Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Доходы федерального бюджета

Курсовая работа: Доходы федерального бюджета

Министерство образования и науки Российской Федерации

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Рубцовский индустриальный институт (филиал) ГОУ ВПО

"Алтайский государственный технический университет им. И.И. Ползунова

Факультет заочной формы обучения

Кафедра "Финансы и кредит"

КУРСОВАЯ РАБОТА

По дисциплине: "Финансы"

Тема "Доходы федерального бюджета"

Выполнила: ст. гр. ФиК 51з

Лепилкина Е.А.

Подпись

Проверил: д.э.н.,

Осадчая О.П.

Подпись

2008г.

Содержание

Введение

1. Сущность доходов государства

2. Состав, структура и динамика доходов бюджета

2.1 Состав и роль поступлений государственного бюджета

2.2 Структура и тенденции поступлений бюджетов Российской Федерации

3. Характеристика основных видов доходов бюджета

4. Анализ состояния доходов бюджета на 2008 – 2010 гг

Заключение

Список используемой литературы

Приложение

Введение

Чем богаче страна, тем больше доходов у государства. Взимание доходов в бюджет – неоднозначный процесс, он не просто обеспечивает финансовые потребности государства, но и оказывает существенное влияние на состояние производства, на социальную атмосферу в стране, во многом определяет отношения между членами общества и государством.

Данная тема в настоящее время интересна и актуальна, потому что в предыдущие годы в бюджете складывался огромный профицит (69% ВВП в 2006г. и 4,8% в 2007г.). И ведь это не связано с уменьшением расходов государства. Значит, увеличились доходы. Благодаря этим доходам у нас в стране образовался стабилизационный фонд, и страна рассчиталась по внешним долгам, сэкономив при этом на процентах приличную сумму денег.

В чем же причина такого огромного профицита бюджета, и как в ближайшем будущем будут складываться доходы бюджета Российской Федерации?

Это и есть цель моей работы – рассмотреть данные вопросы. Также в работе я ставлю следующие задачи:

ü сущность доходов бюджета;

ü структура доходов;

ü рассмотреть бюджет, который впервые был составлен на три года.

Основным предметом исследования моей работы станет доходы бюджета. Переход на трехлетнее и долгосрочное финансовое планирование обусловливает новые требования к федеральным целевым программам, выполнение которых снимает сомнения и вопросы. Внедрение долгосрочного финансового планирования потребует переходного периода, примерно три года. И как обещают нам экономисты и финансисты, с 2010г. можно будет уже в полной мере жить по такому плану.

Осуществляется консолидация внебюджетных средств в бюджет, потому что наш бюджетный сектор, предоставляя бюджетные услуги и получая соответствующие ресурсы, является государственным в отличие от любого коммерческого учреждения. Все доходы, получаемые государственными учреждениями – это доходы государственного сектора, а не частной конторы "под шапкой государства".

1. Сущность доходов государства

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти Российской Федерации, ее субъектов и органов местного самоуправления.

Обеспечение доходной базы бюджета тесно связано с проблемой социальной справедливости, и, хотя невозможно добиться того, чтобы все граждане были во всем довольны государством, надо стремиться к минимизации возможного недовольства. Поэтому разностороннее воздействие процесса формирования доходов бюджета на экономику и общество предполагает надежное обоснование всех действий организаций и лиц, уполномоченных на сбор этих доходов. Обоснованием должны служить прежде всего нормы права, законы, в которых зафиксированы решения законодательной и исполнительной власти по данному вопросу. Сбор доходов бюджета требует соответствующей организации, и во всех странах имеются специальные ведомства, занятые этим важным делом, часто их бывает несколько. В России, к примеру, за поступление бюджетных доходов отвечают федеральные службы по налогам и сборам и по таможенным доходам.

Большое разнообразие экономических отношений порождает множественность видов доходов в хозяйстве, а отсюда следует и необходимость иметь систему доходов бюджета, так как отдельные виды бюджетных доходов существенно различаются по объектам получения, способам взимания, по своей социальной и экономической значимости.

Система бюджетных доходов формируется исторически, она должна быть достаточно стабильной, чтобы иметь возможность опираться на уже сложившиеся традиции, но вместе с тем она и подвижна, так как происходят существенные изменения в экономике и в обществе, и она должна на них реагировать.

Доходы бюджетов в литературе классифицируют по разным признакам:

- по социально-экономическому признаку;

- по условиям зачисления доходов в соответствующие бюджеты;

- по юридическим формам доходов.

По социально-экономическому признаку доходы бюджетов подразделяются на доходы от хозяйствующих субъектов вне зависимости от формы собственности, на основе которой они осуществляют хозяйственную (в том числе предпринимательскую) деятельность, и от граждан. По юридическим формам доходы бюджетов подразделяются на налоговые и неналоговые.

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме этого, имеются еще и безвозмездные поступления. Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов. В целом эта статья доходов в консолидированном бюджете составляет менее процента общей величины доходов. Выделение третьей группы – доходов бюджетных целевых фондов – объясняется нынешней спецификой политической и финансовой жизни России, эти доходы не имеют принципиального отличия от налогов и неналоговых платежей по своему экономическому смыслу, поэтому фактически выступают две самостоятельные группы доходов бюджета – налоги и неналоговые платежи.

2. Состав, структура и динамика доходов бюджета

2.1 Состав и роль поступлений государственного бюджета

Система поступлений бюджета государства определяется содержанием социально-экономического устройства и уровнем экономического развития общества. Если экономическая база общества построена на частной собственности, то доходы представляют собой изъятие государством средств у других экономических субъектов. Напротив, когда экономика строится на общественной (социалистической) собственности, то поступления бюджета являются результатом командно-административного перераспределения стоимости единого государственного субъекта. Незначительную долю составляют платежи из личного достояния физических лиц.

В обществе с рыночной экономикой источниками внутренних поступлений могут быть чистый доход, национальный доход и национальное богатство страны. К внешним источникам относятся национальный доход и национальное богатство зарубежных государств. Эти поступления – результат осуществления специальных финансовых и нефинансовых (силовых) методов международного перераспределения (изъятия) стоимости. В историческом плане наблюдались различные формы пополнения государственной казны

За счет успешно проводимых войн, захватов чужой территории и других видов агрессии контрибуция и т.д.). С другой стороны, длительное время существовали финансово-экономические методы аннексии (например, эмиссия зарубежных денежных знаков демпинговая политика, принудительные валютные клиринги). В настоящее время широкое распространение получили различные международные займы.

Известны пять основных видов поступлений государственного бюджета: налоговые доходы, неналоговые доходы, займы, эмиссии и трансферты. В реальной действительности их соотношение неодинакова и определяется различными факторами:

v характером кредитно-денежной и финансовой политики;

v экономическим состоянием страны;

v политико-экономической конъюнктурой;

v конкретными особенностями исторического периода.

Налоговые поступления присущи мирному, политически стабильному периоду развития государств. Они служат основой для всех звеньев бюджетной системы современных стран. Принципы и механизм налогообложения формируются государством и находят выражение в фискальной политике и налоговом менеджменте. В России к налоговым доходам относятся федеральные, региональные и местные налоги и сборы, а также пени и штрафы. По существу, к ним следует отнести и поступления целевых бюджетных фондов. Они носят субъективный характер и зависят исключительно от особенностей бюджетного менеджмента в части финансирования государственных функций.

Государственные займы стоят по значимости поступлений на втором месте и имеют тысячелетнюю историю, но получили широкое распространение лишь в ХХ в., особенно в послевоенное время. Раньше они имели периодический характер, обусловленный чрезвычайными обстоятельствами (война, стихийные бедствия и т.п.). Займы не являются доходами в истинном смысле. Это денежные поступления, которые через определенное время необходимо вернуть, причем с доплатой в виде процентов. В действительности займы представляют собой лишь видимость доходов, которые оборачиваются чистыми расходами. Их положительная сторона заключается в возможности удовлетворения временных неотложных нужд при чрезвычайных обстоятельствах или в создании условий для резкого ускорения развития какого-либо процесса, интенсификации очень выгодной сферы жизнедеятельности (разработки богатого месторождения, подготовки кадров и: т.д.).

Различают внутренние и внешние займы. Первые ведут к образованию внутреннего государственного долга, вторые – внешнего. Если выплата внутреннего долга поступает физическим и юридическим лицам своего государства, то обслуживание внешнего долга представляет чистый убыток, так как проценты уходят за пределы страны. Все это требует научно продуманного подхода к использованию заимствований и обязательного прозрачного отражения их в бюджетах.

К неналоговым доходам согласно действующей бюджетной классификации РФ относятся:

доходы от государственной (муниципальной) предпринимательской деятельности и государственного имущества, получаемые в виде арендной платы за сдачу имущества, дивидендов и процентов по ценным бумагам, находящимся в собственности государства, прибыли государственных организаций (ЦБ РФ и др.), платы за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам;

v доходы от внешнеэкономической деятельности государственных органов;

v доходы от платных услуг;

v средства, полученные в результате применения мер ответственности (штрафы, конфискации, компенсации и т.д.), а также средства, полученные в возмещение вреда, и иные суммы принудительного изъятия;

v другие (безвозмездные перечисления различных физических и юридических субъектов, клады, доходы от разгосударствления и приватизации (продажи) государственного достояния, государственные финансовые санкции и т.д.).

Таким образом, размер неналоговых доходов зависит от объемов и результативности функционирования имущества государства. Наибольшие доходы казна должна получать от прибыли государственных предприятий (ЦБ РФ, Газпром и др.) и дивидендов по акциям, находящимся у государства. Что касается поступлений от разгосударствления и приватизации государственного имущества (земли, различных активов), то здесь доходов нет, а есть лишь смена товарной формы стоимости на денежную, осуществляемая, как правило, не в пользу государства.

Право на эмиссию денежной массы принадлежит представительным органам государственной власти, которые используют ее в случае недостатка поступлений для накрытия бюджетного дефицита. Эмиссия кредитных денег, применяемая для покрытия дефицита бюджета, непосредственно ведет к инфляции, так как происходит переполнение каналов обращения избыточной массой денежных средств. В данном случае инфляция служит мощным инструментом скрытого рыночного перераспределения (отчуждения) стоимости денежных средств массовых потребителей. Особенно страдают физические лица как конечные потребители продовольственных и промышленных товаров, а также услуг. Поэтому эмиссия служит негласным поступлением бюджетов, и о ее применении становится известно широкой общественности постфактум. Так было на протяжении всей истории товарно-денежных отношений: во время феодализма, при капитализме, в СССР при социализме; так остается и в настоящий период в России. Особенно широко эмиссия использовалась в 1990-1996гг. Бюджетным кодексом РФ эмиссия в качестве источника поступления бюджета не предусматривается, хотя в бюджетной классификации источников финансирования дефицитов первой группой покрытия дефицита бюджета указывается на "финансирование дефицита бюджета за счет кредита ЦБ РФ". Между тем трудно объяснить полное отсутствие эмиссии при значительной инфляции и росте объема денежной массы в 2001г. на 40% в номинальном выражении и только на 18% в реальном.

Трансферты (финансовая помощь) приняты исключительно в странах со сложной бюджетной системой, состоящей из нескольких бюджетных уровней и включают дотации, субвенции, субсидии и другие выплаты вышестоящих бюджетов нижестоящим. Для большинства региональных и особенно местных образований они играют большую роль, поскольку составляют значительную долю доходов их бюджетов, достигающую в ряде случаев 70-80%. Характерной чертой дотаций и субвенций служит целевой характер. Так, это может быть помощь для поддержания минимальной бюджетной обеспеченности или специфических функций (административных, военных, экологических и т.д.) органов власти административно-территориальных образований.

2.2 Структура и тенденции поступлений бюджетов Российской Федерации

Доходы бюджета – это часть централизованных финансовых ресурсов государства, формируемая за счет перераспределения части национального дохода и используемая для выполнения государством и органами местного самоуправления своих функций.

Указанное понятие является более узким, чем понятие "доходы государства", поскольку в доходы государства входят помимо бюджетных средств ресурсы внебюджетных фондов, имущество государственного сектора, а также все накопленное богатство, которое принадлежит государству.

Главным источником доходов бюджетов разных уровней ВВП является прежде всего такая его часть, как национальный доход. Основным методом перераспределения национального дохода в условиях рыночной экономики являются налоги.

Состав и структура доходов государственного бюджета в каждом конкретном случае строго индивидуальны в зависимости от типа государства, периода времени, особенностей социально-экономического развития. 3а рубежом, в странах с развитой рыночной экономикой, преобладающую долю в доходах бюджета составляют налоги, меньшую – займы и почти отсутствует эмиссия. В странах третьего мира, или так называемых развивающихся государствах, часто используются займы, особенно внешние, а также эмиссии. В Российской Федерации, как и в СССР и других государствах бывшего социалистического лагеря, в 1991 – 1995гг. отмечались поступления от приватизации государственного имущества и эмиссия кредитных денег.

Последняя имела место и в период социализма, но носила скрытый характер.

Специфика бюджетной системы РФ предполагает систему распределения поступлений между конкретными бюджетами – федеральным, субъектов Федерации и местными, а также внебюджетными фондами. Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ. Пропорции распределения налогов и сборов между бюджетами разных уровней бюджетной системы РФ утверждаются Федеральным законом "О федеральном бюджете" на срок не менее трех лет.

В связи с этим доходы делятся на собственные и несобственные. Собственные доходы бюджетов – это доходы, закрепленные постоянной основе (полностью или частично) за соответствующими бюджетами. К ним относятся:

1) налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов;

2) неналоговые доходы;

3) безвозмездные перечисления.

Несобственными доходами являются регулирующие доходы финансовая помощь. Под регулирующими доходами бюджетов понимаются федеральные и региональные налоги и иные платежи, которым устанавливаются нормативы отчислений (В процентах) бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем три года) по разным видам таких доходов.

Общая структура поступлений государственного (консолидированного) бюджета России в последние годы отражена в табл. 1. (см. Приложение)

Из таблицы видно, что структура консолидированного бюджета России за 1999-2003гг. неуклонно менялась в сторону повышен доли федерального бюджета при снижении доли территориальных бюджетов. Это означает реальное усиление экономической мощи центральной власти и соответствующее ослабление территорий, падение финансовой самостоятельности региональных бюджетов.

В доходы федерального бюджета зачисляются:

v собственные налоговые доходы (за исключением налоговых доходов, передаваемых в виде регулирующих доходов другим бюджетам);

v собственные неналоговые доходы;

v средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления;

v доходы федеральных целевых бюджетных фондов;

v средства федеральных социальных внебюджетных фондов (с 2002г. часть Пенсионного фонда РФ).

С 2000г. займы и поступления от приватизации государственного имущества выведены из федерального бюджета. Данное правило нарушает принцип полноты бюджета, но значительно расширяет оперативные возможности исполнительных органов власти в финансовой деятельности.

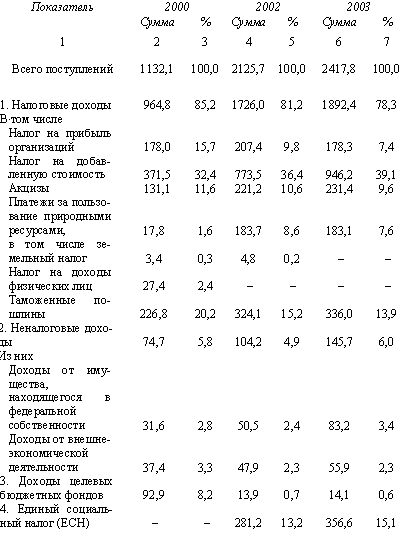

Общая структура доходов федерального бюджета в 2000 – 2003гг. представлена в табл. 2. (См. Приложение)

Три года – срок небольшой для выявления и характеристики тенденций развития поступлений федерального бюджета. Тем не менее, можно отметить резкое увеличение доходов бюджета – на 113%, что почти в 2 раза больше номинального прироста ВВП страны. Наибольшими темпами возросли НДС (на 155%), платежи за пользование природными ресурсами (в 10 раз) и меньшими – другие поступления. В бюджете 2002г. появился единый социальный налог, резко снизились объемы целевых бюджетных фондов (в 7 раз) и устранен налог на доходы физических лиц.

В результате парадоксально изменилась формальная структура доходов: доли налоговых поступлений сократились на 6,9 пункта (в основном за счет налога на прибыль и таможенных пошлин), а целевых фондов – на 7,5 пункта. Это объясняется следующим: ЕСН и целевые бюджетные фонды представляют собой элементарные налоги, а поэтому должны учитываться в разделе "Налоговые поступления". Тогда налоговые поступления увеличиваются на 7,5 пункта, а неналоговые соответственно на 7,5 пункта уменьшаются.

Данная картина наглядно отражает противоречивый, часто меняющийся характер бюджетного реформирования переходного этапа от административно-командной системы к рыночной экономике. Сейчас наступает период экономической консолидации и стабилизации воспроизводства федеральных бюджетных средств. Время денежных эмиссий и кредитных заимствований прошло. Поэтому в целях реализации принципа полноты бюджета отмеченные несогласованности в доходах бюджета, как и во внебюджетных поступлениях необходимо устранить.

3. Характеристика основных видов доходов бюджета

Как уже отмечалось основными видами доходов государства являются:

v налоги;

v неналоговые доходы;

v безвозмездные перечисления.

Рассмотрим их более подробно.

Итак, главный источник доходов государства – это налоги, они многочисленны и весьма разнообразны, их можно классифицировать по различным принципам: по объекту, по конечному плательщику, по методу платежа и др. Наиболее наглядно деление налогов по объекту взимания. Налог может устанавливаться либо непосредственно на уже полученный доход определенной величины, либо на операцию продажи товара или услуги, либо на конкретное имущество, собственник которого и должен платить налог. Непосредственно в составе доходов бюджета предусматриваются следующие группы налогов:

v налог на прибыль (доход), прирост капитала, сюда включаются налоги на прибыль предприятий и налог на доходы физических лиц;

v налоги на товары, услуги, лицензионные и регистрационные сборы; сюда включаются налог на добавленную стоимость, акцизы по товарам, производимым в России, и по товарам, ввозимым в Россию, сборы, налог с продаж и др.;

v налоги на совокупный доход. Это налоги в основном для мелких предпринимателей, которые в своем учете не отделяют прибыль от валового дохода, здесь же фигурирует налог на вмененный доход;

v налоги на имущество;

v платежи за пользование природными ресурсами. Эта группа содержит очень много платежей, относящихся к различным природным ресурсам (недра, континентальный шельф, лесной фонд, водные объекты, сюда же включаются экологические платежи и платежи за право пользования биологическими ресурсами;

v налоги на внешнюю торговлю и внешнеэкономические операции. Это в основном таможенные платежи;

v прочие налоги, пошлины и сборы. Здесь самый заметный платеж – государственная пошлина.

Динамика налоговых доходов федерального бюджета приведена в табл. 3. (см. Приложение)

К неналоговым БК РФ относит такие доходы, которые по ранее действовавшему бюджетному законодательству имели режим внебюджетных средств.

Неналоговые доходы бюджетов включают:

1. Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности:

v дивиденды по акциям, принадлежащим государству;

v доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности;

v арендная плата за земли сельскохозяйственного и несельскохозяйственного назначения, городов и поселков;

v доходы от сдачи в аренду недвижимого имущества, закрепленного за образовательными учреждениями, научными организациями, учреждениями здравоохранения, культуры и искусства;

v проценты, полученные от размещения в банках и кредитных организациях временно свободных денежных средств;

v проценты, полученные от предоставления бюджетных ссуд внутри страны;

v перечисление прибыли Центрального банка РФ;

v доходы от оказания услуг или компенсации затрат государства (консульский сбор, плата за выдаваемые паспорта, плата за информацию, плата за опробование и клеймение изделий из сплавов и драгоценных металлов и др.); доходы ОТ реализации соглашений о разделе продукции;

v доходы от продажи квартир, государственных производственных и непроизводственных фондов, материальных ценностей;

v доходы от распоряжения принадлежащими РФ правами на результаты научно-исследовательских и опытно-конструкторских работ и технологических работ военного, специального и двойного назначения.

2. Доходы от продажи земли и нематериальных активов.

З. Поступления капитальных трансфертов из негосударственных источников (резидентов и нерезидентов).

4.Административные платежи и сборы.

5. Штрафные санкции, возмещение ущерба – административные штрафы, штрафы за нарушение правил дорожного движения, санкции за нецелевое использование бюджетных средств; штрафы, взимаемые Министерством РФ по налогам и сборам, и др.

6. Доходы от внешнеэкономической деятельности – проценты по государственным кредитам; поступление средств от централизованного экспорта; таможенные сборы и прочие доходы.

Если бюджетное учреждение получает доходы от предпринимательской или иной деятельности, приносящей доход, то эти доходы в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг.

Средства, получаемые от продажи государственного и муниципального имущества, зачисляются в соответствующие бюджеты. Однако в некоторых случаях средства от приватизации могут распределяться между уровнями бюджетной системы. При этом нормативы их распределения между бюджетами разных уровней регулируются законодательством о приватизации.

Штрафы подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, если иное не предусмотрено законодательством РФ.

Безвозмездные перечисления бывают следующие:

v от нерезидентов;

v от бюджетов других уровней;

v дотации;

v субвенции средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти;

v трансферты;

v прочие безвозмездные поступления.

Необходимо иметь в виду, что финансовая помощь от бюджета одного уровня бюджетной системы РФ в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств подлежит учету в доходах того бюджета, который является получателем этих средств. В доходы бюджетов могут также зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

В доходы бюджетов могут также зачисляться безвозмездные перечисления по взаимным расчетам, которые представляют собой операции по передаче средств между бюджетами разных уровней бюджетной системы, связанные с:

v изменением налогового и бюджетного законодательства;

v передачей полномочий по финансированию расходов или

v передачей доходов, происшедшими после принятия Закона о бюджете и не учтенными им.

И, наконец, третья часть доходов бюджета – доходы целевых фондов. До 2001г. доходы целевых бюджетных фондов были сравнимы с неналоговыми доходами (2000г.: неналоговые доходы – 7,8% ,а доходы целевых бюджетных фондов – 7,6%).

Начиная с 2001г. было принято решение об объединении средств большинства целевых фондов с федеральным бюджетом. Исключение составил лишь Фонд Министерства РФ по атомной энергии. Поэтому в федеральных бюджетах 2001 и 2002 гг. доходы целевых бюджетных фондов в общей структуре доходов федерального бюджета существенно сократились.

Объединение целевых бюджетных фондов с федеральным бюджетом в большинстве случаев не означает, что отдельные ведомства лишились дополнительных доходов. Эти доходы остались, однако теперь порядок их формирования и использования определяются не положениями этих фондов, а Федеральным законом о федеральном бюджете на очередной финансовый год.

Средства, получаемые Российской государственной пробирной палатой Министерства финансов РФ от взимания платы за опробование и клеймение изделий и сплавов из драгоценных металлов, зачисляются в объеме 90% в доходы федерального бюджета, а 10 0% идет на обеспечение деятельности по федеральному пробирному надзору

Перечисленная общая классификация доходов бюджетов на каждом уровне бюджетной системы имеет свои особенности.

Так, доходы федерального бюджета включают три основных элемента:

v налоговые доходы;

v неналоговые доходы;

v доходы целевых бюджетных фондов.

Доходы бюджетов субъектов РФ и местных бюджетов формируются за счет налоговых поступлений, неналоговых доходов и поступлений из вышестоящих бюджетов.

К налоговым доходам бюджетов субъектов РФ относятся:

v региональные налоги и сборы;

v отчисления от федеральных регулирующих налогов и сборов,

v распределенных к зачислению в бюджеты субъектов РФ, за исключением доходов, передаваемых в порядке регулирования местным бюджетам. Последние определяются Законом о бюджете субъекта РФ на очередной финансовый год и Федеральным законом "О финансовых основах местного самоуправления в РФ";

v неналоговые доходы.

Неналоговые доходы бюджетов субъектов РФ формируются так же, как и для федерального бюджета, с той лишь разницей, что в данном случае речь идет не о федеральной собственности, а о собственности субъекта РФ.

К неналоговым доходам субъектов РФ относятся доходы от использования имущества, находящегося в собственности субъектов РФ, а также доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Доходы местных бюджетов формируются за счет:

1)местных налогов и сборов;

2)отчислений от регулирующих доходов и сборов;

3)3) неналоговых доходов.

Местные налоги и сборы – это налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами. В части первой Налогового кодекса РФ к местным налогам отнесены: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные"лицензионные сборы.

Отчисления от регулирующих налогов и сборов, которые поступают в местный бюджет, определяются федеральным законодательством или законом о бюджете субъекта РФ на очередной финансовый год.

4. Анализ состояния доходов бюджета на 2008 – 2010 гг.

В основе разработки проекта федерального бюджета на 2008г. и на период до 2010г. лежат достигнутые в 2000-е годы результаты бюджетной политики, а также перспективные направления развития бюджетной системы, направленные на повышение уровня ее сбалансированности.

В новом Бюджетном кодексе прописан приоритет обязательств. Бюджет же – лишь инструмент выполнения этих обязательств, институт контроля Правительством своих действий, сбалансирования всех ресурсов, которые необходимы для выполнения этих обязательств.

Разработка параметров федерального бюджета в предыдущие годы была апробирована в форме перспективного финансового плана, опыт которого был реализован на трехлетний период – 2008 – 2010 гг.

Основными отличительными особенностями подготовки проекта федерального бюджета на 2008 – 2010гг. являются: планирование и утверждение бюджета на трехлетний период в форме закона, структурное изменение доходов бюджета (группировка на нефтегазовые и ненефтегазовые доходы).

При формировании нефтегазовых доходов на 2008г. и на период до 2010г. учтены поступления от уплаты: налога на добычу полезных ископаемых в виде углеводородного сырья (в части подлежащих зачислению в федеральный бюджет); вывозных таможенных пошлин на нефть сырую, газ природный; товары, выработанные из нефти.

Выделение нефтегазовых доходов в отдельный сегмент доходов бюджета вызвано значительной степенью зависимости экономики и государственных финансов как от мировых цен на углеводородное сырье, так и в целом от развития российского сырьевого сектора. [1, с.8 – 10]

Как отмечалось в пояснительной записке к проекту Федерального закона "О федеральном бюджете на 2008г. и на период до 2010г.": если в 2007г. нефтегазовые доходы оцениваются в размере 8,2% ВВП, то в 2010г. – они сократятся до 5,2% ВВП.

Планируемые нефтегазовые доходы федерального бюджета составят: в 2008 г. – 2383,1 млрд. руб. (6,8% к ВВП), в 2009 г. и 2010 г. 2351,9 млрд. руб. (5,9% к ВВП) и 2348,3 млрд. руб. (5,2% к ВВП) соответственно. [7, с. 3 – 8]

Неустойчивая конъюнктура, в первую очередь на мировом рынке нефти, создает серьезные риски исполнения бюджетных обязательств. В связи с этим, специфическая природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния).

На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах.

Так, с 2008г. должен быть изменен порядок налогообложения доходов организаций, полученных в виде дивидендов. Освобождение от уплаты налога на прибыль организаций предусмотрено по дивидендам, полученным при стратегическом участии российской организации в российской или в иностранной организации, выплачивающей дивиденды. Критерий стратегического участия предлагается установить в виде доли участия организации не менее 50%, при обязательном выполнении условия, согласно которому такая доля в абсолютном выражении будет составлять не менее 500 млн. руб. [3, с. 53 – 55]

С 1 января 2008г. согласно Федеральному закону от 27.07.2006 г. № 137-ФЗ для всех налогоплательщиков (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) налоговый период по налогу на добавленную стоимость устанавливается как квартал. В настоящее время согласно ст. 163 НК РФ налоговый период установлен как календарный месяц, а для налогоплательщиков (налоговых агентов), у которых ежемесячная сумма выручки от реализации товаров (работ, услуг) не превышает 2 млн. руб. – как квартал.

Предусмотрена, ставшая традиционной, ежегодная индексация ставок акцизов. Индексация коснется ставок по следующим видам подакцизных товаров: алкогольной продукции (включая вина), спирту и спиртосодержащей продукции, пиву, табачным изделиям и легковым автомобилям.

Кроме того, подготовлены поправки в части налогообложения доходов физических лиц, которые должны вступить в действие с 1 января 2008г. Речь идет о снижении ставки налога на доходы физических лиц с 30% до 15% по доходам, полученным в виде дивидендов физическими лицами, не являющимися налоговыми резидентами РФ. При этом необходимо отметить следующее. Изменения налогового законодательства в части взимания налога на доходы физических лиц (НДФЛ) оказывают влияние на формирование доходов консолидированных бюджетов субъектов Российской Федерации. Это связано с тем, что доходы от уплаты НДФЛ в федеральный бюджет не поступают, несмотря на федеральный статус налога, а в полном объеме подлежат зачислению в консолидированные бюджеты субъектов РФ с последующим распределением между региональными и местными бюджетами согласно нормативам, установленным соответствующими статьями БК РФ.

По своей величине основными источниками доходов федерального бюджета являются: налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ), налог на прибыль организаций, таможенные пошлины. На их долю приходится примерно 85% от общего объема доходов бюджета.

Поступления НДС в федеральный бюджет составят: в 2008г. – 2168,5 млрд. руб., в том числе НДС на товары, ввозимые на территорию РФ 872,3 млрд. руб.; в 2009г. – 2797,6 млрд. руб., в том числе НДС на товары, ввозимые на территорию РФ 1006,4 млрд. руб.; в 2010г. – 3221,7 млрд. руб., в том числе НДС на товары, ввозимые на территорию РФ 1149,4 млрд. руб.

При планировании поступлений НДС на товары (работы, услуги), реализуемые на территории РФ учитывались особенности расчета налога, подлежащего уплате в бюджет, установленные налоговым законодательством.

В основном расчет поступлений НДС базируется на определении размера следующих показателей: суммы налога (в 2008г. – 16101,7 млрд. руб.), исчисленного исходя из валового объема выручки налогоплательщиков и суммы налоговых вычетов за соответствующий период (общая сумма налоговых вычетов в 2008г. прогнозируется в размере 14860,6 млрд. руб.). При этом налоговые вычеты объединены в группы по соответствующим признакам.

Во-первых, это налоговые вычеты, предъявляемые подрядными организациями при проведении капитального строительства. Расчетная сумма налоговых вычетов по указанной группе в 2008г. определена в размере 270,2 млрд. руб.

Во-вторых, налоговые вычеты по операциям, связанным с внешнеэкономической деятельностью налогоплательщиков. Сумма налоговых вычетов в 2008г. может составить 1199,9 млрд. руб., из них: по товарам, ввозимым на территорию РФ, – 527 ,8 млрд. руб.; по операциям, связанным с реализации товаров на экспорт, – 672, 1 млрд. руб.

В-третьих, самая большая и разнообразная группа по своему составу – прочие налоговые вычеты, сумма которых в 2008г. может составить 13390,5 млрд. руб.

При расчете НДС кроме налоговых вычетов, уменьшающих поступление налога в бюджет, также предусмотрены суммы, подлежащие возмещению в связи с применением специального налогового режима – "Система налогообложения при выполнении соглашений о разделе продукции". Прогнозируемое в 2008г. возмещение НДС при выполнении соглашений о разделе продукции оценивается в размере 6,7 млрд. руб.

В связи с изменением налогового законодательства и введением поквартальной уплаты налога, в 2008г. вероятны дополнительные потери в размере 228,7 млрд. руб.

Кроме того, при прогнозировании НДС учитывается корректирующий коэффициент, который отражает средний уровень собираемости, сложившийся за предыдущие годы.

Вместе с тем, в 2008г. возможны дополнительные поступления до 329,0 млрд. руб. в связи с уплатой налога по результатам контрольных мероприятий, проводимых налоговыми органами.

При расчете НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ, в качестве базового показателя принимается прогнозируемый на среднесрочную перспективу объем импорта из стран дальнего зарубежья, стран-участников СНГ и Республики Беларусь, который корректируется на сумму ввозимых товаров, не подлежащих налогообложению в соответствии с действующим законодательством.

Особенностью прогнозирования НДС по ввозимым товарам является то, что объемы внешнеторговых операций, а именно их стоимостный эквивалент, определяется в долларах. Исходя из чего, при расчете налога необходимо учитывать среднегодовой курс доллара. И как показывает сложившаяся практика, перечисленные показатели (объем импорта и курс доллара) оказывают влияние на формирование величины налога в большей степени, чем прочие, к числу которых относятся: товарная структура импорта, размер средневзвешенных ставок таможенных пошлин, суммы акцизов по подакцизным товарам и другие.

Доходы федерального бюджета от уплаты налога на прибыль организаций, планируемые на трехлетний период, должны составить: в 2008г. – 534,5 млрд. руб., в 2009г. и 2010г. 587,6 млрд. руб. и 645, 1 млрд. руб. соответственно.

Особенностью прогнозирования налога является то, что налоговым законодательством предусмотрено применение различных ставок налога в зависимости от вида дохода, получаемого налогоплательщиками. Учитывая эти особенности, прогнозируемый объем прибыли организаций группируется по определенным признакам, например: прибыль от обычных видов деятельности; доходы, полученные в виде процентов по государственным и муниципальным ценным бумагам; прибыль, полученная иностранными организациями.

В 2008г, сумма налога на прибыль по обычным видам деятельности, подлежащего зачислению в федеральный бюджет, определена в размере 456,0 млрд. руб. Налог по иным видам доходов (облагаемым по ставке 20%, 15% и 9%) может составить 52,3 млрд. руб. А с учетом уровня собираем ости налога, ожидаемые поступления могут составить примерно 96% от прогнозируемого объема.

Кроме того, в 2008г. возможны потери бюджета в связи с изменением налогового законодательства – применения налоговой ставки в размере 0% по доходам, полученным в виде дивидендов российскими организациями, при стратегическом участии в российской или иностранной организации, выплачивающей дивиденды.

Вместе с тем, ожидаются дополнительные поступления в результате повышения эффективности работы налоговых органов (в части контроля за соблюдением налогоплательщиками налогового законодательства) и улучшения администрирования налога. [8, с. 53 – 55]

Поступления от уплаты НДПИ на среднесрочный период планирования ожидаются: в 2008г. – 868,5 млрд. руб., в 2009г. – 851,9млрд. руб., в 2010г. – 849,9 млрд. руб.

Сложность прогнозирования НДПИ заключается в том, что налогообложению подлежит весьма широкий спектр по своему видовому составу добываемых полезных ископаемых.

Для целей прогнозирования налога выделяют две основные группы полезных ископаемых: углеводородное сырье (с выделением нефти, газа горючего и газового конденсата в отдельные подгруппы) и прочие полезные ископаемые.

Расчет НДПИ осуществляется на основе метода многофакторного прогнозирования, следовательно, во многом зависит от того, насколько верно определена величина базовых показателей, к числу которых относятся: прогнозируемые объемы добычи полезных ископаемых (по видам полезных ископаемых), цена на нефть марки "Urals", среднегодовой курс доллара, уровень собираемости.

Кроме того, при прогнозировании НДПИ учитываются некоторые специфические особенности. Например, применение: налоговой ставки в размере 0% на добычу полезных ископаемых в виде нефти для новых месторождений; понижающего коэффициента к налоговой ставке, характеризующего уровень разработанности запасов по месторождениям нефти, со степенью выработанности выше 80 %; коэффициента 0,7 для налогоплательщиков, осуществивших за счет собственных средств поиск и разведку разрабатываемых ими месторождений полезных ископаемых.

В 2008г. доходы федерального бюджета от уплаты НДПИ ожидаются:

- по углеводородному сырью – 860,7 млрд. руб. (в том числе по нефти – 761,2 млрд. руб.,

- по газу природному и газовому конденсату – 91,2 млрд. руб. и 7,8 млрд. руб. соответственно);

- по прочим полезным ископаемым – 7,8 млрд. руб. [3, с. 8 – 10]

На протяжении многих лет важнейшей статьей доходов федерального бюджета остаются таможенные пошлины. В ближайшие годы, по оценкам Минэкономразвития России, сохранится динамичное развитие внешнеэкономического сотрудничества, что окажет позитивное влияние на формирование доходов федерального бюджета. В среднесрочной перспективе за счет поступлений таможенных пошлин будет обеспечена примерно третья часть доходов бюджета.

Существенно расширены таможенные льготы при помещении товаров под определенные таможенные режимы в соответствии с новой редакцией Таможенного кодекса РФ, вступившей в силу с 1 января 2004г.

В этой связи было бы целесообразно рассмотреть вопросы:

- о сокращении перечня тарифных льгот, предусмотренных законом "О таможенном тарифе", носящих индивидуальный характер;

- о целесообразности и возможности ведения таможенной статистики экспорта и импорта товаров в разрезе соответствующих таможенных режимов, предусмотренных Таможенным кодексом Российской Федерации, а также учета предоставляемых таможенных льгот по этим таможенным режимам.

В соответствии с законом "О таможенном тарифе" при осуществлении торгово-политических отношений Российской Федерации с иностранными государствами допускается предоставление тарифных льгот (преференций), в частности, в отношении товаров, происходящих из развивающихся стран, пользующихся национальной системой преференций Российской Федерации, которые должны пересматриваться Правительством РФ периодически, но не реже, чем один раз в пять лет.

Перечень стран-пользователей схемой преференций Российской Федерации был утвержден постановлением Правительства РФ от 13.09.94г. № 1057. В настоящее время в этот перечень входят 157 стран и территорий. За истекшие годы указанный перечень стран-пользователей преференций мало изменился (расширен на 6 государств). Среди стран-пользователей преференций такие страны, как Китай, специальный административный район Китая Гонконг, Республика Корея, Сингапур, Объединенные Арабские Эмираты, Турция, Кипр и другие по экономическим показателям их развития в настоящее время не могут претендовать на предоставление им Россией преференциального режима в полном объеме. Обращает внимание также расширение перечня наименее развитых стран (таких стран стало 50), импорт из которых осуществляется беспошлинно, в том числе транснациональными корпорациями, действующими на этих территориях

С введением в действие с 1 января 2004г. новой редакции Таможенного кодекса в определенной части изменились условия обеспечения платежей в бюджет таможенных пошлин. Ст. 323 п. 6 Таможенного кодекса предусмотрено, что если в сроки выпуска товаров процедура определения таможенной стоимости товаров не завершена, выпуск производится при условии обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены. Таможенный орган в письменной форме сообщает декларанту размер требуемого обеспечения уплаты таможенных платежей. Однако, дополнительное обеспечение уплаты вывозных таможенных пошлин, налогов не предоставляется в случае экспорта биржевых товаров, цена которых на момент таможенного оформления неизвестна. К таким товарам в частности относится нефть.

Международной Конвенцией об упрощении и гармонизации таможенных процедур предусматривается ряд стандартных правил по таможенному оформлению, начислению и взиманию пошлин и налогов, гарантиям платежей, таможенному контролю и другим действиям таможенных органов. В частности, предусматривается стандартное правило о том, что товары, указанные в декларации, выпускаются после проведения их проверки таможенной службой при условии, что уплачены все пошлины и налоги или приняты необходимые меры для обеспечения их уплаты. Выпуск товаров не задерживается при условии представления необходимых гарантий для обеспечения взимания пошлин и налогов, подлежащих уплате.

В соответствии с законодательством о налогах и сборах также предусматривается обеспечение уплаты налогов во всех случаях, что является одним из основных положений налогового законодательства.

В этой связи положение п. 6 ст. 323 Таможенного кодекса о том, что "дополнительное обеспечение уплаты вывозных таможенных пошлин, налогов не предоставляется в случае экспорта биржевых товаров, цена реализации которых на момент таможенного оформления неизвестна", было бы целесообразно исключить, как противоречащее международным правилам и законодательству о налогах и сборах.

В этом случае размер обеспечения уплаты таможенных платежей должен определяться с учетом положений ст. 338 Таможенного кодекса, а также требований законодательства в части определения базы для исчисления ставок таможенных пошлин, включая использование данных биржевых котировок товаров.

Доходы бюджета от уплаты таможенных пошлин составят:

в 2008г. – 2050,7 млрд. руб., в том числе вывозные таможенные пошлины 1551,1 млрд. руб.;

в 2009г. – 2086,7 млрд. руб., в том числе вывозные таможенные пошлины 1542,1 млрд. руб.;

в 2010г. – 2129,9 млрд. руб., в том числе вывозные таможенные пошлины 1541,8 млрд. руб.

Как в настоящее время, так и на предстоящий период, с точки зрения формирования доходов федерального бюджета, наибольшее значение имеет развитие экспортной деятельности. Удельный вес вывозных таможенных пошлин в ближайшие три года будет составлять более 70% от всей суммы таможенных пошлин. При этом традиционно важнейшей статьей доходов по экспортным пошлинам останутся пошлины на топливно-энергетические товары (нефть сырую, природный газ и нефтепродукты).

Доходы федерального бюджета, в части уплаты вывозных таможенных пошлин, в значительной мере зависят от уровня цен на товары топливно-энергетической группы и, в первую очередь, на нефть и газ природный, экспортируемый в страны дальнего зарубежья. [12, с. 38 – 42]

Зависимость российской экономики от мировых цен на нефть остаётся пока очень высокой, и это серьёзно влияет на федеральный бюджет. Сегодня идёт переход к другому тренду цен на нефть. Пик цен, скорее всего, уже пройден, хотя возможны политические и другие спекулятивные события, способные поднять цены на нефть. Долгосрочная цена на нефть находится где-то в пределах от 40 до 50 долл. за баррель в ценах 2006г. хотя в текущих ценах она может и повышаться с учётом инфляции в США, т.е. в долларовой зоне, поскольку долларовые цены на нефть также связаны с инфляцией в США. Можно пойти на долгосрочный прогноз в 40 – 50 долл., на который можно рассчитывать при формировании бюджета. В наших бюджетных расчётах заложена цена барреля нефти: на 2008г. – 53 долл., на 2009г. – 52 долл. и на 2010г. – 50 долл. и по сравнению с 2006г. может снизиться почти на 18%., т.е. учитывается тренд на снижение. Международные аналитики прогнозируют даже большее снижение цен на нефть, поэтому предложенные Минфином расчётные цены, по меньшей мере, завышенные, а возможно, и предельные.[10, с. 4]

Кроме того, также возможно снижение среднегодовых цен на газ природный, экспортируемый в страны дальнего зарубежья.

Вместе с тем, влияние отрицательной динамики формирования цен на нефть и газ природный в некоторой степени будет компенсировано ростом физических объемов экспорта указанной группы товаров.

Доля прочих доходов федерального бюджета в ближайшие три года будет составлять немногим более 15 %, несмотря на достаточно обширный перечень видов доходов.

Утверждение федерального бюджета на три года в форме закона, бесспорно, имеет ряд преимуществ по сравнению с перспективным финансовым планом, который по своему правовому статусу является в большей мере справочно-информационным материалом, определяющим основные бюджетные проектировки. Во-первых, закон предполагает гарантию реализации выбранных направлений бюджетной политики, мер государственной поддержки экономики и социальных программ. Во-вторых, повышает ответственность органов власти за выполнение возложенных на них функций.

С другой стороны, при утверждении характеристик федерального бюджета в форме закона, к качеству организации бюджетного процесса предъявляются более высокие требования, в том числе, к стабильности государственной политики и ее ориентации на решение стратегических задач социально-экономического развития, достоверности макроэкономического прогнозирования. В первую очередь, необходима высокая степень уверенности в стабильности экономических условий, как на внутреннем, так и на мировом рынке. Значительная степень зависимости доходных источников федерального бюджета от мировой конъюнктуры, по крайней мере, в ближайшее время, создает достаточно высокие риски выполнения параметров, заложенных в федеральном бюджете. [9, с. 3]

Нормативная величина резервного фонда в абсолютном размере в соответствии с Бюджетным кодексом РФ определяется исходя из 10% прогнозируемого на плановый период объема ВВП и предположения, что цена нефти марки "Urals" снижается с 51,7 долл. за баррель (средняя цена в трехлетнем бюджете на 2008-2010 гг.) до 29,4 долл. – среднегодовой цене на нефть за последние 10 лет (с 1997 по 2006 гг.), и снижение нефтегазовых доходов федерального бюджета при уменьшении цены на нефть на 1 долл. за баррель составляет 0,15% ВВП (в условиях 2008г.).

"Новый механизм" управления нефтегазовыми доходами, по мнению Правительства РФ, позволит снизить зависимость бюджетной системы от внешней конъюнктуры, увеличить использование нефтегазовых поступлений на нужды бюджета.

Это особенно важно в связи с тем, что в предыдущие годы правительство подвергалось жесточайшей критике за огромный профицит бюджета (69% ВВП в 2006г. и 4,8% в бюджете 2007г.), выведение из экономики значительных финансовых ресурсов и направление их в стабилизационный фонд.

Результат реализации "нового механизма" таков: фактор внешнеэкономической конъюнктуры, в значительной степени определявший высокие темпы роста на предыдущих этапах развития отечественной экономики, снижается с 2,7 п.п. (из 7,2% прироста ВВП) в 2004г. и 2,6 п.п. в 2005г. до 1 п.п. в 2008г. В последующем внешние факторы будут обеспечивать не более 20% прироста ВВП. Ежегодные темпы роста ВВП в среднесрочной перспективе составят 6 – 6,2% в год против запланированных 6,5% на 2007г. В то же время не видно, как "новый механизм" бюджетирования, переход "к более сложному механизму управления нефтегазовыми доходами" станет новым фактором торможения экономического роста и реализации курса государственной политики социально-экономического развития страны. [2, с. 62 – 69]

С 1 января 2008г. стабилизационный фонд прекращает свое существование. Его средства к этому времени достигнут 3539,7 млрд. руб. и будут направлены в резервный фонд (3069,0 млрд. руб.) и фонд будущих поколений (481,5 млрд. руб.). [5, с. 17 – 30]

Заключение

Данная тема полностью раскрыта.Рассмотрены все вопросы и задачи, поставленные во введении. Теперь можно подвести итоги всему вышесказанному. Итак:

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме этого, имеются еще и безвозмездные поступления. Могут быть и поступления денег от отдельных экономических субъектов.

Разработка параметров федерального бюджета в предыдущие годы была апробирована в форме перспективного финансового плана, опыт которого был реализован на трехлетний период – 2008 – 2010 гг.

Основными отличительными особенностями подготовки проекта федерального бюджета на 2008 – 2010гг. являлись: планирование и утверждение бюджета на трехлетний период в форме закона, структурное изменение доходов бюджета (группировка на нефтегазовые и ненефтегазовые доходы).

Выделение нефтегазовых доходов в отдельный сегмент доходов бюджета вызвано значительной степенью зависимости экономики и государственных финансов как от мировых цен на углеводородное сырье, так и в целом от развития российского сырьевого сектора.

Построение "ненефтегазового баланса бюджета" позволит обеспечить стабильный уровень государственных расходов, снижая их зависимость от колебаний внешней конъюнктуры.

Прогнозируемое в 2008г. изменение величины основных макроэкономических показателей в целом окажет положительное влияние на формирование доходов федерального бюджета.

Согласно прогнозу социально-экономического развития РФ на период до 2010г., внешнеэкономическая деятельность в ближайшие три года будет характеризоваться динамичным развитием импорта и некоторым замедлением экспортной деятельности. При этом снижение объемов экспорта наблюдается не по всем группам товаров. На формирование доходов федерального бюджета кроме макроэкономических факторов существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Также увеличатся доходы бюджета за счет таможенных пошлин. В этой сфере также намечены корректировки.

Доходы федерального бюджета, в части уплаты вывозных таможенных пошлин, в значительной мере зависят от уровня цен на товары топливно-энергетической группы и, в первую очередь, на нефть и газ природный, экспортируемый в страны дальнего зарубежья.

Значительная степень зависимости доходных источников федерального бюджета от мировой конъюнктуры, по крайней мере, в ближайшее время, создает достаточно высокие риски выполнения параметров, заложенных в федеральном бюджете.

Хотя мы на данный момент и зависим от цен на нефть и газ, и будем зависеть от них как минимум еще три го ближайшие года, в скором времени эта зависимость ослабеет. И как прогнозируют многие экономисты, в России в скором времени, доходы будут складываться из налогов и сборов, а также таможенных пошлин. Вот только для будущих поколений все таки должен создаваться и увеличиваться денежный фонд. Так как сейчас мы живем и качаем и газ и нефть, а что ждет их в будущем, если всего этого не будет?

Список используемой литературы

1. Бюджетный кодекс Российской Федерации. Особенности применения и формировании бюджетов на 2006-2008 годы по состоянию на 15 февраля 2006 года. – Новосибирск: Сиб. унив. изд-во, 2006. – 239с.

2. Годин А. М. Бюджетная система Российской Федерации учебник. – М.: Дашков и К, 2006. – 564с.

3. Мысляева И.Н. государственные и муниципальные финансы учебник для вузов. – М.: ИНФРА-М, 2003. – 268 с.

4. Нешитой А.С. Финансы: учебник для вузов. – М.: Дашков и К, 2006. – 509с.

5. Финансовое право учебник для вузов отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко; М-во образования и науки РФ, Моск. гос. юрид. акад. – М.: Проспект, 2008. – 520 с.

6. Финансы: учебник для вузов под ред. С.И. Лушина, В.А. Слепова. – М.: Экономистъ, 2006. – 680с.

7. Финансы: учебник. – 2-е изд. Перераб. и доп. / под ред. В.В. Ковалева – М.: ТК Велби, Изд-во Проспект, 2006. – 640с.

8. Васильева Л.А. Доходы федерального бюджета в 2008 – 2010 годах //Финансы. – 2007. – №9. С.8-10

9. Воронин Ю. Ненефтегазовый бюджет: доводы и контрдоводы //Экономист. – 2007. – №8. С.62-69. Приведены таблицы, в т.ч. "Показатели федерального бюджета на трехлетку"

10. Выхухолева Е. Работа над ошибками //BusinessWeek. – 2006. – № 5. С.20-21

11. Гурвич Е. Бюджетная и монетарная политика в условиях нестабильной внешней конъюнктуры //Вопросы экономики. – 2006. – №3. С.4-27. – Приведены таблицы

12. Дмитриева О. Формирование стабилизационных фондов: предпосылки и следствия //Вопросы экономики. – 2006. – № 8. С.17-30. – Приведены таблицы

13. Кудрин А. Механизм формирования ненефтегазового баланса бюджета России //Вопросы экономики. – 2006. – № 8.-С.4-16. – Приведены таблицы

14. Кудрин А.Л. Трехлетний бюджет – бюджет диверсификации экономики //Финансы. – 2007. – №4.-С.3-8

15. Лебедева Е.И. Совершенствование государственного финансового контроля за налоговыми доходами бюджета //Финансы. – 2006. – № 3. С.53-55

16. Омельченко С. и др. Профицит держится на нефти //Экономика и жизнь. – 2006. – № 33.-С.3

17. Соколова А. Минфин на страже //Экономика и жизнь. – 2006. – №40.-С.4

18. Титов Д. Кто больше государству ценен? // Экономика и жизнь. – 2006. – № 34. – С. 1,4.

19. Федотов Б.Г. Таможенные пошлины в доходах федерального бюджета //Финансы. – 2007. – №1. С.З8-42

Приложение

Таблица 1. Структура поступлений консолидированного бюджета РФ в 1999-2003 гг. (без учета трансфертов), %

| Показатель | 1999 | 2000 | 2001 | 2002 | 2003 |

|

Федеральный бюджет Территориальные бюджеты Всего |

50,6 49,4 100,0 |

54,0 46,0 100,0 |

59,4 40,6 100,0 |

64,9 35,1 100,0 |

67,0 33,0 100,0 |

Таблица 2 Динамика структуры федерального бюджета РФ в 2000 – 2003гг., млрд. руб.

Табл. 3

Табл. 3

Налоговые доходы федерального бюджета (млрд. руб.)

| Наименование налогов |

2004г. (план) |

2004г. (факт) |

2005г. (план) |

2006г. (прогноз) |

2007г. |

| Налоговые доходы – всего, в том числе: | 2071,448 | 2358,287 | 1854,633 | 2063,594 | 2301,947 |

| налог на прибыль организаций | 164,587 | 170,693 | 235,175 | 262,677 | 302,744 |

| налог на игорный бизнес | 0,178 | 0,264 | |||

| Налоги на товары и услуги. Лицензионные и регистрационные сборы, в том числе: | |||||

| налог на добавленную стоимость | 988,368 | 966,317 | 1093,974 | 1273,259 | 1474,683 |

| акцизы | 98,517 | 144,344 | 84,664 | 93,855 | 101,735 |

| лицензионные и регистрационные сборы | 1,505 | 1,263 | |||

| Единый сельскохозяйственный налог | 0,151 | 0,179 | |||

| Налог на операции с ценными бумагами | 0,824 | 0,824 | |||

| Платежи за пользование природными ресурсами, из них: | 279,381 | 375,431 | 421,718 | 412,428 | 399,726 |

| налог на добычу полезных ископаемых | 267,910 | 363,879 | 400,204 | 392,065 | 371,786 |

| водный налог | 14,070 | 14,070 | 14,070 | ||

| сбор за пользование объектами животного мира и объектами водных биологических ресурсов | 11,500 | 6,640 | 6,290 | 6,290 | 6,290 |

| Налоги на внешнюю торговлю и внешнеэкономические операции | 537,938 | 728,977 | 19,104 | 21,379 | 23,06 |

| Единый социальный налог | 438,210 | 455,047 | 260,220 | 297,790 | 344,000 |