Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Контрольная работа: Таможенная стоимость товаров

Контрольная работа: Таможенная стоимость товаров

Содержание

Введение

Глава 1. Система определения таможенной стоимости ввозимых товаров

Глава 2. Правовая база определения таможенной стоимости товаров

2.1 Методы определения таможенной стоимости товаров

2.2 Порядок определения и заявления таможенной стоимости товаров

2.3 Динамика поступлений таможенных платежей

Заключение

Список использованной литературы

Введение

Актуальность темы исследования. Одним из главных направлений современной политики России является развитие внешнеторговых связей, обеспечение экономических интересов России, государственное регулирование внешнеторговой деятельности. Существенную роль в реализации данного направления играет таможенное регулирование внешнеторговых операций, которое в большинстве случаев осуществляется с применением взимания таможенных платежей.

Основным видом ставок таможенных пошлин являются адвалорные, поэтому таможенная стоимость оказывает прямое влияние на полноту взимания таможенных платежей. В свою очередь ставки таможенных пошлин оказывают влияние на правильность и достоверность определения таможенной стоимости.

Целью контрольной работы является изучение таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Решение сформулированной цели обеспечивается решением следующих задач:

¾ Рассмотреть систему определения таможенной стоимости ввозимых товаров

¾ Определить правовую базу определения таможенной стоимости товаров

¾ Выявить методы определения таможенной стоимости товаров

¾ Раскрыть порядок определения и заявления таможенной стоимости товаров

¾ Анализировать динамика поступлений таможенных платежей.

Объект исследования - таможенная стоимость ввозимых товаров.

Предмет исследования - методы определения таможенной стоимости.

Структура работы. Контрольная работа состоит из введения, пяти разделов, заключения и списка использованной литературы.

Глава 1. Система определения таможенной стоимости ввозимых товаровСтоимость товара (продукции) является важнейшей его характеристикой и существенным условием сделки. Цена (стоимость) товара должна быть указана с необходимой и достаточной точностью и полнотой описания со всеми разъяснениями и оговорками. Именно цена (стоимость) товара, определенная во внешнеторговом контракте, и является исходной базой для определения таможенной стоимости товара. Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть предъявлен декларантом вместе с таможенной декларацией и внешнеторговым контрактом, или счет-проформа для сделок, по которой не осуществляется оплата ввозимого товара (например, бартерные и компенсационные поставки, поставки в счет гарантии, безвозмездные поставки и т. п.), либо аккредитив о фактической оплате. При сдаче-приемке груза, в том числе в момент его таможенного оформления, могут быть выявлены отклонения по количеству и качеству ввозимого товара от условий контракта, которые могут повлечь за собой изменение контрактной цены товара. Наличие скидки в контракте также может повлечь за собой изменение контрактной цены товара. При осуществлении сделок купли-продажи возможны ситуации, когда поставка ввозимых товаров учитывает кредит, предоставленный продавцом покупателю[1]. В таких случаях кредит образует часть цены, фактически уплаченной или подлежащей уплате за ввозимые товары и, следовательно, должен быть включен в цену сделки и в таможенную стоимость. Однако доход по процентам на кредит не должен включаться в таможенную стоимость, так как он не является ценой, фактически уплаченной или подлежащей уплате. Это возможно в том случае, если:

• кредитное соглашение составлено в письменной форме;

• установленный размер процентного дохода не превышает фактически сложившийся в стране уровень.

Данные положения применяются независимо от того, кем предоставляется кредит: продавцом, банком или какой-либо другой организацией.

В зависимости от условий (базиса) поставки расходы по доставке товара либо уже входят в цену, фактически уплаченную или подлежащую уплате, либо должны доначисляться к этой цене дополнительно. В настоящее время основное многообразие возможных вариантов распределения обязанностей по доставке товара от продавца к покупателю описывается международными правилами толкования торговых терминов «Инкотермс-2000».

При заключении внешнеторговой сделки партнеры должны четко распределить между собой многочисленные обязанности, связанные с доставкой товара от продавца к покупателю (транспортировка, страхование в пути, оформление таможенных документов и т. д.). Каждая из этих обязанностей предполагает различные расходы. При транспортировке товара существуют также риски, связанные с порчей или потерей товара. Как правило, все сделки международной купли-продажи сопровождаются обязательным страхованием груза.

Если существует два договора о страховании товара, например, страховка за морской фрахт и страховка за перевозку товара автомобильным транспортом, они должны быть обе включены в таможенную стоимость. Расходы по доставке товара весьма велики и могут составлять до 50% цены товара, в отдельных случаях стоимость авиаперевозок может быть выше цены товара. Условия поставки предполагают разные места, где происходит разграничение обязанностей продавца и покупателя. Ведь путь от склада продавца до склада покупателя включает погрузку и разгрузку, возможную перегрузку с одного вида транспорта на другой, расходы на транзит через те страны, которые товар должен пересечь, расходы на таможенное оформление в этих странах, расходы по страхованию груза и др.

Изменение контрактной цены товара из-за отклонения по количеству и качеству ввозимого товара от условий, предусмотренных внешнеторговым контрактом, в ряде случаев при организации внешнеторговых операций предусмотрено, что покупатель должен произвести приемку товара о количеству и качеству при его прибытии. В контракте купли-Продажи устанавливаются требования к качеству товара и указывается способ определения количества товара, фактически поставленного продавцом и подлежащего оплате покупателем. При несоответствии количества и качества отгруженного товара условиям контракта с учетом базиса поставки необходимо осуществить урегулирование возможных претензий покупателя. В коммерческой практике существуют два способа определения веса ввозимого товара:

• по весу отгруженного товара;

• весу выгруженного товара.

Под отгруженным понимается вес, устанавливаемый в пункте отправления и указанный перевозчиком в транспортном документе (коносаменте, накладной и т. д.). Вес, указанный в транспортном документе, признается окончательным, и по нему определяется (фактурная цена).

Под выгруженным понимается вес, установленный в пункте назначения, т. е. в стране импорта. Взвешивание товара производится обычно во время разгрузки товара или через определенное число дней после ее окончания весовщиками (счетчиками, тальманами). Результаты взвешивания фиксируются в весовых сертификатах, которые признаются арбитражем бесспорным доказательством веса. В контракте должен быть отражен допустимый предел отклонения от веса.

Возможны три случая отклонения по качеству ввозимого товара:

• повреждение товара при транспортировке;

• ошибочная поставка;

• поставка некачественного товара.

В том случае, если в процессе таможенного оформления выявлены несоответствия сведений о количестве и/или качестве товара, заявленных декларантом согласно представленным документам и фактически установленных таможней при досмотре товара, эти расхождения оформляются в установленном порядке. Однако в декларацию таможенной стоимости должна быть внесена первоначальная стоимость ввозимого товара. Пересчет таможенной стоимости, внесение уточненных данных в таможенные декларации в соответствии с установленными правилами, а также уточнение расчетов по платежам осуществляются по письменному заявлению декларанта после урегулирования им претензий с лицом, ответственным за допущенное несоответствие поставленного товара (продавцом, перевозчиком и т. п.).

Если утеря или порча товара произошла до момента заявления таможенной стоимости, то первоначальная «фактурная цена» может быть скорректирована на величину, соответствующую размерам порчи или утери товара только при представлении таможенному органу, осуществляющему таможенное оформление товара, в установленном порядке документов, подтверждающих факт порчи (утери) товара и согласования претензий по утере или порче товара с лицом, ответственным за сохранность товара, а также наличия доказательств, подтверждающих факт урегулирования претензий (таможенный документ на допоставку товара, выставление нового счета взамен выставленному ранее и подтверждение фактического платежа банковскими документами и т. п.). Отклонения по количеству и качеству, размер которых не выходит за пределы согласованной в договоре, контракте, соглашении суммы франшизы (определенной части убытков страхования, не подлежащей возмещению страховщиком в соответствии с условиями страхования) или оговорен в соглашении о цене, не признаются таможенным органом в качестве основания для уменьшения цены.

Учет скидок, предусмотренных внешнеторговым контрактом, при определении контрактной (фактурной) цены ввозимого товара как исходной базы (основы) при расчете таможенной стоимости

В коммерческой внешнеторговой практике имеют место случаи, когда на формирование цены оказывают влияние различного рода скидки, предоставляемые продавцом покупателю. В этих случаях возникает вопрос: должны ли все эти скидки каким-либо образом учитываться при определении таможенной стоимости? Общее требование, необходимое для учета при определении таможенной стоимости таких скидок, — это факт использования их покупателем. Таким образом, мы опять возвращаемся к понятию «цены, фактически уплаченной, или подлежащей уплате». В этом случае, если покупателем может быть однозначно доказано, что действительно за товар уплачена цена с учетом соответствующей скидки и эта скидка является общепринятой в коммерческой практике (как по ее величине, так и условиям предоставления), то и при расчете таможенной стоимости должна учитываться реально использованная скидка[2].

Глава 2. Правовая база определения таможенной стоимости товаров

Рост международной торговли вызвал необходимость создания унифицированной методологии определения таможенной стоимости товара и технических норм, регулирующих таможенные формальности.

Оценка стоимости импортного товара с целью определения размера пошлин представляет собой одну из сложнейших процедур таможенной практики, поскольку, варьируя способы определения таможенной стоимости товара, можно существенно изменять размер взимаемой пошлины.

Методология определения таможенной стоимости товара в разных государствах может значительно отличаться. В практике одних государств распространена система взимания пошлин с цены СИФ (стоимость, страхование, фрахт), что увеличивает платежи на 5-10%. В ряде других стран возможно исчисление пошлин как с цены, указанной экспортером товара в товаросопроводительных документах, так и с цены, по которой аналогичные товары продаются на мировом рынке.

Методология таможенной оценки товара классифицировалась во многих документах ЮНКТАД и ГАТТ как серьезный и сложный дополнительный протекционистский барьер (нетарифного характера). Все это привело к стремлению создать единую, общую для всех государств методологию оценки товаров для таможенных целей.

Важное значение для функционирования системы таможенной оценки, чтобы она не превратилась в скрытый барьер в международной торговле, имеет положение статьи 13, которая устанавливает, что если процесс определения таможенной стоимости затянется, то импортер может получить товары под гарантию оплаты пошлины. Эта статья подчеркивает, что законодательство каждого члена ВТО должно содержать положения, относящиеся к подобным ситуациям.

При подготовке Соглашения серьезные разногласия вызвал вопрос о том, кто несет бремя доказательства справедливости декларированной таможенной цены – таможня или экспортер. Решение, принятое на Уругвайском раунде, касающееся случаев, когда таможня имеет основания сомневаться в точности или достоверности декларированной стоимости, переносит ответственность за доказательство справедливости таможенной цены на импорт.

Российское законодательство по вопросам определения таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию РФ.

Порядок применения системы таможенной оценки товаров, ввозимых на таможенную территорию РФ, устанавливается Правительством РФ на основании положений Федерального закона РФ «О внесении изменений в Закон РФ «О таможенном тарифе»» (от 08.11.2005 г. № 144) и Таможенного Кодекса РФ (2003 г.).

Вопросам таможенной стоимости товара в данном Законе посвящены два раздела: третий раздел «Таможенная стоимость товара» и четвертый раздел «Методы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ».

Статья 322 ТК РФ определяет функциональное назначение таможенной стоимости товаров, статья 323 ТК РФ устанавливает порядок определения и заявления таможенной стоимости товаров.

В соответствии со статьей 19 ФЗ РФ «О внесении изменений в Закон РФ «О таможенном тарифе»» (от 08.11.2005 г. № 144) таможенной стоимостью товаров, ввозимых на таможенную территорию РФ, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в РФ.

Функциональное назначение таможенной стоимости товаров заключается в том, что она используется в целях обложения, т.е. является основой для исчисления таможенных платежей и налогов, что закреплено 322 статьей ТК. Таможенная стоимость используется для целей ведения внешнеэкономической и таможенной статистики, применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по этим сделкам, обложения товаров пошлиной.

2.1 Методы определения таможенной стоимости товаров

В соответствии с ФЗ от 08.11.2005 № 144-ФЗ «О внесении изменений в Закон РФ «О таможенном тарифе»» все положения, касающиеся таможенной стоимости товаров, ввозимых на таможенную территорию РФ, а также принципы и методы определения таможенной стоимости товаров действуют с 1 июля 2006 года.

Определение таможенной стоимости товаров, ввозимых на таможенную территорию РФ, основывается на принципах определения таможенной стоимости товаров, установленных нормами международного права и общепринятой международной практикой, и производится путем применения одного из следующих методов определения таможенной стоимости товаров:

1) метода по стоимости сделки с ввозимыми товарами;

2) метода по стоимости сделки с идентичными товарами;

3) метода по стоимости сделки с однородными товарами;

4) метода вычитания;

5) метода сложения;

6) резервного метода.

Перечисленные методы применяются в следующем порядке:

а) первоосновой для таможенной стоимости товаров является стоимость сделки в значении, установленном методом по стоимости сделки с ввозимыми товарами. При этом указанный метод применяется с учетом дополнительных начислений к цене, фактически уплаченной или подлежащей уплате;

б) если таможенная стоимость товаров не может быть определена по стоимости сделки с ввозимыми товарами, таможенная стоимость товаров определяется применяемыми последовательно методом по стоимости сделки с идентичными товарами и методом по стоимости сделки с однородными товарами;

в) если таможенная стоимость товаров не может быть определена вышеперечисленными методами, то она определяется применяемыми последовательно методом вычитания и методом сложения. При определении таможенной стоимости товаров декларант имеет право выбрать очередность применения метода вычитания и метода сложения;

г) если для определения таможенной стоимости товаров невозможно использовать ни один из указанных выше методов, то таможенная стоимость товаров определяется по резервному методу.

Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на количественно определяемой и документально подтвержденной достоверной информации. Процедура определения таможенной стоимости товаров должна быть общеприменимой, т.е. не должна различаться в зависимости от источников поставки товаров.

Процедура таможенной оценки ввозимых товаров не должна использоваться для борьбы с демпингом.

Положения ФЗ от 08.11.2005 № 144-ФЗ «О внесении изменений в Закон РФ «О таможенном тарифе»» не могут рассматриваться как ограничивающие полномочия таможенных органов проверять в порядке, предусмотренном таможенным законодательством РФ, подлинность документов, представленных декларантом в целях определения таможенной стоимости товаров, и достоверность содержащихся в них сведений.

В целях обеспечения законности, единообразия и беспристрастности определения таможенной стоимости ввозимых товаров не должна использоваться произвольная или фиктивная таможенная стоимость товаров.

Положения указанного ФЗ по определению таможенной стоимости ввозимых товаров применяются к товарам, фактически пересекшим таможенную границу РФ при ввозе на таможенную территорию РФ или заявленным к ввозу при применении предварительного декларирования, при первом помещении этих товаров под таможенный режим, установленный таможенным законодательством РФ.

При изменении таможенного режима таможенной стоимостью товаров является таможенная стоимость товаров, определенная на день принятия таможенным органом таможенной декларации при их первом помещении под таможенный режим после фактического пересечения ими таможенной границы РФ, если иное не установлено таможенным законодательством РФ.

Правительство РФ устанавливает:

1) правила применения методов определения таможенной стоимости ввозимых товаров на основе положений ФЗ от 08.11.2005 № 144-ФЗ в целях обеспечения выполнения международных обязательств Российской Федерации;

2) порядок определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой силы, а также в случаях незаконного перемещения ввезенных товаров через таможенную границу РФ.

Заявление и контроль таможенной стоимости товаров, ввозимых на таможенную территорию РФ, производятся в соответствии с ТК.

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ, устанавливается Правительством РФ. Постановлением Правительства РФ от 13.08.2006 № 500 утверждены:

1) правила определения таможенной стоимости ввозимых товаров в случаях их незаконного перемещения через таможенную границу РФ;

2) правила определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой силы;

3) правила определения таможенной стоимости товаров, вывозимых с таможенной территории РФ[3].

2.2 Порядок определения и заявления таможенной стоимости товаров

Заявляемая декларантом таможенная стоимость товаров и представляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации.

Таможенный орган на основании документов и сведений, представленных декларантом, а также на основании имеющейся в его распоряжении информации, используемой при определении таможенной стоимости товаров, принимает решение о согласии с избранным декларантом методом определения таможенной стоимости товаров и о правильности определения заявленной декларантом таможенной стоимости товаров.

Если представленные декларантом документы и сведения не являются достаточными для принятия решения в отношении заявленной таможенной стоимости товаров, таможенный орган в письменной форме запрашивает у декларанта дополнительные документы и сведения и устанавливает срок для их представления, который должен быть достаточен для этого.

Для подтверждения заявленной таможенной стоимости товаров декларант обязан по требованию таможенного органа представить необходимые дополнительные документы и сведения либо дать в письменной форме объяснение причин, по которым запрашиваемые таможенным органом документы и сведения не могут быть представлены.

Декларант имеет право доказать правомерность использования избранного им метода определения таможенной стоимости товаров и достоверность представленных им сведений.

При отсутствии данных, подтверждающих правильность определения заявленной декларантом таможенной стоимости товаров, либо при обнаружении признаков того, что представленные декларантом документы и сведения не являются достоверными и (или) достаточными, таможенный орган вправе принять решение о несогласии с использованием избранного метода определения таможенной стоимости товаров и предложить декларанту определить таможенную стоимость товаров с использованием другого метода. В указанном случае между таможенным органом и декларантом могут проводиться консультации по выбору метода определения таможенной стоимости товаров.

Если в сроки выпуска товаров процедура определения таможенной стоимости товаров не завершена, выпуск производится при условии обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены. Таможенный орган в письменной форме сообщает декларанту размер требуемого обеспечения уплаты таможенных платежей. Дополнительное обеспечение уплаты вывозных таможенных пошлин, налогов не предоставляется в случае экспорта биржевых товаров, цена реализации которых на момент таможенного оформления неизвестна.

В случаях, когда декларантом не представлены в установленные таможенным органом сроки дополнительные документы и сведения, либо таможенным органом обнаружены признаки того, что представленные декларантом сведения могут не являться достоверными и (или) достаточными, и при этом декларант отказался определить таможенную стоимость товаров на основе другого метода по предложению таможенного органа, таможенный орган самостоятельно определяет таможенную стоимость товаров, последовательно применяя методы определения таможенной стоимости товаров[4]. Таможенный орган уведомляет декларанта о принятом решении в письменной форме не позднее дня, следующего за днем принятия такого решения. В случае, когда таможенный орган определяет таможенную стоимость товаров после выпуска товаров, таможенный орган выставляет требование об уплате таможенных платежей (ст. 350 ТК), если требуется доплата таможенных пошлин, налогов. Уплата дополнительно исчисленных сумм таможенных пошлин, налогов должна быть осуществлена в течение 10 рабочих дней со дня получения требования. Пени на дополнительную сумму таможенных пошлин, налогов, уплаченную в течение указанного срока, не начисляются.

2.3 Динамика поступлений таможенных платежей

Инструментом управления таможенной стоимостью, как и в системе управления рисками, выступает соответствующая технология, основанная на методах дисперсионного анализа и функции правдоподобия, позволяющая сопоставить исходные данные определяемой таможенной стоимости и данные о таможенной стоимости аналогичного товара, прошедшего таможенный контроль, и выявить критические контрольные точки, на которые следует обратить внимание участнику ВЭД[5].

В ходе исследования показано, что ключевую роль в управлении таможенной стоимостью играет процедура формирования ставки таможенной пошлины.

Введение четких норм и правил определения таможенной стоимости ввозимых товаров предполагает организацию эффективной системы контроля за их соблюдением. Благодаря правильному исчислению базы налогообложения ввозимых товаров осуществляется исчерпывающее поступление доходов от взыскания таможенных платежей в федеральный бюджет, а также государственный контроль над ценой импортного товара, ввезенного на внутренний рынок, чем обеспечивается защита и поддержка отечественных производителей.

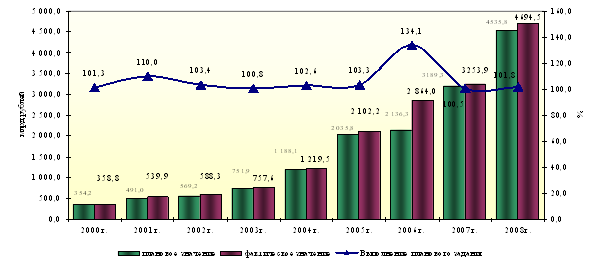

По данным статистики ФТС России за 2008 год в федеральный бюджет перечислено 4694,5 млрд. рублей, что составляет 101,8% от установленного таможенным органам задания. По сравнению с прошлым годом таможенных платежей перечислено на 1440,6 млрд. рублей больше или на 44,3%. (рис. 1).

Рис. 1. Динамика исполнения федерального бюджета

Ежегодное поступление таможенных платежей, начиная с 1991 года, увеличилось более чем в 1393 раза, с 75,6 млн. долларов США в 1991 году до 150,3 млрд. долларов США в 2008 году.

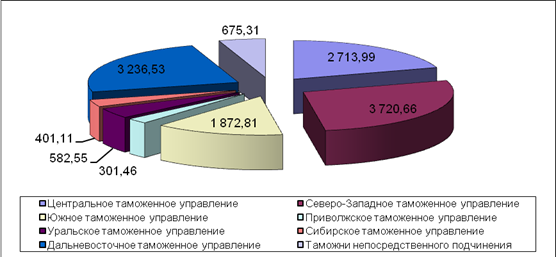

При этом в результате проведенных корректировок таможенной стоимости общая сумма фактических доначислений таможенных платежей в федеральный бюджет в 2008 г. составила 13504,42 млн. руб. Структура доначислений таможенных платежей в федеральный бюджет в 2008 г. показана на рис. 2.

Рис. 2. Суммы доначисления таможенных платежей по результатам корректировок таможенной стоимости в 2008 г. (млн. руб.)

Проведенный анализ показал, что введение больших импортных тарифов приводит к двум отрицательным результатам: снижению покупательской способности на импортируемые товары и увеличению объемов контрабандных поставок товаров, которые ведут к «бегству» денег из государственного бюджета в теневую экономику. Поэтому доход государства можно повышать, не увеличивая ставку пошлины на товар, а контролируя стоимостной объем импорта, т.е. правильно определяя величину налогооблагаемой базы - таможенной стоимости импортируемых товаров.

На сегодняшний день внешнеторговые отношения между странами непрерывно развиваются и совершенствуются, следовательно, контроль за развитием и совершенствованием также должен отвечать требованиям внешнеторговым отношениям и внешнеэкономической деятельности и их развитию в целом.

Оценка стоимости импортного товара с целью определения размера пошлин представляет собой одну из сложнейших процедур таможенной практики, поскольку, варьируя способы определения таможенной стоимости товара, можно существенно изменять размер взимаемой пошлины.

Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленным законодательством РФ, и заявляется в таможенный орган при декларировании товаров. Заявляемая декларантом таможенная стоимость товаров и предоставляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации.

Список использованной литературы

1. Федеральный закон Российской Федерации от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

2. Таможенный кодекс Российской Федерации: Федеральный закон Российской Федерации от 28.05.2003 № 61-ФЗ.

3. Закон Российской Федерации от 21.05.1993 5003-1 «О таможенном тарифе».

4. Постановление Правительства Российской Федерации от 13.08.2006 № 500 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации».

5. Приказ ФТС от 27. 09. 2006 № 932 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации».

5.Новиков В.Е. Таможенная пошлина как инструмент государственного регулирования экономики: монография / В.Е. Новиков и др. - М.: РИО РТА, 2006. -320 С.

6. Основы таможенного дела: Учебник /Под общ. ред. Ю.Ф.Азарова - М.: РИО РТА, 2008 -412 С.

7.Свинухов В.Г. Таможенно- тарифное регулирование внешнеэкономической деятельности: Учеб. пособие. — М.: Экономисть, 2009. -376 С.

8.Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и В.А. Шамахова. - М.: Софт Издат, 2007 -217 С.

[1] Свинухов В.Г. Таможенно- тарифное регулирование внешнеэкономической деятельности: Учеб. пособие. — М.: Экономисть, 2009. -376 С.

[2] Основы таможенного дела: Учебник /Под общ. ред. Ю.Ф.Азарова - М.: РИО РТА, 2008 -412 С.

[3] Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и В.А. Шамахова. - М.: Софт Издат, 2007 -87 С.

[4] Свинухов В.Г. Таможенно- тарифное регулирование внешнеэкономической деятельности: Учеб. пособие. — М.: Экономисть, 2009. -376 С.

[5] Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и В.А. Шамахова. - М.: Софт Издат, 2007 -82 С.