Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Совершенствоание снабженческо-сбытовой политики

Дипломная работа: Совершенствоание снабженческо-сбытовой политики

Содержание

Аналитическая часть

Раздел 1. Комплексный анализ производственно-хозяйственной деятельности предприятия

1.1 Общая характеристика ОАО «Русполимет»

1.2 Анализ основных технико-экономических показателей предприятия, включая конкурентоспособность предприятия и продукции.

1.3 Анализ эффективности использования производственных ресурсов.

1.4 Анализ объёмов производства.

1.5 Анализ качества и конкурентоспособности продукции.

1.6 Анализ внешней конкурентной среды.

1.7 Анализ затрат на производство.

1.8 Анализ прибыли и рентабельности

1.9 Анализ безубыточности

1.10 Анализ финансового состояния предприятия и вероятности банкротства

1.11 Комплексный анализ эффективности производства

1.12 Спецанализ анализ деятельности ОМТС

Раздел 2. Технологическая часть.

2.1 Краткая характеристика детали.

2.2 Анализ технологичности изделия, выбор и описание типа производства, расчет такта или партии запуска деталей

2.3 Разработка технологического процесса изготовления детали.

2.4 Расчёт калькуляции себестоимости детали из заготовки-штамповки.

2.5 Определение технико-экономических показателей

Раздел 3. Организационно-экономическая часть.

3.1 Проектируемые организационно-экономические мероприятия.

3.2 Социально-экономическая эффективность от введения проектных мероприятий

Раздел 4. Безопасность труда и экология. Анализ и проектирование соответствующих мероприятий с экологическим основанием.

Раздел 5. Управление внедрением проектных мероприятий.

5.1 Суммарная эффективность мероприятий за весь их жизненный цикл.

5.2 Перечень работ по внедрению проектных мероприятий с указанием ответственности исполнителя.

5.3 Сетевой график внедрения мероприятий с расчётом пути табличным или секторным способом.

Заключение

Список использованной литературы.

Приложения

1. Аналитическая часть

Комплексный анализ производственно-хозяйственной деятельности предприятия ОАО «Русполимет»

1.1 Общая характеристика предприятия

ОАО «Русполимет» - производит широкий спектр кольцевой продукции, востребованной производителями транспортного машиностроения, электротехнического машиностроения, авиационной, ракетно-космической отраслей, энергетического и атомного машиностроения.

Современный кольцепрокатный комплекс и отработанная технология производства на ОАО «Русполимет» позволяет производить кольцевые заготовки для максимально широкого диапазона типоразмеров диаметром до 6000 мм, высотой до 1200 мм, массой до 12000 кг.

Собственный механообрабатывающий комплекс позволяет поставлять кольцевые заготовки в механически обработанном состоянии.

Также в интересах своих партнеров ОАО «Русполимет» ввел в эксплуатацию газостатический комплекс ABB-ASEA QIH-345 для:

- высокотемпературной газостатической обработки крупных фасонных отливок ответственного назначения и стали, алюминиевых, магниевых, титановых и других специальных сплавов;

- горячего изостатического прессования крупногабаритных заготовок из порошка и гранул никелевых, железных и алюминиевых сплавов с использованием герметичных вакуумированных формообразующих оболочек.

Полное фирменное наименование: Открытое акционерное общество «Русполимет».

Сокращенное фирменное наименование: ОАО «Русполимет».

Место нахождения предприятия: Россия. Нижегородская область, г. Кулебаки, ул. Восстания, д.1.

Почтовый адрес: Россия, 607010, Нижегородская область, г. Кулебаки, ул. Восстания, д. 1.

Основными покупателями продукции ОАО «Русполимет» являются российские машиностроительные, авиационные, нефтяные, газовые промышленности. А также зарубежные партнеры из стран СНГ и дальнего зарубежья (Латвии, Украины, Эстонии, Германии, Финляндии, Индии и т. д.)

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым самостоятельно, кроме случаев, предусмотренных законодательством.

Предприятие «Русполимет» может создавать филиалы и открывать представительства на территории РФ и за ее пределами с соблюдением требований действующего законодательства Российской Федерации, а также соответствующих законодательств иностранных государств по месту нахождения филиалов и представительств, если иное не предусмотрено международным договором РФ. Оно имеет Филиал «Технический центр открытого акционерного общества «Русполимет» в г. Москва.

1.2 Анализ основных технико-экономических показателей

Деятельность предприятия характеризуется определенной системой экономических показателей, каждый из которых раскрывает какую-либо одну сторону хозяйственной деятельности, а в системе показателей выявляется целостная картина экономического состояния производства.

Таблица 1.1.-Анализ основных экономических показателей

| № п/п | Показатели |

Усл. обозн. |

Ед. изм. | Базовый период, (2007г.) П0 | Анализир. период, (2008г.) П1 | Индекс | Абсол. отклонение | Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Прибыль от реализации | Пр | тыс. руб. | 1014023 | 454888 | 0,4485 | -559135 | -55,15 |

| 2. | Товарная продукция | Тп | тыс. руб. | 4571980 | 3325100 | 0,7272 | -1246880 | -27,28 |

| 3. | Реализованная продукция | Рп | тыс. руб. | 4206336 | 2986593 | 0,7100 | -1219743 | -29 |

| 4. | Основные производственные фонды | Фоп | тыс. руб. | 1523993 | 2216733 | 1,4546 | 692740 | +45,46 |

| 5. | Оборотные фонды | Фно | тыс. руб. | 1759328 | 3226966 | 1,8342 | 1467638 | +83,42 |

| 6. | Материальные затраты | Мз | тыс. руб. | 2540336 | 1777470,4 | 0,6997 | -762865,6 | -30,03 |

| 7. | Численность персонала | Чп | чел. | 3837 | 3705 | 0,9655 | -132 | -3,45 |

| 8. | Фонд заработной платы | Фзп | тыс. руб. | 381770 | 439036 | 1,1500 | 57266 | +15 |

| 9. | Себестоимость продукции | Сп | тыс. руб. | 3192313 | 2531705 | 0,7930 | -660608 | -20,7 |

| 10. | Фондоотдача | Фотд | руб. руб. | 3 | 1,5 | 0,5 | -1,5 | -50 |

| 11. | Материалоотдача | Мотд | руб. руб. | 1,7273 | 1,7442 | 1,0097 | 0,01 | +0,6 |

| 12. | Средняя зарплата | Зср | руб. | 99497 | 118498 | 1,1909 | 19001 | +19,09 |

| 13. | Производительность труда | Пт | руб./ чел. | 1191551 | 897463 | 0,7531 | -294088 | -24,69 |

| 14. | Затраты на 1руб. ТП | Зр | коп. | 70 | 76 | 1,0857 | 6 | +9 |

| 15. | Рентабельность продаж | Rпр | % | 24,1000 | 15,2300 | 0,6319 | -8,9 | -37 |

| 16. | Коэффициент оборачиваемости капитала | Кок | обороты | 2,39 | 0.93 | 0,0.3891 | -1,46 | -61,09 |

По результатам анализа основных показателей можно сделать следующие выводы о деятельности предприятия:

1. За анализируемый период прибыль от реализации продукции снизилась на 559 135 тыс.руб. и составила 454888 тыс.руб. В результате темп прироста прибыли от реализации продукции составил минус 55,15 %. Из этого следует, что у предприятия имеются средства для оплаты долгов, но был не выполнен план за 2008 год по реализации продукции, вследствие чего ОАО «Русполимет» недополучило прибыль.

2. Превышение темпов прироста средней заработной платы одного работника (19,09 %) над темпом прироста производительности труда (минус 24,69 %) характеризует регрессивную тенденцию развития предприятия.

3. Темп прироста товарной продукции в 2008 г составил минус 27,28 %, а темп прироста материальных затрат минус 30,03 % и темп прироста стоимости основных производственных фондов 58,68 %. Это свидетельствует о том, что на предприятии реализован экстенсивный путь развития.

4. Так как производительность труда уменьшилась на 24,69 %, фондоотдача уменьшилась на 50 % это говорит о снижение эффективности использования живого труда, основных производственных фондов и материальных ресурсов.

5. Рентабельность продаж уменьшилась на 37 %, что говорит о снижении эффективности использования текущих затрат.

6. Снижение оборачиваемости капитала в анализированном периоде на 61,09% говорит о снижении эффективности его использования.

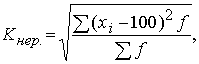

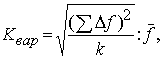

1.3 Анализ эффективности использования производственных ресурсов

1.3.1 Анализ эффективности использования основных фондов

Основным показателем эффективности использования основных фондов является фондоотдача, характеризующая объем продукции, приходящейся на 1руб. основных фондов:

Фотд

= ![]() ,

руб./руб.

,

руб./руб.

Фотд0 = 3, руб./руб. Фотд1 = 1,5, руб./руб.

На фондоотдачу влияют следующие факторы:

1) изменение товарной продукции

ΔФотд(ТП)

= ![]() = -0,82

руб./руб.

= -0,82

руб./руб.

2) изменение стоимости ОПФ

ΔФотд(Фоп)

= ![]() = -0,68

руб./руб.

= -0,68

руб./руб.

Влияние двух факторов:

ΔФотд = ΔФотд(ТП) + ΔФотд(Фоп) = -1,5 руб./руб.

ΔФотд = Фотд1 – Фотд0 = -1,5 руб./руб.

Относительный ущерб:

ЭоФоп = Фоп0 × Iрп - Фоп1 = -1134697,97 тыс.руб.

При анализе эффективности использования основных фондов учитывалось изменение фондоотдачи.

Относительный перерасход от эффективного использования основных средств составила 1134697,97 тыс.рублей. Таким образом, фондоотдача в анализируемом периоде уменьшилась на 1,5 руб/руб, на это повлияли следующие факторы:

1. снижение товарной продукции в анализируемом периоде по сравнению с базовым на 1246880 тыс. рублей.

2. неэффективное использование основных производственных фондов в анализируемом периоде.

1.2.3 Анализ эффективности использования предметов труда

Основным показателем использования предметов труда является материалоемкость, характеризующая величину материальных затрат на 1руб. выпущенной продукции.

Ме

= ![]() ,

руб./руб.

,

руб./руб.

Ме0 = 0,55 руб./руб. Ме1 = 0,53 руб./руб.

На материалоемкость влияют факторы:

1) изменение материальных затрат

ΔМе(Мз)

= ![]() = -0,17

руб./руб.

= -0,17

руб./руб.

2) изменение товарной продукции

ΔМе(ТП)

= ![]() = 0,15 руб./руб.

= 0,15 руб./руб.

Общее влияние двух факторов:

ΔМе = ΔМе(Мз) + ΔМе(ТП) = -0,02 руб./руб.

ΔМе = Ме1 – Ме0 = 0,5346 – 0,5556 = -0,02 руб./руб.

Относительная экономия:

Эо Мз= Мз0 × Iрп – Мз 1 = 26168,16 тыс.руб.

Итогом анализа эффективности использования предметов труда стало уменьшение материалоемкости на 3,78%. Влияние на материалоемкость оказало в первую очередь увеличение товарной продукции на 5%. Материальные затраты в свою очередь увеличились на 3% , что обусловлено ростом выпуска продукции.

Результатом эффективного использования предметов труда явилась экономия в размере 11,04 млн. рублей.

1.3.3 Анализ эффективности использования трудовых ресурсов

Основным показателем эффективности использования средств труда является производительность труда, т.е. выработка на одного человека.

Пт

= ![]() ,

тыс.руб./чел.

,

тыс.руб./чел.

Пт0 =1191,55 тыс.руб./чел. Пт1 = 897,46 тыс.руб./чел.

1. изменение товарной продукции

ΔПт(ТП)

= ![]() = -324,96

тыс.руб./чел.

= -324,96

тыс.руб./чел.

2. изменение численности персонала

ΔПт(ЧП)

= ![]() = 30,87

тыс.руб./чел.

= 30,87

тыс.руб./чел.

Влияние двух факторов:

ΔПт = ΔПт(тп) + ΔПт(П) = -294,08тыс.руб./чел.

ΔПт = Пт1 – Пт0 = 897,463 – 1191,551 = -294,08 тыс.руб./чел.

Относительный ущерб:

ЭоФзп = Фзп0 × Iрп – Фзп 1 = -167979,3 тыс.руб.

Проанализировав эффективность использования средств труда делаем вывод о том, что производительность труда в анализируемом периоде по сравнению с базовым периодом уменьшилась на 24,69 %. На это в первую очередь повлияло уменьшение товарной продукции на 27,28%,, так же на это повлияло уменьшение численности персонала на 3,45 %, но при этом выработка в 2008 году значительно уменьшилась.

Однако, на предприятии наблюдается следующий диссонанс: заработная плата растет, а производительность труда уменьшается . Рост абсолютной величины средней заработной платы сотрудников в 2008 году составил 15 %. Это говорит об экстенсивном пути развития предприятия. Поэтому наблюдается относительный перерасход 167979,3тыс.руб.. Не соответственное увеличение заработной платы при соответствующей производительности труда может привести предприятие к непомерному росту затрат и снижению показателей прибыльности. В целом данное финансовое состояние на предприятии характеризует неэффективность использования человеческих ресурсов.

1.3.4 Анализ показателей оборачиваемости оборотных средств

Ускорение оборачиваемости оборотных средств повышает прибыль, высвобождает денежные ресурсы, улучшает финансовые показатели предприятия.

Анализ оборачиваемости оборотных средств проводится с помощью следующих показателей:

- коэффициент оборачиваемости;

- коэффициент закрепления оборотных средств в обороте;

- длительность одного оборота.

Коэффициент оборачиваемости показывает количество оборотов, которое делают оборотные средства:

Коб

= ![]()

Рассчитаем коэффициент оборачиваемости оборотных средств за базовый и анализируемый период:

Коб0

= ![]() = =

2,39; Коб1 =

= =

2,39; Коб1 = ![]() = = 0,93

= = 0,93

Коэффициент закрепления оборотных средств в обороте показывает, сколько оборотных средств требуется для получения 1руб. реализованной продукции:

Кз

= ![]() =

= ![]()

Рассчитаем коэффициент закрепления оборотных средств за базовый и анализируемый период:

Кз0

= ![]() =

= ![]() = 0,42 Кз1

=

= 0,42 Кз1

= ![]() =

= ![]() = 1,08

= 1,08

Длительность одного оборота оборотных средств показывает, сколько дней оборотные средства совершают полный оборот:

То

= ![]() ,

,

где Д – число дней в году, Д=360дн.

Рассчитаем длительность одного оборота оборотных средств за базовый и анализируемый период:

То0

= ![]() = 151

дн.; То1 =

= 151

дн.; То1 = ![]() = 387 дн.

= 387 дн.

Результаты расчета представить в виде таблицы 2.

Таблица 1.2.-Анализ оборачиваемости оборотных средств

| № п/п | Показатели | Базовый период (2007),П0 | Анализир. период (2008),П1 | Индекс, I=П1/П0 | Абсол. откл., Па=П1-П0 | Темп прироста, Tпр=(I-1)×100 |

| 1. | Коэффициент оборачиваемости | 2,39 | 0,93 | 0,39 | -1,46 | -61 |

| 2. | Коэффициент закрепления оборотных средств в обороте | 0,42 | 1,08 | 2,57 | 0,66 | 157 |

| 3. | Длительность одного оборота оборотных средств | 151 | 387 | 2,56 | 236 | 156 |

Проанализировав показатели оборачиваемости оборотных средств (коэффициент оборачиваемости, коэффициент закрепления оборотных средств в обороте, длительность одного оборота) можно сделать выводы об их замедлении. Это в свою очередь может повлиять на увеличение длительности цикла воспроизводства капитала предприятия.

Коэффициент оборачиваемости снизился на 61,09%. Это говорит о том, что предприятию в анализируемом периоде потребуется высвобождение денежных ресурсов для расширения производства.

Длительность цикла оборота основного капитала влияет на цикличность развития предприятия. В анализируемом периоде она увеличилась на 236 дней. Это может повлиять на ухудшение финансовых показателей предприятия, например, таких как выручка от продаж, реализованная продукция.

Коэффициент закрепления оборотных средств увеличился на 0,66%.

1.4 Анализ объемов производства

Основными показателями объем производства служат валовая, товарная и реализованная продукция.

Таблица 1.3.-Анализ объемов производства продукции

| № п/п | Показатели |

Усл. обозн |

Ед. изм. | Базовый период (2007г), П0 | Анализир. период (2008г), П1 | Индекс I=П1/П0 |

Абсол. откл., Па=П1-П0 |

Темп прироста, Tпр=(I-1)×100 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Валовая продукция | Вп | тыс. руб. | 4948265 | 3835960 | 0,7752 | -1112305 | -22,48 |

| 2. | Товарная продукция | Тп | тыс. руб. | 4571980 | 3325100 | 0,7272 | -1246880 | -27,28 |

| 3. | Реализованная продукция | Рп | тыс. руб. | 4206336 | 2986593 | 0,7100 | -1219743 | -29 |

Из анализа следует, что в 2008 году произошло снижение объемов производства продукции: валовой продукции - 22,48 %; товарной продукции - 27,28 %; реализованной продукции – 29 %.

1.5 Анализ качества и конкурентоспособности продукции

Объектом оценки качества служит сортовой прокат ОАО «Русполимет»,

Внесем в таблицу 1.4. номинальное значение показателей качества по двум группам показателей:

1. технические показатели;

2. экономические показатели.

Групповые показатели весомости экспертным путем приняты: Р1 = 0,5; Р2=0,5. А весовые характеристики отдельных показателей составляют: р1.1. = 0,25; р1.2. = 0,1; р1.3. = 0,2; р1.4. = 0,25; р1.5. = 0,1; р1.6. = 0,1; р2.1. = 0,7; р2.2. = 0,3.

На основе значений номинальных показателей и максимальных значений рассчитываем относительные показатели качества по формуле:

![]() (или

(или ![]() ),

),

где i – колонки (изделия), а j – строчки (показатели).

Затем рассчитываем групповые оценки (qi,j) с учетом весомости показателей по формуле:

![]()

В конце расчетов определяем комплексные показатели качества с учетом весовых коэффициентов:

![]()

Расчеты вышеперечисленных показателей представлены в таблице 1.4., из которой видно, что наиболее качественным является изделие предприятия . Следовательно, наблюдается снижение конкурентоспособности продукции ОАО «Русполимет».

Таблица 1.4-.Результаты расчетов

| № | Показатели качества |

Весомость j |

Изделия | |||||

| ВСМПО «Ависма» | ОАО «Русполимет» | Firth Rixon (США) | ||||||

| ном. | относ. | ном. | относ. | ном. | относ. | |||

| 1. | Технические показатели | 0,5 | X | 0,9044 | X | 0,9164 | X | 0,938 |

| 1.1. | - предел прочности, МПа | 0,25 | 540 | 0,771 | 640 | 0,914 | 700 | 1 |

| 1.2. | - ударная вязкость, Дж/см2 | 0,1 | 54 | 0,783 | 69 | 1 | 60 | 0,870 |

| 1.3 | - предел усталости, МПа | 0,2 | 70 | 1 | 69 | 0,986 | 68 | 0,971 |

| 1.4. | - ударная деформация, % | 0,25 | 12 | 1 | 10 | 0,833 | 10 | 0,833 |

| 1.5. | - деформация разрушения, % | 0,1 | 12 | 0,833 | 11 | 0,910 | 10 | 1 |

| 1.6. | - удельная материалоемкость, руб./час | 0,1 | 640 | 1 | 700 | 0,914 | 650 | 0,985 |

| 2 | Экономические показатели | 0,5 | X | 0,987 | X | 0,9832 | X | 0,9958 |

| 2.1 | - цена, руб. | 0,7 | 15655 | 0,99 | 15500 | 1 | 15600 | 0,994 |

| 2.2 | - удельный расход на транспортировку, руб./км | 0,3 | 43,4 | 0,980 | 45,04 | 0,944 | 42,5 | 1 |

| ИТОГО | 0,9457 | 0,9498 | 0,9669 | |||||

1.6 Анализ внешней конкурентной среды

Анализ внешней конкурентной среды проводится на основе определения рыночной доли предприятия, ее изменения.

Рыночная доля определяется:

Дп

= ![]() ,

,

где Дп- рыночная доля предприятия,

Вп – выручка предприятия,

Вк – выручка конкурента

Определяем рыночную долю за базовый и анализируемый период:

Дп0 = 0,71; Дп1 = 0,57.

Проводим факторный анализ:

Изменение рыночной доли происходит под влиянием 2-х факторов:

1) изменение выручки предприятия:

ΔДп(Вп)

=  =

-0,05

=

-0,05

2) изменение выручки конкурента

ΔДп(Вк)

=  =

-0,09

=

-0,09

Общее изменение рыночной доли под влиянием двух факторов:

ΔДп = ΔДп(Вп) + ΔДп(Вк) = -0,14

ΔДп = Дп1 – Дп0 = -0,14

Проанализировав внешнюю конкурентную среду было выявлено, что рыночная доля ОАО «Русполимет» уменьшилась на 0,136 . На это оказало влияние (минус 0,005) уменьшение выручки предприятия в 2008 году и увеличением выручки конкурента (минус 0,086).

1.7 Анализ себестоимости продукции

1.7.1 Анализ затрат по экономическим элементам

Анализ затрат по экономическим элементам позволяет определить долю затрат прошлого труда (через амортизацию), долю затрат живого труда (через фонд заработной платы), долю материальных затрат в общей себестоимости.

Таблица 1.5.-Анализ затрат по экономическим элементам

| № п/п | Элементы затрат | Базовый период (2007г), П0 | Анализ. период (2008г), П1 | Отклонения, +/- | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1 | Материальные затраты | 2540336 | 79,58 | 1777470,4 | 70,21 | -762865,6 | -9,37 |

| 2 | Фонд заработной платы с начислениями | 488284 | 15,30 | 561527 | 22,18 | 73243 | 6,88 |

| 3 | Амортизация основных средств | 21831 | 0,68 | 34643 | 1,37 | 12812 | 0,69 |

| 4 | Прочие расходы | 141862 | 4,44 | 158064,6 | 6,24 | 16202,6 | 1,8 |

| 5 | Итого | 3192313 | 100 | 2531705 | 100 | -660608 | - |

Поскольку уровень затрат и себестоимости влияет на величину результатов предприятия, снижение себестоимости является важным фактором роста прибыли и индикатором эффективности деятельности всего предприятия в целом и его руководства в частности. Анализ затрат по экономическим элементам показал снижение себестоимости продукции на 20,7%.

Расходы постоянные в анализируемом периоде возросли вследствие уменьшения товарной продукции на 27,28%.

1.7.2 Анализ себестоимости по статьям калькуляции

Проанализируем абсолютное и относительное отклонения по каждой статье и удельный вес каждой статьи в общей себестоимости: цеховой себестоимости, производственной себестоимости и полной себестоимости.

По результатам анализа себестоимости по статьям калькуляции можно сделать вывод о ее уменьшение на 660608 тыс. руб. Факторами уменьшения себестоимости могут быть: уменьшение выпуска товарной продукции; недостаточное качество закупаемого сырья и материала; повышение цен на топливо; рост инфляции; изменение норм расходов газа, электроэнергии;

В целом наблюдается увеличение постоянных затрат.

Таблица 1.6.-Затраты по статьям калькуляции себестоимости товарной продукции, тыс. руб.

| № п/п | Статьи затрат | Базовый период (2007г), тыс.руб. | Уд. вес, % | Анализ.период (2008г),тыс.руб. | Уд. вес, % | Абсолютное отклонение | Отклоне-ние уд. весов | Темп прироста, % |

| 1 | Сырье и материалы | 2250300 | 70,50 | 1572200 | 62,1 | -678100 | -8,4 | -30,13 |

| 2 | Покупные изделия | 90006 | 2,82 | 50200,4 | 1,98 | -39805,6 | -0,84 | -44,23 |

| 3 | Топливо и энергия | 200030 | 6,27 | 155070 | 6,12 | -44960 | -0,15 | -22,48 |

| 4 | Основная зарплата рабочих | 347064 | 10,87 | 399124 | 15,76 | +52060 | +4,89 | +15,00 |

| 5 | Дополнительная зарплата рабочих (10%) | 34706 | 1,09 | 39912 | 1,57 | + 5206 | +0,48 | +15,00 |

| 6 | Начисления на зарплату(27,9%) | 106514 | 3,30 | 122491 | 4,83 | +15977 | +1,53 | +15,00 |

| 7 | Расходы на содержание и эксплуатацию оборудования | 31236 | 0,98 | 43904 | 1,73 | +12668 | +0,75 | +40,56 |

| 8 | Общепроизводственные расходы | 38177 | 1,2 | 47895 | 1,89 | + 9718 | +0,69 | +25,46 |

| 9 | Общехозяйственные расходы | 52060 | 1,63 | 63860 | 2,52 | +11800 | +0,89 | +12,75 |

| 10 | Потери от брака | 1097,2 | 0,03 | 1435,4 | 0,057 | +338,2 | +0,027 | +30,82 |

| 11 | Прочие расходы | 5680,8 | 0,18 | 6366,2 | 0,25 | +685,4 | +0,07 | +12,07 |

| Итого: производственная себестоимость | 3156871 | 98,89 | 2502458 | 98,84 | -654413 | -0,05 | -20,73 | |

| 12 | Коммерческие расходы | 35442 | 1,11 | 29247 | 1,16 | -6195 | +0,05 | -17,48 |

| Итого: полная себестоимость | 3192313 | 100,00 | 2531705 | 100,00 | -660608 | 0 | -20,70 |

1.7.3 Анализ затрат на 1 рубль товарной продукции

Показатель затрат на 1 рубль товарной продукции является обобщающим показателем себестоимости.

Если он больше 1, производство устойчиво, если меньше 1- рентабельно.

Проведем анализ показателя затрат на 1 рубль товарной продукции, который представлен в таблице 1.7.

Таблица 1.7.-Затраты на 1 рубль товарной продукции

| № п/п | Показатель | Базовый период (2007г), П0 | Анализир. период (2008г), П1 | Индекс, I=П1/П0 |

Абсол. откл., Па=П1-П0 |

Темп прироста, Tпр=( I-1)×100 |

| 1. | Товарная продукция, млн.руб. | 4571980 | 3325100 | 0,7272 | -1246880 | -27,28 |

| 2. | Себестоимость продукции, млн.руб. | 3192313 | 2531705 | 0,7930 | -660608 | -20,7 |

| 3. | Затраты на 1 рубль товарной продукции, коп. | 70 | 76 | 1,0857 | 6 | 9 |

Производство продукции рентабельно, так как затраты на 1 руб. продукции меньше 1 руб. Проанализировав затраты на 1 руб. товарной продукции можно сделать вывод, что этот показатель увеличился на 9 %. Это является отрицательным фактором в работе предприятия. На него могло повлиять следующее: изменение структуры выпуска продукции; изменение уровня затрат на производство; изменение цен и тарифов на потребление материальных ресурсов; изменение оптовых цен на продукцию.

1.8 Анализ прибыли и рентабельности

1.8.1 Анализ показателей прибыли

Прибыль характеризует абсолютный экономический результат и способность предприятия наращивать капитал.

Таблица 1.8.-Расчет показателей прибыли, тыс.руб.

|

№ п/п |

Показатель | Базовый период (2007г), П0 | Анализир. период (2008г), П1 | Индекс, I=П1/П0 | Абсол. откл., Па=П1-П0 | Темп прироста, Tпр=( I-1)×100 |

| 1 | Реализованная продукция | 4206336 | 2986593 | 0,7100 | -1219743 | -29 |

| 2 | Себестоимость продукции | 3192313 | 2531705 | 0,7930 | -660608 | -20,7 |

| 3 | Прибыль (убыток) от реализации продукции | 1014023 | 454888 | 0,4485 | -559135 | -55,15 |

| 4 | Прибыль (убыток) от реализации имущества | 150355 | 270500 | 1,7991 | 120145 | 79,91 |

| 5 | Балансовая (валовая) прибыль | 1164378 | 725388 | 0,6230 | -438990 | -37,7 |

Валовая прибыль в анализируемом периоде уменьшилась на 438990 тыс.руб. и составляют 725388 тыс.руб. Уменьшение валовой прибыли обусловлено главным образом уменьшением прибыли от реализации продукции на 559135 тыс.руб.

Проведем факторный анализ прибыли от реализации и выявим влияние на нее следующих факторов:

1. Изменение объема реализации продукции

ΔП(рп)=П0рп ×(Iрп-1) = -294067 тыс.руб.

2. Изменение структуры реализации продукции:

ΔП(стр)= Паналит.рп -П0рп ×Iрп =-324401 тыс.руб.

3. Изменение производственной себестоимости

ΔП(Спр)= Саналит.пр – С1пр = -326408 тыс.руб.

4. Изменение коммерческих расходов

ΔП(Скр)= Саналит.кр – С1кр = -3815 тыс.руб.

5. Изменение цен на продукцию

ΔП(ц)= Р1п -Раналит.п = 389556 тыс.руб.

Общее изменение прибыли от реализации:

ΔП= ΔП(рп)+ ΔП(стр)+ ΔП(Спр) + ΔП(Скр) + ΔП(ц) = -559135 тыс.руб.

ΔП = П1 – П0 = 454888 тыс.руб. – 1014023 тыс.руб. = -559135 тыс.руб.

Таблица 1.9.-Данные для анализа

| № п/п | Показатель | Базовый период (2007г), П0 | Аналитический период (сопостави-мый), Паналит. | Анализируемый период (2008г), П1 |

| 1. | Производственная себестоимость | 3156871 | 2176050 | 2502458 |

| 2. | Коммерческие расходы | 35442 | 25432 | 29247 |

| 3. | Полная себестоимость | 3192313 | 2201483 | 2531705 |

| 4. | Реализованная продукция | 4206336 | 2597037 | 2986593 |

| 5. | Прибыль от реализации продукции | 1014023 | 395555 | 454888 |

Проанализировав прибыли от реализации под влиянием на нее: объема реализации продукции, структуры реализации продукции, производственной себестоимости и цен на продукцию можно сделать следующие выводы:

1. При уменьшение объема реализации оказывается отрицательное влияние на сумму прибыли, так как продажи рентабельной продукции уменьшились.

2. Отрицательное влияние на сумму прибыли оказало изменение структуры товарной продукции. Что говорит об уменьшение рентабельных видов продукции в объеме ее реализации.

3. Под влиянием себестоимости продукции сумма прибыли от реализации снизилась на 326408 тыс.руб.

4. Так как уровень среднереализационных цен в анализируемом периоде вырос, то сумма прибыли увеличилась на 389556 тыс.руб.

1.8.2 Анализ образования и распределения прибыли

Таблица 1.10.-Образования и распределения прибыли

| № п/п | Показатели | Базовый период (2007г), П0 | Анализир. период (2008г), П1 | Индекс, I=П1/П0 |

Абсол. откл., Па=П1-П0 |

Темп прироста, Tпр=(I-1)×100 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Выручка от реализации продукции | 5129678 | 3642187 | 0,71 | -1487491 | -29 |

| 2. | НДС (18%) | 923342 | 655594 | 0,71 | -267748 | -29 |

| 3. | Реализованная продукция | 4206336 | 2986593 | 0,71 | -1219743 | -29 |

| 4. | Себестоимость продукции, в т.ч.: | 3192313 | 2531705 | 0,793 | -660608 | -20,7 |

| -материальные затраты | 2540336 | 1777470,4 | 0,8997 | -762865,6 | -30,03 | |

| - затраты на оплату труда | 381770 | 439036 | 1,15 | +57266 | +15 | |

| - ЕСН | 106514 | 122491 | 1,15 | +15 977 | +15,00 | |

| - амортизация ОПФ | 21831 | 34643 | 1,59 | +12812 | +59 | |

| - прочие расходы | 141862 | 158064,6 | 1,11 | 16202,6 | +11 | |

| 5. | Прибыль от реализации продукции | 1014023 | 454888 | 0,4485 | -559135 | -55,15 |

| 6. | Прибыль от реализации имущества | 150355 | 270500 | 1,7991 | 120145 | 79,91 |

| 7. | Валовая прибыль | 1164378 | 725388 | 0,6230 | -438990 | -37,7 |

| 8. | Налог на имущество (2%) | 23288 | 14508 | 0,62 | -8780 | -38 |

| 9. | Налогооблагаемая прибыль | 1141090 | 710880 | 0,62 | -430210 | -38 |

| 10. | Налог на прибыль(24%) | 273862 | 170611 | 0,62 | -103251 | -38 |

| 11. | Чистая прибыль | 867228 | 540269 | 0,62 | -326959 | -38 |

| 12. | Резервный фонд(5%) | 43361,4 | 27013,45 | 0,62 | -16347,95 | -38 |

| 13. | Фонд развития производства(60%) | 520336,8 | 324161,4 | 0,62 | -196175,4 | -38 |

| 14. | Фонд социального развития (25%) | 216807 | 135067,25 | 0,62 | -81739,75 | -38 |

| 15. | Фонд материального поощрения (10%) | 86722,8 | 54026,9 | 0,62 | -32695,9 | -38 |

Проанализировав образование и распределение прибыли можно сделать следующие выводы:

1. уменьшение выручки от реализации продукции на 29%. Это говорит о том, что в 2008 году объем по производству и реализации продукции фактически был не выполнен.

2. уменьшение себестоимости продукции на 20,7% - положительная тенденция, если при относительном снижении затрат на производство реализованной продукции не страдает ее качество.

3. уменьшение прибыли от реализации продукции на 55,15% не благоприятен и свидетельствует об уменьшении рентабельности продукции и относительном увеличении издержек производства и обращения.

4. прибыль от реализации имущества увеличилась в анализируемом периоде на 79,91%. Это свидетельствует о том, что предприятие получает прибыль не только от основной своей деятельности, но и от дополнительной. Однако это может оказать и негативное влияние на деятельность предприятия, в связи с уменьшением стоимости ОПФ.

5. уменьшение таких показателей, как валовая прибыль (37,7%) и чистая прибыль (38%) указывают на отрицательные тенденции в организации производства на данном предприятии. Разные темпы изменения этих показателей были вызваны корректировкой системы налогообложения. Кроме того, следует иметь в виду, что размер этих показателей во многом зависит от учетной политики, применяемой на данном предприятии.

6. уменьшение налогооблагаемой прибыли на 38% могло быть вызвано уменьшением уровня отпускных цен и удельного веса более дорогой продукции в общем объеме продаж.

7. уменьшение суммы налога на имущество на 38% могло произойти за счет уменьшения валовой прибыли.

8. уменьшение суммы налога на прибыль на 38% могло быть связано с уменьшением налогооблагаемой прибылью, поскольку ставка налога на прибыль оставалась в течение базового и анализируемого периода фиксированной в размере 24%.

9. проанализировав формирование и распределение чистой прибыли в резервный фонд, фонд развития производства, фонд социального развития, фонд материального поощрения, можно сделать вывод, что основным фактором повлиявшем на уменьшение размеров отчислений в данные фонды, является уменьшение суммы чистой прибыли в анализируемом периоде. Коэффициенты отчислений прибыли в соответствующие фонды и в базовом, и в анализируемом периоде оставались стабильными и равными соответственно 5%, 60%, 25% и 10%.

1.8.3 Расчет и анализ показателей рентабельности

Рентабельность производства отражает эффективность использования и текущих, и капитальных затрат:

Rпр=Пв×100%/(Фоп+Фно)

Рентабельность реализованной продукции характеризует эффективность использования текущих затрат:

Rрп=Пр*100%/Сп

Рентабельность продаж:

Rпж= Пр*100%/Рп

Рентабельность собственного капитала:

Rск = Пв × 100% / (Фоп + Фно – Зкк - Зкд)

Рентабельность основных фондов:

Rф = Пр × 100% / Фоф

Таблица 1.11.-Анализ показателей рентабельности.

| № п/п | Показатели | Базовый период (2007г), П0 | Анализир. период (2008г), П1 |

Абсол. откл., Па=П1-П0 |

Темп прироста, Tпр=(I-1)×100 |

| 1. | Рентабельность производства | 35,5 | 13,3 | -22,2 | -62,5 |

| 2. | Рентабельность реализованной продукции | 31,8 | 18 | -13,8 | -43,4 |

| 3. | Рентабельность продаж | 24,1 | 15,2 | -8,9 | -37 |

| 4. | Рентабельность собственного капитала | 116,8% | 64,7% | -52,1 | -44,6 |

| 5. | Рентабельность основных фондов | 66,5 | 20,5 | -46 | -69,2 |

Факторный анализ рентабельности производств

На рентабельность оказывают влияние следующие факторы:

1) Изменение валовой прибыли

ΔRпр(Пв)=(Пв1×100%/(Фоп0 + Фно0))-(Пв0×100% / (Фоп0 + Фно0)=-13,4%

2) Изменение стоимости ОПФ

ΔRпр(Фоп)=(Пв1×100%/(Фоп1 + Фно0))-(Пв1×100 % / (Фоп0 + Фно0)=-3,9%

3) Изменение стоимости оборотных средств

ΔRпр(Фно)=(Пв1×100%/(Фоп1 + Фно1))-(Пв1 × 100 % / (Фоп1 + Фно0)=-4,9%

Общее изменение рентабельности под влиянием всех факторов:

ΔRпр = ΔRпр(Пв) + ΔRпр(Фоп) + ΔRпр(Фно) = -22,2

ΔRпр = Rпр1 - Rпр0 =-22,2%

Анализ рентабельности производства свидетельствует о снижение эффективности использования текущих, и капитальных затрат. На это повлияло три основных фактора: уменьшение валовой прибыли в анализированном периоде на 13,4 %, уменьшение оборотных средств на 4,9 %, увеличение основных производственных фондов на 3,9 %.

1.9 Анализ безубыточности

Рассчитаем точку безубыточности изделия «кольцо цельнокатаное» на основании исходных данных (приложение № ).

Qкр. = Зу пост. / Ц – Зу пер.,

где Qкр. – безубыточный объем продаж, тн.

Зу пост. – совокупные условно-постоянные затраты, руб.

Ц – цена реализации единицы продукции, руб.

Зу пер. – переменные затраты на единицу продукции, руб.

Qкр.0 = 4642000 / 212750 – 102505 = 42 шт.

Qкр.1 = 5988500 / 200300 – 90340 = 54 шт.

Определение точки безубыточности можно представить графически (см.рис.1.1.).

Проведем факторный анализ изменения точки безубыточности. На точку безубыточности оказывают влияние следующие факторы:

1. изменение совокупных условно-постоянных затрат

ΔQкр.(Зу пост.) = Зу пост.1 / (Ц0 – Зу пер.0) - Зу пост.0 / (Ц0 – Зу пер.0) = 12,32 шт.

2. изменение цены реализации продукции

ΔQкр.(Ц) = Зу пост.1 / (Ц1 – Зу пер.0) - Зу пост.1 / (Ц0 – Зу пер.0) = 6,92 шт.

3. изменение условно-переменных затрат на единицу продукции

ΔQкр.(Зу пер) = Зу пост.1 / (Ц1 – Зу пер.1) - Зу пост.1 / (Ц1 – Зу пер.0) = -7,24 шт.

ΔQкр. = ΔQкр.(Зу пост.) + ΔQкр.(Ц) + ΔQкр.(Зу пер) = 12 шт.

ΔQкр. = Qкр.1 - Qкр.0 = 12 шт.

Таким образом, в целом запас финансовой устойчивости снизился по сравнению с прошлым годом. Наиболее существенное влияние на уровень точки безубыточности повлиял снижение уровня цен на продукцию (5,53 шт.), а также увеличение доли постоянных затрат в себестоимости реализованной продукции (1,46 шт.).

1.10 Анализ финансового состояния предприятия и вероятности банкротства

Указателями слабых мест в финансовом состоянии являются специальные коэффициенты, не подверженные влиянию инфляции.

1. Показатели платежеспособности, характеризующие ликвидность средств.

Наиболее важный – коэффициент текущей ликвидности (Ктл), характеризующий способность организации в течение года оплатить свои краткосрочные обязательства за счет оборотных средств.

Ктл

= ![]()

Нормативное значение Ктл>2.

Ктл0 = 0,85 Ктл1 = 0,82

Так как Ктл0 и Ктл1 меньше 2, проведем оценку вероятности банкротства предприятия с помощью пятифакторной модели «Z – счет Альтмана».

Z=К1+К2+К3+К4+К5, где

К1- коэффициент, характеризующий платежеспособность организации.

К1=(Фно-Зкк)×1,2/(Фоп+Фно)

К10 = -0,1129 К11 = -0,1578

К2- коэффициент, характеризующий рентабельность капитала.

К2= Пб×1,4/(Фоп+Фно)

К20 = 0,4965 К21 = 0,1866

К3- коэффициент, характеризующий рентабельность производства.

К3= Пр×3,3/(Фоп+Фно)

К30 = 1,0192 К31 = 0,2758

К4- коэффициент, характеризующий кредитоспособность организации.

К4= Кс×0,6/ Кз=(Фоп+Фно-Зкк-Зкд)×0,6/ (Зкк+Зкд)

К40 = 0,2616 К41 = 0,1557

где Кс- собств. капитал, Кз- заемный капитал

К5- коэффициент, характеризующий оборачиваемость капитала.

К5= Рп×0,9/(Фоп+Фно)

К50 = 1,153 К51 = 0,4938

Z0=К10+К20+К30+К40+К50 = 2,8174 Z1=К11+К21+К31+К41+К51 = 0,9541

Если Z < 1,18 – вероятность банкротства очень высокая,

Если Z < 2,7 – вероятность банкротства высокая,

Если Z < 3,0 – вероятность банкротства не высокая,

Если Z > 3,0 – вероятность банкротства очень низкая.

При Z < 2,7 дальнейший анализ не имеет смысла.

При Z > 2,7 необходима оценка таких показателей, как: показатели деловой активности, рентабельности (прибыльности) предприятия и кредитоспособности.

2. Показатели деловой активности. Они позволяют выявить, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости собственного капитала (Кос) – показывает, сколько рублей продукции принес 1 руб. собственных активов или сколько оборотов совершил за 1год собственный капитал.

Кос

= ![]()

Кос0 = 4,2193 Кос1 = 2,6624

3. Показатели рентабельности - характеризуют прибыль организации.

Рассчитаем рентабельность продукции (Rпр), показывающую, сколько прибыли приходится на 1руб. текущих затрат.

Rпр

= ![]()

Rпр0 = 31,7645 Rпр1 = 17,9676

4. Показатели кредитоспособности предприятия характеризуют финансовую устойчивость предприятия.

Рассчитаем коэффициент финансовой автономности (Кфа), характеризующий зависимость организации от внешних займов.

Кфа

= ![]()

Кфа0 = 0,3036 Кфа1 = 0,2061

Нормальным считается Кфа>0,5.

Коэффициент соотношения собственных и заемных средств – дает общую оценку финансовой устойчивости.

Кссз

= ![]()

Кссз0 = 0,436 Кссз1 = 0,2596

За критическое значение принимается 1. Чем меньше показатель, тем больше обязательств у предприятия и тем рискованнее ситуация, ближе вероятность банкротства.

Результаты анализа финансовых коэффициентов оформлены в таблице 1.12.

Таблица 1.12.-Расчет и анализ финансовых коэффициентов

| № п/п | Наименование показателя | Нормативное (рекомендованное) значение | Базовый период (2007г), П0 | Анализ. период (2008г), П1 | Отклонения, +,- |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Коэффициент текущей ликвидности | Ктл >2 | 0,85 | 0,82 | -0,03 |

| 2 | Коэффициент оборачиваемости собственного капитала | Кос | 4,2193 | 2,6624 | -1,5569 |

| 3 | Рентабельность продукции | Rпр | 31,7645 | 17,9676 | -13,7969 |

| 4 | Коэффициент финансовой автономности | Кфа>0,5 | 0,3036 | 0,2061 | -0,0975 |

| 5 | Коэффициент соотношения собственных и заемных средств | Кссз>1 | 0,436 | 0,2596 | -0,1764 |

Финансовое состояние предприятия с позиции краткосрочной и долгосрочной перспективы можно оценить как не устойчивое, то есть предприятие своевременно не может произвести в полном объеме расчет по обязательствам перед контрагентом. Поскольку Ктл < 2, то структура баланса предприятия является не удовлетворительной, а предприятие не платежеспособным. Неплатежеспособность означает, что у предприятия нет достаточного объема средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так как Кссз<1 это означает, что данное предприятие имеет низкую долю собственного капитала. Очевидно, что снижение чистых активов в динамике рассматривается как негативная тенденция. В связи с этим отметим, что величина чистых активов зависит от многих факторов: основным фактором снижение этого показателя выступает текущая прибыль.

Проанализировав коэффициент текучести ликвидных средств пришли к выводу, что предприятие не обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Хотелось бы отметить то, что условия Ктл >2 само по себе является достаточно жестким и, вряд ли, выполнимым для большинства отечественных предприятий. Критическое значение 2 взято из мировой практики без учета реальной ситуации, когда большинство предприятий продолжают работать, как и в условиях централизированно планируемой экономики, со значительным дефицитом собственных оборотных средств.

1.11 Комплексный анализ эффективности производства

Таким образом, проведенный анализ финансово-хозяйственной деятельности ОАО «Русполимет» за 2007 - 2008 годы позволил изучить тенденции развития, глубоко и системно исследовать факторы изменения результата деятельности, выявить резервы повышения эффективности производства, оценить результаты деятельности производства предприятия.

В результате анализа эффективности использования производственных ресурсов было выявлено, что

- неэффективное использование основных фондов дало нам следующий относительный перерасход в размере 1134697,97 тыс.руб.

- эффективное использование предметов труда дало нам следующую относительную экономию в размере 26168,16 тыс.руб.

- неэффективное использование живого труда дало нам следующий относительный перерасход 167979,3тыс.руб.

Анализ оборачиваемости оборотных средств показал, что темп прироста следующих показателей: коэффициент оборачиваемости, коэффициент закрепления оборотных средств в обороте, длительность одного оборота, составил соответственно минус 61;плюс 157; плюс 156. Это говорит об ухудшении использовании оборотных средств.

В результате анализа объемов производства и реализации продукции выявлено снижение следующих показателей:

- Валовая продукция минус 22,48 %;

- Товарная продукция минус 27,28 %;

- Реализованная продукция минус 29 %.

Анализ качества и конкурентоспособности продукции, внешней конкурентной среды показал, что продукция ОАО «Русполимета» является конкурентоспособной. Однако наблюдается уменьшение рыночной доли на 13,6%.

Анализ затрат на производство показал, что себестоимость продукции уменьшилась и составила 2531705 тыс.руб. Проанализировав затраты на 1 руб. товарной продукции можно сделать вывод, о том что производство продукции является рентабельным.

В результате анализа показателей прибыли выявлено, что валовая прибыль в анализируемом периоде уменьшилась на 438990 тыс.руб. и составляют 725388 тыс.руб., а прибыль от реализации уменьшилась в 2008 году по сравнению с 2007 годом на 559135 тыс.руб.

Анализ показателей рентабельности говорит, что в анализируемом периоде темп прироста рентабельности производства, реализованной продукции, продаж, собственного капитала, ОПФ изменились соответственно на минус 65,5%, минус 43,4%, минус 37%, плюс 25,7%, минус 71,7%.

Расчет точки безубыточности показал: в 2007 году необходимо было реализовать продукции на сумму 584647 тыс.руб., чтобы покрыть все затраты, а в 2008 году на сумму минус 888732 тыс.руб. При такой выручки рентабельность ОАО «Русполимет» равна была бы нулю. Фактически выручка составила в 2007 году 4206336 тыс.руб., что выше пороговой на 3621655 тыс.руб., а в 2008 году – 2986593 тыс.руб., что выше пороговой на 2338502 тыс.руб.

Анализ финансового состояния предприятия и вероятности банкротства можно заключить следующее: финансового состояния предприятия можно оценить как не устойчивое. А оценка вероятности банкротства по «Z- счету Альтмана» показала, что вероятность банкротства ОАО «Русполимет» очень велика.

1.12 Спецанализ анализ деятельности ОМТС

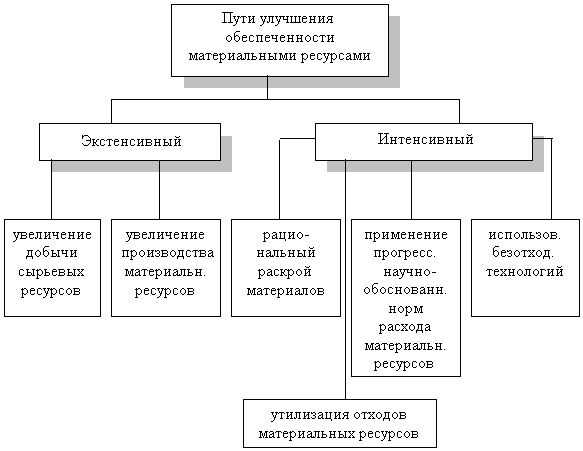

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Задачи анализа обеспеченности и использования материальных ресурсов:

a) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают c изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. K внешним источникам относятся материальные ресурсы, поступающие от поставщиков и в соответствии c заключенными договорами. Внутренние источники — это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

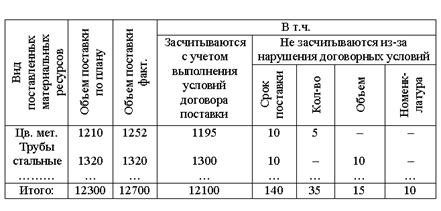

Степень обеспеченности материальных ресурсов договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану (Коб.пл)

- коэффициент обеспеченности фактический (Коб.ф)

B процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Для проверки потребности в завозе материальных ресурсов договорами на их поставку проанализируем обеспеченность потребности в завозе по основным видам сырья (таблица 1.13 ).

Таблица 1.13.Виды сырья

| Вид материала | Плановая потребность в мес. | Источники покрытия потребности | Заключено договоров, т | Обеспечение потребности договорами,% | Поступило от поставщиков, т | Выполнение договоров,% | |

| внутренние | внешние | ||||||

| Лом | 3600 | 300 | 3300 | 3430 | 103,9 | 3400 | 99,13 |

| чугун | 598 | - | 598 | 610 | 101,9 | 610 | 98,36 |

| стружка | 363 | 20 | 343 | 360 | 105 | 360 | 83,33 |

Коб.пл (лом) = 0,95

Коб.ф (лом) = 1,02

Коб.пл (чугун) = 1,01

Коб.ф (чугун) = 1,002

Коб.пл (стружка) = 0,99

Коб.ф (стружка) = 0,88

Потребность в стружке удовлетворяется лишь на 88%. По остальным материалам потребность удовлетворяется полностью.

АВС-анализ , XYZ-анализ позволяют анализировать материальные потоки предприятия и искать пути снижения затрат на материальные ресурсы.

При АВС-анализе материальные потоки делятся на 3 группы:

Группа А включает наиболее дорогостоящие материальные ресурсы, составляющие до 80% от всех материальных затрат.

Группа В – это материалы средней стоимости, составляющие около 15% всех материальных затрат.

Группа С – материалы, составляющие 5% от стоимости всех материалов.

Такое распределение позволяет концентрировать внимание на тех группах материалов, снижение затрат на которые даст максимальную отдачу.

XYZ-анализ – это также анализ материальных потоков, но с точки зрения структуры потребления материалов. Все материальные ресурсы предприятия в соответствии с концепцией XYZ-анализа можно разделить на группы:

Группа X – материалы, потребление которых носит постоянный характер.

Группа Y включает в себя материалы, потребление которых имеет тенденцию к повышению или понижению, или же сезонный характер.

Группа Z включает материалы, потребление которых носит нерегулируемый характер.

На основе вышесказанного проведем АВС-анализ материальных потоков мартеновского цеха за 2008 г..

Таблица 1.14.- Структура материальных затрат

| Материальные затраты | Сумма , тыс.руб. | Структура затрат,% | ||||

| план | факт | +,- | план | факт | +,- | |

|

ГРУППА А Основные сырье и материалы, тыс.руб. В т.ч. Лом Чугун передельный Чугун-бой Стружка Ферросплавы Никель Силикокальций Алюминий Отходы |

283514 142670 49770 47575 3240 17968 11520 12360 1663 -3254 |

300168 162713 37267 63630 2248 19273 3907 5295 11043 -5211 |

+16653 +20043-12503 +16055 -992 +1304 -7612 -7064 +9380 -1957 |

84,88 42,71 14,9 14,24 0,97 5,38 3,45 3,7 0,49 -0,97 |

83,89 45,47 10,41 17,8 0,63 5,38 1,09 1,48 3,08 -1,45 |

-0,99 +2,76 -4,5 +3,5 -0,34 +0,006 -2,3 -2,2 +2,6 -0,48 |

|

ГРУППА В Топливо и энергия, тыс.руб В т.ч. Газ Мазут Электроэнергия Кислород |

38856 9083 27630 1032 1110 |

45181 9222 33651 1083 1224 |

+6325 +139 +6020 +50 +113 |

11,63 2,71 8,27 0,3 0,33 |

12,62 2,57 9,4 0,306 0,34 |

+0,99 -0,14 +1,13 -0,006 +0,01 |

|

ГРУППА С Вспомогательные материалы, тыс.руб. В т.ч. Камень известковый Порошок магнезитовый Руда Огнеупорные материалы Известь |

11616 923 957 3971 4965 797 |

12459 994 10377 4252 5327 852 |

+843 +70,65 +79,37 +280,3 +358,4 +54,77 |

3,47 0,27 0,28 1,19 1,487 0,239 |

3,48 0,28 0,29 1,18 1,488 0,238 |

+0,01 +0,01 +0,01 -0,01 +0,001 -0,001 |

| Всего материальные затраты | 333987 | 357809 | +23822 | 100 | 100 | - |

Из таблицы можно сделать вывод:

К группе А можно отнести основные сырье и материалы, составляющие 83,89% от всех материальных затрат.

К группе В относятся топливо и энергия (12,62%).

К группе С – вспомогательные материалы (3,48%).

Следовательно, основную часть материальных затрат составляют шихтовые материалы, являющиеся основным сырьем для производства мартеновской стали. Следует сконцентрировать особое внимание на изучении именно этой группы материалов, поскольку разработка мероприятий по снижению затрат на шихтовые материалы даст наиболее выгодный экономический эффект.

XYZ-анализ показал:

поскольку мартеновская печь работает непрерывно, до остановки на капитальный ремонт, все материалы носят постоянный характер, и , следовательно, относятся к группе X.

Таблица 1.15.-Себестоимость продукции по элементам затрат за 2008 г.

| Элемент затрат | Сумма , тыс.руб. | Структура затрат,% | ||||

| план | факт | +,- | план | факт | +,- | |

|

Материальные затраты В т.ч. Основные сырье и материалы вспомогательные материалы топливо и энергия |

333987 283514 11616 38857 |

357293 300168 11943 45181 |

+23306 +16654 +326 +6325 |

67,3 57,1 2,34 7,8 |

68 57,2 2,3 8,6 |

+0,73 +0,1 -0,04 +0,8 |

| Заработная плата | 19776 | 19645 | -131 | 3,98 | 3,7 | -0,24 |

| Отчисления в фонд соц. защиты | 5873 | 5835 | -39 | 1,18 | 1,11 | -0,07 |

| Амортизация ( амортизация оборудования , амортизация зданий, сооружений) | 312 | 307 | -5 | 0,062 | 0,058 | -0,004 |

| Прочие расходы | 136278 | 142105 | +5827 | 27,5 | 27,1 | -0,4 |

|

Себестоимость В т ч переменные расходы постоянные расходы |

496227 383475 112752 |

525183 409543 115640 |

+28956 +26068 +2888 |

100 77,27 22,73 |

100 78 22 |

0 +0,73 -0,7 |

Как видно из табл.1.15 , фактические затраты цеха выше плановых на 28956 тыс. руб., или на 6%. Перерасход произошел в основном за счет увеличения материальных затрат.

Увеличилась сумма переменных (+26068) и постоянных затрат (+2888). Изменилась несколько и структура затрат: увеличилась доля материальных затрат.

Проследим изменение материалоемкости 2008 г .за счет влияния факторов в по таблице 1.16

Таблица 1.16.-Влияние факторов на материалоемкость продукции

| Фактор |

Изменение материалоемкости В 2008 г. по отношению к плану, коп. |

Изменение материалоемкости в 2008 г. по отношению к 2007 г., коп. |

| Объем выпуска продукции | 67,8-64,9= +2,9 | 75,6-64,4 = +11,2 |

| Структура производства | 65,7-67,8= -2,1 | 64,7-75,6 = -10,9 |

| Удельный расход сырья | 70-65,7 = +4,3 | 68,6-64,7 = +3,9 |

| Цены на сырье и материалы | 71,5-70 = +1,5 | 79,7-68,6= +11 |

| Отпускные цены на продукцию | 67,6-71,5= -3,9 | 67,6-79,7= -12,1 |

| Итого | +2,7 | +3,1 |

По данным таблицы 1.16 можно сделать вывод:

Увеличение материалоемкости продукции в 2008 г. по отношению к плану составило +2,7 коп., а по отношению к 2007 г. +3,1 коп. на рубль товарной продукции.

Основной рост материалоемкости в 2008 г. по сравнению с планом произошел за счет перерасхода материальных ресурсов +4,3, на увеличение материалоемкости повлияли также инфляционные процессы, отразившиеся на повышении цен на материальные ресурсы +1,5. Данное обстоятельство требует от предприятия пересмотра состава и структуры контрагентов. Снижение объема выпуска продукции по сравнению с планом увеличило материалоемкость на 2.9 коп. Однако наблюдается снижение материалоемкости за счет изменения структуры производства (-2,1), это говорит об уменьшении выпуска более материалоемкой продукции по сравнению с планом.

По отношению к 2007 году на рост материалоемкости в 2008 г. повлияли главным образом цены на ресурсы (+11), снижение объема выпуска продукции (+11,2), удельный расход сырья (+3.9).

Теперь обратимся к анализу частных показателей материалоемкости ( сырьеемкость, топливоемкость, энергоемкость) как составляющих частей общей материалоемкости (табл1.17.)

Таблица 1.17.Анализ частных показателей материалоемкости.

| Показатель | 2007ф | 2008пл | 2008ф | Отклонение | |

| 2008ф-2008пл | 2008ф-2007ф | ||||

| Выпуск продукции, тыс.руб. | 462884 | 514800 | 528828 | +14028 | +65944 |

| Материальные затраты, тыс. руб. | 298199 | 333987 | 357291 | +23304 | +59092 |

| В том числе: | |||||

| Сырье, материалы | 260392 | 295130 | 312109 | +16979 | +51717 |

| Топливо | 35654 | 36713 | 42874 | +6160 | +7220 |

| Энергия | 2153 | 2143 | 2307 | +164 | +154 |

| Общая материалоемкость, коп | 64,42 | 64,88 | 67,56 | +2,67 | +3,1 |

| В том числе: | |||||

| Сырьеемкость | 56,25 | 57,33 | 59,02 | +1,68 | +2,7 |

| Топливоемкость | 7,7 | 7,13 | 8,1 | +0,97 | +0,4 |

| Энергоемкость | 0,47 | 0,42 | 0,44 | +0,02 | -0,03 |

Из таблицы1.17. видно, что сырьеемкость занимает большую часть в общей материалоемкости. Показатель сырьеемкости в 2008 г. увеличился по сравнению с планом на 1,68, а по сравнению с 2007 г. на 2,7. Материалоемкость продукции должна исследоваться c учетом основных причин, повлиявших на повышение или понижение ее уровня

По данным табл.1.18. можно отследить уровень материалоемкости по отдельному виду продукции и оценить величину ее изменения по сравнению c плановыми показателями. Факторы, по которым в таблице приведены максимальные положительные значения и представляют собой главные направления снижения материалоемкости продукции .

B процессе анализа необходимо также изучить причины изменения удельного расхода сырья на единицу продукции и поиска резервов его сокращения. На изменение количества израсходованных материальных ресурсов на единицу продукции оказывают влияние качество материалов, замена одного вида другим, техники и технологии производства, организация материально-технического снабжения и производства, квалификация работников, изменение норм расхода, отходов и потерь и т.д.

Таблица 1.18.Анализ материалоемкости отдельных видов продукции.

| Марка стали | Материалоемкость, коп | Отклонение от плана, коп. | ||||||

| Общее | В том числе за счет изменения | |||||||

|

План Ур пл*ЦМпл/ ЦПпл |

Усл1 Ур ф*ЦМпл/ ЦПпл |

Усл2 Ур ф*ЦМф/ ЦПпл |

Факт Ур ф*ЦМф/ ЦПф |

Расхода сырья | Цен на сырье | Оптовых цен на продукцию | ||

| Ст 3 сп | 58,45 | 62,99 | 68,88 | 64,5 | +4,53 | +4,53 | +5,89 | -4,38 |

| Ст 45 | 71,42 | 71,43 | 73,52 | 71,48 | +0,06 | +0,02 | +2,08 | -2,04 |

По данным таблицы1.18. видно, что уровень материалоемкости отдельных видов продукции различен. Материалоемкость ст 3 сп ниже , чем материалоемкость стали 45ХН. По факту материалоемкость ст 3 сп увеличилась на 4,53 по сравнению с планом, а материалоемкость ст 45ХН на 0,06. Материалоемкость стали 3 сп увеличилась за счет удельного расхода сырья, цен на сырье. Эти факторы являются главным направлением снижения материалоемкости продукции мартеновского цеха.

Анализ материалоемкости продукции за 2007 -2008 гг. показал:

- затраты на сырье и материалы составляют наибольший удельный вес в общей сумме материальных затрат;

- в 2008г. по сравнению с 2007 г. произошло увеличение материалоемкости ;

- материалоемкость продукции мартеновского цеха увеличилась за счет удельного расхода сырья, а также за счет роста цен на сырье и материалы;

Анализ материалоемкости продукции выявил возможные резервы ее снижения. Для того чтобы использовать эти резервы необходимо разработать мероприятия по снижению материалоемкости. Основными резервами снижения материалоемкости является удельный расход материалов и цены на материальные ресурсы.

Необходимо разработать мероприятия по соблюдению строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия, которые проявятся прежде всего в уменьшении затрат материальных ресурсов на единицу продукции. Также необходимо ликвидировать брак, либо сократить его до определенного уровня.

Необходимо провести маркетинговые исследования рынка поставщиков материальных ресурсов с целью выявления новых поставщиков с более низкими ценами. Сотрудничество с постоянными поставщиками может привести к выгодным системам скидок на приобретаемые материалы (2-3%) с условием полной предварительной оплаты ,уменьшение отходов благодаря введению нового оборудования по контролю при поставках материалов на склад(весы).Производим структурные изменения в ОМТС(вводятся дополнительные специалисты которые будут заниматься поиском новых поставщиков.

2. Технологическая часть

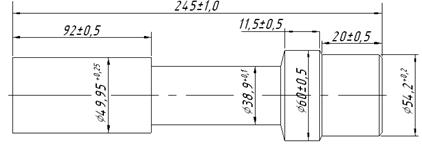

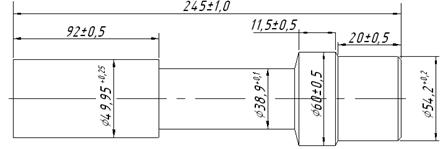

2.1 Краткая характеристика детали

В технологической части дипломного проекта разработан новый технологический процесс механической обработки детали «Ступенчатый вал». При разработке технологического процесса применено новейшее оборудование (станки с ЧПУ), приспособление, применение которого позволяет быстро надежно закрепить обрабатываемую деталь, применены режущие инструменты с пластинами из твердого сплава, что способствует значительному повышению качества обрабатываемых поверхностей, сокращению времени обработки детали.

Деталь «Ступенчатый вал» предназначена для передачи крутящего момента. В детали «Ступенчатый вал» обработка концов производится по 6 классу (Ra 1,25мкм). При обработке поверхностей детали «Ступенчатый вал» не возникает трудностей, т.к. для всех поверхностей доступ режущего инструмента свободен.

Деталь имеет хорошие базовые поверхности для первоначальных операций, допускает применение высокопроизводительных режимов обработки и довольно проста по конструкции.

Деталь «Ступенчатый вал» изготавливается из стали 45 ГОСТ 1050-88.

Свойства Стали 45 сведены в таблицы.

Таблица 2.1.-Химические свойства, % [9,стр.154]

| С | Si | Mn | Cr | S | P | Cu | Ni | As |

| не более | ||||||||

| 0,42 – 050 | 0,17−0,37 | 0,50−0,80 | 0,25 | 0,04 | 0,035 | 0,25 | 0,25 | 0,08 |

Таблица 2.2.-Механические свойства

| Марка стали |

Термообработка заготовок |

Предел текучести |

Временное сопротивление разрыву |

Относит. удлинение |

Относит. сужение |

Ударная вязкость |

| кгс/мм | % | кгс/мм | ||||

| не менее | не более | |||||

| 45 | Нормализация | 36 | 61 | 16 | 40 | 5 |

2.2 Анализ технологичности изделия, выбор и описание типа производства, расчет такта или партии запуска деталей

Анализ технологичности изделия.

Деталь имеет удобные базовые поверхности – наружный диаметр и торцы. Возможно выполнение обработки поверхностей детали с применением минимально необходимого количества режущих инструментов.

Конструкцию данной детали упрощать нецелесообразно, так как она полностью соответствует своему назначению и почти все ее элементы являются унифицированными.

Выбор типа производства осуществляется по таблице зависимости типа производства от объема выпуска и массы детали.

Таблица2.3.-Зависимость типа производства от объема выпуска (шт.) и массы детали

|

Масса детали, кг |

Количество обрабатываемых деталей (шт.) и тип производства | ||||

| единичное | мелко-серийное | средне-серийное | крупно-серийное | массовое | |

| <1,0 | <10 | 10-2000 | 1500-100000 | 75000-200000 | 200000 |

| 1,0-2,5 | <10 | 10-1000 | 1000-50000 | 50000-100000 | 100000 |

| 2,5-5,0 | <10 | 10-500 | 500-35000 | 35000-75000 | 75000 |

| 5,0-10 | <10 | 10-300 | 300-25000 | 25000-50000 | 50000 |

| >10 | <10 | 10-200 | 200-10000 | 10000-25000 | 25000 |

В данном случае, согласно этим параметрам производство является среднесерийным. Среднесерийное производство характеризуется ограниченной номенклатурой изделий, изготовляемых периодически повторяющимися партиями, и сравнительно большим объемом выпуска чем в единичном производстве. При серийном типе производства используется универсальные станки, оснащенные как специальными так и универсальными и универсально – сборными приспособлениями, что позволяет снизить трудоемкость и себестоимость изготовления изделий. В серийном производстве технологический процесс изготовления изделия преимущественно дифференцирован, т.е. расчленен на отдельные самостоятельные операции, выполняемые на определенных станках.

При среднесерийном производстве применяют универсальные, специализированные, агрегатные, станки с ЧПУ и другие. При выборе технологического оборудования специального или специализированного, дорогостоящего приспособления и инструмента необходимо учитывать затраты и сроки окупаемости, а также ожидаемый экономический эффект от использования оборудования и технологического оснащения.

Расчет партии запуска детали

Партия запуска: n, шт. определяется по формуле:

n = Nt / Фр,

где N – годовая программа выпуска деталей, =20000 шт.(по плану);

t – периодичность запуска партии деталей, дней (t=2…5 дней);

Фр – число рабочих дней в году, дней,

n – размер партии деталей, шт.

n =20000·5 / 251=398 шт.

Партия запуска характеризуется группой заготовок одного наименования и типоразмера, запускаемых в обработку одновременно или непрерывно в течение определенного отрезка времени.

Механическая обработка вала данной конфигурации не вызывает значительных трудностей. При обработке вала возможно применение станков с ЧПУ, режущего инструмента с пластинами из твердого сплава ВК6.

Деталь имеет хорошие базовые поверхности для первоначальных операций. В качестве баз на токарных и шлифовальных операциях используются торцевые поверхности вала и центровочные отверстия, обработанные на первой операции (операция 005 – фрезерно-центровальная). Это способствует снижению погрешности базирования, достижению высокого качества обрабатываемых поверхностей детали. При обработке шпоночного паза в качестве баз используются обработанные поверхности вращения.

2.3 Разработка технологического процесса изготовления детали

В данный момент на заводе используется технологический процесс, в котором в качестве заготовки используется прокат - пруток.

В проекте рассматривается процесс, в котором заготовкой будет служить штамповка.

Целью является – сравнить два варианта и выбрать из них наиболее эффективный.

Выбор и описание вида и метода получения заготовки

При изготовлении деталей очень важно выбрать самый экономичный способ получения заготовок для данного типа производства, учитывая свойства материала и форму детали, а также условия её эксплуатации в изделии.

Данная деталь имеет достаточно простую конфигурацию. В качестве заготовки выбираем пруток.

Определение КИМ.

Коэффициент использования материала определяется по формуле:

![]()

где: ![]() - вес детали;

- вес детали;

![]() - вес

заготовки.

- вес

заготовки.

Расчёт веса детали и заготовки.

Масса детали и заготовки определяется по формуле:

![]()

где ![]() – диаметр

заготовки или детали, см3

– диаметр

заготовки или детали, см3

![]() – высота

заготовки или детали, см3.

– высота

заготовки или детали, см3.

![]() – удельный вес

стали, кг/см3.

– удельный вес

стали, кг/см3.

Определяем массу детали.

Для определения массы детали необходимо разбить деталь на несколько простых геометрических фигур и затем найти массу для каждой из них.

Рисунок 1 – Деталь «Ступенчатый вал».

![]()

![]()

![]()

![]()

Массу детали определяем путём сложения масс простых геометрических фигур

![]()

Определяем массу заготовки.

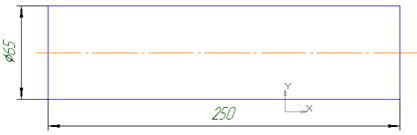

Рисунок 2 – Заготовка прокат круглого сечения

![]()

После определения масс заготовки и детали определяем коэффициент использования материала:

![]()

Вариант 1.Технологический процесс заготовкой для которого служит прокат.

Рассчитаем себестоимость детали, которая изготавливается по действующему на предприятии технологическому процессу. В этом случае заготовкой служит прокат.

Себестоимость заготовки из проката:

Sзаг. = М+ΣСо.з. [2,стр.30], где

М – затраты на материал заготовки, руб.;

ΣСо.з. – технологическая себестоимость операций правки, калибрования прутка, резки на штучные заготовки.

Со.з.= ![]() , руб. [2,стр.37],

где

, руб. [2,стр.37],

где

Сп.з. – приведенные затраты на рабочем месте, руб./ч.

Тшт.(шт.-к.) – штучное или штучно-калькуляционное время выполнения заготовительной операции (правки, резки и др.).

|

Тшт.(шт.-к.) = 0,19хD2х10-3=2,1 мин.

|

В данном случае коэффициент использования материала 66%, т.е. 34% материала идёт в отходы.

М =

6,467х20,8 – (6,467 – 4,017) х ![]() = 132,3 руб.

= 132,3 руб.

Sзаг. = 132,3 + (2,1 + 7,5) = 142 руб.

Вариант 2. Технологический процесс заготовкой для которого служит штамповка.

А теперь рассчитаем стоимость детали, изготавливаемой по предлогаемому технологическому процессу, в котором заготовкой служит штамповка.

Рисунок 3.– Заготовка штамповка

![]()

![]()

![]()

![]()

После определения масс заготовки и детали определяем коэффициент использования материала:

![]()

![]()

Коэффициент использования материала во втором случае выше. Следовательно, более эффективно с точки зрения экономии материала использовать заготовку штамповку, так как в этом случае в отходы идёт всего 9% материала, а в случае проката – 34% идёт в отходы.

Стоимость штамповки определяется по формуле:

Sзаг = ( ![]() , руб., где

, руб., где

Ci – базовая стоимость 1т. заготовок, руб.;

Sотх – цена 1т. отходов ( стружки ), руб.;

Sотх = 900 руб. за 1т. ( по данным завода);

Ci = 20800 руб. за 1т. (по данным завода);

Sзаг = ( ![]() = 91,17 руб

= 91,17 руб

Как видим, и себестоимость заготовки намного ниже во втором случае, чем в первом.

Выбираем заготовку штамповку.

Стоимость основных материалов для годовой программы выпуска

М=91 х 20 000=1820000 руб.

Определение припусков.

Припуски на механическую обработку определяем по таблицам:

Таблица 2.4.-Припуски на механическую обработку ступенчатого вала на сторону.

|

Номинальный диаметр |

Способ обработки поверхности |

Припуски на диаметр при длине вала 245 мм. |

| Ø 49,95 |

Точение черновое Точение чистовое Шлифование черновое |

1,6 0,45 0,1 |

| Ø 38,9 |

Точение черновое Точение чистовое Шлифование черновое |

1,6 0,45 0,1 |

| Ø 60 |

Точение черновое Точение чистовое Шлифование черновое |

1,7 0,5 0,1 |

| Ø 54,2 |

Точение черновое Точение чистовое Шлифование черновое |

1,7 0,5 0,1 |

Таблица 2.5.-Межоперационные размеры и допуски на них:

|

Наименование обработки |

Получаемые размеры | |||

|

точение предварительное |

|

|

|

|

| точение окончательное |

Ø |

Ø |

Ø |

Ø |

| шлифование |

Ø |

Ø |

Ø |

Ø |

Техническое нормирование операций

Общая норма времени определяется по формуле:

![]()

где То – основное время на обработку, мин;

Тв – вспомогательное время, мин;

Тобс – время на обслуживание, мин;

Тодх – время на отдых, мин.

Основное время определяется по формуле:

![]()

L = Lo + L1+L2

Где L – длина резания, мм

Lo – длина обрабатываемой поверхности, мм

L1 – величина врезания и перебега инструмента, мм

L2 – длина на взятие пробных стружек, мм

n – частота вращения шпинделя, об/мин

S – подача, мм/об

Sмин – минутная подача, мм/мин

i – число проходов.

Расчёт технического нормирования на операцию «Фрезерно - центровальная».

Определяем норму времени на фрезерование торца вала

L = 62 + 80 = 142 мм

То = 142 * 1/44,2 = 3,2 мин

Тв = 2,5 мин

Время на техническое обслуживание и время отдыха принимаются в процентах от оперативного времени

Топ = То + Тв

Топ = 3,2 + 2,5 = 5,7 мин

Тобс = 3% от Топ

Тотд = 3% от Топ

Тобс = 0,088 мин

Тотд = 0,088 мин

Тшт = 3,2 + 2,5 + 2*0,088 = 5,876 мин

Штучно – калькуляционное время определяется по формуле

![]()

где Тп.з. – подготовитель – заключительное время.

nз – партия запуска деталей.

Тшт.к = 5,876 + 22/398 = 5,93 мин

Рассчитываем норму времени на сверление центровых отверстий.

L = 13,34 + 5 = 18,34 мм;

То = 18,34 * 1/1650 * 0,15 = 0,074 мин;

Тв = 1,65 мин.

Определяем оперативное время:

Топ = 0,074 + 1,65 = 1,724 мин;

Тобс = 0,052 мин;

Тотд = 0,155 мин.

Штучное время:

Тшт = 0,074 + 1,65 + 0,052 + 0,155 = 1,931 мин.

Штучно – калькуляционное время:

Тшт-к = 1,931 + 12/398 = 1,96мин.

Расчёт технического нормирования на операцию «Токарная с ЧПУ».

Определяем основное автоматическое время:

![]() ,

,

где: i – число проходов;

L – длина обрабатываемого участка;

n - частота вращения шпинделя;

S – подача

Переход 2

![]()

![]()

![]()

![]()

Переход 3

![]()

![]()

![]()

![]()

Переход 5

![]()

Переход 6

![]()

![]()

Время автоматической работы станка:

![]()

![]()

Вспомогательное время на установку детали в патрон с поджатием задним центром и снятие после обработки :

![]()

Вспомогательное время, связанное с обработкой и не вошедшее в программу ( Т всп ), в него входит:

- включить(выключить) станок -0,04 мин;

- открыть(закрыть) оградительный щиток от стружки – 0,03мин;

- установить координаты - X Y – 0,15 мин;

- ввести коррекцию – 7*0,04=0,28 мин

Итого Т всп = 0,5 мин

Ручное вспомогательное время :

![]()

где: Тви=0 - Вспомогательное непрерывное время на ручные измерения.

![]()

Оперативное время на операцию:

![]()

где: Ktв=0,95 – поправочный коэффициент на время выполнения ручной вспомогательной работы.

![]()

Время на обслуживание рабочего места, личные надобности и отдых составляет 9 % от оперативного времени :

![]()

Штучное время обработки детали:

![]()

![]()

Подготовительно заключительное время на партию обрабатываемых деталей с разбивкой по элементам затрат составляет:

- на ограниченную подготовку средней сложности – 16 мин

- на наладку станка, инструмента, приспособления:

1. Установить инструмент в резцедержатель и снять после обработки – 0,4*7=2,8мин;

2. Установить с регулировкой поводковый патрон и снять его после обработки – 4,5 мин;

3. Настроить нулевое положение каретки суппорта – 2,5 мин

4. Установить перфоленту, проверить работоспособность считывающего устройства, снять перфоленту – 2,4 мин

Итого Тпз=2,8+4,5+2,5+2,4=12,2 мин

Штучно – калькуляционное время:

![]()

где: N=398 партия деталей средней величины.

![]()

Расчёт технического нормирования на операцию «Круглошлифовальная»

Рассчитываем время на обработку поверхности 1

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рассчитываем время на обработку поверхности 2

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рассчитываем время на обработку поверхности 3

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рассчитываем время на обработку поверхности 4

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Определяем ![]() для всей

операции:

для всей

операции:

![]()

![]()

![]()

Определяем общую трудоёмкость для изготовления детали

«Ступенчатый вал»

![]()

2.4 Расчёт калькуляции себестоимости детали из заготовки-штамповки

Таблица 2.6.-Калькуляция себестоимости штамповки.

| Наименование затрат | Сумма, руб. |

| Задано в производство | 91,17 |

| Отходы | 0,08 |

| Итого | 91,25 |

| Электроэнергия на 1 изделие | 5,33 |

| з/п рабочих | 12,31 |

| Дополнительная з/п | 2,46 |

| Отчисления от з/п | 3,87 |

| Общепроизводственные расходы | 115,21 |

| Общезаводские расходы (180%) | 207 |

| Прочие расходы (7,5%) | 8,64 |

| Производственная себестоимость | 215,64 |

| Внепроизводственные расходы(3,5%) | 7,5 |

| Полная себестоимость | 223,2 |

| Прибыль | 72,42 |

| Оптовая цена без НДС | 300 |

| НДС (18%) | 52 |

| Оптово-отпускная цена | 352 |

2.5 Определение технико-экономических показателей

2.5.1 Объем реализации определяю по формуле:

Vp.n.=Ц х N,

где: Ц - оптовая цена (без НДС), руб.;

N - годовой выпуск, шт;

Vp.n.= 352 х 20000=7040000 руб.

2.5.2 Себестоимость реализованной продукции определяю по формуле:

Ср=Сполн*N,

где: Сполн - полная себестоимость,руб.;

N - годовой выпуск, шт;

Ср=223,2 х 20000=4464000 руб.

2.5.3 Прибыль от реализованной продукции определяю по формуле:

n=Vp.n.-Cp,

где: Vp.n. - объем реализации, руб.;

Ср - себестоимость реализованной продукции, руб.;

П=7040000 - 4464000=2576000 руб.

2.5.4 Рентабельность определяю по формуле:

Рз=(( Vp.n.- Ср)/ Ср) х 100%,

где: Vp.n. - объем реализации, руб.;

Ср - себестоимость реализованной продукции, руб.;

Рз=((7040000 - 4464000)/ 4464000) х 100%=58%

2.5.5 Использование прибыли:

Налог на имущество 2,2% от среднегодовой стоимости имущества:

Сим=Сзд+Соб,

Сзд - стоимость зданий, руб.;

Соб - стоимость оборудования, руб.

Ним=2,2% Сср.г.=0,022 х 7067500=155485 руб.

Налог на прибыль 20% от налогооблагаемой прибыли:

Нпр=0,20 х Пн=0,20 х 2576000 =515200 руб.

Чистую прибыль определяю по формуле:

Пч=Пн-Нп,

где: Пн. - налогооблагаемая прибыль, руб.; Нп - налог на прибыль, руб.

Пч=2576000 - 51520 = 2060800 руб.

Фонд потребления определяю по формуле:

Фп=0,6 х Пч=0,6 х 2060800 =1236480 руб

Фонд накопления определяю по формуле:

Фн=0,4 х Пч=0,4 х 2060800 =824320 руб.

Фонд заработной платы за год

Фз.п=1772244+412908,1+214776=2399928,1 руб.

Среднемесячная заработная плата на 1-го работающего определяю по формуле:

Ср.м.зп.=Фзп/(12 х работающих)

Ср.м.зп.= (2399928,1)/(12 х 38)=5263руб.

Ср.м.зп.= 6743 руб.

Фондоотдачу определяю по формуле:

Фoт=Vp.n./ Сср.г.ст.осн.ф.

Фот=7040000/ 7067500 = 1 руб.

Фондовооруженность определяю по формуле:

Фвоор= Сср.г.ст.осн.ф/ Кработающих