Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Учебное пособие: Технико-экономическое обоснование дипломных проектов и работ

Учебное пособие: Технико-экономическое обоснование дипломных проектов и работ

Федеральное агентство по образованию Российской Федерации

Российский химико-технологический университет

им. Д.И. Менделеева

Новомосковский институт

Издательский центр

О.З. Лобковская, Н.Ю. Шабанова

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по технико-экономическому обоснованию дипломных проектов и работ специальности 220200 «Автоматизированные системы обработки информации и управления»

Новомосковск

2006 г.

УДК 681.322:338

ББК 32.973:65

М 545

Рецензенты: кандидат технических наук, доцент

Першуков В.М..(НИ РХТУ им. Д.И. Менделеева), кандидат технических наук Левшина А.Н. (НИ РХТУ им. Д.И. Менделеева).

Авторы: О.З. Лобковская, Н.Ю. Шабанова

Методические указания для специальности 2202 “Автоматизированные системы обработки информации и управления” по технико-экономическому обоснованию дипломных проектов и работ, НИ РХТУ им. Д.И. Менделеева, О.З. Лобковская, Н.Ю. Шабанова, Новомосковск, 2006г. 40 стр.

Методические указания содержат основные сведения по технико-экономическому обоснованию дипломных проектов и работ, связанных с разработкой АИС, АСУТП, АСУП и работ научно-исследовательского характера. Содержат определение трудоемкости, расчет затрат на разработку, определение возможной цены разработанного продукта, экономическое обоснование выбора комплекса технических и программных средств, оценку социально - экономических результатов функционирования разработки.

Табл. 20 Библиогр. 6 назв.

УДК 681.322:338

ББК 32.973:65

© Российский химико-технологический

университет им. Д.И. Менделеева

Новомосковский институт

2006 г.

ОГЛАВЛЕНИЕ

Введение…………………………………………………………...………………4

1. Технико-экономическое обоснование дипломных проектов (работ), связанных с разработкой автоматизированных информационных систем (АИС)……………………………………………..………………………………..5

2. Технико-экономическое обоснование дипломных проектов, связанных с разработкой автоматизированных систем управления (АСУТП, АСУП)……………………………………………………….………………..….16

2.1 Расчет единовременных затрат на создание АС..........................................18

2.2 Расчет эксплуатационных расходов на функционирование АС................19

2.3 Расчет себестоимости продукции после внедрения АС.............................20

2.4 Расчет показателей экономической эффективности АС............................24

3. Технико-экономическое обоснование дипломных работ научно-исследовательского характера.……………….………………………………...25

3.1 Определение трудоемкости выполнения НИР.............................................26

3.2 Расчет затрат на выполнение НИР................................................................27

3.3 Определение возможной (договорной) цены НИР......................................33

3.4 Оценка научно – технической результативности и социальной эффективности НИР..............................................................................................33

Список использованной литературы……….……………………………….….35

Приложение А….……………………………….……………………………..…36

Приложение Б …..…………………………………………………………...…..44

ВВЕДЕНИЕ

Целью деятельности любого предприятия является эффективное функционирование как с точки зрения рационального использования ресурсов, так и с точки зрения неуклонного ускорения НТП и полного удовлетворения нужд производителей и потребителей. Поэтому в настоящее время предъявляются повышенные требования к уровню экономического образования специалистов, к их умению применять теоретические знания на практике.

Дипломное проектирование является завершающим этапом подготовки специалиста в вузе. Важное место в дипломном проекте занимают вопросы технико-экономического обоснования. Следовательно, студенту-дипломнику на протяжении всего процесса дипломного проектирования необходимо анализировать все принимаемые им научно-технические решения, а дипломный проект завершать обоснованием экономической эффективности, целесообразности внедрения разработанных в нем новых элементов, устройств, приборов, процессов или новых методов решения научной или технической проблемы.

Содержание технико-экономического обоснования зависит от характера разрабатываемых тем, поэтому методические указания для студентов специальности 220200 «Автоматизированные системы обработки информации» даны применительно к трем основным направлениям:

1. Технико–экономическое обоснование дипломных работ, связанных с разработкой автоматизированных информационных систем (АИС)

2. Технико-экономическое обоснование дипломных проектов, связанных с разработкой автоматизированных систем управления (АСУТП, АСУП).

3. Технико-экономическое обоснование дипломных работ научно–исследовательского характера.

1 Технико - экономическое обоснование дипломных ПРОЕКТОВ (работ), связанных с разработкой автоматизированных информационных систем (АИС)

Технико - экономическое обоснование АИС должно содержать:

· определение трудоемкости разработки АИС;

· расчет затрат на разработку АИС;

· определение возможной цены разработанной АИС;

· экономическое обоснование выбора комплекса технических и программных средств;

· оценку социально - экономических результатов функционирования АИС.

Трудоемкость разработки АИС

Для определения трудоемкости разработки АИС прежде всего составляется перечень всех основных этапов и видов работ, которые должны быть выполнены. При этом особое внимание должно быть уделено логическому упорядочению последовательности отдельных видов работ и выявлению возможностей их параллельного выполнения, что позволяет существенно сократить общую длительность проведения разработки АИС.

Должны быть выделены такие этапы, как разработка информационного обеспечения (включая создание базы данных) и разработка программного обеспечения (постановка задачи, разработка алгоритма и блок - схемы, составление программы по готовой блок - схеме, отладка программы на ЭВМ, подготовка соответствующей документации).

Определение трудоемкости (затрат времени) на разработку программного изделия (ПИ) вызывает такие же трудности, что и нормирование любого творческого труда, содержащего технические (рутинные) элементы. Творческие элементы труда программистов практически не нормируются, они могут быть определены либо на основе экспертных оценок опытных программистов, либо жестко заданными сроками разработки, в которые программист обязан найти решение. Технические элементы труда программистов достаточно хорошо поддаются нормированию, но точность таких норм имеет большой разброс в зависимости от целого ряда факторов. Поэтому трудоемкость каждого вида работ должна быть согласована с руководителем диплома.

Форма разделения работ по этапам с указанием трудоемкости их выполнения приведена в таблице 1.1.

Таблица 1.1 - Распределение работ по этапам и видам и оценка их трудоемкости

| Этап разработки АИС | Вид работы на данном этапе | Трудоемкость разработки АИС, чел.× ч. |

| ИТОГО трудоемкость выполнения дипломной работы | ||

Расчет затрат на разработку АИС

Определение затрат на разработку АИС производится путем составления соответствующей сметы, которая включает следующие статьи:

1. Материальные затраты.

2. Затраты на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

В статью «Материальные затраты» включаются затраты на основные и вспомогательные материалы, топливо и энергию, необходимые для разработки АИС.

Расчет затрат на материальные ресурсы производится по форме, приведенной в таблице 1.2.

Таблица 1.2 - Затраты на материальные ресурсы

| Наименование материального ресурса |

Единица измерения |

Количество израсходованного материала | Цена за единицу, руб. | Сумма, руб. |

| ИТОГО затраты на материальные ресурсы | ||||

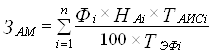

Общая сумма затрат на материальные ресурсы (ЗМ) определяется по формуле:

, (1.1)

, (1.1)

где Pi - расход i-го вида материального ресурса, натуральные единицы;

Цi - цена за единицу i-го вида материального ресурса, руб.

i - вид материального ресурса;

n - количество видов материальных ресурсов.

Если для разработки АИС используется электрооборудование, то необходимо рассчитать затраты на электроэнергию по форме, приведенной в таблице 1.3.

Таблица 1.3 - Затраты на электроэнергию

| Наименование оборудования | Паспортная мощность, кВт | Коэффициент использования мощности | Время работы оборудования для разработку АИС, ч |

Цена электроэнергии, |

Сумма, руб. |

| ИТОГО затраты на электроэнергию | |||||

Общая сумма затрат на электроэнергию (ЗЭ) рассчитывается по формуле:

, (1.2)

, (1.2)

где Мi - паспортная мощность i-го электрооборудования, кВт;

Кi - коэффициент использования мощности i-го электрооборудования (принимается Кi=0.7¸0.9);

Тi - время работы i-го оборудования за весь период разработки АИС, ч;

Ц - цена электроэнергии, руб/кВт×ч (по данным бухгалтерии института).

i - вид электрооборудования;

n - количество электрооборудования.

В статью «Затраты на оплату труда» включаются расходы по оплате труда всех работников, занятых разработкой АИС (дипломника, руководителей и консультантов дипломной работы, привлеченных лиц).

Затраты на оплату труда рассчитываются по форме, приведенной в таблице 1.4.

Таблица 1.4 - Затраты на оплату труда

| Категория работника | Квалификация | Трудоемкость разработки АИС, чел.×ч | Часовая ставка, руб/ч | Сумма, руб. |

| ИТОГО затраты на оплату труда | ||||

Общая сумма затрат на оплату труда (ЗТР) определяется по формуле:

![]() , (1.3)

, (1.3)

где ЧСi - часовая ставка i-го работника, руб.;

Тi - трудоемкость разработки АИС, чел.×ч;

i - категория работника;

n - количество работников, занятых разработкой АИС.

Часовая ставка работника может быть рассчитана по формуле:

![]() , (1.4)

, (1.4)

где ЗПi - месячная заработная плата i-го работника, руб.

ФРВi - месячный фонд рабочего времени i-го работника, час (по данным бухгалтерии).

Трудоемкость разработки АИС для дипломника определяется по данным таблицы 1.1.

Для руководителя и консультантов Федерального агентства по образованию РФ установлены следующие нормы затрат рабочего времени на одну дипломную работу, ч:

· руководитель работы -20

· консультант по БЖД - 2

· консультант по экономической части - 2

В статью «Отчисления на социальные нужды» включаются сумма единого социального налога и взносы на страхование от несчастных случаев и профессиональных заболеваний, которые составляют соответственно 26% и 0,2% (для НИ РХТУ) от затрат на оплату труда всех работников, занятых разработкой АИС. При расчете необходимо учесть, что студенческие стипендии данным налогом не облагаются.

В статью «Амортизация основных фондов» включается сумма амортизационных отчислений от стоимости оборудования и приборов, используемых при разработке АИС. Амортизационные отчисления рассчитываются по форме, приведенной в таблице 1.5.

Таблица 1.5 - Амортизация основных фондов

| Наименование оборудования | Стоимость оборудования, руб. | Годовая норма амортизации, % | Эффективный фонд времени работы оборудования, ч/год | Время работы оборудования для разработки АИС, ч | Сумма, руб. |

| ИТОГО амортизация основных фондов | |||||

Общая сумма амортизационных отчислений определяется по формуле:

![]() , (1.5)

, (1.5)

где Фi - стоимость i-го оборудования, руб.;

НАi - годовая норма амортизации i-го оборудования, %;

ТНИРi - время работы i-го оборудования за весь период разработки АИС, ч;

ТЭфi - эффективный фонд времени работы i-го оборудования за год, ч/год;

i - вид оборудования;

n - количество оборудования.

Если для разработки АИС используется оборудование, имеющееся в институте, то его стоимость определяется по «Инвентарной ведомости движимого имущества», которая находится на соответствующей кафедре, или по карточкам на оборудование, находящимся в бухгалтерии института.

Если для разработки АИС приобретается и монтируется специальное оборудование, то необходимо учесть также затраты на доставку и монтаж. Эти затраты (в зависимости от сложности монтажа) могут быть приняты в размере 10-25 % от затрат на приобретение оборудования.

Годовые нормы амортизации оборудования принимаются по справочнику или определяются исходя из возможного срока полезного использования оборудования:

![]() , (1.6)

, (1.6)

где ТNi - возможный срок использования i-го оборудования, год;

Возможный срок полезного использования оборудования может быть принят от 3 до 10 лет (по согласованию с руководителем работы или консультантом по экономической части).

В статью «Прочие затраты» включаются расходы на содержание административно-управленческого и учебно-вспомогательного персонала, на отопление, освещение и текущий ремонт помещений, канцелярские, командировочные и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70-75% от затрат на оплату труда (по согласованию с консультантом по экономической части).

На основании полученных данных по отдельным статьям составляется смета затрат на разработку АИС по форме, приведенной в таблице 1.6.

Таблица 1.6 - Смета затрат на разработку АИС

| Статьи затрат | Сумма, руб. |

|

1. Материальные затраты, в том числе: - материалы - электроэнергия 2. Затраты на оплату труда. 3. Отчисления на социальные нужды. 4. Амортизация основных фондов. 5. Прочие затраты. |

|

| ИТОГО по смете |

Определение возможной (договорной) цены АИС

Величина возможной (договорной) цены АИС должна устанавливаться с учетом эффективности, качества и сроков ее выполнения на уровне, отвечающем экономическим интнресам заказчика (потребителя) и исполнителя.

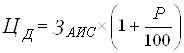

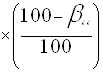

Договорная цена (ЦД) для прикладных АИС рассчитывается по формуле:

![]() , (1.7)

, (1.7)

где ЗНИР - затраты на разработку АИС (из таблицы 1.6), руб.;

Р - средний уровень рентабельности АИС. % (принимается в размере 20-30% по согласованию с консультантом по экономической части).

Рассчитанную возможную цену АИС необходимо сравнить с ценами на аналогичные разработки.

Экономическое обоснование выбора комплекса технических и программных средств

Для внедрения большинства АИС необходимо:

· приобретение и установка средств вычислительной техники;

· приобретение и установка системного программного обеспечения;

· установка и адаптация специализированного программного обеспечения

Каждый из перечисленных пунктов допускает множество различных вариантов, так как существует большое количество конфигураций компьютеров, оборудования и разнообразных программных продуктов автоматизации.

Каждый из вариантов предполагает различные по величине и структуре затраты. Дипломник должен обосновать выбор технических и программных средств, необходимых для выполнения основных функций АИС, рассчитать затраты на их приобретение и сравнить с ценами на аналогичные средства проектирования.

Оценка социально - экономических результатов функционирования АИС

Социально - экономические результаты функционирования АИС необходимо оценить по четырем основным критериям:

· качеству процессов управления;

· длительности процессов и срокам получения результатов;

· затратам на выполнение работ в АИС;

· числу специалистов, занятых в автоматизируемом процессе, и характеру их труда.

По каждому критерию необходимо описать факторы, определяющие экономическую эффективность АИС.

Эффективность программного изделия определяется его качеством и эффективностью процесса разработки и сопровождения. Качество ПИ определяется с точки зрения специалиста - пользователя данного программного изделия и с позиций использования ресурсов.

Программное изделие должно быть разработано таким образом, чтобы оно выполняло свои функции без лишних затрат ресурсов (оперативной памяти ЭВМ, машинного времени, пропускной способности каналов передачи данных и др. - на стадии функционирования;

времени разработки и денежных ресурсов - на стадии создания программного изделия).

С позиций управления ресурсами должен быть выполнен тщательный анализ затрат и ресурсов для всех возможных вариантов проектирования при выборе оптимального проекта программного изделия.

Важное значение для оценки эффективности процесса разработки и сопровождения ПИ имеет определение жизненного цикла программного обеспечения системы. Это обусловлено требованием создания актуальной и гибкой АИС, которая могла бы развиваться с наименьшими затратами на внесение изменений в систему по мере ее освоения и старения.

Под эффективностью сопровождения ПИ понимается возможность изменения существующего ПИ при сохранении неизменными его основных функций.

АИС является достижение научного, научно–технического, экономического и социального эффекта.

Научный эффект характеризует получение новых научных знаний и отражает прирост информации, предназначенной для внутринаучного потребления. Научно–технический эффект характеризует возможность использования результатов выполняемых исследований при разработке других АИС и обеспечивает получение информации, необходимой для создания новой техники. Экономический эффект характеризуется выраженной в стоимостных показателях экономией живого и овеществленного труда в общественном производстве, полученной при использовании результатов прикладных АИС. Социальный эффект проявляется в улучшении условий труда, повышении экологических характеристик и т. д.

В качестве факторов при оценке научной результативности могут быть приняты:

· новизна полученных или предполагаемых результатов;

· глубина научной проработки;

· степень вероятности успеха (при незавершенности работы).

В качестве факторов при оценке научно-технической результативности могут применяться:

· перспективность использования;

· масштаб реализации;

· завершенность полученных результатов.

Для прикладных АИС выполняются расчеты экономической эффективности, которые носят вероятностный, прогнозный характер. Экономический эффект АИС, определяемый на стадии её выполнения, представляет собой экономический потенциал, который может быть достигнут при её внедрении в производство.

Оценка социального эффекта АИС должна производиться на основе долгосрочного прогноза. Социальный эффект является настолько сложной категорией, что часто не представляется возможным его прямая количественная оценка, поскольку он складывается из различных несопоставимых между собой элементов. Однако некоторые социальные результаты, достигаемые на основе АИС, могут быть количественно оценены в соответствующих единицах, принятых для измерения данного результата. К таким результатам относятся:

· чистота атмосферы в населенном пункте и промышленной зоне;

· чистота воздуха в производственном помещении;

· безопасность работы;

· тепловлажностный режим;

· характеристика промышленных отходов;

· уровень шума, освещенность и т.д.

Величина социального результата в этих случаях определяется изменением количественной характеристики, достигаемой на основе АИС.

Качественный анализ возможных видов эффекта АИС состоит в сопоставлении преимуществ и недостатков полученных результатов на основе оценок "лучше - хуже", "больше - меньше", "выше - ниже" и т.д.

Для итоговой оценки результатов разработки АИС в зависимости от видов выполняемых исследований и поставленных целей в качестве критерия эффективности применяется один из видов эффекта, а остальные используются в качестве дополнительных характеристик.

Пример выполнения технико-экономического обоснования дипломных проектов (работ), связанных с разработкой автоматизированных информационных систем приведен в приложении А.

2 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДИПЛОМНЫХ ПРОЕКТОВ, СВЯЗАННЫХ С РАЗРАБОТКОЙ АВТОМАТИЗИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ (АСУП, АСУТП)

Целью технико-экономического обоснования автоматизированной системы (АС) является количественное и качественное доказательство экономической целесообразности создания или развития АС, а также определение организационно-экономических условий ее эффективного функционирования.

Содержание технико-экономического обоснования АС заключается в следующем:

1. рассчитать и проанализировать по отдельным статьям затраты, необходимые для создания или развития АС;

2. сопоставить затраты на создание и функционирование АС с результатами, получаемыми при ее внедрении;

3. на основе расчетов технико-экономических показателей, характеризующих результаты функционирования создаваемой АС, и сравнивая их с сопоставимыми показателями варианта, выбранного за базу для сравнения (аналога), дать количественную и качественную оценку экономической целесообразности создания или развития АС.

Основными факторами, определяющими экономическую эффективность АС, являются:

1. увеличение выпуска продукции и повышение ее качества за счет более рационального использования производственных мощностей, сырья, материалов, топлива и трудовых ресурсов;

2. повышение производительности труда производственных рабочих, вследствие сокращения потерь рабочего времени и простоев оборудования.

Основным условием при определении экономической эффективности АС является сопоставимость всех показателей:

· во времени;

· по ценам и тарифным ставкам зарплаты, используемым для определения показателей;

· по элементам затрат.

Экономические показатели определяются по действующим на момент расчета оптовым ценам и тарифным ставкам.

При определении ожидаемого годового экономического эффекта в качестве базы для сравнения принимаются планируемые в условиях отсутствия АС показатели производственно-хозяйственной деятельности производства в году внедрения системы.

2.1 Расчет единовременных затрат на создание АС

Единовременные затраты на создание АС (КА) определяются по формуле:

![]() (2.1)

(2.1)

где ![]() - предпроизводственные

затраты, руб.;

- предпроизводственные

затраты, руб.;

![]() - капитальные затраты, руб.

- капитальные затраты, руб.

Предпроизводственные затраты на создание АС рассчитываются по формуле:

КАП = КАПР + КАПО + КАИО (2.2)

где ![]() - затраты на

проектирование АС, руб.;

- затраты на

проектирование АС, руб.;

![]() - затраты на создание

программного обеспечения, руб.;

- затраты на создание

программного обеспечения, руб.;

![]() - затраты на подготовку

информационного обеспечения длительного пользования (создание базы данных АС ),

руб.

- затраты на подготовку

информационного обеспечения длительного пользования (создание базы данных АС ),

руб.

Предпроизводственные затраты могут быть рассчитаны аналогично затратам на выполнение НИР (см. гл.3).

Величина капитальных затрат определяется по формуле:

![]() (2.3)

(2.3)

где ![]() - сметная стоимость

комплекса технических средств (КТС), руб.;

- сметная стоимость

комплекса технических средств (КТС), руб.;

![]() - затраты на установку, монтаж и

запуск КТС в работу, руб. (10% от стоимости КТС);

- затраты на установку, монтаж и

запуск КТС в работу, руб. (10% от стоимости КТС);

![]() - сметная стоимость технических

средств, высвобожденных в результате внедрения АС, руб.

- сметная стоимость технических

средств, высвобожденных в результате внедрения АС, руб.

2.2 Расчет эксплуатационных расходов на функционирование АС

Расчет годовых эксплуатационных расходов на функционирование АС (ЗЭКСП) осуществляется по формуле:

![]() (2.4)

(2.4)

где ЗЗП - годовые затраты на заработную плату специалистов в условиях функционирования АС с отчислениями на социальное страхование, руб.;

ЗЭН - годовая стоимость электроэнергии, потребляемой АС, руб.;

ЗА - годовая сумма амортизационных отчислений, руб.;

ЗМАТ - годовая стоимость материалов, необходимых для функционирования АС (2% от стоимости КТС), руб.;

ЗРЕМ - годовая стоимость ремонта оборудования (7% от стоимости КТС), руб.

Заработная плата специалистов в условиях функционирования АС зависит от их численности, времени работы и тарифной ставки. Отчисления на социальные нужды составляют 30 % (26% - единый социальный налог, 4% - страхование от несчастных случаев).

Годовая стоимость электроэнергии, потребляемой АС, определяется по формуле:

![]() (2.5)

(2.5)

где W - установленная мощность КТС, кВт;

ТЭФ - эффективный фонд времени работы КТС, час;

ЦЭ - стоимость 1 кВт×час электроэнергии, руб.

Годовая сумма амортизационных отчислений рассчитывается по формуле:

![]() (2.6)

(2.6)

где НА - норма амортизации, % (10%).

2.3 Расчет себестоимости продукции после внедрения АС

Величина себестоимости определяется по предусмотренному изменению отдельных видов затрат, на которые оказывает влияние внедрение АС.

Затраты на сырье и

материалы при функционировании АС с учетом возможного увеличения объема

производства и сокращения расходов на сырье и материалы (![]() ) составят:

) составят:

![]() (2.7)

(2.7)

![]() (2.8)

(2.8)

где ![]() - затраты на сырье и

материалы до внедрения АС, руб.;

- затраты на сырье и

материалы до внедрения АС, руб.;

![]() - индекс объема производства;

- индекс объема производства;

![]() - процент возможного увеличения

объема производства в результате внедрения АС, %;

- процент возможного увеличения

объема производства в результате внедрения АС, %;

![]() - процент возможного сокращения

расходов сырья и материалов после внедрения АС (рассчитывается прямым счетом по

отдельным материалам), %;

- процент возможного сокращения

расходов сырья и материалов после внедрения АС (рассчитывается прямым счетом по

отдельным материалам), %;

Сокращение расходов сырья и материалов при внедрении АС достигается за счет стабилизации и оптимизации технологического процесса, постоянного контроля за расходованием материалов, проведения анализа отклонений фактического расхода материалов от нормативов, что позволяет обеспечить соблюдение плановых норм затрат сырья и материалов и доведение их до прогрессивного уровня.

Процент возможного увеличения

объема производства (![]() ) и возможного сокращения расходов

сырья и материалов (

) и возможного сокращения расходов

сырья и материалов (![]() ) (если прямой расчет затруднен)

должны быть согласованы с руководителем проекта и консультантом-экономистом.

) (если прямой расчет затруднен)

должны быть согласованы с руководителем проекта и консультантом-экономистом.

Затраты на топливо и

энергию на технологические цели (![]() ) определяются по формуле:

) определяются по формуле:

![]() (2.9)

(2.9)

где ![]() - затраты на топливо и

энергию до внедрения АС, руб.;

- затраты на топливо и

энергию до внедрения АС, руб.;

![]() - процент возможного сокращения

расходов топлива и энергии после внедрения АС (рассчитывается прямым счетом по

отдельным статьям или принимается по согласованию с руководителем проекта и

консультантом-экономистом), %.

- процент возможного сокращения

расходов топлива и энергии после внедрения АС (рассчитывается прямым счетом по

отдельным статьям или принимается по согласованию с руководителем проекта и

консультантом-экономистом), %.

Заработная плата основных

производственных рабочих в условиях функционирования АС (![]() ) определяется с учетом

роста обьема производства и соотношения между темпами прироста средней

заработной платы и производительности труда:

) определяется с учетом

роста обьема производства и соотношения между темпами прироста средней

заработной платы и производительности труда:

![]() (2.10)

(2.10)

где ![]() - заработная плата с

отчислениями на социальные нужды производственных рабочих до внедрения АС,

руб.;

- заработная плата с

отчислениями на социальные нужды производственных рабочих до внедрения АС,

руб.;

![]() - коэффициент соотношения темпов

прироста средней заработной платы и темпов прироста производительности труда

(принимается равным соотношению, существующему на предприятии до внедрения АС).

- коэффициент соотношения темпов

прироста средней заработной платы и темпов прироста производительности труда

(принимается равным соотношению, существующему на предприятии до внедрения АС).

Затраты на содержание и эксплуатацию оборудования состоят из условно-переменной части, которая изменяется прямо пропорционально росту объема производства, и условно-постоянной части, которая не зависит от роста объема производства.

Затраты на содержание и

эксплуатацию оборудования после внедрения АС (![]() ) определяются по формуле:

) определяются по формуле:

![]() (2.11)

(2.11)

где ![]() и

и ![]() - соответственно

условно-переменная и условно-постоянная часть расходов на содержание и

эксплуатацию оборудования до внедрения АС, руб.

- соответственно

условно-переменная и условно-постоянная часть расходов на содержание и

эксплуатацию оборудования до внедрения АС, руб.

Цеховые расходы после

внедрения АС (![]() ) определяются по формуле:

) определяются по формуле:

![]() (2.12)

(2.12)

где ![]() - цеховые расходы до

внедрения АС, руб.;

- цеховые расходы до

внедрения АС, руб.;

ДЦ - коэффициент зависимости прироста цеховых расходов от прироста объема производства (0,4).

Общезаводские расходы

после внедрения АС (![]() ) определяются по формуле:

) определяются по формуле:

![]() (2.13)

(2.13)

где ![]() - общезаводские расходы

до внедрения АС, руб.;

- общезаводские расходы

до внедрения АС, руб.;

ДЗ - коэффициент зависимости прироста общезаводских расходов от прироста объема производства (0,3).

Внепроизводственные

расходы (![]() )

изменяются пропорционально росту объема производства и рассчитываются по

формуле:

)

изменяются пропорционально росту объема производства и рассчитываются по

формуле:

![]() (2.14)

(2.14)

где ![]() - внепроизводственные

расходы до внедрения АС, руб.

- внепроизводственные

расходы до внедрения АС, руб.

Себестоимость годового выпуска продукции после внедрения АС (СА) составит:

![]() (2.15)

(2.15)

2.4 Расчет показателей экономической эффективности АС

Основными показателями экономической эффективности АС являются:

· годовой прирост прибыли;

· годовой экономический эффект;

· расчетный коэффициент экономической эффективности капитальных вложений;

· срок окупаемости затрат.

Годовой прирост прибыли (![]() )

рассчитывается по формуле:

)

рассчитывается по формуле:

![]() (2.16)

(2.16)

где ВБ и ВА

- годовой выпуск продукции до и после внедрения АС, руб. (![]() );

);

СБ, СА - затраты на рубль реализуемой продукции до и после внедрения АС, руб.;

ПБ - прибыль от реализации продукции до внедрения АС, руб.

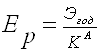

Годовой экономический эффект (Э) определяется по формуле:

![]() (2.17)

(2.17)

где ЕН - нормативный коэффициент экономической эффективности капитальных вложений (0,15).

Расчетный коэффициент эффективности капитальных вложений на создание АС (ЕР) рассчитывается по формуле:

![]() (2.18)

(2.18)

Если ![]() , то внедрение данной АС

эффективно.

, то внедрение данной АС

эффективно.

Срок окупаемости затрат (Т) определяется по формуле:

![]() (2.19)

(2.19)

Результаты расчета экономической эффективности свести в таблицу 2.1:

Таблица 2.1. - Результаты расчета экономической эффективности

| Наименование показателя | Ед. изм. | Значение показателя | |

| До внедрения АС | После внедрения АС | ||

|

1. Годовой объем реализуемой продукции 2. Себестоимость годового выпуска продукции 3. Единовременные затраты на создание АС, в том числе: · предпроизводственные затраты · капитальные затраты 4. Годовой прирост прибыли, в том числе: · за счет роста объема производства · за счет уменьшения себестоимости продукции 5. Годовой экономический эффект 6. Расчетный коэффициент 7. Срок окупаемости капитальных вложений |

|||

Пример расчета экономической эффективности АС представлен в приложении Б.

3 Технико – экономическое обоснование дипломных работ научно– исследовательского характера

К дипломным работам научно – исследовательского характера относятся, как правило, работы, являющиеся частью фундаментальных, поисковых и прикладных исследований, проводимых организацией (кафедрой) в течение ряда лет.

Конкретное содержание технико – экономических расчетов зависит от вида проводимого исследования. Прежде всего отражается актуальность, необходимость и целесообразность проведения исследования, кратко излагаются поставленные цели и задачи, характер и специфические особенности выполняемого исследования, приводятся возможные сферы и границы использования полученных результатов, дается прогноз их применения в народном хозяйстве.

Технико – экономические расчеты должны содержать:

· определение трудоемкости выполнения научно – исследовательской работы (НИР);

· расчет затрат на выполнение НИР;

· определение возможной (договорной) цены НИР;

· оценку научно – технической результативности и социальной эффективности НИР.

3.1 Определение трудоемкости выполнения НИР

Для определения трудоемкости выполнения НИР прежде всего составляется перечень всех основных этапов и видов работ, которые должны быть выполнены. При этом особое внимание должно быть уделено логическому упорядочению последовательности отдельных видов работ и выявлению возможностей их параллельного выполнения, что позволяет существенно сократить общую длительность проведения НИР. Трудоемкость, т.е. время выполнения каждого вида работ определяется студентом совместно с руководителем дипломной работы.

Форма разделения работ по этапам с указанием трудоемкости их выполнения приведена в таблице 3.1.

Таблица 3.1 - Распределение работ по этапам и видам и оценка их трудоемкости

| Этап проведения НИР | Вид работы на данном этапе | Трудоемкость выполнения НИР, чел.× ч. |

| ИТОГО трудоемкость выполнения дипломной работы | ||

3.2 Расчет затрат на выполнение НИР

Определение затрат на выполнение НИР производится путем составления соответствующей сметы, которая включает следующие статьи:

6. Материальные затраты.

7. Затраты на оплату труда.

8. Отчисления на социальные нужды.

9. Амортизация основных фондов.

10. Прочие затраты.

В статью «Материальные затраты» включаются затраты на основные и вспомогательные материалы, топливо и энергию, необходимые для выполнения НИР.

Расчет затрат на материальные ресурсы производится по форме, приведенной в таблице 3.2.

Таблица 3.2 - Затраты на материальные ресурсы

| Наименование материального ресурса |

Единица измерения |

Количество израсходованного материала | Цена за единицу, руб. | Сумма, руб. |

| ИТОГО затраты на материальные ресурсы | ||||

Общая сумма затрат на материальные ресурсы (ЗМ) определяется по формуле:

, (3.1)

, (3.1)

где Pi - расход i-го вида материального ресурса, натуральные единицы;

Цi - цена за единицу i-го вида материального ресурса, руб.

i - вид материального ресурса;

n - количество видов материальных ресурсов.

Если для выполнения НИР используется электрооборудование, то необходимо рассчитать затраты на электроэнергию по форме, приведенной в таблице 3.3.

Таблица 3.3 - Затраты на электроэнергию

| Наименование оборудования | Паспортная мощность, кВт | Коэффициент использования мощности | Время работы оборудования для выполнения НИР, ч |

Цена электроэнергии, |

Сумма, руб. |

| ИТОГО затраты на электроэнергию | |||||

Общая сумма затрат на электроэнергию (ЗЭ) рассчитывается по формуле:

, (3.2)

, (3.2)

где Мi - паспортная мощность i-го электрооборудования, кВт;

Кi - коэффициент использования мощности i-го электрооборудования (принимается Кi=0.7¸0.9);

Тi - время работы i-го оборудования за весь период выполнения НИР, ч;

Ц - цена электроэнергии, руб/кВт×ч (по данным бухгалтерии института).

i - вид электрооборудования;

n - количество электрооборудования.

В статью «Затраты на оплату труда» включаются расходы по оплате труда всех работников, занятых выполнением НИР (дипломника, руководителей и консультантов дипломной работы, привлеченных лиц).

Затраты на оплату труда рассчитываются по форме, приведенной в таблице 3.4.

Таблица 3.4 - Затраты на оплату труда

| Категория работника | Квалификация | Трудоемкость выполнения НИР, чел.×ч | Часовая ставка, руб/ч | Сумма, руб. |

| ИТОГО затраты на оплату труда | ||||

Общая сумма затрат на оплату труда (ЗТР) определяется по формуле:

![]() , (3.3)

, (3.3)

где ЧСi - часовая ставка i-го работника, руб.;

Тi - трудоемкость выполнения НИР, чел.×ч;

i - категория работника;

n - количество работников, занятых выполнением НИР.

Часовая ставка работника может быть рассчитана по формуле:

![]() , (3.4)

, (3.4)

где ЗПi - месячная заработная плата i-го работника, руб.

ФРВi - месячный фонд рабочего времени i-го работника, час (по данным бухгалтерии).

Трудоемкость выполнения НИР для дипломника определяется по данным таблицы 3.1.

Для руководителя и консультантов Федерального агентства по образованию РФ установлены следующие нормы затрат рабочего времени на одну дипломную работу, ч:

· руководитель работы -20

· консультант по БЖД - 2

· консультант по экономической части - 2

В статью «Отчисления на социальные нужды» включаются сумма единого социального налога и взносы на страхование от несчастных случаев и профессиональных заболеваний, которые составляют соответственно 26% и 0,2% (для НИ РХТУ) от затрат на оплату труда всех работников, занятых выполнением НИР. При расчете необходимо учесть, что студенческие стипендии данным налогом не облагаются.

В статью «Амортизация основных фондов» включается сумма амортизационных отчислений от стоимости оборудования и приборов, используемых при выполнении НИР. Амортизационные отчисления рассчитываются по форме, приведенной в таблице 3.5.

Таблица 3.5 - Амортизация основных фондов

| Наименование оборудования | Стоимость оборудования, руб. | Годовая норма амортизации, % | Эффективный фонд времени работы оборудования, ч/год | Время работы оборудования для выполнения НИР, ч | Сумма, руб. |

| ИТОГО амортизация основных фондов | |||||

Общая сумма амортизационных отчислений определяется по формуле:

![]() , (3.5)

, (3.5)

где Фi - стоимость i-го оборудования, руб.;

НАi - годовая норма амортизации i-го оборудования, %;

ТНИРi - время работы i-го оборудования за весь период выполнения НИР, ч;

ТЭфi - эффективный фонд времени работы i-го оборудования за год, ч/год;

i - вид оборудования;

n - количество оборудования.

Если для выполнения НИР используется оборудование, имеющееся в институте, то его стоимость определяется по «Инвентарной ведомости движимого имущества», которая находится на соответствующей кафедре, или по карточкам на оборудование, находящимся в бухгалтерии института.

Если для выполнения НИР приобретается и монтируется специальное оборудование, то необходимо учесть также затраты на доставку и монтаж. Эти затраты (в зависимости от сложности монтажа) могут быть приняты в размере 10-25 % от затрат на приобретение оборудования.

Годовые нормы амортизации оборудования принимаются по справочнику или определяются исходя из возможного срока полезного использования оборудования:

![]() , (3.6)

, (3.6)

где ТNi - возможный срок использования i-го оборудования, год;

Возможный срок полезного использования оборудования может быть принят от 3 до 10 лет (по согласованию с руководителем работы или консультантом по экономической части).

В статью «Прочие затраты» включаются расходы на содержание административно-управленческого и учебно-вспомогательного персонала, на отопление, освещение и текущий ремонт помещений, канцелярские, командировочные и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70-75% от затрат на оплату труда (по согласованию с консультантом по экономической части).

На основании полученных данных по отдельным статьям составляется смета затрат за выполнение НИР по форме, приведенной в таблице 3.6.

Таблица 3.6 - Смета затрат на выполнение НИР

| Статьи затрат | Сумма, руб. |

|

6. Материальные затраты, в том числе: - материалы - электроэнергия 7. Затраты на оплату труда. 8. Отчисления на социальные нужды. 9. Амортизация основных фондов. 10. Прочие затраты. |

|

| ИТОГО по смете |

3.3 Определение возможной (договорной) цены НИР

Величина возможной (договорной) цены НИР должна устанавливаться с учетом эффективности, качества и сроков ее выполнения на уровне, отвечающем экономическим интнресам заказчика (потребителя) и исполнителя.

Договорная цена (ЦД) для прикладных НИР рассчитывается по формуле:

![]() , (3.7)

, (3.7)

где ЗНИР - затраты на выполнение НИР (из таблицы 3.6), руб.;

Р - средний уровень рентабельности НИР. % (принимается в размере 20-30% по согласованию с консультантом по экономической части).

3.4 Оценка научно – технической результативности и социальной эффективности НИР

Результатом НИР является достижение научного, научно–технического, экономического и социального эффекта.

Научный эффект характеризует получение новых научных знаний и отражает прирост информации, предназначенной для внутринаучного потребления. Научно–технический эффект характеризует возможность использования результатов выполняемых исследований в других НИР или ОКР и обеспечивает получение информации, необходимой для создания новой техники. Экономический эффект характеризуется выраженной в стоимостных показателях экономией живого и овеществленного труда в общественном производстве, полученной при использовании результатов прикладных НИР. Социальный эффект проявляется в улучшении условий труда, повышении экологических характеристик и т. д.

В качестве факторов при оценке научной результативности могут быть приняты:

· новизна полученных или предполагаемых результатов;

· глубина научной проработки;

· степень вероятности успеха (при незавершенности работы).

В качестве факторов при оценке научно-технической результативности могут применяться:

· перспективность использования;

· масштаб реализации;

· завершенность полученных результатов.

Для прикладных НИР выполняются расчеты экономической эффективности, которые носят вероятностный, прогнозный характер. Экономический эффект НИР, определяемый на стадии её выполнения, представляет собой экономический потенциал, который может быть достигнут при её внедрении в производство.

Оценка социального эффекта НИР должна производиться на основе долгосрочного прогноза. Социальный эффект является настолько сложной категорией, что часто не представляется возможным его прямая количественная оценка, поскольку он складывается из различных несопоставимых между собой элементов. Однако некоторые социальные результаты, достигаемые на основе НИР, могут быть количественно оценены в соответствующих единицах, принятых для измерения данного результата. К таким результатам относятся:

· чистота атмосферы в населенном пункте и промышленной зоне;

· чистота воздуха в производственном помещении;

· безопасность работы;

· тепловлажностный режим;

· характеристика промышленных отходов;

· уровень шума, освещенность и т.д.

Величина социального результата в этих случаях определяется изменением количественной характеристики, достигаемой на основе НИР.

Качественный анализ возможных видов эффекта НИР состоит в сопоставлении преимуществ и недостатков полученных результатов на основе оценок "лучше - хуже", "больше - меньше", "выше - ниже" и т.д.

Для итоговой оценки результатов НИР в зависимости от видов выполняемых исследований и поставленных целей в качестве критерия эффективности применяется один из видов эффекта, а остальные используются в качестве дополнительных характеристик.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Технико-экономическое обоснование дипломных проектов. Под редакцией Беклешова В.К., Москва, «Высшая школа», 2001 г.

2. Комплексная оценка эффективности мероприятий, направленных на ускорение научно-технического прогресса. Методические рекомендации и комментарии по их применению. -Москва, 2003 г.

3. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. – Москва, 2001 г.

4. Под ред. Волкова О.И. Экономика предприятия. Учебник.-М.:ИНФРА-М,2003

5. Под ред. Горфинкеля В.Я. и Швандера В.А. экономика предприятия. – М.: ЮНИТИ, 2003

6. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Учебное пособие. Ростов-на-дону, «МАРТ», 2004.

ПРИЛОЖЕНИЕ А

1 Определение трудоемкости разработки приложения

Для определения трудоемкости разработки АИС (автоматизированной информационной системы) прежде всего составляется перечень всех основных этапов работ, которые должны быть выполнены. Форма разделения работ по этапам с указанием трудоемкости их выполнения приведена в таблице 1.

Таблица 1 - Распределение работ по этапам и видам и оценка их трудоемкости

| Этап проведения | Вид работы на данном этапе | Трудоемкость выполнения, чел.-ч. |

| Получение информации о предметной области | Сбор данных о предметной области | 10 |

| Обработка данных | 10 | |

| Создание структуры баз данных | 60 | |

| Разработка программы | Разработка алгоритма | 20 |

| Написание программы | 120 | |

| Отладка программы | 100 | |

| Описания программы | Подготовка руководств по работе с программой | 50 |

| Разработка справочной системы | 40 | |

| Итого трудоемкость выполнения дипломной работы | 410 | |

2 Расчет затрат на разработку приложения

Определение затрат на разработку АИС производится путем составления соответствующей сметы, которая включает следующие статьи:

1) Затраты на оплату труда.

2) Отчисления на социальные нужды.

3) Амортизация основных фондов.

4) Прочие затраты.

Общая сумма затрат на

оплату труда (![]() ) определяется по форме,

приведенной в таблице 2.

) определяется по форме,

приведенной в таблице 2.

Таблица 2 - Затраты на оплату труда

| Категория работника | Квалификация | Трудоемкость разработки АИС, чел.-ч. | Часовая ставка, руб/ч | Сумма, руб |

| Разработчик программы | Студент-программист | 410 | 3.0 | 1230.0 |

| Руководитель диплома | доцент | 20 | 10.8 | 216.0 |

| Консультант по БЖД | доцент | 2 | 10.8 | 21.6 |

| Консультант по экономической части | старший преподаватель | 2 | 5.9 | 11.8 |

| Итого | - | - | - | 1479.4 |

Общая сумма затрат на оплату

труда (![]() )

определяется по формуле:

)

определяется по формуле:

(1)

(1)

где ![]() - часовая ставка i-го работника, руб.,

- часовая ставка i-го работника, руб.,

![]() – время на разработку АИС, час

– время на разработку АИС, час

![]() - категория работника,

- категория работника,

![]() - количество

работников, занятых разработкой АИС.

- количество

работников, занятых разработкой АИС.

Общее время работы программиста Т определяется из таблицы 2 и равно 410 часов. Федеральным агентством по образованию РФ установлены следующие нормы затрат рабочего времени на одну дипломную работу: руководитель работы 20 ч, консультант по БЖД – 2 ч, консультант по экономической части – 2 ч.

Среднечасовая заработная плата разработчика рассчитывается по формуле:

(2)

(2)

где ![]() – среднемесячная

заработная плата разработчика АИС (в данном случае берется размер стипендии),

руб.;

– среднемесячная

заработная плата разработчика АИС (в данном случае берется размер стипендии),

руб.;

![]() – среднемесячный фонд рабочего

времени (приблизительно 100 часов в месяц)

– среднемесячный фонд рабочего

времени (приблизительно 100 часов в месяц)

Стоимость одного часа работы программиста равна:

![]() руб.

руб.

Общая сумма затрат на оплату труда равна:

![]() руб. (3)

руб. (3)

В статью «Отчисления на социальные нужды» включаются сумма единого социального налога и взносы на страхование от несчастных случаев и профессиональных заболеваний, которые составляют соответственно 35,6% и 0,2% (для НИ РХТУ) от затрат на оплату труда всех работников, занятых выполнением АИС. Студенческие стипендии данным налогом не облагаются.

Отчисления на социальные нужды составят:

![]() руб. (4)

руб. (4)

Расчет амортизационных отчислений приведен в таблице 3.

Таблица 3 - Расчет амортизационных отчислений

| Наименование оборудования | Стоимость оборудования, руб | Годовая норма амортизации, % | Время работы оборудования во время разработки АИС, ч | Сумма, руб. |

| Компьютер | 15900 | 20 | 410 | 141.96 |

| Принтер | 3000 | 20 | 2 | 1.5 |

| Итого | 18900 | - | - | 143.46 |

Общая сумма амортизационных отчислений определяется по формуле:

, (5)

, (5)

где ![]() - стоимость i-го оборудования, руб.;

- стоимость i-го оборудования, руб.;

![]() - годовая норма амортизации i-го оборудования, %;

- годовая норма амортизации i-го оборудования, %;

![]() - время работы i-го оборудования за весь период

разработки АИС, ч;

- время работы i-го оборудования за весь период

разработки АИС, ч;

![]() - эффективный фонд времени работы

i-го оборудования за год, ч/год;

- эффективный фонд времени работы

i-го оборудования за год, ч/год;

![]() - вид оборудования;

- вид оборудования;

![]() - количество оборудования.

- количество оборудования.

Сумма амортизационных отчислений составит

![]() руб.

руб.

В статью «Прочие затраты» включаются расходы на содержание административно-управленческого и учебно-вспомогательного персонала, на отопление, освещение и текущий ремонт помещений, канцелярские, командировочные и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70 % от затрат на оплату труда (по согласованию с консультантом по экономической части).

![]() руб.

руб.

На основании полученных данных по отдельным статьям составляется смета затрат на разработку АИС по форме, приведенной в таблице 4.

Таблица 4 - Смета затрат на разработку АИС «Электронный каталог»

| Статьи затрат | Сумма, руб. |

| 1. Затраты на оплату труда | 1479.4 |

| 2. Отчисления на социальные нужды | 88.92 |

| 3. Амортизация основных фондов | 143.46 |

| 4. Прочие затраты | 1035.58 |

| Итого по смете | 2747.36 |

Затраты на разработку АИС

составят ![]() руб.

руб.

Величина договорной цены АИС устанавливается с учетом эффективности, качества и сроков ее выполнения на уровне, отвечающем экономическим интересам потребителя и исполнителя.

Договорная цена (![]() ) для АИС рассчитывается

по формуле:

) для АИС рассчитывается

по формуле:

, (6)

, (6)

где ![]() - затраты на разработку

АИС, руб.;

- затраты на разработку

АИС, руб.;

![]() - средний уровень

рентабельности, % (принимается в размере 25%).

- средний уровень

рентабельности, % (принимается в размере 25%).

Исходя из этого, договорная цена данной АИС будет следующей:

руб.

руб.

Таким образом, учитывая стоимость вычислительной техники, общая стоимость данного проекта будет приблизительно составлять:

![]() руб.

руб.

На сегодняшний день существует множество систем данной направленности. Автору удалось познакомиться только с одной из них. Это программный продукт для компьютеризации библиотечной деятельности Библиотека 4.0. Он работает на любом IBM совместимом компьютере с оперативной памятью не менее 640 Кб и жестким диском операционной системой MS-DOS 3.30 выше. Этот программный продукт поступил в продажу с ноября 1993 года и стоил тогда 195$ (учитывая только стоимость программы).

3 Экономическое обоснование выбора комплекса технических и программных средств

Программа «Электронный каталог» написана с использованием средств СУБД Visual FoxPro 6.0 . Этот пакет представляет собой полноценное 32-разрядное приложение, функционирующее в среде Windows 95/98. Visual FoxPro 6.0 является объектно-ориентированным, визуально программируемым языком, управляемым по событиям и в полной мере соответствует требования, предъявляемым к современным средствам проектирования.

Выбор программной среды при проектировании во многом зависит от возможностей системы и в не меньшей степени от знакомства с ней разработчика. Пакет Visual FoxPro 6.0 широко используется на сегодняшний день наравне с другими средствами разработки приложений (СУБД Microsoft Access и пакет быстрой разработки приложений Delphi).

Выбор технических средств зависит от нескольких факторов:

1) Минимальные требования для работы операционной системы.

2) Минимальные требования к среде разработки программного обеспечения.

3) Минимальные требования к разрабатываемой системе.

Термин «минимальные» включает в себя тот минимум, при котором данный модуль работает. Этих требований часто не хватает для комфортной работы с программой (необходимый минимум для работы с системой без больших временных задержек, без сбоев).

Рекомендуемыми требованиями для операционной системы Windows 95/98 являются Pentium 75, оперативная память 16 Мб, жесткий диск 510 Мб.

Для установки пакета Visual FoxPro 6.0 необходим компьютер, работающий под управлением Windows 95/98. Таким образом, эти требования такие же, как и требования к операционной среде. Но для установки этого пакета в режиме «typical installation» требуется 100 Мб дискового пространства.

При выборе технических средств необходимо также учитывать движение времени, которое с каждым днем повышает требования аппаратной части. И возможности покупки (здесь имеется в виду, что сейчас все фирмы пытаются продавать компьютеры, пользующиеся спросом, и найти устаревшую модель очень сложно).

Предлагается следующая конфигурация компьютера, на который будет установлена программа «Электронный каталог»:

CPU Celeron 533\MB VIA MVP3\RAM 64 Mb SDRAM\HDD 6,4Gb\SVGA 15_

Стоимость: 15900 руб.

Принтер: Матричный LQ-100+, A4, 24 pin – 3000 руб.

Итого: 15900+3000 = 18900 руб.

Стоимость программного обеспечения не учитывается, т.к. библиотека является подразделением НИ РХТУ, а у института есть нужное программное обеспечение, следовательно, затрат на закупку программного обеспечения не будет.

Таким образом, общая сумма затрат на технические средства и программное обеспечение составит: 18900 руб.

4 Описание экономического и социального эффекта от разработки АИС

Целью работы является достижение социального эффекта, но приходится считаться и с материальными затратами на реализацию и установку. Эти затраты необходимы:

1) для установки средств вычислительной техники (в настоящее время в библиотеке НИ РХТУ имеется всего один ПК, но он не удовлетворяет минимальным требования программы);

2) для обучения работников библиотеки навыкам работы с компьютером.

Социальный эффект от внедрения программы огромен:

1) упрощение создания отчетных документов;

2) повышение производительности труда библиотекарей;

3) возможные упрощения в работе библиотекарей и удобства работы с читателями.

Внедрение программы «Электронный каталог» позволит работникам библиотеки ускорить процесс описания поступающих изданий, автоматизирует поиск по справочнику нужных индексов УДК и ББК для описания изданий. Формирование электронных справочников подсистемы может происходить в процессе описания литературы. Программа обеспечит безукоризненно-правильное заполнение каталожных карточек, листков возврата, книжных формуляров, и облегчит распечатку этих документов.

Кроме того, «Электронный каталог» позволит избежать ошибок при описании нового издания, не позволит ввести два абсолютно одинаковых издания. Наличие этой программы сделает ненужной расстановку каталожных карточек в каталоге и поиск по нему, так как в программе реализована поисковая система изданий по многим критериям. Это важно потому, что библиотечный фонд постоянно увеличивается.

Возможности работы компьютеров в сети позволит ускорить формирование «Электронного каталога» и поиск нужной информации.

Таким образом, внедрение программы «Электронный каталог» в библиотеку НИ РХТУ позволит облегчить труд библиотекарей и повысить качество их работы.

ПРИЛОЖЕНИЕ Б

ПРИМЕР РАСЧЕТА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АС

Исходные данные для расчета представлены в таблице 1.

Факторы влияния АС на показатели производственной деятельности представлены в таблице 2.

Таблица 1 - Исходные данные для расчета.

| Наименование показателя | Обозначение | Единица измерения | Значение |

|

1.Годовой объем реализуемой продукции 2.Прибыль от реализуемой продукции 3.Себестоимость годового выпуска продукции в том числе: 3.1. сырье и материалы 3.2. топливо и энергия на технологические цели 3.3. заработная плата производ ственных рабочих с отчисле- ниями на социальные нужды 3.4. затраты на содержание и эксплуатацию оборудования в том числе: - условно-переменная часть - условно-постоянная часть 3.5. цеховые расходы 3.6. общезаводские расходы 3.7. прочие производственные расходы 3.8. внепроизводственные расходы 4.Затраты на рубль реализуемой продукции 5.Предпроизводственные затраты на создание АС 6.Капитальные затраты на создание АС 7.Установленная мощность КТС 8.Эффективный фонд времени работы КТС 9.Стоимость электроэнергии |

В1 П1

С См

Ст Сз

Соб.

Соб.пер. Соб.пост. Сц Собщ. Спр. Свн.

С1

КАП КАК WТэфЦэл |

тыс.руб. тыс.руб тыс руб. тыс руб. тыс .руб. тыс .руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. руб. тыс. руб. тыс. руб. квт.час час/год руб/кВтчас |

84480 20276 64204 20872 32128 548 4160 936 3224 1588 2392 1192 1324 0,76 40 365 1000 4000 200 |

1. Единовременные затраты на создание АС составят :

![]() (1)

(1)

=40+365=405 тыс.руб.

2. Эксплуатационные расходы на функционирование АС :

![]() (2)

(2)

2.1. Внедрение данной системы

не предполагает увеличение численности работников, т.к. ее будет обслуживать существующий

персонал цеха, поэтому ![]() =0

=0

2.2. Годовая стоимость электроэнергии, потребляемой АС:

=![]()

![]() (3)

(3)

=1000![]() 4000

4000![]() 200=800 тыс.руб

200=800 тыс.руб

2.3. Годовая сумма амортизационных отчислений:

= (4)

(4)

=![]() =36,5 тыс.руб.

=36,5 тыс.руб.

2.4. Годовая стоимость материалов, необходимых для функционирования АС, составит 2 % от капитальных затрат:

=365![]() 0,02=7,3 тыс.руб. (5)

0,02=7,3 тыс.руб. (5)

2.5. Годовая стоимость ремонта оборудования составит 5 % от капитальных затрат:

=365![]() 0,05=18,2 тыс.руб.

(6)

0,05=18,2 тыс.руб.

(6)

Таким образом, эксплуатационные расходы составят:

![]() =800+36,5+7,3+18,2=862 тыс.руб.

=800+36,5+7,3+18,2=862 тыс.руб.

3. Расчет себестоимости после внедрения АС производится с учетом изменений отдельных видов затрат, на которые оказывает влияние АС (таблица 2).

Таблица 2 - Влияние АС на показатели производственной деятельности

| Факторы воздействия автоматизации | Обозначение |

Величина фактора ( % ) |

|

1.Дополнительный выпуск продукции за счет повышения качества ведения технологического процесса 2.Экономия сырья за счет стабилизации технологического процесса |

|

1 4 |

3.1. Затраты на сырье и материалы при функционировании АС:

=![]()

(7)

(7)

=20872![]() 1,01

1,01![]() =20237 тыс.руб.

=20237 тыс.руб.

3.2. Затраты на топливо и энергию на технологические цели:

=![]()

![]()

(8)

(8)

Т.к. сокращение расходов топлива и энергии после внедрения АС не предусмотрено, то =0.

=32128![]() 1,01=32449 тыс.руб.

1,01=32449 тыс.руб.

3.1. Затраты на заработную плату с отчислениями на социальные нужды после внедрения АС не изменятся, т.е.:

= Сз=548 ттыс.руб.

3.4. Затраты на содержание и эксплуатацию оборудования после внедрения АС:

![]() = Соб.пер

= Соб.пер![]() + Соб.пост (9)

+ Соб.пост (9)

![]() =936

=936![]() 1,01+3224=4169 тыс.руб.

1,01+3224=4169 тыс.руб.

3.5. Цеховые расходы составят ( формула 1.12. ):

= ![]()

=1588![]() =1594 тыс.руб.

=1594 тыс.руб.

3.6. Общезаводские расходы после внедрения АС:

![]() =

=![]() (10)

(10)

![]() =2392

=2392![]() =2399 тыс.руб.

=2399 тыс.руб.

3.7. Прочие производственные расходы после внедрения АС не изменятся, т.е.:

==1192 тыс.руб.

3.8. Внепроизводственные расходы:

=![]() (11)

(11)

=1324![]() 1,01=1337 тыс.руб.

1,01=1337 тыс.руб.

Себестоимость годового выпуска продукции после внедрения АС составит:

=+++![]() ++

++![]() ++

++ ![]() (12)

(12)

=20237+32449+548+4169+1594+2399+1192+1337+862=64787 тыс. руб.

3.10. Годовой объем реализуемой продукции после внедрения АС составит:

![]() =

=![]()

![]() =84480

=84480![]() 1,01=85325 тыс.руб. (13)

1,01=85325 тыс.руб. (13)

3.11. Затраты на рубль реализуемой продукции после внедрения АС:

(14)

(14)

=0,759 руб.

4. Расчет показателей экономической эффективности АС.

4.1. Годовой прирост прибыли:

![]() =

=

![]() +(-)

+(-)![]()

![]() (15)

(15)

![]() =

=![]() =202,8+85,3=

=202,8+85,3=

=288,1 тыс.руб.

4.2. Годовой экономический эффект составит:

=![]() -

-![]() (16)

(16)

=288,1-0,15![]() 405=227,35 тыс.руб.

405=227,35 тыс.руб.

4.3. Расчетный коэффициент эффективности затрат на создание АС составит:

(17)

(17)

==0,7

Т.к. , следовательно, внедрение АС эффективно.

4.4. Срок окупаемости затрат на создание АС:

(18)

(18)

==1,4 года

Результаты расчета экономической эффективности представлены в таблице 3.

Таблица 3 - Результаты расчета экономической эффективности

|

Наименование показателя |

Единица измерения |

Значение | показателя |

|

до внедрения АС |

после внедрения АС |

||

|

1. Годовой объем реализумой продукции 2. Себестоимость годового выпуска продукции 3. Единовременные затраты на создание системы в том числе: - предпроизводственные затраты - капитальные затраты 4. Годовой прирост прибыли в том числе: - за счет роста объема производства - за счет снижения себестоимости продукции 5. Годовой экономический эффект 6. Рассчетный коэффициент эффективности капитальных затрат 7. Срок окупаемости капитальных затрат |

тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. --- год |

84480 64204 |

85325 64787 405 40 365 288,1 202,8 85,3 227,35 0,7 1,4 |