Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Лабораторная работа: Анализ предприятий одной отрасли РФ

Лабораторная работа: Анализ предприятий одной отрасли РФ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВПО

Всероссийский заочный финансово-экономический институт

Филиал в г. Архангельске

Кафедра экономико-математических методов и моделей

ЛАБОРАТОРНАЯ РАБОТА

по дисциплине «эконометрика»

Вариант №5

Выполнила студентка

3 курса группы №2 «периферия»

специальности «финансы и кредит»

№ л/д:07ФФД10522

Лукина Мария Александровна

Проверил преподаватель

Бан Татьяна Михайловна

Архангельск – 2010

Постановка задачи

Наименование задачи: анализ предприятий одной отрасли РФ – 1.

Цель задачи – проанализировать экономическую деятельность предприятий.

Условие задачи: имеются данные (см. таб. 1) об экономической деятельности предприятий одной отрасли РФ в 1997г.:

Y – прибыль от реализации продукции, млн. руб.;

X1 – численность промышленно – производственного персонала, чел.;

X3 – среднегодовая стоимость основных фондов, млн. руб.;

X4 – электровооружённость, кВт∙ч;

X5– техническая вооружённость одного рабочего, млн. руб.

|

№ наблюдения |

Прибыль от реализации продукции, млн. руб. |

Численность промышленно-производствен-ного персонала, чел. |

Среднегодовая стоимость основных фондов, млн. руб. |

Электровоору-женность, кВт×ч. |

Техническая вооруженность одного рабочего, млн. руб. |

|

|

Y |

X1 |

X3 |

X4 |

X5 |

| 1 | 7960 | 864 | 16144 | 4,9 | 3,2 |

| 2 | 42392 | 8212 | 336472 | 60,5 | 20,4 |

| 3 | 9948 | 1866 | 39208 | 24,9 | 9,5 |

| 4 | 15503 | 1147 | 63273 | 50,4 | 34,7 |

| 5 | 9558 | 1514 | 31271 | 5,1 | 17,9 |

| 6 | 10919 | 4970 | 86129 | 35,9 | 12,1 |

| 7 | 2631 | 1561 | 48461 | 48,1 | 18,9 |

| 8 | 18727 | 4197 | 138657 | 69,5 | 12,2 |

| 9 | 18279 | 6696 | 127570 | 31,9 | 8,1 |

| 10 | 39689 | 5237 | 208900 | 139,4 | 29,7 |

| 11 | -984 | 547 | 6922 | 16,9 | 5,3 |

| 12 | 5431 | 710 | 8228 | 17,8 | 5,6 |

| 13 | 2861 | 940 | 18894 | 27,6 | 12,3 |

| 14 | -1123 | 3528 | 27486 | 13,9 | 3,2 |

| 15 | 203892 | 52412 | 1974472,00 | 37,3 | 19 |

| 16 | 16304 | 4409 | 162229 | 55,3 | 19,3 |

| 17 | 35218 | 6139 | 128731 | 35,1 | 12,4 |

| 18 | 857 | 802 | 6714 | 14,9 | 3,1 |

| 19 | 116 | 442 | 478 | 0,2 | 0,6 |

| 20 | 1021 | 2797 | 60209 | 37,2 | 13,1 |

| 21 | 102843 | 10280 | 540780 | 74,45 | 21,5 |

| 22 | 10035 | 4560 | 108549 | 32,5 | 13,2 |

| 23 | 6612 | 3801 | 169995 | 75,9 | 27,2 |

| 24 | 163420 | 46142 | 972349 | 27,5 | 10,8 |

| 25 | 2948 | 2535 | 163695 | 65,5 | 19,9 |

Таб.1. Исходные данные

Задание

1. Рассчитать параметры линейного уравнения множественной регрессии с полным перечнем факторов.

2. Оценить статистическую значимость параметров регрессионной модели с помощью t – критерия, проверить нулевую гипотезу о значимости уравнения с помощью F – критерия (α=0,05), оценить качество уравнения регрессии с помощью коэффициента детерминации.

3. Отобрать информативные факторы в модель по t – критерию для коэффициентов регрессии. Построить модель только с информативными факторами и оценить её параметры. Дать оценку влияния значимых факторов на результат с помощью коэффициентов эластичности, β- и Δ – коэффициентов.

4. Рассчитать прогнозные значения результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

1. Рассчитаем параметры линейного уравнения множественной регрессии с полным перечнем факторов, используя инструмент «регрессия» пакета анализа. В массив «входной интервал Y» вводим диапазон ячеек, содержащих значения результата Y – B2:B27; в массив «входной интервал X» вводим диапазон ячеек, содержащих значения фактора X – C2:D27, активизируем флажки «метки», «новый рабочий лист» и «остатки», затем нажимаем клавишу «ок».

В результате получаем следующее линейное уравнение множественной регрессии:

![]()

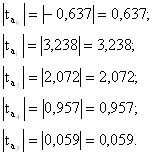

2а. Оценим статистическую значимость параметров регрессионной модели с помощью t – критерия. Фактор xj является статистически значимым, если параметр aj при этом факторе значим. Для проверки значимости параметра aj используем столбец «t – статистка» таблицы 4 дисперсионного анализа приложения 2.

Имеем:

Сравним расчётные значения t – критерия с табличным значением tтабл.=2,064.

![]() , значит, параметр a0 незначим.

, значит, параметр a0 незначим.

![]()

![]() , значит, параметр a1 значим, и фактор x1 при данном параметре является статистически значимым, его

следует включить в модель.

, значит, параметр a1 значим, и фактор x1 при данном параметре является статистически значимым, его

следует включить в модель.

![]()

![]() , значит, параметр a3 значим и фактор x3

, значит, параметр a3 значим и фактор x3

![]()

![]() , значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его

следует исключить из модели.

, значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его

следует исключить из модели.

![]()

![]() , значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его

следует исключить из модели.

, значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его

следует исключить из модели.

2б. Проверим нулевую гипотезу о значимости уравнения с помощью F – критерия (α=0,05). Для этого находим расчётное значение данного критерия с помощью функции «FРАСПОБР» мастера функций Excel: в массив «вероятность» вводим значение уровня значимости α=0,05, в массив «число степеней свободы1» вводим значение k1=m=2 (т.к. в модели 2 фактора: х 1 и х 3), в массив «число степеней свободы2» вводим значение k2=n-m-1=25-2-1=24. Затем полученное расчётное значение Fрасч.=3,403 сравниваем с табличным значением Fтабл.=80,419, которое берём из столбца «F» таблицы 4 дисперсионного анализа.

![]()

3,403<80,419, значит, уравнение регрессии незначимо.

2в. Проверим качество уравнения регрессии с помощью коэффициента детерминации по следующей формуле по данным таблицы 7(см. приложение 3):

,

,

значит, построенная линейная модель множественной регрессии точная, а значит, и качественная.

3а. Отобранные информативные факторы в модель по t - критерию для коэффициентов регрессии представлены в таблице 6 приложения 3. Построим модель только с информативными факторами x1 и x3, используя инструмент «регрессия» пакета анализа данных (см. приложение 5).

В результате получаем следующее линейное уравнение множественной регрессии:

![]() .

.

3б. Оценим влияние значимых факторов на результат с помощью коэффициентов эластичности, β- и Δ-коэффициентов. Вычислим коэффициент эластичности для фактора х1 последующей формуле:

![]() -

-

если фактор х1 увеличить на 1%, то результат y увеличится на 50%.

Аналогично находим коэффициент эластичности для фактора х3:

![]() -

-

если фактор х3 увеличить на 1%, то результат y увеличится на 42%.

Находим β-коэффициенты. Для этого сначала вычислим СКО x1 и x3, используя функцию СТАНДОТКЛОН мастера функций Excel. В ячейку С32 вводим формулу:

= СТАНДОТКЛОН (С7:С31).

Аналогичную формулу вводим в ячейку D32 для нахождения СКО для фактора х3:

= СТАНДОТКЛОН(D7: D31).

Полученные значения Sxj подставим в формулы (*) и (**). В ячейку С35 вводим формулу:

=G35*C32/B32.

В ячейку D35 вводим формулу:

=H35*D32/B32.

![]() (*)

(*)

![]() .(**)

.(**)

Получаем:

![]()

Если фактор х1 увеличить на Sx1=12994,033, то результат y изменится на

![]()

Если фактор х3 увеличить на Sx3=422015,64, то результат изменится на

![]()

Для нахождения Δ-коэффициента вычислим сначала коэффициент парной корелляции, используя инструмент «корелляция» пакета анализа данных, затем его значения подставляем в формулу:

![]() .

.

В ячейку С36 вводим формулу:

=0,956*С35/0,935.

Получаем: ![]() , значит, 50% влияния

оказывает фактор х1.

, значит, 50% влияния

оказывает фактор х1.

Аналогично находим Δ-коэффициент для фактора х3. В ячейку D36 вводим формулу:

=0,954*D35/0,935.

Получаем: ![]() , значит, 47% влияния

оказывает фактор х3.

, значит, 47% влияния

оказывает фактор х3.

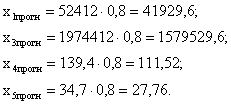

4. Найдём прогнозные значения результата y, если прогнозные значения факторов x составляют 80% от их максимальных значений.

![]() - интервальный прогноз.

- интервальный прогноз.

![]() - средняя квадратическая ошибка

прогноза.

- средняя квадратическая ошибка

прогноза.

![]()

![]() - точечный прогноз.

- точечный прогноз.

![]()