Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Лабораторная работа: Корреляционно-регрессионный анализ

Лабораторная работа: Корреляционно-регрессионный анализ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

НОВГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Имени ЯРОСЛАВА МУДРОГО

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра: Статистики и экономико-математических методов

Отчет

По дисциплине статистика

Лабораторная работа по теме:

«Корреляционно регрессионный анализ»

Вариант 2

Выполнила студентка гр.8431

Гарбузова Ю.

Егарева Т. Н

Ерошенко Н.Н

Проверила

Фетисова Г.В

Великий Новгород

2010

Корреляционный анализ изучает стохастические связи между случайными величинами в экономике. Метод корреляции применяется для того, чтобы при сложном взаимодействии посторонних влияний выявить зависимость между результатом и факторами в том случае, если посторонние факторы не изменялись и не искажали основную зависимость. При этом число наблюдений должно быть достаточно велико, так как малое число наблюдений не позволяет обнаружить закономерность связи. Укрупненно можно рекомендовать: число наблюдений равно восьмикратному числу факторов, включенных в модель.

Задание:

1.) Построить корреляционное поле зависимости между y и x1. Сделать вывод относительно формы и направления связи.

2.)

Построить уравнение регрессии между у и х1 (линейная, степенная,

логарифмическая). Оценить каждую функцию через F-критерий, ![]() , ошибку аппроксимации.

, ошибку аппроксимации.

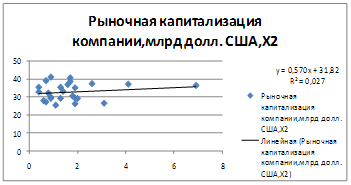

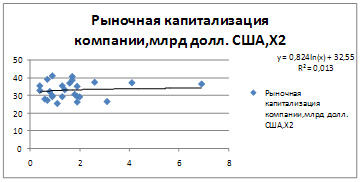

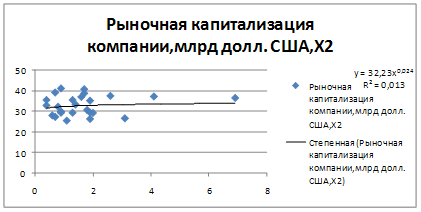

3.) Построить корреляционное поле зависимости между y и x2. Сделать вывод относительно формы и направления связи.

4.) Построить двухфакторное уравнение регрессии между y, x1,x2. Оценить показатели тесноты связи.

5.) Оценить модель через F-критерий Фишера.

6.) Оценить параметры через t-критерий Стьюдента.

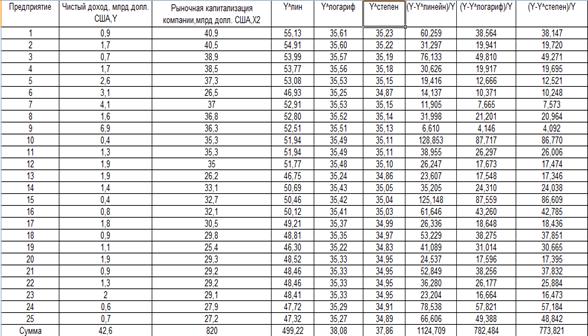

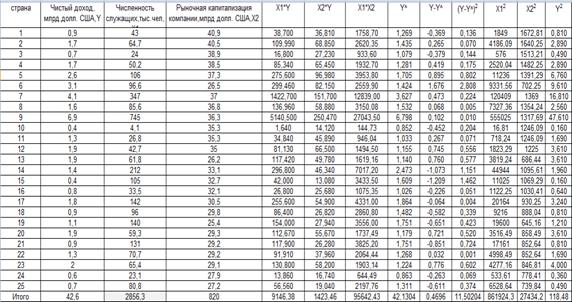

Исходные данные :

Уравнение регрессии между у и х1 (линейная):

F расч = (0,7451/(1-0,7451))*((25-1-1)/1) = 67,232

Уравнение регрессии между у и х1 (логарифмическая):

F расч = (0,4445/(1-0,4445))*((25-1-1)/1) = 18,404

Уравнение регрессии между у и х1 (степенная):

F расч = (0,4284/(1-0,4284))*((25-1-1)/1) = 0,019

| линейная | F расч | 67,23146332 |

| логарифмическая | F расч | 18,40414041 |

| степенная | F расч | 0,019459742 |

| Е1 | 53,9 |

| Е2 | 72,5 |

| Е3 | 48,2 |

Уравнение регрессии между у и х2 (линейная):

Уравнение регрессии между у и х2(логарифмическая):

Уравнение регрессии между у и х2(степенная):

| E1 | 2171 |

| E2 | 166 |

| E3 | 165 |

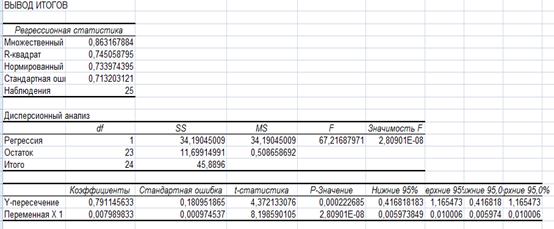

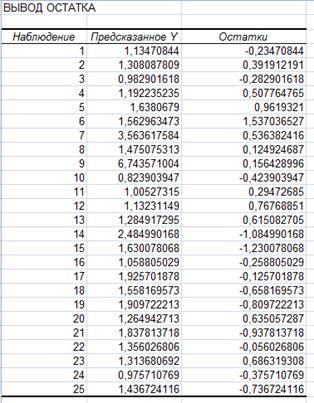

С помощью пакета анализа

![]()

| Y=0,148+0,008*x1+0,019*x2 |

| r yx1 | 0,863 |

| ryx2 | 0,005 |

| rx1x2 | 0,395 |

| r yx1x2 | 0,937 |

| ryx2x1 | -0,723 |

| rx1x2y | 0,772 |

| R yx1x2 | 0,937 |

| R^2 yx1x2 | 0,878 |

| сигма ост | 0,003 |

| Fрасч | 72,08 |

| Fтабл | 2,086 |

| стьюдента | 34,40 |

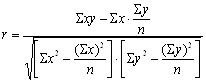

Линейный коэффициент корреляции может быть определен по формуле:

![]()

Или

![]()

.

.

Он изменяется в диапазоне от -1 до +1. положительный коэффициент характеризует прямую связь, отрицательный – обратную. Связь между факторным и результативным признаком можно признать тесной, если r>0,7.

Индекс корреляции может рассчитываться по формуле:

,

,

Индекс корреляции изменяется от 0 до 1.

оценка существенности связи на основе t – критерия Стьюдента (при оценке параметров) или F – критерия Фишера (при оценке уравнения регрессии).

![]() для линейной

формы связи,

для линейной

формы связи,

![]() для

криволинейной формы связи,

для

криволинейной формы связи,

где k – число параметров.

Нахождение аппроксимирующего уравнения, для чего определяется средняя ошибка аппроксимации

![]() .

.

F-критерия Фишера:

![]()