Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Установление факторов, оказавших влияние на изменение финансовых результатов ООО "Ассорти"

Курсовая работа: Установление факторов, оказавших влияние на изменение финансовых результатов ООО "Ассорти"

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1. Порядок формирования финансовых результатов на предприятии

1.2. Анализ прибыльности деятельности предприятия

1.3. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ПРЕДПРИЯТИЯ

1.4. ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ И РЕЗЕРВЫ ЕЕ РОСТА

2. Технико-экономическая характеристика деятельности ООО «Ассорти»

2.1. ОБЩЕЕ ОПИСАНИЕ ПРЕДПРИЯТИЯ

2.2. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

3. Анализ финансовых результатов ООО «Ассорти»

3.1. АНАЛИЗ СОСТАВА И ДИНАМИКИ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ

3.2. Анализ показателей прибыли от прочих видов деятельности

3.3. Факторный анализ прибыли от реализации продукции

3.4. Анализ показателей рентабельности

3.5. ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ РОСТА ПРИБЫЛИ ПРЕДПРИЯТИЯ И НАПРАВЛЕНИЙ ИХ ИСПОЛЬЗОВАНИЯ

Заключение

Список использованной литературы

Чтобы в дальнейшем успешно существовать на рынке, принимать экономически обоснованные решения, руководству любого предприятия, необходимо тщательно анализировать основные показатели его работы. Прибыль и рентабельность являются наиболее важными финансовыми показателями. Прибыль является не только обобщающим стоимостным показателем, характеризующим результаты финансово-хозяйственной деятельности фирмы, но и реальным источником денежных накоплений. Она создает определенные гарантии для дальнейшего существования предприятия, так как именно накопления прибыли помогают преодолевать последствия риска, связанного с реализацией товаров на рынке.

В рыночных условиях проведение качественного анализа финансовых результатов имеет важное значение для управления финансами предприятия.

Прибыль – обобщающий показатель интенсификации производственной и сбытовой деятельности фирмы. С одной стороны, этим показателем выражается степень эффективности использования всех видов материальных, трудовых и денежных ресурсов, с другой стороны, применение передовых методов организации производства и внедрение прогрессивной техники.

Объем реализации и величина прибыли зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Задача экономического анализа состоит в том, чтобы путем ограничения влияния внешних и внутренних факторов, определить сумму прибыли, полученную в результате действия факторов, отражающих трудовые усилия работников и эффективность использования ими производственных ресурсов.

Целью данной работы является установление факторов, оказавших влияние на изменение финансовых результатов рассматриваемого предприятия ООО «Ассорти», выявление резервов их повышения.

Основными задачами работы являются:

изучение теоретических основ проведения анализа финансово-экономических результатов;

технико-экономическая характеристика ООО «Ассорти»;

глубокий анализ конечных финансовых результатов ООО «Ассорти» за 2004-2006 гг.;

определение влияния как объективных, так субъективных факторов на финансовые результаты деятельности предприятия;

выявление резервов и выработка предложений по увеличению прибыли.

Основными источниками информации при анализе прибыли являются данные бухгалтерского учета, финансовой отчетности форма №2 "Отчет о прибылях и убытках", форма №5-ф "Краткий отчет о финансовых результатах", соответствующие таблицы плана экономического и социального развития предприятия.

В качестве информационно-аналитической базы использовались документы бухгалтерско-финансовой отчетности ООО «Ассорти» за последние три года деятельности фирмы.

1. Теоретические аспекты исследования финансовых результатов

1.1. Порядок формирования финансовых результатов на предприятии

Прибыль применяется в качестве расчетно-аналитического показателя в целях углубленного анализа эффективности работы организации ее подразделений. Она составляет основу экономического развития предприятия. Получение прибыли – главная цель деятельности любого предприятия.

Рост прибыли создает финансовую основу для самофинансирования, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей трудовых коллективов. В практике хозяйственной деятельности применяются различные показатели прибыли (балансовая, прибыль от реализации, чистая).

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности сле-дует изучать в тесной связи с использованием и реализацией продукции [20].

По методике анализа финансовых результатов Г.В.Савицкой [18] результативность деятельности любой организации может оцениваться с помощью абсолютных и относительных показателей.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Формализованный расчет балансовой прибыли представлен ниже:

Рб = Рр + Рпр + Рвн ,

где Рб – балансовая прибыль или убыток;

Рр – результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рпр – результат от прочей реализации;

Рвн – сальдо доходов и расходов от внереализационных операций.

В состав доходов (расходов) от внереализационных операций включаются:

доходы, получаемые от долевого участия в совместных предприятиях;

от сдачи имущества в аренду;

доходы по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков;

другие доходы и расходы от операций, непосредственно не связанные с производством и реализацией продукции.

Рр = Вр - Зр - Рндс - Ра,

где Вр – выручка от реализации продукции (работ, услуг);

Зр – затраты на производство и реализацию продукции, включаемые в себестоимость;

Рндс – сумма налога на добавленную стоимость;

Ра – сумма акцизов.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому финансовый отдел должен организовать ежедневный оперативный контроль за процессом отгрузки и реализации продукции.

В анализе используются следующие показатели прибыли.

Балансовая прибыль, прибыль от реализации продукции, работ, услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ, услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход, прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль (мероприятия по ликвидации последствий катастрофы на ЧАЭС, природоохранные и противопожарные мероприятия, содержание детских оздоровительных лагерей и т.д.).

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

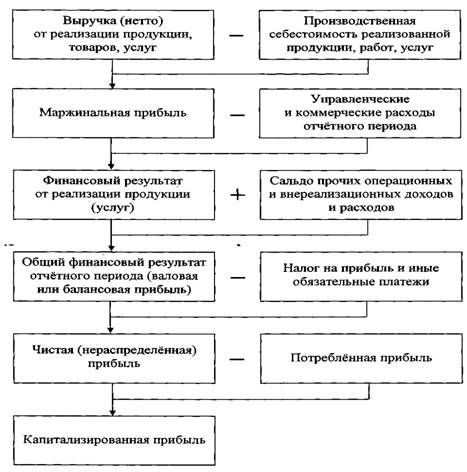

Модель формирования показателей прибыли представлена на рис. 1.

Рис. 1. Модель формирования показателей прибыли

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (УРП); ее структуры (УД1); себестоимости (а) и уровня среднереализационных цен (Ц1).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости; при увеличении уровня цен сумма прибыли возрастает и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100. Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй). Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах. Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена, влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат.

Аналогичные расчеты проводятся по каждому виду продукции. Данные анализа показывают, по каким видам продукции план по сумме прибыли перевыполнен, а по каким недовыполнен, и какие факторы оказали положительное влияние, а какие - отрицательное и в какой степени. После этого необходимо детально изучить причины изменение объема продаж, цены и себестоимости по каждому виду продукции.

Выполнение плана прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это:

прибыль от долевого участия в совместных предприятиях;

прибыль от сдачи в аренду земли и основных средств;

полученные и выплаченные пени, штрафы и неустойки;

убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности;

убытки от стихийных бедствий;

доходы по акциям, облигациям, депозитам;

доходы и убытки от валютных операций и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам, и т.д.).

Предприятия – держатели ценных бумаг получают определенные доходы в виде дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т. д.

Недостаточно высокий уровень квалификации экономических кадров, невладение законами рынка, неумение оценить конъюнктуру рыночных законов могут принести предприятию больше убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

1.2. Анализ прибыльности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности - производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп [6]:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И).

Прп ЧП

![]()

![]() Rз = , или Rз =

Rз = , или Rз =

И И

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Прп ЧП

![]()

![]() Rрп = , или Rрп =

Rрп = , или Rрп =

ВР ВР

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (∑К) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

БП Прп ЧП

![]()

![]()

![]() Rк = , Rк = , Rк =.

Rк = , Rк = , Rк =.

∑К ∑К ∑К

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

1.3. Управление финансовыми результатами предприятия

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает анализ прибыли, ее планирование и постоянный поиск возможностей увеличения прибыли.

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию финансовых ресурсов предприятия, эффективного их использования. Результаты анализа служат основой для принятия управленческих решений на уровне руководства предприятием и являются исходным материалом для работы финансовых менеджеров.

Анализ финансово-экономической и производственно-хозяйственной деятельности предприятия, а также структуры доходов и затрат позволяет выявить основные проблемы и болевые точки.

Анализ вскрывает проблемы, которые требуют своего решения. Ориентация на долговременное и эффективное функционирование предприятия в постоянно меняющихся условиях рынка невозможна без управления процессом достижения конечных целей и результатов его деятельности. Это поможет заранее улавливать негативные тенденции и изменения.

Будучи финансовым результатом деятельности всего предприятия, прибыль связана с системой планирования всего предприятия через постановку целей и стоимостные категории. Расчеты нужно ориентировать на принятие решений, дополнив их методами и моделями анализа и планирования прибыли, финансового планирования, планирования ликвидности и использовать эти методы и модели для управленческих целей. Цель таких расчетов состоит в том, чтобы получать информацию, на основании которой можно планировать, контролировать и практически реализовывать прибыль предприятия в соответствии с поставленными целями.

Управление прибылью связано с основной, текущей (оперативной) деятельностью, поэтому ее анализом нужно заниматься постоянно.

В настоящее время некоторые руководители используют отдельные показатели и информацию для контроля хозяйственной деятельности – например, информацию о выручке от реализации (обороте) товарной продукции, остатках готовой продукции и балансовой прибыли, однако при анализе их взаимосвязи не прослеживаются и не используются в управленческих целях. Не проводится и более глубокий анализ и контроль прибыли по продуктам и их группам.

Целевое управление финансами с помощью показателей встречается еще реже. Дефицит финансового управления объясняется во многом неосведомленностью руководителей о методах финансово-экономического анализа и возможных расчетах. А без них вряд ли сегодня можно обойтись, ибо с необходимостью управления прибылью и финансами руководители сталкиваются ежедневно.

При подготовке данных о доходности и финансовом положении предприятия для принятия решений используется информация, относящаяся не только ко всему предприятию – издержки, оборот, доходы [3, с. 186]. Это только часть необходимой информации. В зависимости от отрасли или особенностей предприятия, ее необходимо дополнить информацией, которая бы подробнее раскрывала деятельность отдельных функциональных отделов предприятия с тем, чтобы ими управлять. Окончательное решение принимают только с учетом информации в других отделах.

Управление прибылью предполагает активные действия руководителя по результатам анализа производственно-хозяйственной деятельности и оценки финансовых результатов предприятия. Также действия включают формирование параметров поведения предприятия – продуктов, программы продуктов, объема реализации, спроса и издержек. Чтобы управлять прибылью, необходимо, по меньшей мере, уметь управлять оборотом и издержками. Иначе говоря, заниматься проблемами сбыта и оборота. В конечном итоге, судьба предприятия зависит от того, будут ли приняты рынком результаты производства. Поэтому сбыт и оборот становятся важнейшими и зачастую даже решающими факторами развития предприятия. Эти показатели нужно планировать и систематически за ними наблюдать, чтобы гарантировать успешную деятельность предприятия, приспосабливаться к изменениям.

Начать можно с вопроса: каким должен быть объем оборота (выручка от реализации), чтобы получить ожидаемую прибыль или заданную рентабельность используемого капитала? При планировании оборота важно спрогнозировать будущие объемы производства и цены продуктов. Основываться можно на закономерностях о прошлых взаимосвязях между прогнозируемым сбытом, или оборотами и влияющими на него факторами.

Для управления прибылью на первом этапе важно различать прибыль от основной, производственной деятельности, и от дополнительной [23]. Первая является результатом реализации продуктов и услуг, вторая – результат прочей и внереализационной деятельности (форма отчетности № 2).

Прибыль всего предприятия как юридического лица (балансовая прибыль) состоит из этих составляющих. Рассчитать ее можно методом сопоставления всех затрат и всех полученных доходов за определенный период времени. Поэтому иначе ее называют финансовым результатом деятельности предприятия.

Прибыль от основной хозяйственной деятельности, или результат от реализации товаров, работ и услуг (производственная прибыль) рассчитывается исходя из данных об издержках и производственной продукции, услугах или сделанных работах. Производственная прибыль содержится в общем финансовом результате.

Затраты разделяют на производственные (издержки) и внепроизводственные. Производственные затраты связаны с оценкой производственной продукции, т.е. со сбытом. Издержки возникают только в связи с производством продуктов и услуг и оцениваются в денежной форме. Внепроизводственные затраты не являются издержками, к ним относят часть прочих затрат и убытки. Такие затраты и убытки могут возникнуть при реализации целей предприятия.

Соответственно, доходы всего предприятия за расчетный период, следует разделить на доходы от производственной деятельности и внереализационные доходы. К производственной (товарной) продукции относят реализованную продукцию (выручка от оборота) и продукцию, оставшуюся на складе. Внереализационные доходы не связаны с производственной деятельностью предприятия. В основном это доходы от финансовой деятельности (арендный фонд, доходы по процентам, доходы от продажи ценных бумаг и др.)

Главная задача управления прибылью состоит в наблюдении за процессами движения ресурсов, продуктов и финансовых средств относительно достижения результатов хозяйственной деятельности. Результат (валовая прибыль) деятельности определяется при сопоставлении реализованных (оцененных) на рынке продуктов или услуг (доходы) со стоимостью использованных в процессе производства сырья и материалов (расходы).

Сравнение доходов с затратами прежде всего позволяет выяснить, достигнута ли в результате хозяйственных процессов желаемая прибыль и не допущены ли большие убытки, чем предполагалось. Такое наблюдение основывается на измерениях и конкретных расчетах.

Однако судить о деятельности предприятия или об эффективности использования ресурсов на основании одних доходов и расходов (величины прибыли) недостаточно, поскольку эти показатели не дают полной картины о глубинных сложных взаимосвязях между внутренними и внешними факторами. Вот почему полученную прибыль важно проанализировать, изучить появление прибыли или убытков в отчетном периоде, а так же ее определяющие факторы.

Эффективное выполнение управленческих и контрольных функций на предприятии уже сегодня требует принятия решений с учетом возможных изменений в будущем. Иными словами, нужно планировать или моделировать хозяйственную деятельность предприятия и его результаты (прибыль), чтобы приспосабливать ресурсы к изменениям внешних и внутренних условий.

Техника финансово-экономических расчетов позволяет не только анализировать прошлую ситуацию, но и учитывать заранее возможные изменения хозяйственной среды. Прежде всего, это необходимо для того, чтобы соизмерять цели с финансовыми ресурсами, рационально использовать ресурсы и формировать программу действий. Затем можно подумать и о возможностях оптимизации затрат на производство.

Расчеты по управлению прибылью помогут находить выгодные, с точки зрения прибыли, соотношения используемых ресурсов на предприятии.

С экономической точки зрения, все хозяйственные процессы на предприятии, выраженные в денежных единицах, можно свести к двум главным направлениям, а именно: к расходам или себестоимости производства продукта и поступлениям, т.е. к выручке от реализации данного продукта.

Эффективность управления зависит от умения регулировать движение этих денежных средств по принципу максимума полезного результата и минимальных затрат производственных ресурсов. Для этого руководителю постоянно необходимы точная информация, цифровые данные, характеризующие потоки затрат и доходов на предприятии, чтобы отслеживать результаты применяемых методов.

Помощь и поддержку в этом деле руководителю может оказать контроллинг издержек и прибыли. Его задача состоит в том, чтобы исходя из структуры издержек определить отклонения в издержках и прибыли и, проанализировав их, найти финансово-экономические возможности приспособления к меняющимся условиям, а также выявить места неэффективного использования издержек внутри предприятия.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях.

На предприятиях работа по изыскиванию путей снижения себестоимости в значительной мере обесценивается инфляцией и ростом цен на исходной сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств у предприятий возможность прироста прибыли в результате снижения себестоимости исключена.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита.

Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли. При стабильный экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и неустановленного оборудования. Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке.

Ценные бумаги приобретаются предприятием с разными целями. Поскольку они относятся к ликвидным средствам, то предприятие, быстро обратив их в деньги, может совершать платежи и расчеты, погашать обязательства. При покупке ценных бумаг важен их правильный выбор.

В составе внереализационных операций наиболее доходными могут быть финансовые вложения. Важно, чтобы они осуществлялись не в ущерб основной деятельности предприятия. Конкретные направления и структура финансовых вложений должны быть результатом продуманной политики предприятия на основе достоверной оценки их эффективности. Относительно надежным способом финансовых вложений сейчас можно считать хранение денег на депозитном счете или приобретение депозитных сертификатов.

Важнейшим вопросом управления процессом формирования прибыли является планирование прибыли и других финансовых результатов с учетом выводов экономического анализа. Главной целью при планировании является максимизация доходов, что позволяет обеспечивать финансирование большого объема потребностей предприятия в его развитии.

1.4. Основные факторы, влияющие на прибыль и резервы ее роста

Под резервом роста производства понимаются неиспользованные и постоянно возникающие возможности роста и совершенствования производства, улучшения его конечных результатов. Резервы производства характеризуются разрывом между достигнутым состоянием использования ресурсов производства и возможно более полным их использованием за счет ликвидации потерь и нерациональных затрат, внедрения достижения науки и техники [12, с. 34]. Значительные резервы производства связаны с экономическими факторами – порядком ценообразования, системой нормативов, т.к. финансовое состояние предприятия зависит от обоснованности нормативов отчислений от прибыли и предельного уровня запасов. По своему характеру резервы подразделяются на связанные с совершенствованием производства и связанные с ликвидацией непроизводительных расходов и потерь.

Полное представление о резервах производства дает анализ всех форм производственно-хозяйственной деятельности, который опирается на принципы поиска резервов производства. Таким образом, классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Резервы производства классифицируют также по направлениям воздействия на различные стороны хозяйственной деятельности. Одним из важнейших резервов организации является рост прибыли предприятия.

Рассмотрим основные факторы, влияющие на изменение прибыли [10, с. 157]. Взаимосвязь факторов представлена на рис. 2.

Первичные факторы производства, т.е. средства труда, предметы труда и живой труд, воздействуют на прибыль через систему обобщающих факторных показателей более высокого порядка, являясь основными первичными факторами увеличения объема продукции, и в то же время выполняют роль первичных факторов, определяющих издержки производства и в зависимости от них определяющие величину прибыли.

Элементы процесса производства одновременно и в полном объеме участвуют в создании продукта, но по-разному в образовании его стоимости. Средства труда переносят свою стоимость на готовый продукт постепенно, по мере износа, а предметы труда и живой труд – единовременно (рис. 3).

При углублении анализа по каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов. К интенсивным относятся факторы, отражающие эффективность использования ресурсов и способствуют этому. К экстенсивным относятся следующие факторы:

отражающие объем производственных ресурсов (изменение численности работников, стоимости основных фондов, величины запасов ТМЦ);

их использование по времени (изменение продолжительности рабочего дня, коэффициента сменности работы оборудования и т.п.);

а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов и т.п.).

На конечный результат деятельности предприятия влияют внутренние организационно-экономические факторы и внешние, или рыночные условия.

Первая составляющая включает в себя изменение производительности труда, технической характеристики производства, способа его организации, т.е. то, чем можно управлять внутри предприятия.

Вторая составляющая включает изменения, не зависящие, либо мало зависящие от действий руководства предприятия, главным образом это изменения цен. С одной стороны, это цены на ресурсы (рабочую силу, сырье, материалы, топливо, энергию и т.п.), которые предприятие использует для производства продукта, а с другой стороны – цены на изготовляемый продукт, которые могут изменяться от соотношения спроса и предложения на рынке.

Внутренние факторы подразделяются на производственные и внепроизводственные. Производственные факторы являются первичными и основными факторами.

Однако не все составляющие издержек производства под влиянием одних и тех же факторов изменяются в одинаковой степени. Некоторые из них, такие как амортизация, материальные издержки и зарплата или виды авансированных средств (стоимость основных, оборотных средств, трудовые ресурсы) влияют на прибыльность и рентабельность зачастую в противоположном направлении.

Средства труда, предметы труда и трудовые ресурсы являются не только факторами формирования прибыли, но одновременно служат основой для определения поиска резервов ее повышения, их рациональное и эффективное использование способствует увеличению выпуска продукции в натуральном выражении, повышению качества изделий и работ. В результате уменьшается объем применяемых и расходуемых средств на производство единицы продукции, что находит отражение в снижении материалоемкости, фондоемкости, трудоемкости, себестоимости конкретной продукции.

При анализе эффективности использования трудовых ресурсов рассматриваются: состав, структура классификация работающих, использование рабочего времени, снижение трудоемкости производства и т.п.

Перечисленные группы факторов находятся во взаимосвязи друг с другом и другими факторами, не приведенными в укрупненной классификации.

На прибыль, остающуюся в распоряжении предприятия кроме факторов, под влиянием которых она формируется, влияют и те факторы, действие которых обусловлено порядком их распределения.

Распределение прибыли должно способствовать развитию инициативы трудовых коллективов и повышению их заинтересованности в выполнении напряженных производственных программ и изыскании резервов повышения эффективности производства.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными из них являются увеличение объема реализации, снижение ее себестоимости, повышение качества продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 4).

Для определения резервов роста прибыли за счет увеличения объема реализации продукции (Р Пvрп) необходимо выявленный ранее резерв роста объема реализации продукции (Р VРП) умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида (П едф):

Р Пvрп = Р VРПi * П едф

Резервы увеличения прибыли за счет снижения себестоимости продукции и услуг (РПс) подсчитывается следующим образом: предварительно выявленный резерв снижения себестоимости продукции (Р С) умножается на возможный объем ее продаж с учетом резервов его роста (VРПф + Р VРП):

Р Пс = ∑(Р С (VРПф + Р VРП))

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он определяется следующим образом:

Р П = ∑(∆УДi * Цi) / 100 (VРПфi + Р VРП)).

Изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции.

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли.

2. Технико-экономическая характеристика деятельности ООО «Ассорти»

2.1. Общее описание предприятия

Общество с ограниченной ответственностью «Ассорти» (ООО «Ассорти») зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Республики Марий Эл 26.10.2004 г. № 4752, является юридическим лицом и действует на основании устава, учредительного договора и законодательства РФ. Участниками общества являются физические лица.

ООО «Ассорти» создано для осуществления производственной, хозяйственной и коммерческой деятельности, выполнения работ и осуществления услуг в целях удовлетворения общественных потребностей и получения его учредителями максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству Российской Федерации.

Полное фирменное наименование: Общество с ограниченной ответственностью «Ассорти».

Сокращенное наименование: ООО «Ассорти».

Учредителями общества являются физические лица.

Общество является юридическим лицом, отвечает по своим обязательством всем своим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитражном суде. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Место нахождения и почтовый адрес совпадают и является: 424006, Российская Федерация, Республика Марий Эл, г.Йошкар-Ола, ул. Петрова, 23.

ООО «Ассорти» несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников.

Участники ООО «Ассорти» не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

Уставный капитал общества составляет 10 000 (десять тысяч) рублей, который разделен на доли учредителей.

Предметом деятельности общества является:

оптовая и розничная торговля продовольственными (в том числе винно-водочными и табачными изделиями) и непродовольственными товарами;

открытие магазинов, торговых точек, ресторанов, кафе, столовых;

оптовая и розничная торговля строительными материалами, сантехническим оборудованием, комплектующими изделиями и другой продукцией производственно-технического назначения;

заготовка, переработка, реализация продукции сельскохозяйственного назначения и других товаров народного потребления;

посреднические услуги;

услуги агента на договорной основе,

разработка, производство, хранение, реализация, приобретение, сдача в аренду и прокат населению, предприятиям и организациям различных видов продукции и технологий, включая продукцию производственно-технического назначения, строительные материалы и товары народного потребления;

оказание маркетинговых, представительских, бухгалтерских, издательских, переводческих, секретарских, рекламных, дизайнерских, оформительских, транспортных услуг, проведение экспертиз;

оказание информационных, консультационных и брокерских услуг с созданием брокерских контор;

участие в различных проектах сотрудничества с российскими и иностранными юридическими и физическими лицами;

производство продовольственных и промышленных товаров;

заготовка, переработка, реализация леса;

производство, реализация и сдача в аренду опытных партий, различных видов продукции и технологий;

сдача в аренду и субаренду движимого и недвижимого имущества;

перевозка грузов, транспортно-экспедиторская деятельность;

комиссионная продажа автомобилей;

участие в различных проектах сотрудничества с российскими и иностранными юридическими и физическими лицами;

внешнеэкономическая деятельность;

иные виды деятельности, не запрещенные законодательством Российской Федерации и Республики Марий Эл.

Отдельными видами деятельности, перечень которых определяется федеральным законом, общество может заниматься только на основании специального разрешения (лицензии).

Общество имеет право свободно и самостоятельно заниматься предпринимательской деятельностью, как в Российской Федерации, так и осуществлять внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

Фирма специализируется на закупке и реализации в оптовую торговлю товаров народного потребления, в основном продуктов питания, и самостоятельно осуществляет свою деятельность, исходя из реального потребительского спроса населения, организаций и учреждений.

Общество имеет самостоятельный баланс, простую круглую печать; штампы, бланки со сводим общественным наименованием, расчетный и иные счета в банках.

Планы деятельности предприятия разрабатываются фирмой самостоятельно и утверждаются собранием ее Участников.

Взаимоотношения ООО «Ассорти» с поставщиками – предприятиями и организациями всех видов собственности, а также отдельными гражданами, осуществляются на договорной основе.

Материально-техническое снабжение фирмы осуществляется по прямым договорам с предприятиями через систему оптовой и розничной торговли.

Фирма, для выполнения стоящих перед ней задач, создает службы, необходимые для ее деятельности, а также фирменные магазины или отделы (секции) в торговых предприятиях всех форм собственности по согласованию с собственником имущества.

В соответствии с результатами своей хозяйственной деятельности и за счет прибыли общества создается резервный капитал в размере 10% от уставного капитала, могут создаваться и формироваться и иные фонды. Назначение, размеры, источники формирования и порядок использования таких фондов определяются Участниками ООО «Ассорти».

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым обществом самостоятельно, кроме случаев, предусмотренных законодательством.

Большое значение для хозяйственного руководства имеет установление рациональной производственной структуры предприятия. Организационная структура управления предприятием отражает состав и подчиненность линейных и функциональных звеньев управления.

Организационная структура управления фирмы представлена на рис. 5.Управление предприятием осуществляется директором на основе единоначалия.

Создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности. Руководитель в данном случае должен охватывать все стороны деятельности предприятия.

|

|

|

||||||||||

|

|

|

|

|

Рис. 5. Структура управления ООО «Ассорти»

Так как сбытовая деятельность является основной для предприятия, то практически все работники (за исключением инженера по техническим вопросам и главного бухгалтера) имеют отношение к системе сбыта продукции.

Директор определяет объем, ритмичность и структуру закупок. В этом ему помогает товаровед. Директор и товаровед также занимаются ценообразованием. Вообще эти две должности – самые ответственные и важные в работе данного предприятия. Директор определяет общее направление деятельности предприятия, изучает рыночную конъюнктуру, занимается связями с общественностью и рекламной деятельностью. От его способностей и умений зависит финансовое состояние предприятия и благосостояние работников.

Товаровед, который по совместительству является заведующим складом, выбирает поставщиков, определяет уровень наценки, управляет запасами.

Продавцы магазинов самостоятельно формируют товарный ассортимент и заявки на необходимые продукты товароведу. Продавец выездной торговли также самостоятельно определяет номенклатуру и ассортимент своего выездного магазина.

Водители обязаны обслуживать транспортные средства, так как от технического состояния автомобилей зависят скорость исполнения заявок покупателей, уровень издержек на транспорт.

Органами управления ООО «Ассорти» являются: Общее собрание участников общества; директор (единоличный исполнительный орган).

Директор организует выполнение решений общего собрания участников.

Директор ООО «Ассорти» без доверенности действует от имени общества, в том числе:

представляет интересы общества как в РФ, так и за ее пределами, в том числе в иностранных государствах;

совершает сделки от имени общества;

имеет право первой подписи под финансовыми документами;

распоряжается имуществом общества для обеспечения его текущей деятельности в пределах, установленных Федеральным законом "Об обществах с ограниченной ответственностью и уставом;

распоряжается фондами ООО «Ассорти»;

выдает доверенности от имени общества, в том числе с правом передоверия;

издает приказы и дает указания, обязательные для исполнения всеми работниками общества;

утверждает штаты, заключает и расторгает трудовые договоры с работниками общества, применяет к этим работникам меры поощрения и налагает на них взыскания;

организует ведение бухгалтерского учета и отчетности общества;

принимает решения по вопросам, связанным с подготовкой, созывом и проведением общего собрания участников общества;

исполняет другие функции, необходимые для достижения целей деятельности общества и обеспечения его нормальной работы, в соответствии с действующим законодательством и уставом общества.

2.2. Основные технико-экономические показатели деятельности организации

В связи со сложившейся обстановкой в стране резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, налоговых инспекторов, кредиторов и т.д.

Анализ финансово-хозяйственной деятельности малого предприятия и разработка на его основе эффективной стратегии является на современном этапе развития предприятия одним из приоритетных направлений.

Изменения в деятельности предприятия за 2004-2006 гг. можно охарактеризовать следующими показателями (табл. 1).

Таблица 1

Основные технико-экономические показатели ООО «Ассорти»

|

Наименование показателей |

2004 г. | 2005 г. | 2006 г. | Изменение (+, -) | |

|

2005 г. к 2004 г. |

2006 г. к 2005 г. |

||||

| Валовая выручка, тыс. р. | 9737 | 12851 | 15767 | +3114 | +2916 |

|

Доходы от основной деятельности, тыс. р. В процентах от валовой выручки, % |

7536 77,4 |

10191 79,3 |

13307 84,4 |

+2655 +1,9 |

+3116 +5,1 |

| Затраты, тыс. р. | 7618 | 9770 | 11511 | +2152 | +1741 |

| Прибыль от реализации продукции (работ, услуг), тыс. р. | 852 | 1448 | 885 | +596 | -563 |

| Рентабельность реализации продукции, % | 8,8 | 11,3 | 5,6 | +2,5 | -5,7 |

| Затраты на 1 рубль выручки, р. | 0,78 | 0,76 | 0,73 | -0,02 | -0,03 |

| Среднесписочная численность работников, чел. | 16 | 17 | 21 | +1 | +4 |

| Среднемесячная зарплата 1 рабочего, р. | 3251 | 4748 | 6538 | +1497 | +1790 |

| Среднегодовая производительность труда 1работника, тыс. р./чел. | 608,6 | 755,9 | 750,9 | +147,3 | -5,0 |

| Среднегодовая стоимость основных производственных фондов, тыс.р. | 919 | 1001 | 1665 | +82 | +664 |

| Фондоотдача, р./р. | 10,6 | 12,8 | 9,5 | +2,2 | -3,3 |

Анализ динамики основных показателей хозяйственной деятельности ООО «Ассорти» позволяет сделать следующие выводы.

Данные, приведенные в табл. 1 показывают, что доходы фирмы стабильно растут, так в 2005 г. выручка от реализации возросла на 3114 тыс. р. по сравнению с 2004 г., в 2006 г. – на 2916 тыс.р. по сравнению с 2005 г. Соответственно и затраты на реализацию продукции имеют тенденцию к росту. В 2005 г. они возросли на 2152 тыс.р. по сравнению с 2004 г., в 2006 г. – на 1741 тыс.р. или на 17,8% по сравнению с 2005 г.

Всего за 2006 г. рост выручки фирмы по отношению к 2004 году составил 61,9%. Затраты в целом по ООО «Ассорти» возросли в 2006 г. по отношению к 2004 г. на 51,1%.

В связи с опережающим ростом доходов против роста затрат на реализацию продукции, в 2005 г. себестоимость на 1 рубль реализованной продукции предприятия снизилась на 2 коп. или на 2,6% по сравнению с 2004 г., в 2006 г. данный показатель сократился еще на 3 коп. по сравнению с 2005 г.

Нужно отметить, что прибыль от реализации продукции возросла на 596 тыс.р. в 2005 г. по сравнению с 2004 г., в 2006 г. она сократилась на 563 тыс. р. или на 38,9% по сравнению к 2005 г.

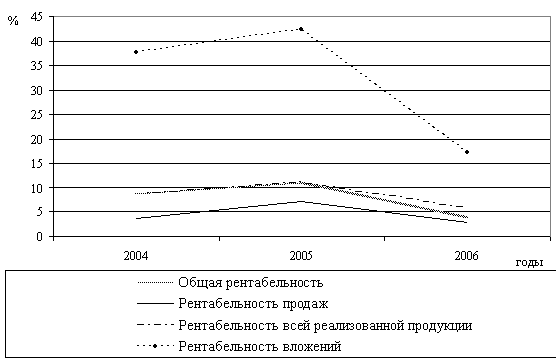

Аналогичную тенденцию изменения имеет показатель рентабельности реализованной продукции, в 2005 году уровень рентабельности возрос с 8,8% до 11,3%, а в 2006 году снизился до 5,6%.

Основными статьями поступления доходов фирмы является выручка от основной (торговой) деятельности предприятия. Ее удельный вес в процентах от валовой выручки увеличился на 1,9% в 2005 г. по сравнению с 2004 г. и на 5,1% в 2006 г. по сравнению с 2005 г.

Среднесписочная численность работников предприятия возросла на 1 чел. в 2005 г. по сравнению с 2004 г. и на 4 чел. в 2006 г. по сравнению с 2005 г.

Производительность труда работников предприятия возросла в 2005 г. на 147,3 тыс.р./чел. или на 24,2% по сравнению с 2004 г., в 2006 г. незначительно уменьшилась – на 5 тыс.р./чел. или на 0,5% по сравнению с уровнем 2005 г.

Прирост заработной платы за период составил в среднем 42% в год.

Среднегодовая стоимость основных производственных фондов предприятия возросла в 2005 г. на 82 тыс.р. по сравнению с 2004 г., и в 2006 г. на 664 тыс.р. по сравнению с предыдущим годом. Уровень фондоотдачи средств возрос в 2005 г. на 2,2 р. по сравнению с 2006 г., и сократился на 3,3 р. в 2006 г. по сравнению с 2005 г.

Как видно из табл. 1, наиболее успешным был для предприятия 2005 г., т.к. на этот год приходится наибольший объем прибыли от реализации продукции, показатель среднегодовой производительности труда работников, уровень фондоотдачи основных производственных фондов. В целом показатели выручки от реализации продукции, работ, услуг ООО «Ассорти» за 2004-2006 гг. свидетельствуют о наращивании масштабов торговой деятельности организации.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Данные табл. 1 свидетельствуют о том, что наблюдается положительная тенденция снижения уровня затрат по отношению к выручке, в 2006 году данный показатель сократился на 5 коп. или на 6,4% по сравнению с уровнем 2004 г. и составил 73 коп. Высокий уровень издержек объясняется низким уровнем наценки на товары. Это делается в целях поддержания конкурентоспособности торговых точек. Доля издержек обращения снижается, что является результатом учета и экономии расхода финансовых ресурсов.

Поскольку на себестоимость производства и реализации продукции влияют объемы работ, уровень цен, структура выполняемых работ и ассортимент выпускаемой продукции и т.д., анализа отклонений по статьям затрат бывает недостаточно. Поэтому чаще анализируют структуру себестоимости по статьям или элементам затрат.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях.

На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии (табл. 2).

Таблица 2

Структура издержек обращения, %

| Показатель | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | |

| 2005г. к 2004 г. | 2006г. к 2005 г. | ||||

| Заработная плата | 38,3 | 36,9 | 42,7 | -1,4 | +5,8 |

| Отчисления от заработной платы | 14,1 | 13,9 | 15,2 | -0,2 | +1,3 |

| Командировочные расходы | 1,4 | 0,7 | 0,5 | -0,7 | -0,2 |

| Бензин | 8,3 | 13,4 | 5,3 | +5,1 | -8,1 |

| Запчасти | 8,2 | 5,6 | 1,1 | -2,6 | -4,5 |

| Амортизационные отчисления | 5,1 | 4,6 | 4,5 | -0,5 | -0,1 |

| Содержание помещений и прочие расходы | 24,6 | 24,8 | 30,7 | +0,2 | +5,9 |

Анализ структуры издержек обращения показывает, что торговая деятельность ООО «Ассорти» является трудоемкой, поскольку затраты на оплату труда вместе с отчислениями на социальные нужды составляют более 50% издержек обращения.

Доля данных элементов затрат оставалась относительно стабильной до 2005 г. В 2006 г. доля затрат на оплату труда резко увеличивается в связи с повышением оплаты труда.

Численность персонала в 2006 году возрастает на 5 чел. по сравнению с данными на 2004 г., что свидетельствует о расширении масштабов деятельности, при этом производительность труда также растет. Выработка изменяется в различные периоды, что говорит о нерациональной политике управления персоналом, то есть численность не регулируется в зависимости от результатов деятельности предприятия.

Сравним темпы роста производительности труда и среднемесячной заработной платы в ООО «Ассорти». Темпы роста заработной платы должны быть меньше темпов роста производительности труда. За период 2004-2006 гг. выработка работников возросла на 23,4%, а заработная плата выросла более чем в два раза. То есть менеджеры фирмы сознательно повышает уровень затрат за повышения заработной платы, снижая тем самым объемы прибыли предприятия.

В табл. 3 представлены показатели трудового потенциала фирмы.

Численность работников ООО «Ассорти» в 2006 г. увеличивается, что на фоне роста объемов реализации следует расценивать как положительную тенденцию.

Таблица 3

Показатели численности и структуры персонала

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+, -) | |

| 2005г. к 2004 г. | 2006г. к 2005 г. | ||||

| Среднесписочная численность | 16 | 17 | 21 | +1 | +4 |

| в т.ч. | |||||

| Руководители | 1 | 1 | 1 | - | - |

| Специалисты | 4 | 4 | 5 | - | +1 |

| Рабочие | 11 | 12 | 15 | +1 | +3 |

| Численность персонала: | |||||

| до 30 лет | 8 | 9 | 15 | +1 | +6 |

| до 40 лет | 3 | 3 | 2 | - | -1 |

| до 50 лет | 3 | 3 | 2 | - | -1 |

| старше 50 лет | 2 | 2 | 2 | - | - |

| Численность персонала по полу: | |||||

| мужчины | 4 | 4 | 5 | - | +1 |

| женщины | 12 | 13 | 15 | +1 | +2 |

| Численность персонала по уровню образования | |||||

| высшее | 3 | 3 | 5 | - | +2 |

| среднее техническое | 5 | 5 | 4 | - | -1 |

Численность административных работников за последние три года не изменилась, что связано с необходимостью наличия директора, бухгалтера, начальника склада и инженера. Предпочтение при приеме на работу отдается молодым работникам - до 30 лет.

Вызывает тревогу уровень образования работников организации. Возможно, низкая квалификация продавцов является одним из факторов ухудшения объемов сбыта, а низкая квалификация административных работников – низких результатов финансово-хозяйственной деятельности организации.

Анализ движения кадров свидетельствует о росте оборота по приему и увольнению работников. Следует отметить, что чаще всего идет смена мужской части коллектива (грузчиков и водителей автомашин). Частая смена персонала в этой области объясняется систематическими нарушениями трудовой дисциплины нанятыми работниками. Административный и торговый персонал достаточно постоянен.

В условиях рынка важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная деятельность фирмы и ее развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой – либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. В работе анализ финансовой устойчивости будет производиться на основании расчета ряда коэффициентов (табл. 4).

Таблица 4

Динамика коэффициентов финансовой устойчивости

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | |

| 2005г. к 2004 г. | 2006г. к 2005 г. | ||||

| Коэффициент автономии (концентрации собственного капитала) | 0,08 | 0,32 | 0,44 | -0,24 | +0,12 |

| Коэффициент финансовой зависимости | 0,92 | 0,68 | 0,56 | +0,24 | -0,12 |

| Коэффициент маневренности собственного капитала | -1,15 | -0,92 | 0,66 | +0,23 | +1,58 |

| Коэффициент соотношения заемных и собственных средств | 11,6 | 2,1 | 0,3 | -9,5 | 1,8 |

На основании данных табл. 4 можно сказать, что концентрация собственного капитала низкая и составляет 8% в 2004 году и 44% в 2006 году, что говорит о финансовой зависимости предприятия. То есть кредиторов и потенциальных инвесторов предприятие по показателю автономии является непривлекательным.

Анализируя коэффициент маневренности собственного капитала, следует отметить, что в 2004-2005 гг. предприятие не имело собственных оборотных средств, поэтому значение коэффициента отрицательное. Доля чистых мобильных средств в составе всех мобильных средств предприятия была относительно высока к концу 2006 г., составила 66%, т.е. на 01.01.2006 г. сумма текущих активов была на 60% сформирована из собственных, и на 40 % из заемных средств.

Значение коэффициента соотношения собственных и заемных средств, который показывает сколько заемных средств организация привлекла на 1 тыс. рублей вложенных в активы собственных средств. На конец 2006 г. значение коэффициента можно признать удовлетворительным (норматив <= 1).

Таким образом, анализ финансовой устойчивости показывает, что фирма достигает на протяжении всего исследуемого периода оптимального значения коэффициента автономии, а также доля чистых мобильных средств в составе всех мобильных средств предприятия на конец 2006 г. оставалась относительно высокой. Это говорит о том, зависимость фирмы от заемных источников остается невысокой на протяжении всего исследуемого периода.

Также положительным фактором является высокое значение коэффициента финансовой устойчивости, характеризующего какая часть активов финансируется за счет устойчивых источников.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов.

Рассчитаем показатели ликвидности, результаты расчетов сведем в табл. 5.

Таблица 5

Динамика коэффициентов ликвидности

| Наименование коэффициента | Норматив | Значение | Изменение, (+,-) | ||||

| 2004 г. | 2005 г. | 2006 г. | |||||

|

2005/к 2004 |

2006/к 2005 |

||||||

| 1.Коэффициент абсолютной ликвидности | >=0,2-0,7 | 0,16 | 0,17 | 1,13 | +0,01 | +0,96 | |

| 2.Промежуточный коэффициент покрытия | >=0,8-1 | 0,17 | 0,19 | 1,33 | +0,02 | +1,14 | |

| 3. Коэффициент текущей ликвидности | >=2 | 0,47 | 0,46 | 2,95 | -0,01 | +2,49 | |

Коэффициент покрытия, характеризует отношение оборотного капитала к краткосрочной задолженности. Как видно, коэффициент покрытия в 2006 году был больше единицы, то есть по сравнению с 2004-2005 гг. текущая платежеспособность предприятия возросла.

Коэффициент текущей ликвидности показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Таким образом, коэффициент быстрой ликвидности постепенно увеличивался в течение всего исследуемого периода. При таком коэффициенте ликвидности на конец 2006 г. (больше нормы) предприятие может надеяться на кредит банка.

3. Анализ финансовых результатов ООО «Ассорти»

3.1. Анализ состава и динамики показателей прибыли

Проведение анализа финансовых показателей будем производить согласно методике Савицкой Г.В., рассмотренной в теоретической части работы.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о прибылях и убытках». К ним относятся:

- прибыль (убыток) от реализации продукции;

- прибыль (убыток) от прочей реализации;

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Данные для проведения вертикального и горизонтального анализа приведены в табл. 6 и 7.

Таблица 6

Анализ финансовых результатов деятельности за 2004 – 2006 годы, тыс. р.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Темп роста, % | |

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||

| Выручка от реализации товаров, продукции, работ, услуг | 9736,9 | 12851,6 | 15767 | +3114,7 | +2915,4 |

| Себестоимость реализации товаров, продукции, работ, услуг | 7617,7 | 9770,5 | 11511 | +2152,8 | +1740,5 |

| Валовая прибыль | 2119,2 | 3081,1 | 4256 | +961,9 | +1174,9 |

| Прибыль (убыток) от реализации | 852,5 | 1448,5 | 885 | +596,0 | -563,5 |

| Прочие операционные доходы | - | - | - | - | - |

| Прочие операционные расходы | 1 | - | 41 | -1 | +41 |

| Прочие внереализационные доходы | 3 | 2,5 | 59 | -0,5 | +56,5 |

| Прочие внереализационные расходы | 2 | 5,3 | 298 | +3,3 | +292,7 |

| Прибыль (убыток) отчетного периода | 852 | 1445,7 | 605 | +593,7 | -840,7 |

| Налог на прибыль и иные аналогичные платежи | 500 | 531,7 | 167 | 31,7 | -364,7 |

| Прибыль (убыток) от обычной деятельности | 352 | 914,0 | 438 | +562,0 | -476,0 |

| Чрезвычайные доходы | - | - | - | - | - |

| Чрезвычайные расходы | - | - | - | - | - |

| Нераспределенная прибыль (убыток) отчетного периода | 352 | 914,0 | 438 | +562,0 | -476,0 |

Финансовые результаты ООО «Ассорти» в виде прибыли из разных источников представлены в табл. 6. Как видно из таблицы, основным составляющим балансовой прибыли предприятия, на протяжении рассматриваемых трех лет, являлась прибыль от реализации.

Из данных табл. 6 также видно, что балансовая прибыль в 2005 г. возросла по сравнению с 2004 г. на 593,7 тыс.р. или на 69,6%. Уменьшению балансовой прибыли в 2006 г. (на 840,7 тыс.р. или 58,1%) способствовало отрицательное сальдо операционных и внереализационных доходов и расходов, а также высокий уровень коммерческих расходов (3371 тыс. р.).

Нераспределенная прибыль предприятия увеличилась в 2005 г. более чем в 2,5 раза по сравнению с уровнем 2004 г.

Чистая прибыль 2005 г. составила 914 тыс. р., что выше уровня прибыли 2004 г. на 562 тыс. р.

В связи с ростом налога на прибыль, прибыль предприятия от обычной деятельности еще больше сократилась (в 2006 г. сократилась по сравнению с 2005 г. на 476 тыс. р. или в 2,1 раза).

Таким образом, несмотря на рост выручки ООО «Ассорти» по итогам 2006 г. до 15767 тыс. р. с 12851,6 тыс. р. в 2005 г. (рост на 22,7%), чистая прибыль фирмы в 2006 г. снизилась до 438 тыс. р. с 914 тыс. р. в 2005 г. (падение на 52,1%).

Мы наблюдаем ухудшение финансовых результатов деятельности предприятия в 2006 г., что говорит о снижении устойчивого состояния предприятия.

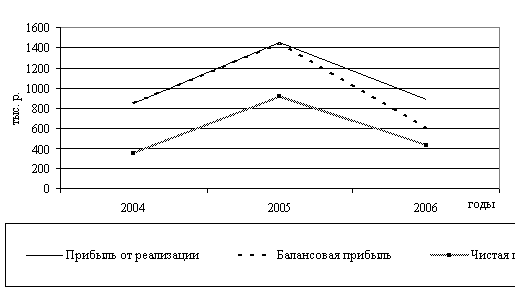

Наглядно динамика показателей финансовых результатов деятельности ООО «Ассорти» 2004 – 2006 гг. представлена на рис. 6.

Рис.

6. Динамика изменения показателей прибыли ![]()

ООО «Ассорти» за 2004-2006 гг.

В 2005 г. наблюдается рост прибыли от реализации по сравнению с 2004 г. В 2006 г. прибыль от реализации продукции уменьшилась на 38,9% по сравнению с 2005 г. Это произошло из-за увеличения себестоимости реализованной продукции. Также причиной этому может служить изменение конъюнктуры на рынках и, вследствие этого, переходом на денежные формы оплаты, что неизбежно приводит в борьбе за рынок к снижению отпускных цен и минимизации нормы прибыли.

Балансовая прибыль в 2006 г. составила 605 тыс.р. (на 58,1% меньше по сравнению с 2005 г.). За последний 2006 г. предприятие ухудшило свои показатели: чистая прибыль уменьшилась на 52,1% по сравнению с 2005 г. Снижение произошло за счет увеличения коммерческих расходов.

Таким образом, деятельность ООО «Ассорти» является прибыльной, но наблюдается негативная динамика снижения балансовой и чистой прибыли предприятия на конец рассматриваемого периода.

Прибыль от реализации на протяжении 2004-2005 гг. имела ярко выраженную тенденцию к росту, как следствие роста выручки от реализации. В 2006 год начался рост внереализационных расходов, при постоянном снижении прибыли от прочей реализации (операционных доходов минус аналогичных расходов), что, в конечном итоге, помешало росту балансовой и чистой прибыли.

В табл. 7 представлена структура прибыли организации.

Рассматривая изменения в структуре прибыли в подтверждение вышеизложенного, относительно динамики отдельных составляющих балансовой прибыли, можно обратить внимание на то, что в 2005- 2006 годах произошли изменения в структуре прибыли, направленные прежде всего на снижение роли прибыли от прочей реализации и повышение роли прибыли от внереализационных мероприятий, причем роль этой составляющие стала в 2006 году столь высока, что серьезно потеснила долю прибыли от реализации продукции.

Таблица 7

Структура прибыли ООО «Ассорти», тыс.р.

| Показатель | 2004 г. | 2005 г. | 2006 г. | Темп роста, % | |

|

2005 г. к 2004 г. |

2006 г. к 2005 г. |

||||

| Прибыль от реализации | 852,5 | 1448,5 | 885 | 170,0 | 61,1 |

| Прибыль (убыток) от прочей реализации | -1 | - | -41 | - | - |

| Прибыль (убыток) от внереализационных операций | 1 | -2,8 | -239 | - | - |

| Прибыль отчетного года | 852 | 1445,7 | 605 | 169,7 | 41,8 |

| Прибыль от обычной деятельности | 352 | 914 | 438 | 259,7 | 47,9 |

| Нераспределенная прибыль | 352 | 914 | 438 | 259,7 | 47,9 |

На основании табл. 7 видно, что прибыль от реализации в 2005 г. росла быстрее чем выручка от реализации, что свидетельствует об относительной экономии затрат на производство и реализацию продукции.

Прибыль от обычной деятельности растет медленнее, чем прибыль от реализации, что связано с ее снижением в 2005-2006 гг., что также сказалось на отставании роста чистой прибыли от прибыли от реализации.

В рассматриваемые три года у предприятия не было поступлений и расходов, связанных с получением и уплатой процентов, так же с поступлением вложений в другие предприятия.

Итак, основными факторами, оказавшими отрицательное влияние на рост прибыли явились рост затрат при производстве продукции и получение убытка от внереализационных мероприятий. Отрицательное влияние на размер прибыли предприятия также оказало снижение прибыли от прочей реализации и получение убытка от нее в 2004-2006 гг.

3.2. Анализ показателей прибыли от прочих видов деятельности

Проанализируем финансовые результаты от прочей реализации, внереализационной деятельности и финансовых вложений.

В рассматриваемом периоде с 2004 по 2006 год прибыль предприятия, кроме прибыли от реализации продукции (работ, услуг) включала в себя прибыль от прочей реализации (операционные доходы и расходы) и внереализационные доходы.

Предприятие в течение рассматриваемого периода занималось финансовыми вложениями и привлекало кредитные ресурсы, то и соответственно у него в 2005 году были убытки, связанные с ними.

За период 2004-2006 гг. предприятие не имело прочих операционных доходов. Прочие операционные расходы возрастают на протяжении 2004-2006 гг. так, если в 2004 г. они составляли всего 1 тыс.р., то в 2006 г. уже 41 тыс.р., что оценивается отрицательно в работе ООО «Ассорти».

Прочие операционные расходы предприятия – это в основном убытки от выплаты штрафов, возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями, а также убытки от списания безнадежной дебиторской задолженности. Данные тенденции обусловили рост убытка предприятия от прочей реализации.

Прочие внереализационные доходы предприятия возрастают с 3 тыс.р. в 2004 г. до 59 тыс. р. в 2006 г. На предприятии это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных средств; доходы по акциям, облигациям, депозитам; доходы от валютных операций и т.д. Прочие внереализационные расходы предприятия (суммы, уплаченные в виде экономических санкций и возмещения убытков; а также другие расходы от операций, непосредственно не связанные с производством и реализацией продукции.) резко увеличились за период 2004-2006 гг. (с 2 тыс.р. до 298 тыс.р.), в связи с чем убыток от внереализационных операций предприятия возрастает.

Сальдо доходов и расходов от прочей внереализационной деятельности отрицательное. Это говорит о том, что предприятие не обращает внимание на этот немаловажный аспект получения дополнительной прибыли и отрицательное сальдо говорит об недостаточно эффективном использовании внереализационного потенциала ООО «Ассорти».

3.3. Факторный анализ прибыли от реализации продукции

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

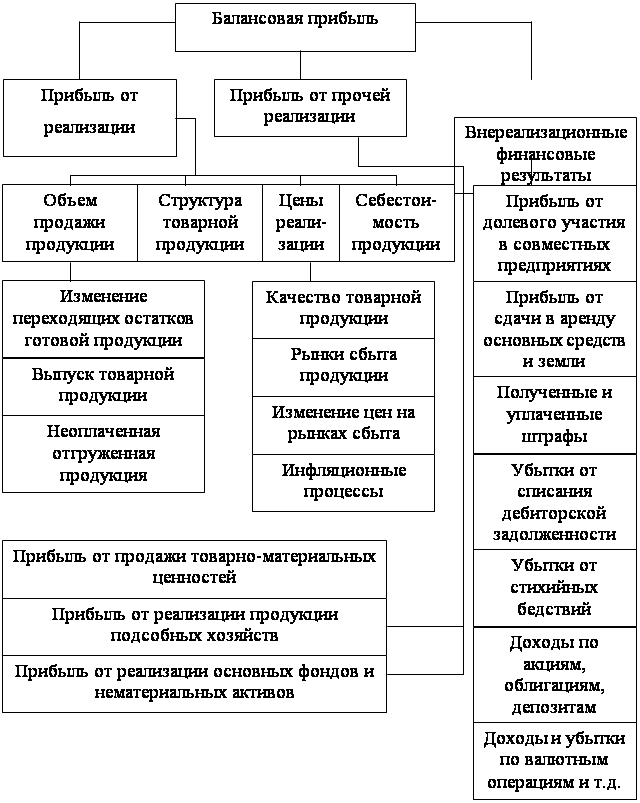

В факторном анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль (рис. 7).

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры, себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Прибыль от реализации продукции находится под воздействием следующих факторов: изменения цен на продукцию, изменение себестоимости, изменение объема реализации продукции, изменение структуры продукции, изменение структуры затрат.

Дальнейший анализ должен вскрыть конкретные причины изменения прибыли от реализации продукции по каждому фактору, которые рассматривались выше.

Рис. 7. Блок-схема факторного анализа прибыли

Анализ прибыли по перечисленным выше факторам приведен в таблицах 8, 9 и 10, 11 за периоды 2004 – 2005 гг. и 2005 – 2006 гг. соответственно.

В табл. 8 приводятся исходные данные и факторный анализ прибыли от реализации продукции.

Таблица 8

Анализ прибыли по факторам за 2004-2005 гг., тыс.р.

| Слагаемые прибыли | По базису (2004 год) | По базису на фактически реализованную продукцию 2005 года | Фактичес-кие данные по отчету (2005 год) | Фактические данные с кор-ректировкой на изменение цен и пр. |

| Реализация продукции в продажных ценах | 9736,9 | 10589,3 | 12851,6 | 11174,8 |

| Полная себестоимость продукции | 7617,7 | 7990,6 | 9770,5 | 8487,0 |

| Прибыль | 2119,2 | 2598,7 | 3081,1 | 2687,8 |

1. Расчет общего изменения прибыли (∆Р) от реализации продукции:

∆Р = Р1 – Р0,

где: Р1, Р0, – прибыль отчетного и базисного года.

∆Р = 3081,1 – 2119,2 = +961,9 тыс.р.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (∆Р1):

∆Р1 = Nр1 – Nр1,0,

где: Nр1 – реализация в отчетном году в ценах отчетного года;

Nр1,0 - реализация в отчетном году в ценах базисного года.

∆Р1 = 12851,6 – 11174,8 = + 1676,8 тыс. р.

3. Расчет влияния на прибыль изменений в объеме продукции (∆Р2)

∆Р2 = Р0К1– Р0 = Р0 (К1 -1),

где :Р0 – прибыль базисного года; К1 – коэффициент роста объема реализации продукции;

S1.0

![]() К1 = ,

К1 = ,

S0

где: S1.0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 - себестоимость базисного года (периода).

8487,0

![]() К1 = = 1,114

К1 = = 1,114

7617,7

∆Р2 = 2119,2 * (1,114 - 1) = + 242,1 тыс. р.

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (∆Р3):

∆Р3 = Р0 (К2 – К1),

где: К2 – коэффициент роста объема реализации в оценке по отпускным ценам;

N1.0

![]() К2 =

К2 =

N0

где: N1.0 – реализация в отчетном периоде по ценам базисного периода;

N0 – реализация в базисном периоде.

11174,8

![]() К2 = = 1,148

К2 = = 1,148

9736,9

∆Р3 = 2119,2 * (1,148 - 1,114) = + 68,4 тыс. р.

5. Расчет влияния на прибыль экономии от снижения себестоимости продукции (∆Р4):

∆Р4 = S1,0 - S1,

где: S1,0 – себестоимость реализованной продукции отчетного периода в ценах и условиях базисного периода;

S1 – фактическая себестоимость реализованной продукции отчетного года.

∆Р4 = 8487,0 – 9770,5 = - 1283,5 тыс. р.

Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции: (∆Р5)

∆Р5 = S0 К2 – S1,0

∆Р5 = 7617,7 *1,148 – 8487,0 = +258,1 тыс. р.

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период:

∆Р = ∑ Рi , i = 1-7

где: ∆Р – общее изменение прибыли;

∑ Рi – изменение прибыли за счет i-ого фактора.

∆Р = 1676,8 + 242,1 + 68,4 – 1283,5 + 258,1 = 961,9 тыс. р.

Результаты расчета заносятся в сводку влияния факторов на прибыль от реализации продукции (табл. 9).

Таблица 9

Сводка влияния факторов на прибыль от реализации работ в 2004-2005 гг.

| Показатели | Сумма, тыс.р. |

| Отклонение прибыли – всего | +961,9 |

|

В том числе за счет факторов: а) изменения цен на продукцию б) изменения цен на материалы и тарифов в) нарушений хозяйственной дисциплины г) изменения объема продукции д) изменения структуры продукции е) изменения структуры затрат |

1676,8 - 242,1 68,4 -1283,5 258,1 |