Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Управлінський облік використання запасів на підприємстві

Курсовая работа: Управлінський облік використання запасів на підприємстві

Реферат

Курсової роботи "Управлінський облік використання запасів на підприємстві" студентки гр.Еко-43 прізвище ініціали

Ключові слова: запаси, матеріальні ресурси, малоцінні швидкозношувані предмети, списання запасів, оцінка запасів , зберігання запасів, управлінський облік.

В курсовій роботі досліджується зміст запасів, особливості зберігання запасів, необхідність ведення управлінського обліку запасів та контроль обґрунтованості їх вибуття. Досліджуються основні особливості управлінського обліку вибуття запасів і його відмінності від бухгалтерського обліку.

Сторінок: 63 Таблиць: 7 Рисунків: 5 Формул: 8 Джерела літератури: 24

Додатків 10

Міністерство освіти і науки україни

Львівський національний університет імені івана франка

Економічний факультет

Курсова робота

на тему:

"Управлінський облік використання запасів на підприємстві"

Виконала:

студентка спеціальністі "Облік і аудит"

Науковий керівник:

асистент кафедри "Обліку і аудиту"

Львів 2010

Зміст

Вступ

I. Теоретична частина

1.1 Сутність запасів та необхідність управління ними

1.2 Управлінський облік малоцінних швидкозношуваних предметів

1.3 Методи оцінки запасів при їх вибутті

1.4 Управлінський облік вибуття запасів

1.5 Контроль обгрунтованості вибуття запасів

II. Практична частина

Висновки

Список використаної літератури

Додатки

Вступ

Запаси, як правило, є найбільш важливою і значною частиною активів підприємства, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності; при визначенні результатів господарської діяльності підприємства та при висвітленні інформації про його фінансовий стан.

Виробничі запаси займають провідну роль в системі управлінського обліку, вони є складовою частиною виробничих витрат, а управлінський облік у своїй діяльності націлений саме на розгляд поведінки і управління витрат, методів і способів обліку витрат та калькулювання собівартості, аналіз релевантної інформації для прийняття управлінських рішень.

Для управління запасами в управлінському обліку використовують багато процедур і технічних прийомів.

Ефективність управління виробничими сапасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних цінностей.

Досвід розвинутих країн свідчить про те, що основним інструментом для підвищення ефективності є використання концепції логістики в організації економічної діяльності підприємства. Інформаційне забезпечення логістики обліково-аналітичними даними є передусім завданням управлінського обліку.

Реалізація більшості логістичних концепцій і систем та якість їх функціонування була б неможливою без отримання своєчасної, повної і достовірної інформації. ЇЇ роль обумовлена, передусім, такими причинами: вона збільшує гнучкість логістичної системи для досягнення конкурентних переваг, а з позиції управління запасами дає змогу скоротити потребу в запасах і трудових ресурсах за рахунок зменшення невизначеності рівня попиту.

Найбільшу частку займає інформація, що формується бухгалтерським обліком, зокрема обліком управлінським, який на відміну від фінансового обліку, спрямований на внутрішніх користувачів (менеджерів підприємства), і націлений на надання допомоги адміністрації в плануванні, управлінні і контролі виконання управлінських рішень.

Отже, тому метою написання даної курсової роботи є: теоретичне обґрунтування сутності запасів підприємств, визначення існуючих проблем та розробка наукових і практичних рекомендацій щодо вдосконалення методики управлінського обліку запасів з урахуванням передового вітчизняного, зарубіжного досвіду та сучасних комп’ютерних технологій обробки інформації; розглянути та узагальнити причини, що спонукають підприємства створювати і утримувати запаси, досліджувати ефективність їх використання, а також економічні наслідки цього для підприємства.

Отже, основними завданнями управлінського обліку матеріально-виробничих запасів є:

1) щоденне отримання інформації про надходження та витрачання запасів в розрізі їх кількості, якості та матеріально відповідальних осіб;

2) Контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперебійний випуск продукції;

3) Безперервна оцінка реальної вартості запасів на складі та проведення аналізу ефективності використання запасів;

4) Оптимізація обсягу закупівлі запасів, виявлення резервів зниження витрат, пов’язаних із заготівлею запасів;

5) Вибір методів оцінки запасів при їх вибутті, який найкраще підходить для підприємства;

6) Підвищення достовірності відображення на рахунках аналітичного обліку господарських операцій з надходження та використання запасів;

7) Вчасне складання та подання звітності про рух запасів;

Питання управлінського обліку виробничих запасів сьогодні широко розглядають як вітчизняні, так і зарубіжні вчені: Бутинець Ф.Ф., Чижевська Л.В., Герасимчук Н.В., Атамас П.Й., Каверіна О.Д., Друрі К. Головними питаннями, що порушуються в дослідженнях, є розробка нових і впровадження існуючих методів і способів обліку виробничих витрат (зокрема матеріальних затрат виробничих запасів), калькулювання собівартості продукції, бюджетування та проведення аналізу інформації для використання під час прийняття управлінських рішень.

У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві.

Для забезпечення конкурентоспроможності підприємства промисловості змушені шукати шляхи зниження витрат на виробництво продукції. Основним з резервів зниження витрат є підвищення ефективності використання матеріальних запасів. Належним чином побудований облік матеріальних запасів безпосередньо впливає на ефективність діяльності господарюючих суб’єктів.

Отже, управлінський облік запасів – це насамперед управління ними. На відміну від традиційного обліку, коли увага бухгалтерів зосереджена лише на забезпеченні точного оприбуткування і повного збереження запасів, управлінський облік своєю метою має таку функціональну діяльність менеджерів, котра спрямована на доведення витрат на утримання запасів до мінімуму за умови повного постачання ними виробничих потреб. Загалом ця мета узагальнюється поширеним виразом "час – гроші", щодо матеріально- технічного постачання означає скорочення проміжку часу між надходженням сировини й матеріалів на склад та їхнім використанням у виробництві.

Інформаційною базою дослідження курсової роботи стали такі нормативно-правові акти: Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99р. №996-14, Положення (стандарт) бухгалтерського обліку 9 " Запаси", затвердженого наказом Міністерства фінансів України № 246 від 20.10.99р., Положення (стандарт) бухгалтерського обліку №16 "Витрати", наказ Міністерства статистики України " Про затвердження типових первинних облікових документів з обліку сировини та матеріалів " № 193 від 21.06.96 р та література вітчизняних вчених: Бутинця Ф.Ф., Голова С.В., Нападовської Л.В., Сажинця С.Й., Захарчина З.М., Нашкерської Г.В.

I. Теоретична частина

1.1 Сутність запасів та необхідність управління ними

В основі розвитку людського суспільства лежить матеріальне виробництво, створення матеріальних благ. Для підприємства, щоб виготовити продукцію, надати послуги важливо мати виробничі запаси [18, 95]. Ефективним засобом управління запасами на підприємствах покликаний стати управлінський облік, основною метою якого, в частині запасів є збереження та раціональне їх витрачання на всіх етапах руху.

В сучасних умовах господарювання погано налагоджена та неефективно діюча система управління запасами призводить до несвоєчасного забезпечення виробництва необхідною сировиною і матеріалами або до надлишкового їх накопичення на підприємстві, неможливості вчасної акумуляції обігових коштів для придбання оборотних матеріальних запасів і, що може бути наслідком, до зупинки виробництва тощо [9, 91]. Тому найважливішою функцією управлінського обліку запасів є забезпечення взаємної незалежності окремих стадій виробництва і збуту.

Правильне управління товарно-матеріальними запасами, всебічне планування виробничого процесу в тісному взаємозв’язку з матеріально-технічним постачанням багато в чому визначають успіх підприємства. І, навпаки, нехтування цим зумовлює низьку ефективність діяльності підприємства, навіть його банкрутство. Таким чином, управлінський облік запасів має забезпечувати не тільки оперативну інформації про їхню наявність на певну дату, а й відповідність цієї наявності визначеній потребі. Тому традиційна організація бухгалтерського обліку, коли інформація про виробничі запаси формувалась у сальдових відомостях лише на кінець місяця, в управлінському обліку недостатня. Забезпечити оптимальне співвідношення між виробничою програмою і запасами можна за умови, що інформація про їхню наявність є якомога оперативнішою. В цьому випадку можна так само оперативно контролювати відповідність фактичної наявності запасів визначеній потребі [12, 193-4].

Згідно з Положенням бухгалтерського обліку 9 "Запаси", запаси - це активи, які:

1. утримуються для подальшого продажу за умов звичайної господарської діяльності;

2. перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

3. активи, що утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Визнання — це процес опису, оцінки та включення до фінансового звіту певної статті. Отже, визнання передбачає словесний опис статті та визначення грошової суми, в якій елементи звітності, а саме такий елемент як активи - запаси можуть бути відображені в балансі.

Запаси призначені для виробництва продукції, надання послуг або для перепродажу потягом короткого періоду часу, визнаються активом, якщо:

1. існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням;

2. їх вартість може бути достовірно визначена.

Запаси класифікуються за трьома ознаками (табл. 1.1) [2].

Таблиця 1.1 Групування запасів за П(С)БО 9 „Запаси"

| Ознаки групування | Вид запасів |

| Призначені для реалізації в умовах звичайної діяльності | Готова продукція, товари |

| Знаходяться в процесі виробництва з метою виробництва | Незавершене виробництво, напівфабрикати, брак у виробництві |

| Призначені для споживання при виробництві продукції, виконанні робіт, наданні послуг, а також управління підприємством | Виробничі запаси, МШП |

Виробничі запаси – придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. До них відносяться: сировина і матеріали, тара і тарні матеріали, будівельні матеріали, матеріали, передані в переробку, запасні частини, матеріали сільськогосподарського призначення, інші матеріали.

До малоцінних та швидкозношуваних предметів відносять предмети, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року, такі як інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо.

Брак – це продукція, напівфабрикати, деталі, вузли і роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані лише після додаткових витрат та виправлення.

Під напівфабрикатом розуміють продукт окремих технологічних фаз (переробок, цехів, дільниць, бригад тощо), який повинен пройти ще одну або декілька технологічних фаз обробки, перш ніж стати готовою продукцією.

До незавершеного виробництва відносять закінчену, виготовлену, але не повністю укомплектовану або ж не прийняту замовником продукцію, незакінчені або не прийняті замовником роботи і послуги товарного характеру.

Готова продукція – це продукція, яка пройшла обробку, випробування, приймання, укомплектована згідно з умовами договорів із замовниками, відповідає технічним умовам і стандартам.

Під товаром розуміють матеріальну або нематеріальну власність, яка реалізується на ринку. Товаром можуть бути продукти як фізичної так і розумової праці, результат послуги, сама здатність до праці, земля та її надра - все, що має споживчу та продажну вартість і може обмінюватися на інший товар (гроші) власником цієї споживчої вартості. [2]

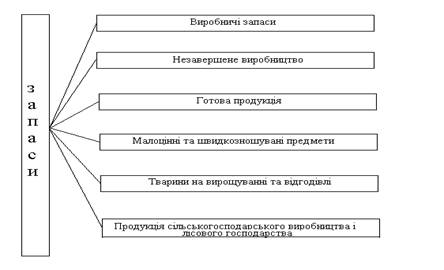

Існує й інша класифікація запасів. Схематично вона зображена на рис.1.1. [21, 208].

Одиницею обліку запасів є їх однорідна група або вид. Деталізацію об’єктів обліку запасів підприємство здійснює самостійно.

Рис. 1.1. Групування запасів

Одиницею обліку запасів є їх однорідна група або вид. Деталізацію об’єктів обліку запасів підприємство здійснює самостійно, виходячи з управлінських потреб та витрат на ведення обліку. Як правило, облік запасів ведеться за їх видами, які відрізняються від інших видів хоча б однією ознакою. В окремих випадках, коли деталізація за видами не важлива, кілька видів запасів для цілей управлінського обліку може об’єднати в групи.

Основні завдання обліку запасів:

- раціональне визначення одиниці обліку запасів та формування номенклатури-цінника;

- організація складського господарства;

- достовірне визначення первісної вартості запасів;

- визначення умов переоцінки запасів на дату балансу та методів їх оцінки в разі вибуття;

- ін [21, 208-209].

В ході матеріального потоку ресурси переходять із одного стану в інший, що знайшло відображення в класифікації запасів.

Елементи, які включаються до складу запасів, залежать від особливостей підприємства.

В процесі виробництва виробничі запаси використовуються неоднаково.

Деякі з них повністю споживаються у технологічному процесі (сировина і матеріали), інші - змінюють тільки свою форму і розмір (мастильні матеріали і фарби), треті - лише сприяють виготовленню виробів, але не включаються до їх маси, або хімічного складу (МШП).

Виробництво може здійснюватись при оптимальному поєднанні основних засобів і запасів за допомогою раціонального використання робочої сили. Тому головним завданням управлінського обліку запасів є забезпечення такого їх рівня, що був би оптимальним для заданої виробничої програми.

За свідченнями зарубіжних вчених, будь-яка компанія (підприємство) мусить мати три види матеріальних запасів:

1. Сировина й матеріали, необхідні для виробництва, що є своєрідним амортизатором між обсягом закупівель та обсягом їх споживання у виробництві.

2. Запаси незавершеного виробництва, необхідні як амортизатор між послідовними виробничими операціями.

3. Запаси готової продукції, що виникають у результаті перевищення обсягу виробництва і недостатньої швидкості відвантаження чи реалізації продукції [12, 193].

Існують три основні причини наявності виробничих запасів на підприємстві: операційна, запобіжна, спекулятивна. Операційна причина проявляється тоді, коли є необхідність мати запаси для задоволення поточних потреб виробництва та реалізації. Створення додаткового запасу для майбутнього періоду, щоб запобігти втрат від їх можливої нестачі при збільшенні попиту на готову продукцію, свідчить про наявність запобіжної причини. Бажання зменшити відтік грошових потоків із-за можливого підвищення цін обумовлює збільшення рівня запасів – це пояснює спекулятивну причину. Всі вони посилюють увагу менеджерів до управління матеріальними ресурсами.

На підприємствах зростає сума витрат на створення і утримання запасів. У зв’язку з цим в сучасній економіці сформувалася нова галузь знань про управління матеріальними ресурсами, матеріалопотоком і сфера практичної діяльності – логістика. Як зараз відомо, логістика – це наука про планування, контроль і управління транспортуванням, складуванням, іншими матеріальними операціями, які здійснюються в процесі доведення сировини, матеріалів і напівфабрикатів, доведення готової продукції до споживача у відповідності до інтересів і вимог останнього [16, 148 ].

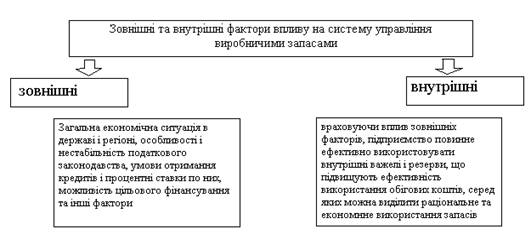

Ефективність управління виробничими запасами здійснює суттєвий вплив на результати фінансово-господарської діяльності і обумовлюється зовнішніми або внутрішніми факторами, які зображені на рис.1.2 [9, 91].

Раціональному використанню матеріальних ресурсів на підприємстві сприяє реалізація сучасних концепцій управління виробничими запасами.

Приймаючи рішення про створення запасів, потрібно, щоб витрати на утримання запасів були мінімальними та не виникав дефіцит, який порушує ритмічний хід виробництва і продажу продукції [9, 91].

Управління матеріальними ресурсами повинно здійснюватися на рівні центрів відповідальності. Керівникові центру відповідальності можуть бути делеговані права вирішення таких проблем: транспорт і перевезення; управління збутом і замовленнями; обслуговування споживачів; управління складським господарством; контроль запасів та виробничих планів; контроль за процессом постачання; створення відповідного інформаційного потоку [16, 148-9].

Збільшення питомої ваги запасів може призвести до збільшення грошових коштів в обороті та уповільнення їх оборотності, втрат споживчих властивостей запасів і неможливості їх подальшого використання в технологічному процесі, зниження якості готової продукції, що виготовляється з невідповідної сировини, і, в результаті, – вимушеного зниження цін на продукцію, зниження доходів тощо. З іншого боку, в умовах стабільного сировинного ринку та високої інфляції збільшення розміру виробничих запасів може бути виправдане необхідністю підтримання підприємства в робочому стані.

Рис.1.2 Зовнішні та внутрішні фактори впливу на систему управління виробничими запасами

Зменшення ж питомої ваги вкладення активів у виробничі запаси і незавершене виробництво може бути симптомом дефіциту коштів, що призвести у майбутньому до звуження фронту робіт, недозавантаження виробничих потужностей, порушення технологічного режиму, падіння обсягів виробництва та реалізації продукції, погіршення її якості.

Не менш важливим моментом є стабільність заданої структури розміщення запасів між окремими стадіями кругообігу, різкі перепади в їх структурі означають перерозподіл вкладених засобів між окремими видами матеріалізованих оборотних активів та відображають порушення поступовості кругообігу запасів підприємства, стійкості ритму проходження засобами відповідних стадій.

Спочатку запаси надходять на підприємство у вигляді сировини, матеріалів і комплектуючих виробів, призначених для виробництва, а також товарів, придбаних для перепродажу. Потрапляючи у виробничий процес, вони переходять до категорії незавершеного виробництва, після чого запаси стають готовою продукцією. Крім того, для забезпечення виробництва підприємство утворює і запаси малоцінних і швидкозношуваних предметів [9, 91-92].

Управлінський облік запасів має забезпечити надійний контроль за їхнім збереженням [12, 194].

Для забезпечення виробничої програми оборотними матеріальними запасами на великих підприємствах створюються спеціальні склади для зберігання основних і допоміжних матеріалів, палива, запасних частин, малоцінних швидкозношуваних предметів та інших запасів [9, 99].

Керівництво підприємства має створити всі необхідні умови для роботи, в т. ч. організувати охорону складів, особливо в нічний час. Усі складські приміщення потрібно обладнати засобами протипожежної безпеки, забезпечити вагами необхідних видів, вимірювальною тарою, іншими вимірювальними засобами, інструментами для відкривання упаковок і тари, навантажувально-розвантажувальними механізмами. Складські приміщення мають бути пристосовані для зберігання запасів з урахуванням їхньої специфіки. Зокрема, ті запаси, які обліковуються поштучно, потрібно розміщувати на стелажах, полицях, в ящиках, шафах тощо, щоб не допустити їхнього змішування (пересортування). Запаси, що обліковуються за масою, мають зберігатись в окремих засіках, секціях, відгороджених герметичними перегородками, щоб не допустити змішування різних видів, сортів, репродукцій.

Нафтопродукти слід зберігати на спеціально обладнаних складах в окремих місткостях за їхніми видами. Тут мають бути калібрувальні таблиці та паспорти на резервуари, за якими можна визначати об’єм нафтопродуктів відповідно до рівня заповнення місткостей. При цьому треба мати на увазі, що нафтопродукти надходять на підприємство за масою в кілограмах, а кількість, котра є на складі, визначається за об’ємними одиницями-літрами.

У місцях зберігання для кожного виду запасів (сорт, сортамент, номенклатурний номер тощо) має бути прикріплений матеріальний ярлик типової форми М-16 із характеристикою саме цього виду запасів. Також мають бути вказані назви, інвентарні номери, шифри, ціна матеріалів, вимірники (тонни, центнери, кілограми, грами, штуки, кубометри, літри), за якими обліковують ці матеріали. Шифри розробляють за серійною схемою.

Особливо важливе застосування цих шифрів на тих підприємствах, де велика кількість комплектуючих матеріалів, подібних за зовнішнім виглядом, майже однакових за вартістю. Щодо запасних частин, то без цих шифрів тут не обійтися [12, 197].

Відповідальність за забезпечення оптимального запасу по кожному найменуванню матеріалів, що надходять на зберігання, несе завідувач складом (комірник).

Кожне підприємство повинне мати свою систему управління запасами, створену з урахуванням його специфічних вимог. Вона буде ефективно функціонувати тільки за участі і підтримки всіх підрозділів підприємства, що виражається у забезпеченні інформацією керівників підрозділів про управління запасами, виробничу програму, ступінь участі своїх підрозділів. Ця інформація потрібна маркетологам, менеджерам та головному бухгалтеру.

Маркетолог. Для ефективності збуту і забезпечення виробництвом високоякісними продуктами, що могли б найбільш повно задовольнити потреби споживачів, агенти з маркетингу (або збуту) прагнуть, щоб асортимент продукції був якомога ширшим і мав декілька різновидів: стилів, кольорів, функцій тощо, а тому вони виступають за збільшення обсягів запасів.

Менеджер підприємства. Це особа, яка відповідає за витрати і знає, що найкращою програмою їх скорочення буде підвищення обсягу виробництва. Великий обсяг аналогічних продуктів – це правильний спосіб знизити собівартість одиниці продукції, якщо використовується система обліку повної собівартості. Але необхідно врахувати те, що при перевищенні обсягу виробництва над обсягом реалізації, збільшуються товарно-виробничі запаси, що, в свою чергу, збільшить їх вартість.

Головний бухгалтер. Це особа, яка розглядає товарно-виробничі запаси з позиції кількості, якості, вартості і матеріальної відповідальності. Він не може не реагувати на вимоги маркетингу і виробництва, але повинен знати, що товарно-виробничі запаси – це дещо більше, ніж просто оцінка оборотних матеріальних запасів в звітності [9, 92-93].

Як засвідчують дослідження зарубіжних вчених, однією з головних проблем є так зване "всихання залишків" –ввічлива назва крадіжок, що досягає 4 – 5%, причому 30 – 40% усіх нестач є виною штатного персоналу. Особливо це характерно для роздрібної торгівлі, тому окремі магазини використовують на товарах спеціальні наклейки. Якщо вони не стираються при продажі продавцем, на виході з магазину подається сигнал тривоги. Однак, такі втрати розповсюджені не тільки в торгівлі.

Тому управлінський облік має забезпечити систематичний контроль наявності запасів за місцями їх зберігання і матеріально відповідальними особами. При цьому треба пам’ятати, що запаси зберігаються як на загальних складах, так і в інших центрах відповідальності: цехах, бригадах, майстернях, гаражах тощо. На підприємствах, що отримують запаси або реалізують продукцію у великих обсягах, при значній віддаленості від транспортних магістралей можуть бути пристанційні (припортові) склади.

Окремі запаси (щебінь, вапно, пісок, цегла, певні види кормів тощо) інколи зберігаються на відкритих майданчиках (насипом, у штабелях, ямах) та значній віддалі від населених пунктів.

Але, незважаючи на це, всі запаси мають бути передані під відповідальність завідуючим складами, комірникам, іншим матеріально відповідальним особам, з якими потрібно укласти договір про повну матеріальну відповідальність. Ці особи мають бути проінструктовані щодо порядку зберігання запасів, їхнього обліку, оскільки нестачі та втрати, що виникають з їхньої вини, вони відшкодовують у подвійній і навіть потрійній вартості [12, 194-5].

Зокрема, розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначають за балансовою вартістю цих цінностей (з вирахуванням амортизаційних відрахувань), але не нижче 50% від балансової вартості на момент встановлення цього факту з урахуванням індексів інфляції, які щомісячно визначає Міністерство статистики, відповідного розміру податку на додану вартість та розміру акцизного збору за формулою 1.1.

Рз=((Бв – А) × Іінф.+ПДВ+Азб.) × 2, (1.1)

де Рз – розмір збитків, грн.;

Бв – балансова вартість на момент встановлення факту розкрадання, нестачі, знищення (псування) матеріальних цінностей, грн.;

А – амортизаційні відрахування, грн.;

Іінф. – загальний індекс інфляції, розрахований на підставі щомісячно визначених Мінстатом індексів інфляції;

ПДВ – розмір податку на додану вартість, грн.;

Азб –розмір акцизного збору, грн [4].

Вартість вузлів, деталей, напівфабрикатів та іншої продукції, що виготовляють підприємства для внутрішньовиробничих потреб, визначають відповідно до собівартості виробництва з нарахуванням середньої по підприємству норми прибутку на цю продукцію зі застосуванням коефіцієнта 2 [12, 195].

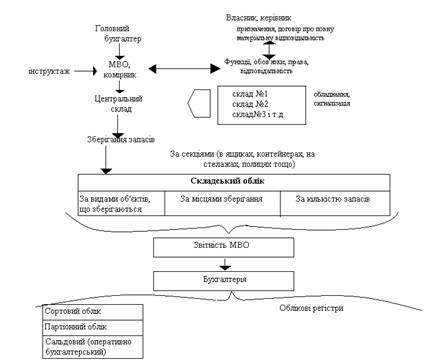

Порядок організації обліку запасів на складах і в бухгалтерії наведено на рис.1.3 [9, 99].

Рис.1.3. Організація складського обліку запасів та облік в бухгалтерії

Загальні витрати на зберігання запасів на складі складаються з багатьох статей, тому не просто визначити, скільки коштує підприємству утримання запасів.

Щоденно на основі належним чином оформлених первинних документів завідуючий складом записує у відповідних карточках усі операції з надходження і вибуття матеріалів, виводить залишок, котрий порівнює з встановленою нормою запасу. Саме це є особливо важливим в управлінському обліку, оскільки дає змогу оперативно контролювати достатність запасів тих чи інших матеріалів [12, 198-9].

Управлінський облік повинен забезпечувати зменшення витрат, пов’язаних із зберіганням запасів.

Для ефективного управління запасами необхідним є:

1. Регулювання кількості оборотних активів на складах (що забезпечується визначенням оптимального рівня закупівлі запасів);

2. Скорочення витрат, пов’язаних з утриманням складських приміщень;

3. Зменшення втрат запасів внаслідок їх псування, природних втрат та нестач;

4. Розробка нормативів по витрачанню матеріалів тощо [9, 100].

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва [3].

Зворотні відходи – залишки матеріалів, сировини, напівфабрикатів, теплоносіїв та ін. видів матеріальних цінностей, що утворилися під час виробництва продукції (робіт, послуг), втратили повністю або частково споживчі властивості початкового матеріалу (хімічні та фізичні) і через це використовуються з підвищеними витратами (зниження виходу продукції) або зовсім не використовуються за напрямами призначення. До них не включають:

1. Залишки матеріальних цінностей, які відповідно до встановленої технології передаються до інших цехів, підрозділів, як повноцінний матеріал для виробництва інших видів продукції;

2. Попутна продукція що одержується одночасно з цільовим (споживчим) продуктом як єдиному технологічному процесі [22,41].

Отже, матеріальні витрати мають значну питому вагу в собівартості продукції промислових підприємств, тому в системі управління витратами першочергове значення надається формуванню норм і нормативів матеріальниї витрат. Нормативні витрати матеріальних ресурсів представляють величину витрат, які повинно понести підприємство при нормальній потужності [9, 100]. Нормальна потужність - очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Такі норми по кожному виду оборотних матеріальних запасів повинні зазначатись і в картах складського обліку (як це робиться в світовий практиці). При цьому необхідно систематично контролювати фактичні залишки матеріалів шляхом порівняння їх з нормативними. У випадках перевищення фактичних залишків над нормативними, тобто наявності наднормативних залишків матеріалів, необхідно вживати заходів до їх скорочення, а у виподку дефіциту – ставити питання про нові закупки. Величина прямих нормативних матеріальних витрат на одиницю готової продукції визначається як добуток кількості матеріалів (на виході), передбачених нормативом на одиницю готової продукції, на ціну, що повинна бути сплачена за одиницю матеріалу (на вході). Основою для розрахунку нормативних величин виступає норма матеріальних витрат у натуральному вираженні. Відносно продукції норми матеріальних витрат поділяють на наступні групи (табл. 1.2) [9, 101]:

Таблиця 1.2 Види норм матеріальних витрат

| Норми | Характеристика норм |

| Поопераційна | Регламентує витрачання запасів на окрему операцію. Cистематизуючи ці норми у відомості поопераційних норм витрат по виробничих одиницях, можна отримати кошторис матеріальних витрат по підрозділу. Поопераційні норми витрачання матеріалів використовуються для розробки нормативно-технологічних карт, кошторисів матеріальних витрат для нормативних калькуляцій. |

| Подеталина | Отримують в результаті узагальнення поопераційних норм, що відносяться до окремого найменування деталей. Систематизацію проводять у спеціальних відомостях по детальних норм. |

| По вузлова | Регламентує витрачання матеріалів на окремі вузли, які можуть бути використані на самому підприємстві, реалізовані на сторону в складі запасних частин або у складі товарної продкції. |

| Функціональна | Розраховується при удосконаленні технології виробництва та його організації, збільшенні серійності та використанні поточних методів виробництва окремих виробів, вузлів деталей тощо. Вцілому функціональні норми характеризують процес функціонування матеріалів, що використовуються у виробництві. Такі норми застосовують у конструкторських розробках, створенні і удосконаленні технологічних процесів виробництва конкретних видів продуктів. |

Контроль відповідності запасів встановленим нормам за даними карточок складського обліку дає змогу виявити зайві, що не використовуються протягом виробничого циклу. Однак оцінка наявності запасів за цим критерієм має бути доволі обережною, тому що формальний підхід часто обертається значними втратами в майбутньому, оскільки певні види запасів використовуються від випадку до випадку, що створює ілюзію їхньої непотрібності на підприємстві. Зокрема, це стосується спеціального інструменту, пристосувань, приладів, окремих запасних частин, які можуть роками не використовуватись і виявитись вкрай потрібними в екстремальних ситуаціях [12, 201-202].

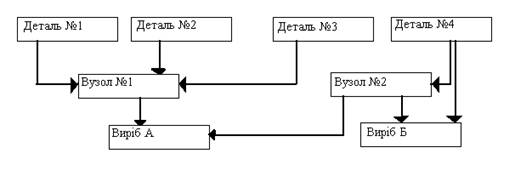

Витрачання матеріалів на виготовлення виробу вцілому розраховують на основі по-детальних та по-вузлових норм витрачання та норм застосування деталей у вузлах та збірних з’єднаннях, а останніх – у виробах (рис.1.4) [9, 101].

Рис. 1.4. Процедури формування норм матеріальних витрат на виріб

Основними джерелами формування нормативної бази прямих матеріальних витрат є: конструкторська документація специфікація деталей, вузлів та збірних з’єднань; технологічна документація технологічні описи виникнення та обробки деталей і вузлів, по-детально маршрутні відомості закріплення деталеоперацій за цехами, виробничими ділянками; специфікація вузлування; комплектовочні відомості покупних напівфабрикатів та виробів. Документи конструкторської і технічної підготовки виробництва розробляються у відділах головного конструктора, головного технолога, головного механіка, головного енергетика тощо. Відділи несуть відповідальність за забезпечення інформацією, підтримування її у необхідних розмірах та своєчасне повідомлення про всі зміни зацікавленим службам та підрозділам підприємства [9, 101-102].

Аналіз наявності матеріалів за кожний день дає змогу прогнозувати з високою достовірністю мінімальну потребу в них, що часто точніша, ніж визначена розрахунковим шляхом. Цей аспект управлінського обліку, за свідченням зарубіжних вчених, є основним фактором політики матеріально-технічного постачання. Адже визначення оптимального обсягу замовлення чи партії, потрібної підприємству сировини, що має назву "економічного розміру замовлення (ЕРЗ)", дає змогу досягти мінімальних витрат, пов’язаних з утриманням запасу, і відповісти на два запитання – скільки і коли? У той же час

дослідженнями встановлено, що вартість виконання замовлень підвищується в міру зменшення їхнього розміру. До того ж, надто мінімальні запаси нерідко є причиною екстремальних ситуацій, що часто спостерігається щодо забезпечення підприємств пально-мастильними матеріалами.

Тому в управлінському обліку першочерговим є не констатація наявності матеріалів, а визначення оптимальних партій поставок. Його здійснюють за такою формулою(1.2):

ЕРЗ = 2АВ /С; (1.2)

де ЕРЗ – оптимальна партія поставки сировини (матеріалів);

А – річна потреба в сировині (матеріалах);

В – затрати на замовлення;

С – поточні витрати на одиницю замовлення.

На основі даних про оптимальну партію поставки сировини можна розрахувати кількість замовлень (формула 1.3):

n = A / ЕРЗ; (1.3)

та інтервал між ними (формула 1.4):

t = 255/n; (1.4)

де n – кількість замовлень;

t – інтервал між замовленнями;

255 – кількість робочих днів у році.

Разом з тим, навіть при доволі точному визначенні середнього розміру замовлення на сировину й матеріали, не може бути впевненості в достатності запасів, оскільки можливі непередбачений попит або несподівана відсутність запасів у постачальників. Тому, як правило, передбачають додатковий страховий запас, який дає змогу уникнути простою в перервах між поставками.

З практики відомо, що не всі запаси відіграють однакову роль у виробництві. Окремі з них є суттєво важливими, оскільки без них виробництво певної продукції неможливе, інші можуть бути замінені аналогами, або без них нетривалий час взагалі можна обійтись, дещо змінивши технологію виробництва чи якісні характеристики продукції, що виробляється. До того ж, у структурі затрат на виробництво продукції питома вага різних видів сировини й матеріалів неоднакова. Тому зрозуміло, що більш ретельно треба визначати рівень запасів за тими видами, які є важливішими для цього виробництва, і займають основну питому вагу в структурі витрат на сировину й матеріали в собівартості продукції, що виробляється на підприємстві [12, 199-200].

Відобразимо групування витрат для визначення оптимального розміру запасів в таблиці 1.3 [16, 154]:

Таблиця 1.3 Групування витрат з метою підготовки інформації для визначення оптимального розміру запасів

| Релевантні витрати, змінюються в залежності від рівня запасів | Нерелевантні, ті що не змінюються при зміні рівня запасів |

| Витрати на зберігання | |

| Альтернативні витрати інвестування у запаси | Витрати на придбання запасів |

| Прирістні витрати на страхування, якщо розмір платежів залежить від коливання вартості запасів | Заробітна плата працівників складу |

| Прирістні складські витрати та витрати на зберігання – тільки ті, що змінюються при зміні кількості замовлених одиниць | Орендна плата за обладнання чи споруди, які взято в оренду |

| Прирістні витрати на обробку матеріалів | |

| Орендна плата на основні засоби, які передано в оренду | |

| Витрати, пов'зані з втратою необхідних характеристик запасів, які зберігаються | |

| Витрати, пов'зані з формуванням (розміщенням) запасів | |

| Прирістні канцелярські витрати на оформлення та одержання замвлення (тільки ті, що відносяться до конкретного завдання) | Загальні витрати стосовно рішень щодо всіх замовлень тощо |

| Оплата рахунків тощо | |

В інформаційному забезпеченні оптимізації витрат неабиякі можливості розкриває застосування АВС – аналізу. Його методика може бути застосована :

-- для реалізації контрольної функції обліку в системі управління матеріальними ресурсами, яка в сучасних умовах змінюється від контролю за збереженням запасів до підтримки рівня капіталовкладень в запаси, контролю за ефективністю використання, оптимізації розміру, мінімізації витрат на створення і утримування;

-- для підготовки інформації з метою обґрунтування рішення щодо вибору найвигідніших постачальників та видів матеріалів;

-- для підготовки інформації з метою обґрунтування рішення щодо прискорення оборотності виробничих запасів;

-- для оптимізації постійних витрат та сфер діяльності в процесі виробництва [16, 154-155].

У практичній діяльності підприємсв для виконання наміченої виробничої програми заготовляється багато видів ресурсів. Якщо порівнювати вартість окремих ресурсів із загальною вартістю всіх, то вони мають різну частку. З метою оцінки різних видів запасів використовують АВС- аналіз [18, 232].

Деякі автори цей метод називають "контролем запасів за допомогою їх класифікації". В економічній літературі з логістики, управлінського обліку контролінгу його суть і можливості описані недостатньо глибоко, а в деяких виданнях взагалі ці питання не піднімалися. Між тим, досвід свідчить про ефективність контролю, якщо основну увагу концентрувати на запасах високої вартості, які повинні підлягати 10% інвентаризації, а малоцінні – контролюватися вибірково [16, 155].

В цій моделі всі ресурси поділяють на три класи: А, В та С залежно від грошових витрат на них. Ті види сировини й матеріалів, за якими сукупні витрати складають 80%, відносяться до класу А. Наступні 15% відносять до класу В, і решту 5% – до класу С [12, 200].

Для управління виробничими запасами застосовують і більш складні математичні моделі, наприклад математичні моделі виробничого процесу або моделі планування матеріальних потреб (ПМП). Вхідними даними для таких моделей є обсяг торгових угод, витрати ресурсів на вироблювану продукцію, витрати на замовлення ресурсів та їх зберігання, інші витрати виробництва. ЕРЗ є складовою моделі виробничого процесу. Для робіт із цими моделями використовуються комп'ютери. При використанні моделей слід враховувати, що якщо якість вхідні параметри, на основі яких розв'язується задача, непередбачані або не введені, то необхідно бути уважним до результатів розрахунків. У таких випадках треба керуватись здоровим глуздом. В будь- якому випадку необхідно проводити логічний аналіз отриманих результатів.

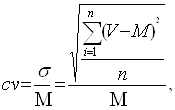

Крім аналізу АВС застосовується також аналіз XYZ. Якщо аналіз АВС заснований на групуванні запасів за їх вартістю, то аналіз XYZ заснований на їх групуванні залежно від рівномірності попиту і точності його прогнозування. При цьому виді аналізу запаси також розподіляються на три групи: X,Y та Z. Рівномірність попиту на запаси оцінюють шляхом розрахунку коефіцієнта варіації попиту за кожним видом запасів.(формула 1.5)

(1.5),

(1.5),

де cv- коефіцієнт варіації;

σ- дисперсія;

V – значення попиту (потреби) у фіксований час чи проміжок часу;

М – середнє значення попиту за фіксовані проміжки часу;

n – кількість спостережень;

і – і-те значення попиту (потреби) у фіксований час чи проміжок часу.

Відомо, що величина коефіцієнта варіації змінюється від нуля до безкінченності. До групи Х відносять запаси, попит на які рівномірний або коливається незначно, до групи У – запаси, попит на які має сезонний характер, до групи Z – запаси з низьким рівнем надійності прогнозу попиту.

Характеристика груп XYZ наведена в таблиці 1.4. [18, 232].

Спільне проведення АВС- та XYZ-аналізу дозволяє одночасно оцінити матеріальні запаси за кількістю і вартістю та ступенем надійності прогнозу споживання. Результатом такого спільного аналізу є матриця, яка влючає 9 різних класів запасів (табл.1.5) [18, 233].

Таблиця 1.4 Характеристика груп запасів XYZ

| Група запасів | Попит | Можливості прогнозування попиту | Коефіцієнт варіації попиту, cv |

| X | Рівномірний або незначні коливання | Високий ступінь надійності прогнозу | cv≤0.1 |

| Y | Нерівномірний, сезонний | Середній ступінь надійності прогнозу | 0.1 <cv≤0.25 |

| Z | Епізодичний | Низький ступінь надійності прогнозу | cv>0.25 |

Таблиця 1.5 Матриця класів запасів

| Клас запасів | Х | У | Z |

| А | Висока частка вартості | ||

| Високий ступінь надійності прогнозу | Середній ступінь надійності прогнозу | Низький ступінь надійності прогнозу | |

| В | Середня частка вартості | ||

| Високий ступінь надійності прогнозу | Середній ступінь надійності прогнозу | Низький ступінь надійності прогнозу | |

| С | Низька частка вартості | ||

| Високий ступінь надійності прогнозу | Середній ступінь надійності прогнозу | Низький ступінь надійності прогнозу | |

Аналіз АВС доповнений аналізом XYZ дає змогу більш ефективно планувати товарні запаси на підприємстві та управляти ними. Запаси постійно знаходяться в русі, а їх склад, кількість і якість може змінюватися за короткий термін. Тому досить важливим моментом для управління запасами є не лише їх кількість і якість, але й розумна організація їх переміщення. Рух матеріальних запасів знаходить своє відображення на рахунках бухгалтерського обліку, узагальнюється у відповідних регістрах обліку та внутрішній звітності підприємства. Аналітична та синтетична облікова інформація є основою для управління запасів підприємства. Без чітко організованого обліку руху запасів апарат управління не зможе виконувати ритмічну роботу підприємства, не зможе захистити себе від конкурентів.

1.2 Управлінський облік малоцінних швидкозношуваних предметів

Розкриваючи питання обліку запасів окрему увагу треба приділити малоцінним та швидкозношуваним предметам, облік яких має деякі особливості [19, 56].

Малоцінні та швидкозношувані предмети визначаються за єдиним критерієм:

– терміном служби, що в цьому випадку вважають не більшим, ніж один рік або нормальний операційний цикл, якщо він перевищує рік [2]. Вартість малоцінних і швидкозношуваних предметів, переданих в експлуатацію, виключається зі складу активів, тобто запасів, шляхом списування з балансу на їхнє вибуття з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації та відповідальними особами протягом терміну їх фактичного використання. Таким чином, за даними карточок складського обліку матеріалів не можна отримати інформації про реальні запаси малоцінних і швидкозношуваних предметів, оскільки передані в експлуатацію відображаються як вибулі. У той же час вони наявні у виробничих підрозділах – центрах відповідальності, хоч їхня вартість уже включена у витрати виробництва. У зв’язку з цим при визначенні потреби в таких запасах з метою управлінського обліку слід брати до уваги не тільки наявність малоцінних і швидкозношуваних предметів на складах, відображену як їхній залишок у карточках складського обліку матеріалів, а й фактичну кількість тих, які передані в експлуатацію, термін дії котрих ще не закінчився.

В управлінському обліку за центрами відповідальності необхідно враховувати не тільки фактичну наявність малоцінних і швидкозношуваних предметів, а й залишкові терміни їхньої експлуатації, оскільки без цього може виявитись, що при видимій забезпеченості ними потреб підприємства інколи виникає непередбачена потреба в них, що несприятливо позначається на виробництві. Управлінський же облік саме спрямований на попередження таких непрогнозованих збоїв у забезпеченні запасами потреб виробництва.

Управлінський облік малоцінних і швидкозношуваних предметів забезпечується системою встановленої документації. Так, безпосередньо за центрами відповідальності на тих підприємствах, де практикують наявність у роздавальних кладовках постійного обмінного фонду інструментів (пристосувань), їхній облік ведуть із застосуванням відомості на поповнення (вилучення) постійного запасу інструментів (пристосувань), тип. ф. № МШ-1, що складається у двох примірниках. Цю відомість менеджер центру відповідальності погоджує із cпеціалістами планово-виробничого (інструментального) відділу і на її основі проводять записи надходження (поповнення) або вибуття (вилучення) інструментів чи пристосувань у карточках складського обліку матеріалів, тип. ф. № М-12 інструментально-роздавальної кладовки, де знаходиться такий запас. Другий примірник є основою для списання (оприбуткування) виданих (повернених) інструментів чи пристосувань на складі підприємства в аналогічних карточках.

Поряд з цим, видача зі складу підприємства керівникам його структурних підрозділів малоцінних та швидкозношуваних предметів (за умови наступної їх видачі працівникам підрозділів) здійснюється на підставі документів "Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів" або "лімітно-забірна картка" [12, 226-229].

При отриманні праівниками зі складу або в керівника свого підрозділу малоцінних та швидкозношуваних предметів, вони розписуються у відомості, чим і засвідчують безпосередньо факт їх отримання. Залежно від особливостей документообігу на конкретному підприємстві відомості обліку видачі можуть оформлюватися як в одному, так і в двох екземплярах [19, 56].

Якщо інструменти й пристосування видаються у тимчасове користування (як правило, протягом зміни), в таких випадках використовують інструментальні марки (жетони), де вказано номер цеху – центру відповідальності, табельний номер робітника, номер кладовки. Можливе застосування одно-і двомарочних варіантів такого обліку. Застосування таких жетонів пришвидшує видачу інструментів, що на великих підприємствах дуже важливо, оскільки часто поблизу інструментально-роздавальних кладовок утворюються значні черги, що зумовлює непродуктивні втрати робочого часу, і не може свідчити про високий рівень управлінського обліку.

За виданими інструментальними марками легко визначити, в якого робітника знаходиться той чи інший інструмент або приладдя. Однак при одномарочному варіанті доволі багато часу йде на визначення кількості інструментів (приладдя), що знаходяться одночасно в того чи іншого робітника. Тому часто застосовують двомарочний варіант обліку, за яким використовуються марки з табельними номерами робітників і марки з номенклатурними номерами інструментів, котрі робітникам не видаються, а знаходяться на місцях зберігання інструментів. Перші при видачі інструментів кладуть на місця їхнього зберігання, а другі – на контрольну дошку з табельними номерами робітників. Таким чином, наглядно видно, які інструменти одночасно знаходяться в того чи іншого робітника, що посилює контроль за цільовим використанням інструментів, своєчасним поверненням їх у кладовку, коли виникає гостра потреба в них на іншому робочому місці. Так само можна організувати облік змінного спецодягу, вимірювальних приладів, якщо вони видаються на нетривале користування. Точні дані про фактичне забезпечення інструментами й приладдями можливі за умови чіткого обліку їхнього знаходження у відповідних місцях: на складах, у центрах відповідальності, ремонті тощо. Зокрема, на інструменти й приладдя передані для їхнього полагодження, складають замовлення на ремонт або заточування інструментів (пристроїв), тип. ф. № МШ-3, у двох примірниках.

Варто наголосити, що в управлінському обліку немає дрібниць, оскільки будь-які відхилення від нормальної роботи зумовлюють, як правило, своєрідне відлуння, що має негативно позначитися на ефективності роботи підприємства загалом. Тому необхідно, щоб контроль – один із найголовніших аспектів управлінського обліку – здійснювався всюди на кожному робочому місці, безперечно, в межах компетенції таких працівників. Щодо розглянутого документа, важливим є забезпечення дотримання встановлених термінів виконання передбачених робіт, що мають контролювати як відповідальні особи майстерні (цеху), де вони виконувались, так і комірник інструментально-роздавальної кладовки, зіставляючи дату складання замовлення з датою повернення інструменту (приладдя) [12, 229-231], оскільки запаси включаються у витрати одночасно зі зменшенням активів [3]. Таким чином, уже при видачі зі складу на виробництво малоцінних і швидкозношуваних предметів їхня вартість включається у витрати виробництва. В той же час за натуральною ознакою вони обліковуються тривалий період. Саме управлінський облік (у фінансовому обліку вони вважаються списаними) має забезпечити облік цих предметів і активів протягом усього терміну експлуатації, не допускаючи передчасного втрачання їх до закінчення цього терміну.

Проте, на практиці часто з тих чи інших причин інструменти й приладдя ламаються, псуються чи виявляється їх пропажа. В таких випадках складають акт вибуття малоцінних і швидкозношуваних предметів, тип. ф. № МШ-4.

Цей документ є підставою для облікового працівника для віднесення вартості виданих на господарські потреби, а також в індивідуальне користування працівникам підприємства малоцінних та швидкозношуваних предметів до витрат того чи іншого підрозділу [19, 56-60]. Залежно від причин вибуття, акт складається в одному або двох примірниках. Якщо винних у псуванні чи поломці інструментів немає (це сталось унаслідок об’єктивних причин), акт складається в одному примірнику, причому в ньому можна відобразити списання інструментів, які рахуються за кількома робітниками.

Примірники актів (тип. ф. № МШ-4) додають до актів на списання інструментів (пристосувань) і обміну їх на придатні, тип. ф. № МШ-5, або актів на списання малоцінних і швидкозношуваних предметів, тип. ф. № МШ-8 (Дод. А), які складаються на загальну кількість втрачених (поламаних, зіпсованих) інструментів (приладь) чи непридатних для подальшого використання МШП.

При цьому, на основі акта, тип. ф. № МШ-5, проводиться заміна інструментів (пристосувань) шляхом видачі їх зі складу в кладовку центру відповідальності без виписування накладних чи лімітно-забірних карточок, оскільки згаданий акт застосовується на тих підприємствах, де в центрах відповідальності є постійний обмінний фонд інструментів (приладь).

Необхідно контролювати здачу непридатного інструменту, приладів, приладь у кладовку центру відповідальності та наступну їх утилізацію, маючи на увазі, що окремі вузли можуть бути використані для ремонтів, а дорогоцінні метали, часто наявні у приладах новинках, суворо обліковуватись. Окремо на кожний вид фізично зношеного спецодягу, спецвзуття, захисних засобів, інших МШП, а також інструментів (приладь) на тих підприємствах, де вони не обліковуються за методом обмінного фонду, складають акт на списання малоцінних і швидкозношуваних предметів, тип. ф. № МШ-8, в одному примірнику.

Так само, як і за попереднім актом, необхідно контролювати утилізацію МШП чи інструментів, оприбутковувати металобрухт, ганчір’я, дрова і використовувати їх за призначенням: реалізовувати, передавати як обтиральний матеріал, зрештою знищити непотрібне.

Значну частину витрат на підприємствах складають витрати на спецодяг, спецвзуття, захисні засоби. Вони видаються окремим робітникам на постійне користування протягом терміну носіння або на період виконання певних робіт, тому постійно за робітниками не закріплюються, а видаються як чергові [12, 232-233].

Спеціальною формою документа, за допомогою якого здійснюється видача малоцінних швидкозношуваних предметів на господарські потреби і на ідивідуальне користування працівникам зі складу або керівниками структурних підрозділів, за встановленими нормами є "Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв" (форма № МШ-7) [19, 56]. Такі відомості комірник складає окремо на видачу та повернення спецодягу, спецвзуття, захисних засобів (передачі на дезінфекцію, прання, ремонт, літнє зберігання тощо) і вони є підставою для записів в особових картках обліку спецодягу, спецвзуття і запобіжних пристосувань, тип. ф. № МШ-6, що відкриваються на кожного робітника, який користується такими засобами.

Списані засоби індивідуального захисту відображають у цих картках на основі актів вибуття малоцінних і швидкозношуваних предметів, тип. ф. № МШ-4. Згадані картки відкриваються в одному примірнику окремо на засоби індивідуального захисту та на чергові спецодяг, спецвзуття, захисні засоби, які видають робітникам згідно з затвердженим на підприємстві списком на одну–дві зміни, і зберігають у кладовках центрів відповідальності за табельними номерами робітників [12, 233-234].

Отже, існуюча сукупність форм первинної документації з обліку малоцінних та швидкозношуваних предметів дає можливість побудови такої системи обліку, яка б відповідала масштабам підприємства, його організаційно-структурній формі та об’єктивним умовам функціонування [26, 55].

1.3 Методи оцінки запасів при їх вибутті

При відпуску запасів у виробництво, з виробництва, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів:

1. ідентифікованої собівартості;

2. середньозваженої собівартості;

3. ФІФО;

4. ЛІФО ( вилучений з П(с)БО 9 "Запаси", і вже не використовується);

5. нормативних затрат;

6. за цінами продажу [2].

Розглянемо зазначені методи детальніше.

МЕТОД 1. Оцінка за ідентифікованою собівартістю.

Інакше кажучи, "за яку ціну купив, за таку і списав" (у виробництво, на склад готової продукції чи в реалізацію - залежно від того, які саме види запасів і з якою метою вибувають) [24].

Запаси, які відпускаються, та послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою собівартістю [2]. Однак не зовсім зрозуміло, навіщо у П(С)БО 9 запроваджено таке обмеження в застосуванні методу ідентифікованої собівартості. Можливо, наголос на спецзамовленні і незамінності не треба розуміти як обмеження, а лише в тому сенсі, що застосувати цей метод оцінки зможуть усі підприємства для спецзамовлень, а у разі незамінності - в обов'язковому порядку. Адже на багатьох підприємствах давно налагоджено комп'ютерний облік надходження і вибуття запасів за ідентифікованою собівартістю, і оскільки цей метод є найточнішим, немає сенсу змінювати і перебудовувати програми заради впровадження приблизного обліку, яким є облік вибуття за: середньозваженою собівартістю, ФІФО, ЛІФО. Цей метод не новий - він давно і широко у нас застосовується.

У нашій країні він завжди переважав і використовувався практично у всіх галузях економіки. Обов'язкова умова для цього - можливість за кожною одиницею запасів установити саме її ціну (історичну собівартість) [24].

МЕТОД 2. Оцінка за середньозваженою собівартістю.

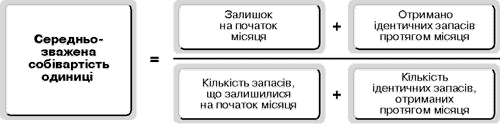

Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів. Оцінка кожної операції з вибуття запасів може здійснюватись за середньозваженою собівартістю діленням сумарної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції [2].

Метод застосовується окремо для кожної сукупності взятих на облік запасів, однакових за призначенням і споживчими характеристиками (цього уточнення немає в П(С)БО 9, але доцільно його тут внести для ширшого розкриття суті методу). Середньозважена собівартість одиниці, що вибуває, визначається за формулою (рис. 1.5) [24].

Рис.1.5. Формула визначення середньозваженої собівартості продукції

Отже, в чисельнику формули проставляються значення в грошовому (вартісному) вимірі, у знаменнику ці ж значення - у кількісному (тобто в фізичних одиницях) [24].

МЕТОД 3. Оцінка за методом ФІФО (first-in, first-out method - FIFO).

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів [2].

Основним недоліком методу є вплив зовнішніх чинників економічного життя держави на показник валового прибутку окремо взятого підприємства. Так, в умовах постійно зростаючих цін метод ФІФО дає найвищий показник валового прибутку. А якщо взяти до уваги, що в умовах загального зростання цін кожне підприємство прагне підвищити також і ціни на реалізовуваний товар, то при застосуванні методу ФІФО до оцінки вибуття показник валового прибутку, що зазначається у Звіті про фінансові результати, можна вважати невиправдано завищеним.

Відповідно, в умовах постійного зниження цін спостерігається зворотний процес: показник валового прибутку внаслідок застосування методу ФІФО до оцінки вибуття запасів і вимушеного зниження відпускних цін на продукцію (товари), що їх підприємство реалізовує, виходить у звіті невиправдано заниженим.

Водночас, оскільки запаси, які придбаваються в умовах постійно зростаючих цін і оцінюються при вибутті методом ФІФО, списуються в реалізацію за найменшою з цін, то запаси, які залишаються на балансі підприємства, виявляються оціненими за вартістю, більш-менш наближеною до ринкової. А це означає, що при аналізі балансу такого підприємства показники власних оборотних коштів, оборотного капіталу і, відповідно, коефіцієнт покриття будуть не просто оптимістичнішими, але і реальнішими порівняно з тим, якби це підприємство використало при вибутті запасів метод ЛІФО [24].

МЕТОД 4. Оцінка за методом ЛІФО(last-in, first-out method - LIFO).

Цей метод оцінки вибуття запасів за цінами останніх закупівель грунтується на припущенні, що собівартість запасів, що надійшли останніми, використовується для визначення собівартості товарів, проданих першими. На сьогоднішній день цей метод в Україні не використовується.

МЕТОД 5. Оцінка за нормативним методом обліку вибуття запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно у нормативній базі перевірятися і переглядатися. Оцінка продукції за нормативними затратами коригується до фактичної виробничої собівартості [2].

Нормативний метод обліку вибуття запасів є частиною давно відомого в нашій країні нормативного методу обліку витрат (облік за планово-розрахунковими цінами) і базується на нормативному методі калькулювання собівартості продукції (робіт, послуг).

Основні принципи нормативного методу обліку витрат (у тому числі вибуття запасів) і калькулювання собівартості продукції (робіт, послуг) зводяться до такого. В основу калькуляції фактичної собівартості окремого виду продукції покладено заздалегідь складену калькуляцію нормативної собівартості цього виду продукції за затвердженими самим підприємством поточними нормами витрат сировини і матеріалів, праці тощо [24]. При дотриманні цих норм (і при їх своєчасному перегляді) фактична собівартість відповідає нормативній. У разі виявлення відхилень від норм фактичну собівартість продукції визначають так: до нормативної собівартості додають (у разі перевитрати) або від неї віднімають (у разі економії) виявлені відхилення від поточних норм, а також додають (віднімають) витрати, зумовлені зміною цих норм протягом звітного періоду за кожною статтею витрат. При цьому прямі витрати за встановленими нормами враховують окремо від витрат, що становлять відхилення від норм. Це дає змогу ретельно контролювати витрати під час виробництва продукції [2].

Виявлені у звітному періоді наднормативні витрати зараховуються до складу собівартості реалізованої продукції. [3]

Нормативна калькуляція - це визначення собівартості одиниці продукції (робіт, послуг) за статтями витрат у грошовому вимірі на основі діючих (поточних) норм витрат матеріалів, заробітної плати тощо.

Діючими нормами прийнято називати норми і нормативи, зумовлені технологічним процесом, відповідно до якого передають матеріали у виробництво, оплачують виконані роботи. Нормативні калькуляції можуть складатися послідовно на деталі, вузли і продукцію загалом. Нормативні калькуляції використовують для оцінки залишків незавершеного виробництва і визначення фактичної собівартості продукції при застосуванні нормативного методу обліку витрат на виробництво і калькулювання собівартості продукції (робіт, послуг). Нормативний метод обліку витрат і калькулювання собівартості продукції є основним методом, що використовується на підприємствах промисловості зі складною технологією, а також у сезонних галузях матеріального виробництва. Він, нарівні з іншими методами оцінки вибуття запасів, потрібен для оцінки не лише при вибутті запасів з підприємства, а й при переведенні їх з однієї балансової статті до іншої, що теж кваліфікується як вибуття [24].

МЕТОД 6. Метод оцінки вибуття запасів за цінами продажу.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів [2].

Може здатися, що цей метод - єдиний, що застосовується лише до вибуття запасів з підприємства. Це не так. Адже торгова націнка додається до первісної вартості закуплених для подальшого продажу вроздріб товарів вже на стадії оприбуткування цих товарів на рахунок 282. Надалі облік руху товарів на всіх дореалізаційних стадіях може відбуватися за цінами продажу. Разом з тим це не суперечить вимогам П(С)БО 9 і МСФЗ 2 щодо оцінки запасів на дату балансу за найменшою з двох вартостей: первісною вартістю або чистою вартістю реалізації. Адже на балансі сальдо товарів у роздрібній торгівлі показується згорнуто: Сальдо Д-т 282 - Сальдо К-т 285, тобто з врахуванням контрактиву "Торгова націнка" як показника, що коригує продажну вартість до рівня первісної.

Оскільки вибір оптимального для того або іншого підприємства методу оцінки вибуття запасів залежить від великої кількості зовнішніх чинників, які по-різному впливають на діяльність кожного окремо взятого підприємства і на її результати, ми не будемо радити, якому з методів віддати перевагу [24].

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2].

1.4 Управлінський облік вибуття запасів

В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі підрозділи (за відсутності у них складів) та з цехових кладів (комор) у виробництво (відділів, бригад безпосередньо на робочі місця) у відповідності з встановленими нормами та обсягами виробничої програми [9, 102].

Для оформлення відпуску матеріалів, що систематично витрачаються при виготовлені продукції, а також для поточного контролю за додержанням встановлених лімітів відпуску матеріалів на виробничі потреби, та є підтверджуючим документом для списання матеріальних цінностей зі складу використовується "Лімітно-забірна картка" (форма № М-8 та М-9 (Дод.Б), М-28 та М-28а) [19, 47].

Вони дають змогу отримувати матеріали в межах загального ліміту частковими партіями, в міру потреби, що також є запорукою раціонального витрачання запасів, уникнення нестач і крадіжок, особливо за відсутності спеціальних кладовок для їхнього зберігання безпосередньо в центрах відповідальності – виробничих підрозділах підприємства [12, 220].

Лімітно-забірні картки виписуються плановим відділом на одне або декілька найменувань матеріалів (номенклатурних номерів) у двох примірниках. Один примірник до початку місяця передається цеху (дільниці) – споживачу матеріалів, другий – складу або кладовій складу (дільниці). Відпуск матеріалів у виробництво здійснюється складом при пред’явленні представником цеху свого примірника лімітно-забірної картки. Комірник відмічає в обох примірниках дату та кількість відпущеного матеріалу, після чого визначає залишок ліміту за кожним номенклатурним номером матеріалів. У лімітно-забірній картці цеху (дільниці) розписується комірник, а в лімітно-забірній картці складу- представник цеху (дільниці) [19, 48].

Якщо матеріали, отримані за карточкою, протягом місяця не використано, вони повертаються на склад, а в цих же карточках проводять відповідні записи

щодо кількості поверненого матеріалу [12, 221].

По лімітно-забірній картці ведеться також облік матеріалів, що не були використані у виробництві (повернення). При цьому інших додаткових документів не складають [19, 49].

Хоч відпуск сировини й матеріалів на виробництво потрібно контролювати як на стадії складання первинних документів, так і в процесі самої передачі запасів у центри відповідальності, однак це не означає послаблення такого контролю надалі. Насправді, хоч матеріали й списані у фінансовому обліку як витрачені, вони є в наявності та будуть використані лише тоді, коли з них вироблять певну продукцію. Тому важливим аспектом управлінського обліку є забезпечення таких умов, за котрих унеможливлювалось би нераціональне використання запасів.

Заслуговує на увагу й експериментальний метод контролю відповідності норм витрачання запасів, коли здійснюється їх безпосередня експертна оцінка за участю технологів, конструкторів, менеджерів центрів відповідальності на робочих місцях, де виконуються такі роботи.

У той же час нерідко трапляється, що ліміту матеріалу, вказаного в карточці, для виробництва продукції з тих чи інших причин не вистачає або його треба замінити на інший [12, 223].

За умови використання на підприємстві системи калькулювання собівартості "Стандарт-кост", яка передбачає застосування нормативів матеріальних витрат на виробництво для обліку відпуску матеріалів понад встановленого ліміту або при зміні і списанні матеріалів зі складу використовується "Акт-вимога на заміну (додатковий відпуск) матеріалів" (форма № М-10) [19, 49]. Оформляється він аналогічно, як і лімітно-забірна карточка, але після детального вивчення даних попередньої лімітно-забірної карточки та аналізу доцільності заміни чи додаткової видачі матеріалів. Відмінністю є те, що додатковий дозвіл на понадлімітну видачу матеріалів чи їхню заміну має дати керівник підприємства чи інші уповноважені особи (головний інженер, заступники), хоч це і попередньо узгоджується із спеціалістами-технологами (спеціалістами планово-виробничого відділу), як і за лімітно-забірним карточками, де таких додаткових дозволів не передбачено.

При відпуску матеріалів у виробництво необхідно дотримуватись наступних вимог:

1) запаси обліковуються за вагою, обсягом, масою у суворій відповідності з нормативами витрат на визначений обсяг виробництва;

2) відпуск, як правило, здійснюється в межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3) з головним бухгалтером узгоджуються списки осіб, яким надано право вимагати зі складів запаси, а також беруться зразки їх підписів. Ці дані повинні бути повідомлені працівникам складів (комор). Запаси на виробництво видаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно призначаються для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються систематично на виробничі потреби або епізодично в цехи та відділи на адміністративні чи інші потреби (табл.. 1.6) [8, 56]

Таблиця 1.6 Основні реквізити, що характеризують операції з відпуску запасів

| Операції з відпуску виробничих запасів | Основні реквізити, що характеризують відпуск |

| 1. Відпуск виробничих запасів в цехи основного і допоміжного виробництва на виготовлення продукції, виконання робіт та надання послуг | Дата відпуску, вид операції, склад, одержувач (цех, відділ) |

| 2. Відпуск виробничих запасів на утримання та експлуатацію обладнання | Призначення, шифр витрат, найменування, сорт, розмір |

| 3. Відпуск виробничих запасів на загально-виробничі та адміністративні потреби | Номенклатурний номер, одиниця виміру |

| 4. Відпуск виробничих запасів на потреби непромислових виробництв та господарств | Кількість, ціна |

| 5. Відпуск виробничих запасів на сторону і для переробки | Сума транспортно-заготівельних витрат |

Видача (заміна) ж за загаданими актами є понадлімітною, отже, логічним є узгодження її обґрунтованості з керівництвом підприємства. Такий акт є сигнальним документом про відхилення фактичних витрат матеріалів від стандартних норм, що потребує посилення уваги до таких фактів.

В управлінському обліку, як відомо, головна увага приділяється встановленню обґрунтованих норм витрат сировини й матеріалів та оцінці відхилень від них. Самі ж відхилення виникають з різних причин. Тому насамперед необхідно виявити причини, що зумовили відхилення фактичних витрат сировини й матеріалів від установлених на підприємстві норм, оскільки тільки за цієї умови можна в майбутньому вжити заходів, що забезпечили б уникнення негативних наслідків цього. Хоч головним в управлінському обліку є попередній контроль та аналіз обґрунтованості й доцільності витрат сировини і матеріалів, що здійснюється на стадії складання первинних документів, однак нехтувати наступним контролем за фактичними даними про витрачання запасів не слід [12, 225].

Підприємство може встановити для обслуговуючих виробництв та господарств інший порядок обліку відпущених ним матеріалів.

Відпущені вказаним підрозділом матеріали враховуються як внутрішнє переміщення, тобто обліковуються за відповідними виробництвами (господарствами) на рахунках обліку оборотних матеріальних запасів, а при витрачанні матеріалів обслуговуючі виробництва та господарства подають до бухгалтерії первинні документи на витрачання, на підставі яких бухгалтерія підприємства списує з підзвіту підрозділу та відносить на відповідні рахунки обліку витрат. В такому ж порядку обліковуються матеріали, отримані від інших підприємств обслуговуючими виробництвами та господарствами [9, 104].

В діючих реєстрах (відомостях обліку витрат на виробництво) відхилення знеособлюються. Причини, що зумовлюють відхилення фактичних витрат сировини й матеріалів від встановлених норм, різні. Вони залежать від якості як норм, так і запасів, ставлення робітників до їхнього використання, умов зберігання в центрах відповідальності, рівня контролю за витрачанням. Винуватцями відхилень (причому не завжди в негативному розумінні) можуть бути як працівники центрів відповідальності: менеджери, робітники – краще або гірше використання, заміна повноцінних матеріалів відходами, спрощення технології тощо, так і відділу постачання, складів – прихований брак сировини й матеріалів, невідповідна якість, що стали причиною перевитрат у виробництві. У той же час реєстри обліку витрат виробництва, як правило, фіксують відхилення загалом за центрами відповідальності. При цьому вважається, що відхилення є наслідком організаційно-технічних неполадок, а не конструктивних (технологічних) особливостей окремих видів продукції.

Однак практика засвідчує, що відносити всі відхилення лише за рахунок цього фактора не можна. Часто знеособлений облік відхилень загалом за центром відповідальності не дає повного уявлення про їх причини. Тому управлінський облік витрачання запасів мусить розметувати їх за трьома видами відхилень від норм: прямі, що стосуються безпосередньо конкретного виробу (робіт, послуг); знеособлені – щодо групи однорідних виробів (робіт, послуг); необліковані відхилення.

Залежно від виду відхилень застосовують два основних способи їх визначення: документальний і розрахунковий (недокументований). Отже, управлінський облік витрачання запасів необхідно організувати таким чином, щоб можна було виявляти безпосередньо причини та їхніх винуватців. З цією метою реєстри аналітичного обліку витрат виробництва потрібно перебудувати, щоб формувалась інформація за номенклатурою причин і винуватців відхилень фактичних витрат сировини й матеріалів від установлених норм на підприємстві. Орієнтовно цей реєстр може мати наступний вигляд (табл.1.7) [12, 226].

Ця номенклатура дасть змогу глибше проаналізувати відхилення за кожним видом (назвою, сортом, маркою) сировини й матеріалів, оскільки забезпечує розмежування їх за факторами, а отже, інформацію про порушення технології виробництва і нераціональне використання запасів як основи ліквідації виявлених неполадок та усунення їх надалі.

Для обліку руху матеріальних цінностей усередині підприємства та їх відпуску підрозділам свого підприємства, що розташовані за межами його території, застосовується "Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів" (форма № М-11 (Дод. В)) . Накладна вимога виписується в двох примірниках і підписується головним бухгалтером або особою, на те уповноваженою [19, 51]. Накладну підписують головний бухгалтер і завідувач складу, який відпустив за нею матеріали, і особа, яка їх отримала. Якщо відбулось внутрішнє переміщення матеріалів, один примірник накладної залишається на складі, звідки матеріали видано, і є основою для списання, а інший передається завскладом, який їх отримав для оприбуткування в карточці складського обліку матеріалів [12, 227].

Таблиця 1.7. Номенклатура причин і винуватців відхилень від норм витрачання запасів

| Відхилення | Причини | Винуватці | |

| Усього, кг, м3, л, дм | На одиницю продукції, кг, м3, л, дм | ||

|

Краще – (+), гірше – (–) використання сировини й матеріалів |

Робітники, майстер, виконроб та ін., згідно з конкретними умовами |

||

| Невідповідність сировини й матеріалів за якістю |

Відділ постачання, завідувач складом та ін. |

||

|

Порушення технологічних процесів |

Менеджери центрів відповідальності, робітники, майстер та ін. |

||

| Несправність обладнання | Інженер-механік, слюсар-наладник та ін. | ||

| Брак | Технолог, робітники та ін. | ||

| Заміна матеріалів | Менеджери, технолог, завскладом | ||

1.5 Контроль обгрунтованості вибуття запасів

Управлінський облік вибуття сировини й матеріалів охоплює набагато ширший спектр, ніж рутинна реєстрація операцій з їхнього списання. Насамперед слід зазначити, що найважливішим у ньому є контроль доцільності та раціональності витрачання сировини й матеріалів, а головне забезпечення обґрунтованості нормативів витрат [12, 216].

Важливим моментом при управлінні витрачанням запасів є їх економія, яка може забезпечуватись завдяки контролю товарно виробничих цінностей за кожним робочим місцем, а також зниження матеріаломісткості продукції, при цьому попередньою формою контролю за витрачанням запасів є їх лімітування.

Ліміти відпуску матеріалів на виробництво встановлюються відділом постачання чи іншими підрозділами (посадовими особами) за рішенням керівника підприємства, з врахуванням залишків матеріалів на початок і кінець запланованого періоду.

Внесення змін до лімітів (в зв’язку з уточненням обсягів незавершеного виробництва та залишків невикористаних матеріалів в підрозділах підприємства, зміною і перевиконанням виробничої програми, зміною норм витрат, зміною мареріалів, виправленням помилок, допущених при розрахунку ліміту тощо) робиться з дозволу тих же осіб, яким надано право на їх затвердження [9, 102].

Відмінність управлінського обліку вибуття запасів від традиційної організації його на більшості підприємств саме в тому, що контроль доцільності й обґрунтованості витрачання сировини й матеріалів здійснюється в момент прийняття рішення про їхню видачу на виробництво, тоді як практика бухгалтерського обліку здавна ґрунтувалась на оцінці ефективності їхнього витрачання, коли вони вже були списані. Отже, головним в управлінському обліку є попередній контроль при вибутті запасів, на відміну від наступного контролю, характерного для традиційної організації бухгалтерського обліку сировини й матеріалів. У зв’язку з цим управлінський облік вибуття запасів ґрунтується на системі норм і нормативів витрат сировини й матеріалів.