Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Управління підприємством в умовах кризової ситуації

Курсовая работа: Управління підприємством в умовах кризової ситуації

ЗмістВступ

1 Управління в кризових ситуаціях

1.1 Методика організації управління на підприємстві

1.2 Масштаби кризового стану підприємства

1.3 Основні фактори, що обумовлюють кризовий розвиток підприємства

2 Діагностика причин виникнення кризової ситуації на підприємстві

2.1 Неплатоспроможність – основна зовнішня ознака проблемності підприємства

2.2 Комплексний підхід до діагностики неспроможного підприємства

2.3 Критерії вибору методів фінансового оздоровлення

2.4 Алгоритм вибору методів фінансового оздоровлення

3 Контроль і регулювання господарської діяльності підприємства «Ворд»

3.1 Зміст господарської діяльності

3.2 Аналіз балансового прибутку і прибутку від реалізації

3.3 Аналіз напруженості плану по прибутку

3.4 Аналіз використання основного капіталу

3.5 Аналіз оборотного капіталу

Висновки і пропозиції

Перелік використаних джерел

Вступ

Стрижневим елементом системи управління економікою є люди. Країні потрібна когорта професійних керівників, здатних вивести її з кризи. Вони повинні мати принципово нові якості на відміну від постулатів класичної теорії раціональної бюрократії Вебера, Хейнса. У першу чергу це уміння інтегрувати інтелект людей, будити в них ініціативу, творчість, новаторство, прагнення успіху, оригінальним, самостійним діям і рішенням, а також здатність залучати в організації професіоналів і утримувати їх, формувати атмосферу істинної зацікавленості всього персоналу в успіху справи, працювати на рівні високих стандартів.

Головними вимогами до менеджерів-керівників стають високий професіоналізм, знання механізмів функціонування ринку в сполученні з володінням сучасними інформаційними технологіями, у тому числі використання в цих цілях Інтернету. Рішення цієї задачі зв'язано не тільки з поглибленням підготовки в школах і вузах в області економіки, бізнесу і менеджменту, але і зі створенням по досвіду закордонних країн суспільної структури (асоціації) по формуванню в країні інституту (категорії) професійних менеджерів, ділова репутація яких засвідчувалася б цією структурою як незалежну експертизу.

Критеріями оцінки менеджерів повинні бути творчий склад розуму, стратегічний тип мислення, схильність до інновацій, уміння акумулювати енергію і здібності багатьох учасників спільної діяльності. Інтелектуальна культура фахівця управління включає здатність до методичного мислення як фактору високої результативності цієї діяльності. Це означає, що менеджер упевнено володіє сучасними методами програмно-цільового, інформаційно-аналітичного, прогнозного, проектного управління.

Сильна управлінська культура - це й уміння формувати управлінські концепції, програми, проекти, повага до державних і громадських організацій, законам, нормам моралі, а також розробка й успішна реалізація ефективних управлінських технологій, що акумулюють знання, досвід, енергію, ініціативу, творчість багатьох особистостей.

Необхідно враховувати, що джерелом і умовою ініціативи і заповзятливості є інтелектуальна свобода особи, що базується на гарантії права приватної власності. Тому що здатні керівники являють собою «золотий фонд нації», найважливішою задачею повинне бути формування в країні інституту високопрофесійних фахівців з управління, створення умов для утримання їхній у сфері активної діяльності за допомогою діючих методів мотивації до праці на благо країни, підтримання їхнього високого суспільного статусу.

У сучасному світі швидкими темпами може розвиватися тільки та країна, що створить сприятливі можливості для максимального росту інтелекту фахівців області менеджменту й у цілому інтелектуального потенціалу управління. Прикладом тому є Японія, менеджмент якої загальновизнано вже зараз являє собою модель XXI в. Японці, купуючи в США підприємства, як правило, не змінюють техніку, а тільки системи управління, соціальну організацію, мотивацію, підсистему навчання, нарощують потенціал інтелектуальної діяльності. Менеджмент XXI в. - це соціальний менеджмент.

Актуальність роботи зв'язана з існуючими економічними умовами господарювання підприємств і необхідністю здійснення реформування структури управління як на самім підприємстві, так і в галузі в цілому.

Об'єктом дослідження є управлінські концепції, методика організації управління на підприємстві і процес створення функціональних моделей управління в кризових ситуаціях.

Задачі дослідження: вивчити теоретичні джерела, урядові документи і накопичений досвід по реформуванню управлінської структури підприємств і організації управління в умовах кризової ситуації; розглянути існуючі управлінські концепції, методику організації, діагностику і створення функціональних моделей управління на підприємстві й у галузі і їхнє використання на практиці в кризових умовах; нові підходи до реструктуризації і антикризового управління.

1 Управління в кризових ситуаціях

1.1 Методика організації управління на підприємстві

антикризове управління фінансове оздоровлення платоспроможність

Однієї з важливих задач по висновку підприємства з кризової ситуації є вибір такої оптимальної управлінської структури, що найкраще відповідала би цілям і задачам підприємства, а також впливає на нього зовнішнім і внутрішнім факторам в існуючих і очікуваних умовах функціонування підприємства.

Насамперед, керівнику необхідно спочатку виробити власна думка, особисту концептуальну (бажану, «ідеальну») модель управління підприємством. Для цього керівнику необхідно поставити мета стратегічного розвитку підприємства з урахуванням ефективного використання його потенціалу.

Для розробки стратегії і тактики реалізації обраної мети необхідний стратегічний аналіз складових оргструктури підприємства:

Ø рівня спеціалізації, концентрації, кооперування, централізації виробництва;

Ø функцій, управлінських процесів, складу управлінських ланок і їхньої взаємодії, ступінь централізації управління;

Ø рівня господарської самостійності підприємства і його підрозділів, філій, госпрозрахункових зв'язків, організації внутрівиробничого госпрозрахунку;

Ø рівня використання економічних, організаційних і соціально-психологічних методів управління;

Ø підсистем управління, що забезпечують, (кадрового, інформаційного, технічного забезпечення й ін.).

Однак однієї, оптимальної для всіх ситуацій оргструктури підприємства не існує. Відносна ефективність того чи іншого типу визначається зовнішніми і внутрішніми факторами.

Зовнішні умови визначають мети управління ресурсами оргструктури, обумовлені зміною суспільних потреб і необхідністю взаємодіяти з іншими системами зовнішнього середовища: вищестоящими організаціями, регіональними органами, банками, постачальниками і споживачами.

Внутрішні умови функціонування виробничої системи визначають мети управління ресурсами оргструктури, обумовлені необхідністю забезпечити ефективне управління всіма ресурсами виробничої системи: технічними, технологічними, кадровими і т.д. Поєднує підрозділу єдність цілей, що є елементом як процесу планування, так і організації і не дає підрозділам можливості «тягти» її в різних напрямках, розпорошуючи сили і здібності досягти загального цілей підприємства.

Основні параметри оргструктури управління: чисельність управлінського персоналу по функціях управління; чисельність лінійного управлінського персоналу; кількість рівнів ієрархії системи управління підприємством; кількість структурних ланок на кожнім рівні; ступінь централізації функцій управління; обсяг робіт з управління підприємством, що залежить від складу і змісту функцій управління, трудомісткості і періодичності рішення задач управління.

Мети виробництва покликані забезпечити організаційний потенціал підприємства, що складає із сукупності ресурсів: ресурси управлінського персоналу (можливість ставити оперативні і стратегічні цілі і формувати оптимальні управлінські рішення, що забезпечують досягнення цих цілей); ресурси технічного оснащення управлінської праці (надійність комплексу технічних засобів, що забезпечує безперебійне функціонування системи управління і швидке реагування на зміну цілей виробництва); ресурси інформаційного забезпечення (забезпечення управлінського персоналу достовірною інформацією в повному обсязі в необхідний час і необхідне місце для вироблення оптимальних управлінських рішень).

Керівник повинний забезпечувати керівництво організації, тобто 2/3 робочого часу знаходитися в контакті з підлеглими (направляти, керувати, навчати, змінювати т.п.). Інший час у нього іде на виконання допоміжних управлінських функцій: планування, аналіз фінансового стану, контроль і т.д.

Керівник повинний мати в підпорядкуванні достатня кількість підлеглих: їхній надлишок приводить до неефективного управління, а недолік - до того, що керівник починає занадто докладно придивлятися до роботи кожного співробітника.

Прагнення до мінімізації кількості ланок управління, що дає економію оплати управлінської праці і сприяє росту продуктивності праці низових виконавців.

Виконавці повинні займатися чітко обмеженим колом задач, а не розкидатися і не витрачати сили на виконання занадто великого числа справ одночасно.

Не повинно бути дублювання функцій підрозділів, що відбувається через неправильний розподілу функцій. Дублювання дуже дорогостояще.

Усі рішення по удосконалюванню системи управління приймаються на основі системного підходу, тобто всі удосконалювання повинні враховувати економічні, технічні, соціальні наслідки, вплив на конкурентноздатність і ефективність.

Ефективне впровадження змін у структурі управління можливо тільки при активній участі всього колективу. Для цього необхідно своєчасне інформування і пропаганда доцільності внесених змін.

Організаційна структура залежить від плану підприємства, зміна плану приводить до зміни управлінської структури, і цей процес нескінченний.

У нових умовах господарювання в підприємства виникає нова потреба - визначити майбутнє, сформувати напрямку, стратегію своєї діяльності на тривалу перспективу. На життєдіяльність підприємства в ринкових умовах істотний вплив робить фактор невизначеності. Цей фактор паралізує діяльність багатьох підприємств; керівництво невпевнене, чи зможе продукція знайти збут, чи удасться дістати комплектуючі, зберегти кваліфіковані кадри, одержати кредитні ресурси. Гострота проблеми знижується, якщо забезпечується рівновага між стратегічною і поточною орієнтацією діяльності підприємства.

В умовах ринкової економіки необхідно досить детально вивчити всі елементи кон'юнктури ринку - пропозиція, попит, ціну, минуле, сьогодення і майбутнє, відповідно до цього будувати діяльність підприємства. Постійний і цілеспрямований моніторинг – збір, аналіз, узагальнення інформації про стан і тенденції зовнішнього і внутрішнього середовища підприємства - найважливіша складова частина маркетингу.

З метою забезпечення маневреності дій підприємства при зміні чи збуту попиту продукції служба маркетингу повинна визначати:

Ø Формування первісного варіанта цілей і функцій. Критерії вибору цілей: ціль гарна, якщо вона зорієнтована на результативність; піддається зміні; досяжна; вимоглива; однозначна; колегіально прийнята; має визначену гнучкість.

Ø Формування функцій системи управління за принципом ієрархії: більш важливі (верхній рівень) і що деталізують (нижній рівень).

Ø Формування варіантів оргструктури. Тут орієнтовно оцінюється трудомісткість, необхідна чисельність персоналу, корисність і інші характеристики.

Ø Вибір і обґрунтування варіанта управлінської структури. Шляхи: формування структури «знизу» - групування функцій, задач, робіт у блоки і виділення на основі цього підрозділів; формування структури «зверху» - керівник пропонує варіанти структури і її підрозділів, по яких потім розподіляються функції; вибір оргструктури аналогічної системи управління.

Ø Варіант повинний забезпечити ефективну роботу апарата управління і стабільний приріст прибутку.

Ø Розробка програми впровадження проекту - включає заходу щодо перекладу системи з існуючого стану в проектне.

Ø Регулювання й уточнення проекту - включає перевірку відповідності стану системи проектному, а також прив'язку проекту до конкретних умов даного підприємства.

Ø Як і всякий проект, упровадження розроблений нововведень повинне здійснитися у встановлений термін і з дотриманням проектного рівня витрат.

Основні принципи організаційно-управлінської структури комплексу і бізнесів-одиниць наступні:

Ø здатність гнучко реагувати на зміни ринку, що полягає в адаптивних можливостях як окремих бізнесів-одиниць, так і комплексу в цілому (свого роду «запас міцності» бізнесу-одиниці, комплексу). Це і необхідне інформаційне забезпечення, і запас виробничих потужностей, і наявність можливостей перебудови техпроцесу, і налагоджена маркетингова робота, і т.д.;

Ø забезпечення оптимального рівня децентралізації управлінських рішень;

Ø організація і виконання функції, реалізованої комплексом (бізнесом-одиницею), закріплені за конкретною службою, бізнесом-одиницею, не допускаючи дублювання;

Ø відповідальність за організацію і виконання функції персоніфікована.

Роль центра (керуючої компанії) комплексу полягає насамперед у тім, що це стратегічний менеджер, і, відповідно, під цю роль визначається склад функцій, оргструктура, положення, інструкції й інші методичні матеріали по керуванню як самого центра, так і вхідних у комплекс бізнесів-одиниць.

Організаційна структура повинна бути закріплена (описана) затвердженим положенням, що визначає:

Ø склад основних напрямків діяльності;

Ø склад основних функцій управління (маркетингу, організації виробництва, фінансів, економіки, бухучета, персоналу, інформаційного забезпечення й ін.);

Ø тип структури (лінійна, лінійно-функціональна, дивізіональна, матрична, комбінована);

Ø склад організаційних ланок і функції, що закріплюються за ними, по здійсненню напрямків діяльності з визначенням порядку роботи з їхнього виконання (права, обов'язку, терміни, міри заохочення і покарання);

Ø порядок контролю відповідності організаційної структури напрямкам діяльності і персоніфікацію відповідальності за виконання цієї функції контролю.

Відповідно до вищевказаних принципів оргструктури і положеннями повинні бути чітко визначені функції кожного підрозділу центральних служб комплексу і бізнесів-одиниць, що закріплюються в розроблювальних положеннях. Доцільно для цього дати керівникам загальну з комплексу методику.

У залежності від конкретних умов і в першу чергу безпосередньо від установленого рівня самостійності бізнесів-одиниць приймаються рішення про централізацію-децентралізацію функцій управління в комплексі.

1.2 Масштаби кризового стану підприємства

Масштаби кризового стану підприємства визначаються на основі проведеної диференційованої чи інтегральної оцінки погрози банкрутства з метою вибору відповідного фінансового механізму захисту від її.

Практика фінансового менеджменту використовує при оцінці масштабів кризового стану підприємства три принципових характеристики: а) легка криза; б) важка криза; в) катастрофа.

При необхідності кожна з цих характеристик може одержати більш заглиблену диференціацію. У таблиці 1.1 приведені критерії формування таких характеристик, а також найбільш адекватний їм спосіб реагування (включення захисних фінансових механізмів).

Таким чином, ідентифікація масштабів кризового стану підприємства дозволяє визначити принциповий напрямок використовуваних форм і методів його фінансового оздоровлення.

Таблиця 1.1. Масштаби кризового стану підприємства і можливих шляхів виходу з нього

| Імовірність банкрутства за результатами оцінки | Масштаб кризового стану підприємства | Спосіб реагування |

| Можлива | Легка криза | Нормалізація поточної фінансової діяльності |

| Висока | Важка криза | Повне використання внутрішніх механізмів фінансової стабілізації |

| Дуже висока | Катастрофа | Пошук ефективних форм санації (при невдачі - ліквідація) |

1.3 Основні фактори, що обумовлюють кризовий розвиток підприємства

Вивчення основних факторів, що обумовлюють кризовий розвиток підприємства, є заключним етапом діагностики банкрутства. Тому що фактори, що обумовлюють кризовий розвиток підприємства, є одночасно формою реалізації окремих видів фінансових ризиків, вони також підрозділяються в процесі вивчення на дві основні групи:

а) не залежні від діяльності підприємства (зовнішні чи екзогенні фактори);

б) залежні від діяльності підприємства (внутрішні чи ендогенні фактори).

Зовнішні фактори кризового розвитку у свою чергу підрозділяються при аналізі на три підгрупи:

Ø соціально-економічні фактори загального розвитку країни. У складі цих факторів розглядаються тільки ті, котрі впливають на господарську діяльність даного підприємства, тобто формують потенціал ризику його банкрутства;

Ø ринкові фактори. При розгляді цих факторів досліджуються негативні для даного підприємства тенденції розвитку товарних (як по сировині і матеріалам, так і по продукції, що випускається,) і фінансового (грошового, фондового і валютного) ринків;

Ø інші зовнішні фактори. Їхній склад підприємство визначає самостійно з урахуванням специфіки своєї господарської діяльності.

Внутрішні фактори кризового розвитку також підрозділяються при аналізі на три підгрупи в залежності від особливостей формування грошових потоків:

Ø фактори, зв'язані з виробничою діяльністю,

Ø фактори, зв'язані з інвестиційною діяльністю,

Ø фактори, зв'язані з фінансовою діяльністю.

Основні фактори кожної групи приведені на Рис.1.1.

У процесі вивчення факторів визначається їхній вплив на характер кризового розвитку підприємства. Кількісно ступінь цього впливу може бути визначена за допомогою одно- чи багатофакторних кореляційних моделей. За результатами такої оцінки проводиться ранжирування окремих факторів по ступені їхнього негативного впливу на фінансовий стан підприємства.

На заключному етапі здійснюється прогноз розвитку окремих факторів, що роблять найбільш істотний негативний вплив і зухвалих найбільшу погрозу банкрутства підприємства в майбутньому періоді.

Факторний аналіз кризового розвитку підприємства дозволяє конкретизувати форми і методи фінансового його оздоровлення.

| Основні фактори, що обумовлюють кризовий розвиток підприємства | |||||||

|

Зовнішні ( екзогенні ) фактори |

Внутрішні (ендогенні) фактори |

||||||

|

Загальноекономічні фактори |

Ринкові фактори |

Інші фактори |

Виробничі фактори |

Інвестиційні фактори |

Фінансові фактори |

||

| 1. Спад обсягу національного доходу | 1. Зниження ємності внутрішнього ринку | 1.Політичні фактори | 1. Неефективний маркетинг | 1. Неефективний фондовий портфель | 1.Неефективна фінансова стратегія | ||

| 2. Ріст інфляції | 2. Посилення монополізму на ринку | 2. Негативні демографічні фактори | 2. Неефективна структура поточних витрат | 2. Висока тривалість будівельно-монтажних робіт | 2.Неефективна структура активів (низька ліквідність) | ||

| 3. Уповільнення платіжного обороту | 3. Істотне зниження попиту | 3. Стихійні лиха | 3. Низький рівень використання основних фондів | 3. Істотна перевитрата інвестиційних ресурсів | 3.Надмірна частка позикового капіталу | ||

| 4. Нестабільність податкової системи | 4. Ріст пропозиції товарів-субститутів | 4.Погіршення криміногенної ситуації | 4.Високий рівень сезонних і страхових запасів | 4.Недосягнення запланованих обсягів прибутку по реалізованих проектах | 4. Висока частка короткострокових джерел залучення позикового капіталу | ||

| 5. Нестабільність регулюючого законодавства | 5. Нестабільність фінансового ринку | 5.Недостатньо диверсіфікований асортимент продукції | 5. Неефективний інвестиційний менеджмент | 5. Ріст дебіторської заборгованості | |||

| 6. Зниження рівня реальних доходів населення | 6. Зниження активності фондового ринку | 6.Неефективний виробничий менеджмент | 6.Висока вартість капіталу | ||||

| 7. Ріст безробіття | 7. Нестабільність валютного ринку | 7. Перевищення припустимих меж фінансових ризиків | |||||

| 8. Неефективний фінансовий менеджмент | |||||||

Рис. 1.1. Основні фактори, що обумовлюють кризовий розвиток підприємства

2 Діагностика причин виникнення кризової ситуації на підприємстві

2.1 Неплатоспроможність – основна зовнішня ознака проблемності підприємства

Як уже було з'ясовано, основним критерієм прояву кризової ситуації на підприємстві є його неплатоспроможність – неможливість підприємства погасити свої зобов'язання. Вона виявляється в порушенні фінансових потоків, що забезпечують виробництво і реалізацію продукції.

Причинами неплатоспроможності є фактори, що впливають на зниження чи недостатній ріст виторгу від реалізації і випереджальний ріст зобов'язань.

Неплатоспроможність як порушення фінансового обороту відбивається в дефіциті оборотних активів, що можуть бути спрямовані на погашення зобов'язань.

Оцінюючи й аналізуючи фінансово-економічну діяльність проблемного підприємства в ході антикризового управління, виявляються й усуваються фактори, що визначають неплатоспроможність підприємства.

2.2 Комплексний підхід до діагностики неспроможного підприємства

Маючи одну тільки неплатоспроможність, неможливо правильно й адекватно оцінити реальне положення справ на підприємстві. Для з'ясування причин і вироблення конкретних рекомендацій необхідно визначити сутність прояву кризових тенденцій (тобто неплатоспроможність виступає як результат прояву ряду факторів у фінансово-економічній діяльності підприємства).

Фінансовий стан підприємства розглядається як результат взаємодії всіх елементів системи фінансових відносин усередині підприємства і визначається всією сукупністю виробничо-господарських факторів. Дія кожного з факторів може бути основою для висновків про можливості фінансового оздоровлення підприємства.

З огляду на, що підприємство є одночасно і суб'єктом, і об'єктом у системі антикризових процедур, найбільш важливим представляється розподіл факторів на зовнішні і внутрішні.

Зовнішні не залежать від організації роботи самого підприємства, їхня зміна не підвладно волі підприємства. До таких факторів відносяться: зміна системи оподатковування, ріст тарифів на енергоносії, транспортні перевезення і зміст соціальних об'єктів підприємства.

Внутрішні прямо залежать від рівня антикризового менеджменту на підприємстві і є основою для визначення внутрішніх резервів відновлення платоспроможності.

Комплексний підхід до діагностики фінансового стану заснований на послідовній оцінці дії внутрішніх і зовнішніх факторів, що визначають глибину фінансової кризи, вибір і перспективність застосування методів фінансового оздоровлення. Діагностика фінансового стану здійснюється в наступній логічній послідовності:

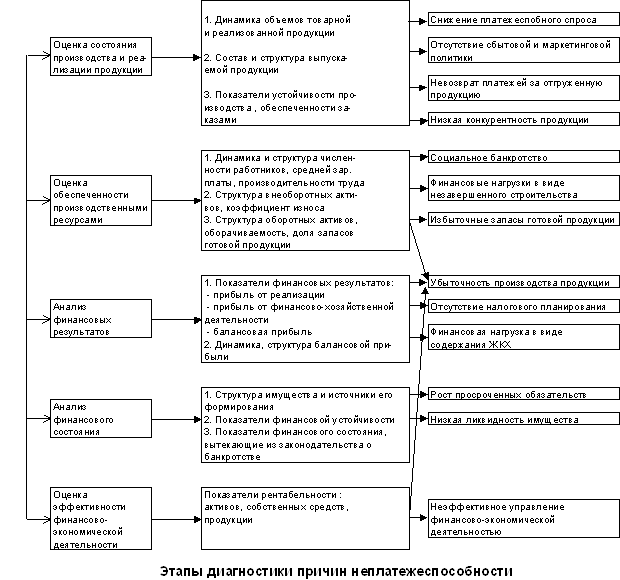

1) стан реалізації і виробництва продукції – визначальна характеристика заможності підприємства. Ця здатність характеризується обсягом продукції, зробленої і реалізованої в звітному періоді. Оцінка стану виробництва і реалізації продукції підприємства включає вивчення: динаміки виробництва і реалізації продукції; стійкості її виробництва і збуту; розрахунків зі споживачами продукції; складу і структури продукції, що випускається, і її конкурентноздатності.

Рис.2.1. Диагностика финансового состояния

2) склад і структура продукції, що випускається - до складу товарної продукції включаються: основна продукція; роботи промислового характеру; товари народного споживання; інша продукція. Структура продукції відбиває питому вагу окремих видів продукції в загальному обсязі. Збереження пропорцій між окремими видами продукції характеризує стійкий стан виробництва. Зниження питомої ваги основних видів продукції є індикатором спаду виробництва;

3) конкурентноздатність продукції – характеризується ступенем задоволення конкретної потреби в порівнянні з кращої аналогічний на даному ринку. Оцінка конкурентноздатності і ринкової привабливості продукції, що випускається, ґрунтується на аналізі: місткості ринку продукції, що випускається; конкурентноздатності виробів; асортименту виробів, що випускаються; визначення відповідності відпускних цін а продукцію її конкурентним характеристикам;

3.1) оцінка місткості ринку

3.2) оцінка частки підприємства на ринку

3.3) класифікація порівнюваних параметрів

4) наявність і ефективність використання виробничих ресурсів – склад виробничих ресурсів: персонал, позаоборотні активи, оборотні активи.

Персонал - оцінка забезпеченості підприємства трудовими ресурсами і їхнього використання повинна здійснюватися з метою діагностики соціального банкрутства, що виражається зниженням чисельності, рівня кваліфікації працівників, заробітної плати.

Позаоборотні активи - у процесі оцінки вартості і структури позаоборотних активів необхідно визначити питому вагу позаоборотних активів у вартості майна; структуру позаоборотних активів по наступним видах: нематеріальні активи; основні засоби; незавершене будівництво; довгострокові фінансові вкладення.

Аналіз фінансового навантаження – у процесі визначається 1) фінансове навантаження у виді потреби в засобах на завершення капітального будівництва. Для розробки заходів щодо фінансового оздоровлення необхідно оцінити ступінь готовності незавершених об'єктів і невстановленого обладнання, обсяг засобів для завершення будівництва, а також можливі варіанти використання незавершеного будівництва; 2) прибутковість довгострокових фінансових вкладень підприємства. Аналіз фінансового стану неплатоспроможних підприємств показує, що довгострокові фінансові вкладення, як правило, неліквідні.

Оборотні активи – активи підприємства, представлені у виді: запасів товарно-матеріальних цінностей; витрат майбутніх періодів; засобів, що знаходяться на рахунках; тимчасово вільних коштів - оцінка здійснюється з позицій ліквідності і можливості їхньої мобілізації для погашення кредиторської заборгованості. Оцінка оборотних активів для діагностики неспроможності включає аналіз: - динаміки вартості і структури оборотних активів; - ліквідність оборотних активів; - ефективність використання оборотних коштів.

Аналіз вартості і структури оборотних активів – аналіз вартості оборотних активів включає вивчення структури оборотних активів і її зміни з метою оцінки їхньої ліквідності. Аналіз структури здійснюється на основі інформації, що міститься в розділі 2 активу балансу, по наступним видах: виробничі запаси; незавершене виробництво; готова продукція і товари для перепродажу; товари відвантажені; витрати майбутніх періодів; дебіторська заборгованість; кошти і короткострокові фінансові вкладення.

Аналіз оборотності оборотних активів – фінансово-економічний стан підприємства, його платоспроможність знаходяться в безпосередній залежності від оборотності засобів, вкладених в активи. Чим вище показники оборотності, тим швидше засобу, вкладені в активи, перетворюються в кошти, якими підприємство розплачується за своїми обов'язками. Окремі види поточних активів підприємства мають різну швидкість обороту. Показники оборотності відбивають структуру оборотних активів підприємства і залежать від їхніх видів, запасів товарно-матеріальних цінностей, дебіторської заборгованості. Тривалість обороту поточних активів підприємства визначається сукупним впливом факторів зовнішнього і внутрішнього характеру. До зовнішнього відносяться: галузева приналежність; сфера діяльності підприємства; масштаби підприємства; умови господарювання підприємства, що включають налагодженість зв'язків з постачальниками і споживачами, платоспроможний попит на продукцію підприємства. До внутрішніх факторів, що визначають ефективність стратегії управління активами підприємства, відносять: система управління витратами; цінова політика; наявність облікової політики, що дозволяє використовувати обґрунтовані методи оцінки товарно-матеріальних запасів.

Висновок: Спад виробництва, ознаки соціального банкрутства , високий ступінь зносу основних засобів, низька ліквідність оборотних коштів - кожної з цих взаємозалежних факторів може стати причиною неплатоспроможності підприємства. Неплатоспроможність виявляється в такім розміщенні і використанні фінансових ресурсів, при якому підприємство на може погасити свої зобов'язання перед кредиторами. Тому необхідно визначити вплив показників, що характеризують економічний стан підприємства, на розміщення й ефективність використання фінансових ресурсів.

1) оцінка фінансового результату діяльності – фінансові результати діяльності підприємства оцінюються за допомогою абсолютних і відносних показників.

До абсолютних показників відносяться: прибуток (збиток) від реалізації продукції (робіт, послуг); прибуток (збиток) від іншої реалізації; доходи і витрати від позареалізаційних операцій; балансова (валова) прибуток; чистий прибуток. Ці показники відбивають абсолютний прибуток господарювання.

До відносних показників відносяться різні співвідношення прибутку і витрат (чи вкладеного капіталу). Економічний зміст показників рентабельності – вони відбивають прибуток, одержуваний з кожної гривні засобів (власних чи позикових), вкладених у підприємство.

Основними задачами оцінки фінансового результату при діагностиці неплатоспроможності є: - оцінка динаміки показників прибутку і рентабельності за аналізований період; - аналіз джерел і структури балансового прибутку; - виявлення резервів підвищення прибутку і рівня рентабельності.

2) фінансовий стан підприємства і його фінансова стійкість – фінансовий стан підприємства характеризується системою показників, що відбивають наявність, розміщення і використання фінансових ресурсів підприємства. Задачами оцінки фінансового стану підприємства є: - оцінка майнового стану підприємства: вартість, структура і джерела формування майна; - оцінка напрямків використання фінансових ресурсів; - визначення показників фінансової стійкості й автономності підприємства; - оцінка платоспроможності.

При діагностиці причин неплатоспроможності необхідно зробити акцент на виявленні основних напрямків відтоку фінансових ресурсів від активів, що беруть участь у виробничому процесі, до активів, що є навантаженням на фінансовий організм підприємства.

Аналіз фінансової стійкості – структура балансу, тобто співвідношення між окремими розділами активу і пасиву балансу підприємства, відбиває фінансову стійкість і автономність підприємства на основі розрахунку ряду фінансових показників: коеф. автономії, відношення позикових і притягнутих засобів до власних засобів, ступінь забезпеченості запасів і витрат власними оборотними коштами і т.д.

3) ефективність управління фінансовими ресурсами.

Такий методологічний підхід до діагностики неспроможності підприємства дозволяє установити причини, ступінь глибини кризи і можливість підвищення конкурентних переваг і фінансового оздоровлення.

Методи фінансового оздоровлення, застосовувані до конкретного підприємства, залежать від глибини фінансової кризи. Комплексна оцінка фінансово-економічного стану дозволить визначити на якій стадії неспроможності знаходиться підприємство: схованої стадії банкрутства, що виявляється в росту зобов'язань і погіршенні структури балансу; стадії фінансової нестійкості, що виявляється в неузгодженості фінансових потоків і виникненні хронічної неплатоспроможності, що супроводжується зниженням виробничого і ринкового потенціалу підприємства, наявністю ознак соціального банкрутства.

Діагностика фінансово-економічного стану дозволяє визначити загальні, типові й індивідуальні причини влучення підприємств у «зону неплатоспроможності».

ЗАГАЛЬНІ – до загальних причин неплатоспроможності підприємств, виявленим у результаті оцінки їхнього фінансово-економічного стану, можна віднести наступні:

Ø Низька конкурентноздатність продукції українських підприємств, що виражається в низьких споживчих характеристиках товарів і у високих цінах.

Ø Несвоєчасне надходження виторгу від продажу ліквідних товарів.

Ø Низька питома вага грошової складової у виторзі від реалізації продукції в зв'язку з бартерним характером товарних відносин між підприємствами.

Ø Дебіторська заборгованість держави за замовлену, але неоплачену продукцію.

Ø Великі витрати по змісту відомчого житлового фонду, що залишився на підприємстві.

Ø Заборгованість підприємств перед організаціями-монополістами, що продають електроенергію, газ, тепло і воду.

Ø Невикористовувані виробничі, адміністративні і побутового приміщення, що стали вільними через скорочення виробництва.

ТИПОВІ – на думку фахівців, що проводили аналіз фінансово-економічного стану ряду неплатоспроможних підприємств, були виявлені часто зустрічаються (типові) причини неплатоспроможності:

Ø Чи відсутність неправильне ведення платіжного календаря – фінансового документа в який докладно відбивається оперативний грошовий обіг підприємства. У платіжному календарі повинне бути представлений рух коштів по термінах з надходження і використання.

Ø «Котлової» облік витрат на виробництво і реалізацію продукції, що, що не дозволяє проводити диференційовану оцінку рентабельності різних видів діяльності.

Ø Включення в собівартість реалізованої продукції витрат, не зв'язаних з її виробництвом і реалізацією, що приводить до утворення збитків від основної виробничої діяльності.

Ø Неефективне управління майновим комплексом.

2.3 Критерії вибору методів фінансового оздоровлення

Кожне неплатоспроможне підприємство має індивідуальні причини влучення в кризовий фінансовий стан, що зв'язані з неправильним вибором ринкової ніші, організацією маркетингової і збутової політики, неправильною організацією орендних відносин.

Ступінь неспроможності підприємства визначається на основі показників оцінки фінансово-економічного стану. Групи показників – індикаторів фінансово-економічного стану – утворять критерії застосування до підприємства методів фінансового оздоровлення.

Критеріями вибору методів фінансового оздоровлення є наступні групи показників:

1 група: Показники, що характеризують зовнішні ознаки неспроможності і випливають із законодавства об банкрутства:

Ø показники оцінки структури балансу – коефіцієнт поточної ліквідності (Кп.л.) і коефіцієнт забезпеченості власними засобами (Кзвз);

Ø коефіцієнт ваги прострочених зобов'язань.

До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності.

2 група: Показники, що характеризують ефективність управління підприємством:

Ø рентабельність продукції;

Ø рентабельність активів;

Ø рентабельність власного капіталу;

Ø наявність збитків.

Для неплатоспроможного підприємства будемо вважати задовільними позитивні значення показників рентабельності і відсутність збитків.

До підприємства-боржника, що має незадовільні значення показників другої групи, застосовуються локальні заходи щодо поліпшення фінансового стану.

3 група: Показники, що характеризують виробничий і ринковий потенціал:

Ø показники стану виробництва і реалізації продукції;

Ø показники стану і використання виробничих ресурсів: чисельність персоналу, продуктивність праці, коефіцієнт зносу основних фондів, фондовіддача, структура оборотних активів, оборотність оборотних активів.

У результаті діагностики фінансово-економічного стану визначається можливість збереження і використання виробничого і ринкового потенціалу підприємства. На основі оцінки показників третьої групи приймається рішення про збереження боржника чи про застосування ліквідаційних процедур.

Незадовільні значення показників виробничого і ринкового потенціалу свідчать про глибоку фінансову кризу і вимагають, у випадку збереження підприємства, послідовного застосування всього комплексу фінансового оздоровлення.

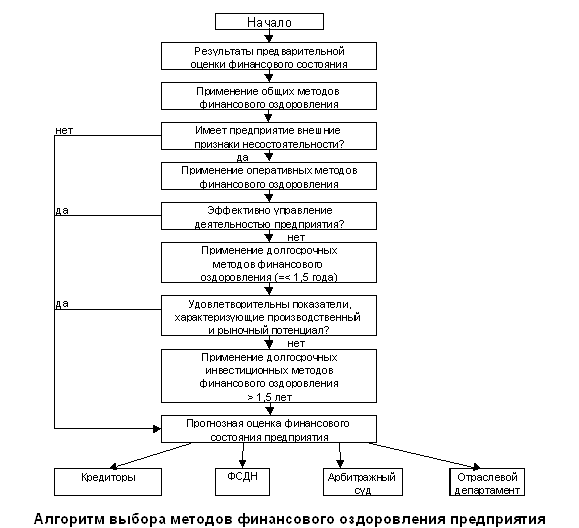

2.4 Алгоритм вибору методів фінансового оздоровлення

Алгоритм фінансового оздоровлення включає наступні етапи:

1 етап: Усунення зовнішніх факторів банкрутства. Ціль застосування методів першого етапу – доведення коефіцієнта поточної ліквідності і забезпеченості власними оборотними коштами до нормативного рівня. Оперативні методи відновлення платоспроможності: удосконалювання платіжного календаря; регулювання рівня незавершеного виробництва; переклад низькооборотних активів у високооборотні; переоформлення короткострокової заборгованості в довгострокову; проведення інших оперативних заходів.

Рис.2.2. Алгоритм вибору методу фінансового оздоровлення

2 етап: Проведення локальних заходів щодо поліпшення фінансового стану. Ціль застосування даних методів фінансового оздоровлення – забезпечення стійкого фінансового положення підприємства в середньостроковій перспективі, що виявляється в стабільному надходженні виторгу від реалізації, достатньому рівні ліквідності активів, підвищення рентабельності продукції. Застосовуються наступні локальні методи: установлення шляхів призупинення штрафних санкцій за прострочену кредиторську заборгованість; забезпечення достатності фінансових ресурсів для покриття знову виникаючих поточних зобов'язань, поступове погашення старих боргів. При реалізації методів другого етапу оцінюється можливість залучення додаткових внутрішніх джерел фінансування. До таких джерел відносяться: реалізація непотрібних і невикористовуваних високооборотних активів, скорочення витрат до мінімально припустимого рівня, проведення енерго- і ресурсозберігаючих заходів.

3 етап: створення стабільної фінансової бази (довгострокові методи фінансового оздоровлення). Застосування даних методів вимагає залучення додаткових інвестицій. Метою довгострокових методів фінансового оздоровлення є забезпечення стійкого фінансового положення підприємства в довгостроковій перспективі – створення оптимальної структури балансу і фінансових результатів, стійкості фінансової системи підприємства до несприятливих зовнішніх впливів. Довгостроковими методами фінансового оздоровлення є: активний маркетинг із метою пошуку перспективної ринкової ніші; пошук стратегічних інвестицій; зміна активів під нову продукцію.

Ефективність застосування методів фінансового оздоровлення визначається шляхом фінансового прогнозування, що дає можливість порівнювати різні варіанти антикризового управління, попереджати негативні наслідки реалізації антикризових процедур.

3 Контроль і регулювання господарської діяльності підприємства «Ворд»

3.1 Зміст господарської діяльності

Підприємство «Ворд» займається постачанням імпортних деревооброблюючих верстатів з Німеччини й інших країн Європи.

Економічний аналіз господарської діяльності починаємо з комплексного огляду основних показників, що характеризують кінцевий результат роботи підприємства.

При комплексному огляді загальних результатів господарської діяльності оцінимо виконання планових завдань і проаналізуємо динаміку найважливіших показників обсягу і прибутку.

На основі інформації, отриманої в результаті огляду показників, складемо програму подальшого аналізу.

Виконання плану і динаміку показників щодо попереднього року визначаємо обчисленням відсотків, а також відхилень в абсолютних величинах.

Аналітичні розрахунки, представлені в таблиці 3.1, дозволяють оцінити виконання плану за основними показниками, виявити їхнє відхилення від фактичних даних попереднього періоду.

Таблиця 3.1. Аналітичні розрахунки

| № | показники |

факт за пред. рік |

дані за звіт рік за планом | дані за звіт рік по факті | виконання плану,% |

ріст % до пред. року |

відхилення від плану | відхилення від пред.рік |

| 1. | обсяг вироб.прод | 83905 | 84920 | 101,2 | +1015 | |||

| 2. | обсяг реал.прод | 83600 | 84023 | 84330 | 100,4 | 100,9 | +307 | +730 |

| 3 | залишок нер.прод.на кінець звіт.року | 4300 | 4182 | 4890 | 116,9 | 113,7 | +708 | +590 |

| 4 | приб. від ін реал. | 320 | - | 140 | - | 43,8 | +140 | -180 |

| 5 | позареал.доходи | 250 | - | 180 | - | 72,0 | +180 | -70 |

| 6 | позареал витрати | 405 | - | 380 | - | 93,8 | +380 | -25 |

| 7 | приб. від реал. | 22300 | 22423 | 21590 | 96,3 | 96,8 | -833 | -710 |

| 8 | баланс. прибуток | 22465 | 22423 | 21530 | 96,0 | 95,8 | -893 | -935 |

| 9 | собі варт. ін. прод. | - | 61220 | 63150 | 103,2 | - | +1930 | - |

| 10 | собі варт. реал прод | 61300 | 61600 | 62740 | 101,9 | 102,4 | +1140 | +1440 |

За даними таблиці не можна позитивно оцінити роботу підприємства, оскільки прибуток як балансова, так і реалізаційна знизилася, не дивлячись на те, що в звітному році обсяги зробленої і реалізованої продукції зросли.

Зниження прибутку - найбільш великий недолік. Прибуток від реалізації знизилася на 3,2% (710 т.грн.) у порівнянні з попереднім роком. Крім цього підприємство не справилося з виконанням плану по прибутку, він виконаний тільки на 96,3% (недоотримано 833 т.грн.). Що стосується балансового прибутку, то вона знизилася на 4,2% у порівнянні з попереднім роком, що склало 935 т.грн. і на 4% у порівнянні з планом (893т.грн.).

У звітному році перевиконаний план по обсягах зробленої і реалізованої продукції (101,2% і 100,4%). Ці показники зросли і щодо попереднього року.

Як видно з таблиці планом передбачалося зниження залишків , насправді ж залишок зріс як до плану, так і до попереднього року.(116,9%і 113,7%), що склало 708т.грн. і 590т.грн.

Розглянемо ще додаткові показники.

Не дивлячись на те, що доходи від іншої реалізації і позареалізаційних доходів знизилися в порівнянні з попереднім роком, вони все-таки були отримані, що позитивно впливає на балансовий прибуток.

У той же час позареалізаційні доходи виявилися менше збитків на 200т.грн., що знизило балансовий прибуток на цю суму. Хоча в порівнянні з попереднім роком позареалізаційні доходи знизилися на 25т.грн., тобто в звітному році підприємством було сплачено менше штрафів, пенні й інших виплат.

Така попередня оцінка господарської діяльності підприємства. Тепер зробимо більш глибокий аналіз діяльності і з'ясуємо, що вплинуло на зниження прибутку в звітному році.

3.2 Аналіз балансового прибутку і прибутку від реалізації

Для початку розглянемо, що мається на увазі під балансовим і реалізаційним прибутком.

Балансова (загальна) прибуток - це кінцевий фінансовий результат виробничо-господарської діяльності. Замість балансового прибутку може утворитися загальний збиток (але на підприємстві цього не відбулося).

Загальний прибуток складається з прибутку від реалізації, робіт, послуг, позареалізаційного прибутку і збитків.

Перша складова включає фінансовий результат від реалізації товарної продукції, від реалізації продукції, робіт і послуг непромислового характеру (послуги транспорту, непромислових господарств, продукції підсобного с/г, зайві виробничі запаси)., фінансові результати по операціях з тарою і прибуток минулих років, виявлені в звітному році.

Друга складова включає економічні санкції (штрафи, пенні, неустойки сплачені й отримані), надходження безнадійних боргів, збитки від стихійних лих, списання боргів, дебіторської заборгованості, нестач і утрат від псування цінностей і інші втрати і збитки.

Прибуток від реалізації утвориться з виторгу від продукції, робіт і послуг за винятком матеріальних і прирівняних до них витрат.

Показники прибутку є загальноекономічними. Вони відбивають кінцевий фінансовий результат і відбиваються в бух.балансі, звітності про прибуток і збитки.

Прибуток може розглядатися як результат впливу економічних факторів, а значить основна мета аналізу прибутку виявити залежність кінцевих фінансових результатів від факторів, таких як обсяг реалізованої продукції, собівартості, ціни, структури продукції.

У процесі аналізу прибутку вирішимо наступні основні задачі: оцінимо динаміку цих показників, ступінь виконання плану, визначимо й оцінимо фактори, що впливають на ці показники і їхнє відхилення від плану.

Таблиця 3.2. Товарний баланс

| № | показники | опт.ціни | собівартість | прибуток | рентабельність обороту |

| 1 | залишок на поч.міс. | 4300 | 2810 | 1490 | 34,7 |

| 2 | випуск прод. за планом | 83905 | 61220 | 22685 | 27,0 |

| 3 | разом | 88205 | 64030 | 24175 | 27,4 |

| 4 | залишок на кін.мес. | 4182 | 2430 | 1752 | 41,9 |

| 5 | реал.прод. за планом | 84023 | 61600 | 22423 | 26,7 |

Відбулася нереалізація плану і падіння рентабельності з 27,4 % до 26,7 %, що зв'язано зі збільшенням прибутку в планованих на кінець року залишках нереалізованої продукції. Планом передбачалося зниження залишків на 118 т.грн. (4300-4182). У той же час рентабельність цих залишків значно перевищує всі інші рівні рентабельності (34,7% і 41,9%).

Недоотримано прибутку: 0,7*84023/100=588,161 т.грн.

Щоб визначити, чому прибуток знизилася, потрібно провести аналіз напруженості плану по прибутку.

3.3 Аналіз напруженості плану по прибутку

Таблиця 3.3. Аналіз напруженості плану по прибутку

| № | показники | план | факт | відх. | ||||

| в опт. цінах | по повн. собіварт | прибуток | в опт цінах | по повн. собіварт | прибуток | відхилення | ||

| 1 | обсяг реал.продукції | 83905 | 61220 | 22685 | 84920 | 63150 | 21770 | -915 |

| 2 | обсяг реал.продукції | 84023 | 61600 | 22423 | 84330 | 62740 | 21590 | -833 |

| 3 | зміна прибутку в залишках | +262 | +180 | -82 | ||||

| 4 | обсяг реал.прод. в опт.цінах | 83985 | 62350 | 21635 | ||||

Це попередня оцінка прибутку, на підставі якої можна зробити лише загальні висновки, виділити позитивні чи негативні відхилення. Але це має важливе значення для розміщення акцентів на наступних етапах аналізу.

Розходження в ступені виконання плану по прибутку в товарній і реалізованій продукції свідчать про те, що частина продукції залишається на складі нереалізованої.

Тому необхідно виявити можливості зниження залишків нереалізованої продукції. Для цього треба вивчити попит і проаналізувати ціну (можливо вона завищена).

Що стосується плану, то він недовиконаний на 833 т.грн., не дивлячись на перевиконання плану по об’єму як зробленої, так і реалізованої продукції, що говорить про непропорційне збільшення собівартості продукції. Таким чином, можна сказати, що план у звітному році був напружений, можливо була зроблена помилка в плануванні.

Загальна сума балансового прибутку підлягає деталізації на основні складові частини.

Таблиця 3.4. Балансовий прибуток

|

показники |

план |

факт |

відхилення |

| балансовий прибуток | 22423 | 21530 | -893 |

| прибуток від реалізації | 22423 | 21590 | -833 |

| прибуток від іншої реаліз. | - | 140 | +140 |

| позареалізаційний прибуток | - | 180 | +180 |

| позареалізаційний збиток | - | 380 | +380 |

Як видно з таблиці в звітному році планувалося, що сума балансового прибутку буде дорівнює сумі прибутку від реалізації, тобто інші прибутки та збитки не передбачалися. Однак у звітному році недовиконання плану по балансовому прибутку на 4% відбулося в результаті недовиконання плану по прибутку від реалізації на 3,7%.

У той же час балансовий прибуток збільшився фактично на 140+180=320т.грн. за рахунок одержання додаткових прибутків, що не були заплановані .

Проте розходження в показниках прибутку від реалізації і загального прибутку вказують на позареалізаційні збитки, що перевищують позареалізаційні доходи на 200 т.грн., що природно зменшує балансовий прибуток на цю суму.

Найбільша питома вага в загальному прибутку займає прибуток від реалізації продукції. На відхилення цього прибутку від плану впливають наступні основні фактори:

Ø відхилення в собівартості

Ø зміна цін проти запланованих в обсязі реалізованої продукції

Ø зміна обсягу і структури реалізованої продукції

Таблиця 3.5. Прибуток від реалізації продукції

|

Фактори |

зміна | методика розрахунку | |

| у млн.грн | % до заг.приб. | ||

| обсяг реалізації | -10,14 | -1,22 |

(r приросту реал= (сума Цпл * обсяг факт.реал. / сума Цпл * обсяг план.реал.) * 100-100=-0,045 % *частка зміни прибутку= 22423 * (-0,045%)/100=-10,14 т.грн. |

| оптові ціни | +345 | +41,42 |

hчастка зміни ціни = сума Цфакт.*обсяг факт.реал.-сума Цплан*обсяг факт.реал = 84330-83985=345 т.грн. |

| собівартість | -390 | -46,82 | hчастка зміни собівартості= сума сс факт.*обсяг факт.реал.-сума сс план*обсяг факт.реал. = 62740-62350=390 т.грн. |

| структура | -778 | -93,4 |

hчастка зміни структури= сума (Цплан-сс план)*обсяг факт.реал-сума(Цплан-сс план)* обсяг план.реал.*(100+r) / 100 = -778 т.грн. |

1. Основною причиною недоодержання прибутку від реалізації в звітному році стало збільшення частки менш рентабельних виробів у структурі (у загальному обсязі реалізації) . Це зміна структури зменшило прибуток на 778 т.грн., що складає майже 93,5 % від загальної суми зниження прибутку.

2. За рахунок збільшення виробничої собівартості на 390 т.грн. на цю же суму понизився і прибуток від реалізації продукції.

3. Недовиконання плану по обсязі реалізації на 0,045 % викликало відповідне зниження прибутку, але незначне (10,14 %).

4. Також важливий фактор цін, що вплинув на прибуток. Під його впливом прибуток збільшився на 345 т.грн.

У звітному році відбулося значне зниження балансового прибутку на 893 т.грн. Основна причина цього зміна питомої ваги різнорентабельних виробів у загальній структурі , а також поява позареалізаційних витрат у звітному році.

У такий спосіб підприємство не цілком використовує свої резерви. Резервами збільшення прибутку є наступні:

1.Зниження собівартості товарної продукції, у тому числі: відносне скорочення витрат, відносне зниження амортизаційних відрахувань, скорочення утрат від шлюбу, ліквідація непродуктивних витрат, економія матеріалів, зниження матеріалоємності продукції, зміна асортименту і структури продукції, виявлення збиткових і малорентабельних виробів, збільшення випуску яких спричинило за собою найбільше підвищення собівартості, вивчення їхнього виробництва і заміна новими, прибутковими і необхідними виробами, а також підвищення технологічного й організаційного рівнів виробництва.

2.Зміна цін, у тому числі: на готову продукцію, на матеріальні ресурси, тарифів на енергію, на вантажні перевезення.

3.Підвищення якості продукції.

4.Збільшення обсягу виробництва товарної продукції.

5.Збільшення величини прибутку від реалізації готової продукції в результаті зміни її залишків.

6.Зміна величини прибутку(збитків)від іншої реалізації, а також від позареалізаційних операцій.

3.4 Аналіз використання основного капіталу

Результати використання основного капіталу представлені в таблиці 3.6.

Таблиця 3.6. Використання основного капіталу

| № | показники | перед.період | звіт.період | абс.откл | отн.откл |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | обсяг валової продукції в порівнянних цінах | 104250 | 106930 | 2680 | +2,6 |

| 2 | вартість основного капіталу | 75600 | 77840 | 2240 | +3,0 |

| 3 | Квіддача осн.капіталу, % | 137,897 | 137,372 | -0,525 | -0,38 |

| 4 | вартість активної частини основного капіталу | 62300 | 64100 | +1800 | +2,9 |

| 5 | Квіддача активної частини | 167,336 | 166,818 | -0,518 | -0,311 |

| 6 | в одиниць уст. обладн. | 3260 | 3040 | -220 | -6,8 |

| 7 | пр-ть од. установ.обладн. | 31,979 | 35,174 | +3,195 | +9.99 |

| 8 | середня вартість ед. уст.обладь. | 19,110 | 21.086 | +1,976 | +10,34 |

| 9 | тип структури основних активів | 82,4 | 82,4 | - | - |

| 10 | зроблено НЧП | 41300 | 42600 | +1300 | +3,148 |

| 11 | Квіддача основного капіталу в цінах НЧП | 54,63 | 54,73 | +0,1 |

1.Темп приросту основних активів швидше темпів приросту валової продукції. У звітному році спостерігається погіршення використання основного капіталу (зниження капіталовіддачи на 0,5 %).

2.Якби в звітному році капіталовіддача не знизилася, то за рахунок приросту основних активів підприємство могло б одержати продукції на суму:

Квіддача ін * (Sосн.кап. звіт-Sосн.кап. перед)=3088,893 т.грн.

Через зниження капіталовіддачи підприємство втратило продукції на суму:

(Квіддача звіт -Квіддача ін) * Sосн.кап. звіт=-408,66 т.грн.

У підсумку відхилення валової продукції складає

3088,893-408,66=2680 т.грн.

3.Визначимо вплив капіталловіддачи на обсяг реалізації:

| Показники | перед період | звіт період | абс.откл. | отн.откл. |

| Виторг | 83600 | 84330 | +730 | +0,87 |

| Вартість осн.капітала | 75600 | 77840 | +2240 | +2,96 |

| Капіталловіддача | 1,1058 | 1,0834 | -0,0224 | -2,026 |

У звітному році спостерігається зниження капіталловіддачи. Вартість основного капіталу росла швидше, ніж виторг. За рахунок зниження капиталовіддачи підприємство втратило у виторзі .

1,1058 * ( 77840-75600 )=2476,99 - зміна обсягу реалізації, яка могла б бути, якби капиталовіддача не знизилася .

За рахунок зниження капиталовіддачи на 0,0224% підприємство втратило :

(1,0834-1,1058) * 77840=-1743,62 тис.грн.

Разом абсолютне відхилення виторгу дорівнює 2476,99-1743,62=730 тис.грн.

Капіталовіддача - узагальнений показник ефективності використання основних фондів. Він визначається співвідношенням обсягу продукції, що випускається, і середньорічної вартості основних фондів. Ріст капіталовіддачи забезпечує додатковий випуск продукції без нарощування виробничого потенціалу. Однак, на підприємстві спостерігається падіння капіталовіддачи .

1.Вплив матеріалоємності продукції:

- темп росту капіталовіддачи в оптових цінах

Квіддача отч/Квіддача перед * 100 % = 99,62 %.

-темп росту капіталовіддачи в цінах НЧП

Квіддача отч/Квіддача перед * 100 % = 100,183 %.

-темп росту капіталовіддачи в оптових цінах менше темпу росту капіталовіддачи в цінах НЧП, отже продукція стала менш матеріалоємка.

Зміна капіталовіддачи під впливом матеріалоємності :

( 99,62 - 100,183 ) / 100 % * 137,897 = -0,776 р.

2. Вплив капіталовіддачи активної частини основних фондів :

Підприємство має прогресивну структуру капіталу.

-темп росту капіталовіддачи основних фондів= 99,62 %

-темп росту капіталовіддачи активної частини основних фондів=99,73%

-темп росту капіталовіддачи основних фондів менше темпу росту капіталовіддачи його активної частини ,отже частка активної частини в основному капіталі знизилася.

Зміна капіталовіддачи під впливом його активної частини:

( 99,62 - 99,73 ) / 100 % * 137,897 = - 0,152 грн.

3. Аналіз капіталовіддачи активної частини основних фондів.

Капіталовіддача активної частини = продуктивність обладнання / вартість ед. обладнання

-вплив цін на обладнання:

Зміна капіталовіддачи під впливом цін = ( Виробн. перед / S од звіт – Виробн.перед / S од перед ) * 100 % = -15,68 %

-вплив продуктивності обладнання:

Зміна капиталовіддачи під впливом продуктивності обладнання =( Произв. отч / S ед отч - Произв.перед / S ед отч ) * 100 % = 15,16 %.

Загальна зміна капіталовіддачи в звітному році складає:

-15,68 % + 15,16 % = - 0,52 %.

У звітному році відбулося зниження капіталовіддачи основного капіталу. Причинами цього стало:

-зменшення матеріалоємності продукції

-зменщення капіталовіддачи активної частини основних фондів, що у свою чергу викликано збільшенням вартості встановленого обладнання на підприємстві.

3.5 Аналіз оборотного капіталу

Основний показник ефективності використання оборотного капіталу - це коефіцієнт оборотності : Rоб=Vреал/Sоб.кап. Крім цього використовуються наступні показники: Кємкість = S про.кап./ Vреал і Т = 360 / Rоб

Таблиця 3.7. Використання оборотного капіталу

| № | Показники | Перед. період | Звіт.період | Абс.видх. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Обсяг реалізації | 83600 | 84330 | +730 |

| 2 | Вартість про.капіталу | 36100 | 37800 | +1700 |

| 3 | Коеф.оборотності | 2,316 | 2,231 | -0,085 |

| 4 | Тривалість одного обороту | 155,44 | 161,36 | +5,92 |

| 5 | Кємкість оборотного капіталу | 43,18 | 44,82 | +1,64 |

1. У звітному році спостерігається уповільнення оборотності капіталу на 5,92 дня.

2.Розрахунок додаткової величини оборотного капіталу, необхідної для покриття дефіциту:

Sобор.кап.=Vреал звіт / 360 * (Т отчет-т перед)=39,569 т.грн. - уповільнення оборотного капіталу на 5,92 дня зажадало залучення додаткових засобів на цю суму за один оборот.

Якщо протягом року ця ситуація не мінялася, то за рік треба було залучити додаткові засоби в розмірі 39,569 * 2,231 = 88,278 т.грн.

Аналіз обсягу реалізації

Кемкость = S про.кап./ Vреал , отже Vреал = Sобор / Квіддача обор.кап.

-вплив вартості оборотного капіталу:

Vреал = (Sотч/Кемк перед - Sпред/Кемк перед )*100 % =3937,008 т.грн.

Збільшення вартості оборотного капіталу привело до збільшення обсягу реалізації.

-вплив Кємкості оборотного капіталу:

Vреал = (Sотч/Кемк отч - Sотч/Кемк перед)*100 % = - 3203,179 т.грн.

Погіршення використання оборотного капіталу привело до уповільнення процесу реалізації , тобто обсяг реалізації знизився.

Збільшення вартості оборотного капіталу нейтралізувало погіршення його використання. У підсумку обсяг реалізації виріс на 730 т.грн.

Висновки і пропозиції

Основним критерієм прояви кризової ситуації на підприємстві є його неплатоспроможність – неможливість підприємства погасити свої зобов'язання. Вона виявляється в порушенні фінансових потоків, що забезпечують виробництво і реалізацію продукції. Причинами неплатоспроможності є фактори, що впливають на зниження чи недостатній ріст виторгу від реалізації і випереджальний ріст зобов'язань. Спад виробництва, ознаки соціального банкрутства, високий ступінь зносу основних засобів, низька ліквідність оборотних коштів - кожної з цих взаємозалежних факторів може стати причиною неплатоспроможності підприємства. Неплатоспроможність виявляється в такім розміщенні і використанні фінансових ресурсів, при якому підприємство на може погасити свої зобов'язання перед кредиторами.

Позитивно оцінити роботу підприємства в звітному році не можна, оскільки прибуток як балансова, так і реалізаційна знизилася. Основна причина цього зміна питомої ваги різнорентабельних виробів у загальній структурі і збільшення собівартості продукції, а також поява позареалізаційних витрат у звітному році.

У такий спосіб підприємство не цілком використовує свої резерви. Зниження балансового прибутку у свою чергу знизило рентабельність обороту і привело до зменшення можливостей рентабельності капіталу.

Крім того в звітному році одночасне зменшення матеріалоємності продукції і зниження капіталовіддачи активної частини основних фондів, що у свою чергу було викликано збільшенням вартості встановленого обладнання на підприємстві, уплинуло на зниження капіталовіддачи основного капіталу. У такий спосіб збільшення вартості капіталу супроводжувалося погіршенням його використання.

Так само в звітному році відбулося погіршення використання оборотного капіталу. Це зажадало залучення додаткових засобів для поповнення оборотного капіталу. А збільшення капіталоємкості оборотного капіталу привело до того, що підприємство недоодержало можливого виторгу від реалізації продукції.

Усе вищесказане дозволяє зробити висновок про те, що в звітному році підприємство не використовувало усіх своїх резервів, унаслідок чого робота була неефективною.

Однієї з важливих задач по висновку підприємства з кризової ситуації є вибір такої оптимальної управлінської структури, що найкраще відповідала би цілям і задачам підприємства, а також впливає на нього зовнішнім і внутрішнім факторам в існуючих і очікуваних умовах функціонування підприємства

Перелік використаних джерел

1. Салыга С.Я. Менеджмент: Теория и практика. - Донецк, ДПИ, 2003.

2. Мескон М.Х. и др. Основы менеджмента. - М.: Дело, 1992.

3. Борманн Д., Воротина Л., Федсрманн Р. Менеджмент. - Гамбург, 1992.

4. Рыночная экономика: Учебник, В 3 т-ах. Т. 2. Часть 1 / Основы бизнеса. - М.: Соминтек, 1992.

5. Белуха Н.Т. Теория финансово-хозяйственного контроля: Учебник. – К.:Вища шк., 2005.

6. Фленов С.И. Организация и методика ревизии финансово-хозяйственной деятельности предприятия. - М.: «Финансы и статистика», 2004.

7. Савицька С.Г. Методика комплексного аналізу господарської діяльності. – М., 2006.

8. Сажина М.А., Чибриков Г.Г. Основи економічної теорії. – М., 2000.

9. Хормолова Т.В. и др. Практическое пособие бухгалтеру–менеджеру. – Х.: Основа, 1993.

10. Юзів О.В. Аналіз виробничо-господарської діяльності підприємств. – К., 2005.

11. Экономика предприятия, под ред. Гуденко А.И. – Мн., 2000.

12. Бондурка О.М. Фінансова діяльність підприємства. – К., 2003р.

13. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2003.

14. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2003.

15. Кейлер В.А. Экономика предприятия. – М., 2001.

16. Маркорьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: 2002.

17. Поддєрьогін А.М. Фінанси підприємств. – К., 2005.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: