Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Статистические методы изучения уровня и динамики себестоимости продукции

Курсовая работа: Статистические методы изучения уровня и динамики себестоимости продукции

Федеральное агентство по образованию

Всероссийский заочный финансово – экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Экономическая статистика»

на тему «Статистические методы изучения уровня и динамики себестоимости продукции»

Исполнитель: Косенкова А.И.

Специальность: Финансы и кредит

Группа: 304

№ зачетной книжки: 08ФФД 41542

Руководитель: Шеломенцева М.В.

Смоленск

2009

СОДЕРЖАНИЕ

Введение

РАЗДЕЛ 1

1.1 Задачи статистики себестоимости продукции

1.2 Факторный анализ, его виды и задачи

1.3 Применение индексного факторного анализа для изучения денежных затрат

1.4 Статистические методы изучения уровней динамики

РАЗДЕЛ 2: Практическая часть

Решение задания 1

Решение задания 2

Решение задания 3

Решение задания 4

РАЗДЕЛ 3: Аналитическая часть

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ВВЕДЕНИЕ

Выбор темы данной курсовой работы обусловлен ее актуальностью в условиях рыночных отношений, когда каждое предприятие стремится извлечь максимальную прибыль с наименьшими затратами.

Изучение себестоимости продукции имеет важное значение для предпринимательской деятельности организаций. Разработка и реализация управленческих решений базируется на соответствующей информации о состоянии дел в той или иной области деятельности организаций. Так, данные учета издержек производства и калькулирования себестоимости продукции являются важным средством выявления производственной резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства и калькулирования себестоимости продукции занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья и материалов, оборудования, расходованием оплаты труда и т.д. Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Целью моей курсовой работы является изучение динамики себестоимости единицы продукции на основании анализа показателей статистики себестоимости и использовании статистических методов в их исчислении. Выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции должно опираться на комплексный анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

РАЗДЕЛ 1

1.1 Задачи статистики себестоимости продукции

Статистика себестоимости продукции отраслей народного хозяйства опирается на данные бухгалтерского учета, задачей которого является исчисление общей суммы издержек, группировка их по видам и определение себестоимости единицы продукции. Анализируя данные учета и отчетности, статистика решает в этой области следующие основные задачи:

1. изучает структуру себестоимости по видам затрат и выявляет влияние изменений структуры затрат на динамику себестоимости;

2. дает итоговую характеристику выполнения производственных заданий по части динамики себестоимости продукции;

3. анализирует факторы, влияющие на динамику себестоимости;

4. выявляет резервы дальнейшего снижения себестоимости и повышения экономической эффективности производства.

Но для того, чтобы решать поставленные выше задачи статистики себестоимости, необходимо иметь четкое знание теоретического и практического содержания себестоимости как экономической категории и как инструмента, средства, инструменты воздействия на результаты хозяйственной деятельности.

Под себестоимостью продукции понимается сумма денежных затрат предприятия на средства производства и оплату труда, произведенных предприятием товаров или услуг, предназначенных для реализации.

Затраты, связанные с производственным процессом, называют производственной себестоимостью. Но помимо денежных расходов на изготовление продукции, оплачивается стоимость транспортировки готовой продукции от предприятия до станции отправления, расходуются средства на содержание аппарата сбытовых контор, их складов, на содержание аппарата предприятия или объединения, научно – исследовательские работы, стандартизацию и т.п. Все эти расходы также относятся на себестоимость продукции и носят название внепроизводственных расходов, а вся себестоимость продукции, включающая указанные здесь расходы, называются полной себестоимостью.

Полную себестоимость исчисляют лишь по товарной продукции, предназначенной к выпуску за пределы предприятия.

Себестоимость всей товарной продукции – один из важнейших показателей статистики себестоимости отраслей производства.

Необходимо различать себестоимость всей произведенной продукции – общую величину затрат на ее производство и себестоимость единицы продукции, индивидуальную, если речь идет о затратах на производство только одного изделия. Определение затрат на единицу продукции называется калькуляцией себестоимости. Данные о себестоимости единицы продукции характеризуют технический и организационный уровень работы предприятий, эффективность использования издержек производства в изготовлении соответствующих товаров и услуг. Чтобы знать, под влиянием каких факторов сложился данный уровень себестоимости, необходимо различать расходы на элементы затрат. В основу такого разграничения группировок берется признак экономического содержания затрат. Затраты на производство группируются по следующим элементам:

1. сырье и основные материалы (за вычетом возвратных отходов);

2. вспомогательные и прочие материалы;

3. топливо со стороны;

4. электроэнергия и пар со стороны;

5. заработная плата (основная и дополнительная);

6. отчисления на социальное страхование;

7. амортизация основных фондов;

8. прочие денежные расходы;(командировочные расходы, подъемные, арендная плата, налоги и сборы, проценты по ссудам и др.)

Дифференциация себестоимости по элементам затрат дает возможность устанавливать, что и в какой мере было израсходовано на производство продукции, какова структура материальных затрат, вошедших в себестоимость продукции. Входящие в состав себестоимости издержки не однородны по экономическому содержанию, месту их возникновения, характеру связи с производственным процессом и др.

По экономическому содержанию издержки производства подразделяются на связанные с использованием живого труда, средств труда и предметов труда и учитывают их раздельно по этим экономическим элементам. По характеру связи с производством различают основные расходы, непосредственно связанные с процессом производства продукции и накладные расходы (косвенные), связанные с процессами организации и управления производством. Основные расходы являются переменными в большинстве случаев, поскольку их общая величина связана с объемами производимой продукции (расход сырья, оплата труда и другие пропорциональные объему производства).

Накладные и некоторые другие виды расходов с объемом производства связаны слабо, изменяются не пропорционально ему, поэтому их называют условно-постоянными.

Структура затрат на производство в отдельных отраслях промышленности различна в зависимости от особенностей производства, обрабатываемых сырья и материалов, технической оснащенности и т.п. Это особенно проявляется в различиях добывающей и перерабатывающих отраслях промышленности. В добывающих отраслях предметом труда являются продукты природы, ранее не подвергавшиеся обработке. В общем итоге затрат, преобладают затраты на заработную плату, а расходы на материалы крайне незначительны.

В нефтеперерабатывающей и газовой промышленности значительную часть затрат составляет амортизация основных средств.

В отраслях перерабатывающей промышленности, особенно легкой и пищевой, подавляющую часть затрат (80-90%) составляют затраты на сырье и материалы, содержащие большое количество овеществленного труда, затраченного в других отраслях, в том числе и в сельском хозяйстве.

При калькулировании фактической себестоимости (затрат на единицу продукции) общая сумма затрат складывается из следующих калькуляционных статей:

Ø сырье и материалы, в том числе покупные изделия и полуфабрикаты;

Ø топливо и энергия на технологические цели;

Ø основная заработная плата производственных рабочих;

Ø дополнительная заработная плата производственных рабочих;

Ø отчисления на социальное страхование производственных рабочих;

Ø расходы на содержание и эксплуатацию оборудования;

Ø цеховые расходы;

Ø потери от брака;

Ø прочие производственные расходы;

Ø непроизводственные расходы.

Рассмотрение себестоимости по элементам затрат дает возможность выявить, в каком размере были израсходованы средства на производство продукции, какова структура материальных затрат, вошедших в себестоимость продукции.

Разложение расходов по статьям калькуляции дает возможность установить, где были произведены затраты, связанные с выпуском продукции. Особенность этой группировки состоит в том, что в нее входит ряд комплексных статей (накладные расходы). Таким путем выявляются затраты цехов (цеховые расходы), общезаводские расходы, потери от брака, расходы по освоению и внепроизводственные расходы.

Распределению по статьям калькулирования подвергается также и полная себестоимость товарной продукции, иначе говоря, не сумма затрат, произведенных в отчетном периоде, а сумма затрат, связанных с выпуском продукции, законченной в данном периоде и принявшей товарный вид. Такой подход позволяет оценить результаты работы текущего и отчетного периода, что имеет важное значение в определении наиболее существенных факторов, влияющих на структуру себестоимости.

Фактическая себестоимость сопоставляется со средней годовой стоимостью за прошлый год и с планируемой себестоимостью. После всестороннего анализа состояния себестоимости товарной продукции на предприятии разрабатываются соответствующие по корректировке статей расхода.

Для выявления экономии или перерасхода по статьям себестоимости промышленной продукции (или продукции других отраслей) используются данные отчетности об издержках товарной продукции по статьям калькуляции фактических и плановых данных. Отчетные и плановые калькуляции себестоимости единицы продукции составляются на готовые изделия и законченные виды работ.

1.2 Факторный анализ, его виды и задачи

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. В общем случае можно выделить следующие основные этапы факторного анализа:

1. Постановка цели анализа.

2. Отбор факторов, определяющих исследуемые результативные показатели.

3. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

4. Определение формы зависимости между факторами и результативным показателем.

5. Моделирование взаимосвязей между результативным и факторными показателями.

6. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

7. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа.. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков. Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже. Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации. В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический. Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов. Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель. Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

· необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

· необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

· необходимо изучить влияние сложных факторов, которые не могут быть выражены одним

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

o прямой и обратный;

o одноступенчатый и многоступенчатый;

o статический и динамичный;

o ретроспективный и перспективный (прогнозный).

При прямом

факторном анализе исследование ведется дедуктивным способом - от общего к

частному. Обратный факторный анализ осуществляет исследование

причинно-следственных связей способом логичной индукции - от частных, отдельных

факторов к обобщающим. Факторный анализ может быть одноступенчатым и многоступенчатым.

Первый тип используется для исследования факторов только одного уровня (одной

ступени) подчинения без их детализации на составные части. Например, ![]() . При

многоступенчатом факторном анализе проводится детализация факторов a и b на

составные элементы с целью изучения их поведения. Детализация факторов может

быть продолжена и дальше. В этом случае изучается влияние факторов различных

уровней соподчиненности. Необходимо также различать статический и динамический факторный

анализ. Первый вид применяется при изучении влияния факторов на результативные

показатели на соответствующую дату. Другой вид представляет собой методику

исследования причинно-следственных связей в динамике. И, наконец, факторный

анализ может быть ретроспективным, который изучает причины прироста

результативных показателей за прошлые периоды, и перспективным, который

исследует поведение факторов и результативных показателей в перспективе.

. При

многоступенчатом факторном анализе проводится детализация факторов a и b на

составные элементы с целью изучения их поведения. Детализация факторов может

быть продолжена и дальше. В этом случае изучается влияние факторов различных

уровней соподчиненности. Необходимо также различать статический и динамический факторный

анализ. Первый вид применяется при изучении влияния факторов на результативные

показатели на соответствующую дату. Другой вид представляет собой методику

исследования причинно-следственных связей в динамике. И, наконец, факторный

анализ может быть ретроспективным, который изучает причины прироста

результативных показателей за прошлые периоды, и перспективным, который

исследует поведение факторов и результативных показателей в перспективе.

Детерминированный факторный анализ

Детерминированный факторный анализ имеет достаточно жесткую последовательность выполняемых процедур:

· построение экономически обоснованной детерминированной факторной модели;

· выбор приема факторного анализа и подготовка условий для его выполнения;

· реализация счетных процедур анализа модели;

· формулирование выводов и рекомендаций по результатам анализа.

Первый этап особенно важен, так как неправильно построенная модель может привести к логически неоправданным результатам. Смысл этого этапа состоит в следующем: любое расширение жестко детерминированной факторной модели не должно противоречить логике связи “причина – следствие”. В качестве примера рассмотрим модель, связывающую объем реализации (Р), численность (Ч) и производительность труда (ПТ). Теоретически можно исследовать три модели:

![]() ;

; ![]() ;

; ![]() ;

;

Все три формулы верны с позиции арифметики, однако с позиции факторного анализа только первая имеет смысл, поскольку в ней показатели, стоящие в правой части формулы, являются факторами, т. е. причиной, порождающей и определяющей значение показателя, стоящего в левой части (следствие). На втором этапе выбирается один из приемов факторного анализа: интегральный, цепных подстановок, логарифмический и др. Каждый из этих приемов имеет свои достоинства и недостатки. Краткую сравнительную характеристику этих способов мы рассмотрим ниже.

Виды детерминированных факторных моделей. Существуют следующие модели детерминированного анализа: аддитивная модель, т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса:

![]() ,

,

где Р - реализация;

![]() - запасы на начало периода;

- запасы на начало периода;

П - поступление товаров;

![]() - запасы на

конец периода;

- запасы на

конец периода;

В - прочее выбытие товаров;

мультипликативная модель, т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель:

![]() ,

,

где Р - реализация;

Ч - численность;

ПТ - производительность труда;

кратная модель, т. е. модель, представляющая собой отношение факторов, например:

![]() ,

,

где ![]() - фондовооруженность;

- фондовооруженность;

ОС - стоимость основных средств;

Ч - численность;

смешанная модель, т. е. модель, в которую факторы входят в различных комбинациях, например:

![]() ,

,

где Р - реализация;

![]() -

рентабельность;

-

рентабельность;

ОС - стоимость основных средств;

Об - стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

Типовые задачи детерминированного факторного анализа. В детерминированном факторном анализе можно выделить четыре типовые задачи:

1. Оценка влияния относительного изменения факторов на относительное изменение результативного показателя.

2. Оценка влияния абсолютного изменения i-го фактора на абсолютное изменение результативного показателя.

3. Определение отношения величины изменения результативного показателя, вызванного изменением i-го фактора, к базовой величине результативного показателя.

4. Определение доли абсолютного изменения результативного показателя, вызванного изменением i-го фактора, в общем изменении результативного показателя.

Основные методы детерминированного факторного анализа.

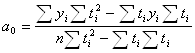

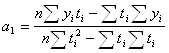

Одним из важнейших методологических в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: выявления изолированного влияния факторов, цепной подстановки, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первые три способа основываются на методе элиминирования. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Дадим краткую характеристику наиболее распространенным способам.

1. Прием выявления изолированного влияния факторов.

Изменение результативного показателя под влиянием какого-либо фактора вычисляется по формуле:

![]() .

.

Таким образом, при использовании данного метода полное разложение не достигается, т. е. сумма влияний всех факторов не равна общему приросту результативного показателя. Этот метод позволяет только приблизительно оценить степень влияния факторов, но, с другой стороны, он является самым простым методом и не требует установления очередности изменения факторов.

2. Прием цепных подстановок.

![]() .

.

Способ цепной подстановки является весьма простым и наглядным методом, наиболее универсальным из всех. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, затем трех и т. д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или иного фактора позволяет определить воздействие конкретного фактора на прирост результативного показателя, исключив влияние остальных факторов. При использовании этого метода достигается полное разложение. Напомним, что при использовании этого способа большое значение имеет очередность изменения значений факторов, так как от этого зависит количественная оценка влияния каждого фактора. Тем не менее для соблюдения более или менее единого подхода к определению порядка замены факторов в модели можно сформулировать общие принципы. Введем некоторые определения.

Признак, непосредственно относящийся к изучаемому явлению и характеризующий его количественную сторону, называется первичным или количественным. Эти признаки: а) абсолютные (объемные); б) их можно суммировать в пространстве и времени. В качестве примера можно привести объем реализации, численность, стоимость оборотных средств и т. д. Признаки, относящиеся к изучаемому явлению не непосредственно, а через один или несколько других признаков и характеризующие качественную сторону изучаемого явления, называются вторичными или качественными. Эти признаки: а) относительные; б) их нельзя суммировать в пространстве и времени. Примерами могут служить фондовооруженность, рентабельность и др. В анализе выделяют вторичные факторы 1-го, 2-го и т. д. порядков, получаемые путем последовательной детализации. Жестко детерминированная факторная модель называется полной, если результативный показатель количественный, и неполной, если результативный показатель качественный. В полной двухфакторной модели один фактор всегда количественный, второй – качественный.

1.3 Применение индексного факторного анализа для изучения динамики затрат

Для изучения и анализа себестоимости продукции применяются основные статистические методы: группировки, средних величин, относительных величин, графический, индексный и метод сопоставления. Все эти методы будут использованы во второй части курсовой работы для изучения динамики себестоимости продукции на предприятиях. Рассмотрим поподробнее их применение.

Метод группировки применяется при изучении себестоимости продукции по элементам и структуре. Для этого составляется интервальный ряд распределения признака.

Широко применяется при изучении себестоимости метод средних величин. Как известно, средние величины вычисляются только для однородной продукции.

Вся калькуляционная работа основана на применении средних величин, в частности на вычисление так называемой отраслевой себестоимости, являющейся средней себестоимостью изготавливаемого изделия на нескольких предприятиях данной отрасли.

Весьма важным для анализа структуры себестоимости является метод относительных величин. После того, как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно выявить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом, можно установить, какие элементы или статьи имеют наибольшие удельные веса в общей величине затрат, и тем самым наметить основное направление мероприятий по снижению себестоимости продукции.

Для более целостного и наглядного выражения изучаемого материала применяется графический способ. Этот способ полезен для наглядного изображения структуры себестоимости в данный период, для определения динамики составных частей себестоимости и изменений, происходящих в структуре себестоимости. Однако главная роль в деле изучения и анализа себестоимости продукции принадлежит индексному методу. Это объясняется тем, что при изучении себестоимости почти всегда имеем дело с продукцией, состоящей из нескольких различных видов изделий.

При изучении себестоимости продукции индексы необходимы для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для выяснения степени выполнения плана снижения себестоимости, а также для выявления степени влияния отдельных факторов на динамику и выполнение плана снижения себестоимости. В частности для определения степени влияния ассортиментных сдвигов на величину снижения себестоимости. В практике работы применяется также показатель затрат на 1 рубль товарной продукции (в действующих оптовых ценах).

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства на разную техническую оснащенность отдельных отраслей.

В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли:

1) трудоемкие (угольная, горнорудная промышленность, лесозаготовки)

2) материалоемкие (многие отрасли легкой и пищевой промышленности),

3) энергоемкие (цветная металлургия),

4) фондоемкие - отрасли с большим удельным весом амортизации

(нефтедобывающая и газовая промышленность).

Такая классификация имеет важное значение, прежде всего, для определения путей снижения себестоимости.

Анализ затрат на производство осуществляется сравнением абсолютной величины и удельного веса фактических затрат по элементам с плановыми данными или данными за предыдущий период (базисный).

При изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида, используется индекс переменного состава, индекс фиксированного состава и индекс влияния структурных сдвигов.

Покажем расчет этих индексов на примере следующих данных по условному шахтоуправлению:

| Шахта | Предыдущий год | Отчетный год |

Индекс себесто- имсти |

||||||

|

Добыча угля, тыс. т |

Общие затраты, тыс.руб |

Доля каждой шахты в общей добыче |

Себесто- имость угля, тыс. руб. |

Добыча угля, тыс. т |

Общие затраты, тыс.руб |

Доля каждой шахты в общей добыче |

Себесто- имость угля, тыс. руб |

||

| q0 | q0Z0 | d0 | Z0 | q1 | q1Z1 | d1 | Z1 | iZ | |

|

1 2 Итого |

2 500 3 000 5 500 |

26 250 30 000 56 250 |

0,4545 0,5454 1,000 |

10,5 10,0 10,227 |

2 560 3 700 6 260 |

27 648 36 260 63 908 |

0,4089 0,5911 1,000 |

10,8 9,8 10,209 |

1,029 0,98 0,998 |

Индекс переменного состава:

Индекс фиксированного состава:

Индекс влияния структурных сдвигов:

Взаимосвязь индексов:

Iпер.сост = Iфикс.сост × Iстр. сдв,

(0,9982=1,0004×0,9978).

Следовательно, снижение средней себестоимости 1 т угля в целом по двум шахтам обусловлено главным образом увеличением объема добычи на шахте 2 (ее доля в общем объеме добычи возросла с 0,5454 до 0,5911), на которой в предыдущем году себестоимость была более низкой.

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном и предыдущем периодах. Основным критерием сравнимости является сохранение продуктом потребительских свойств. Если в текущем году частично изменяются технология производства, потребляемое сырье или конструкция изделия, но при этом не утрачиваются его потребительские свойства, не изменяется утвержденный стандарт, то такое изделие остается сравнимым. К несравнимой относится продукция, впервые выпускаемая в отчетном году и, следовательно, не имеющая базисной себестоимости, а также продукция, которая в предыдущем году выпускалась в опытном порядке или только осваивалась, что обычно бывает связано с относительно высокими затратами

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие три индекса.

1. Индекс планового задания:

2.

Данный индекс характеризует изменение плановой себестоимости единицы изделия по сравнению со средней годовой себестоимостью предыдущего года в расчете на плановый объем и ассортимент продукции. Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

![]()

3. Индекс выполнения планового задания:

4.

Рассчитывается этот индекс только в аналитических целях и характеризует соотношение уровней фактической и плановой себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов. Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

![]()

3. Индекс фактического изменения себестоимости сравнимой товарной продукции:

Последний показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе индекса фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию, сравнимую с предыдущим годом. Разность между числителем и знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции:

![]()

Рассмотрим пример (табл. 11.4).

По плану предусматривалось снизить себестоимость сравнимой товарной продукции на 0,8 %:

Если бы в плане сохранился фактический уровень себестоимости предыдущего года, то общие затраты на эту продукцию составили бы 1 695 млн руб. Следовательно, абсолютная сумма экономии, предусмотренная планом, равна 1 695-1 681=14 млн руб.

Фактическая себестоимость сравнимой продукции снизилась на 0,5 %:

Абсолютная сумма фактической экономии составила 1600-1592=8 млн руб. Плановое задание по снижению себестоимости товарной продукции не выполнено:

В результате получен перерасход в сумме 2472-2438=34 млн

руб., в том числе по несравнимой продукции: 880-858=22 млн руб.![]()

Выпуск и себестоимость продукции на кожгалантерейной фабрике

1.4 Статистические методы изучения уровней динамики

Основная цель статистического изучения динамики коммерческой деятельности состоит в выявлении и измерении закономерностей их развития во времени. Это достигается посредством построения и анализа статистических рядов динамики.

Рядами динамики называются статистические данные, отображающие развитие изучаемого явления во времени. В каждом ряду динамики имеются два основных элемента: показатель времени t; соответствующие им уровни развития изучаемого явления у. В качестве показаний времени в рядах динамики выступают либо определенные даты (моменты) времени, либо отдельные периоды (годы, кварталы, месяцы, сутки).

Уровни рядов динамики отображают количественную оценку (меру) развития во времени изучаемого явления. Они могут выражаться абсолютными, относительными или средними величинами.

В зависимости от характера изучаемого явления уровни рядов динамики могут относиться или к определенным датам (моментам) времени, или к отдельным периодам. В соответствии с этим, ряды динамики подразделяются на моментные и интервальные.

Моментные ряды динамики отображают состояние изучаемых явлений на определенные даты (моменты) времени.

Примером моментного ряда динамики является следующая информация о списочной численности работников фирмы N в 1994 г.:

| Дата | 1.01 | 1.04 | 1.07 | 1.10 | 1.01 |

| Год | 1994 г. | 1994 г. | 1994 г. | 1994 г. | 1995 г. |

| Число работников, чел. | 192 | 190 | 195 | 198 | 200 |

Особенностью моментного ряда динамики является то, что в его уровни могут входить одни и те же единицы изучаемой совокупности. Так, основная часть персонала фирмы N, составляющая списочную численность на 1.01.1994г., продолжающая работать в течение данного года, отображена в уровнях последующих периодов. Поэтому при суммировании уровней моментного ряда динамики может возникнуть повторный счет.

Интервальные ряды динамики отображают итоги развития (функционирования) изучаемых явлений за отдельные периоды (интервалы) времени.

Примером интервального ряда динамики могут служить данные о розничном товарообороте магазина в 1990-1994 гг.:

| Год | 1990 | 1991 | 1992 | 1993 | 1994 |

| Объем розничного товарооборота, тыс. руб. | 885,7 | 932,6 | 980,1 | 1028,7 | 1088,4 |

Особенностью интервального ряда динамики является то, что каждый его уровень складывается из данных за более короткие интервалы времени. Например, суммируя товарооборот за первые три месяца года, получают его объем за I квартал, а сумма товарооборота четырех кварталов дает объем товарооборота за год и т.д.

Ряды динамики могут быть полными и неполными.

Полный ряд - ряд динамики, в котором одноименные моменты времени или периоды времени строго следуют один за другим в календарном порядке или равноотстоят друг от друга.

Неполный ряд динамики - ряд, в котором уровни зафиксированы в неравноотстоящие моменты или периоды времени.

Пример.

Численность населения СССР характеризуется данными переписей, млн. чел.:

1939 1959 1970 1979 неполный моментный ряд

170,6 208,8 241,7 262, 4 абсолютных величин

Приведение рядов динамики в сопоставимый вид.

Ряды динамики, изучающие изменение статистического показателя, могут охватывать значительный период времени, на протяжении которого могут происходить события, нарушающие сопоставимость отдельных уровней ряда динамики (изменение методологии учета, изменение цен и т.д.).

Для того, чтобы анализ ряда был объективен, необходимо учитывать события, приводящие к несопоставимости уровней ряда и использовать приемы обработки рядов для приведения их в сопоставимый вид.

Наиболее характерные случаи несопоставимости уровней ряда динамики:

Территориальные изменения объекта исследования, к которому относится изучаемый показатель (изменение границ городского района, пересмотр административного деления области и т.д.).

Разновеликие интервалы времени, к которым относится показатель. Так, например, в феврале - 28 дней, в марте - 31 день, анализируя изменения показателя по месяцам, необходимо учитывать разницу в количестве дней.

Изменение даты учета. Например, численность поголовья скота в разные годы могла определяться по состоянию на 1 января или на 1 октября, что в данном случае приводит к несопоставимости.

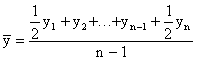

Определение среднего уровня ряда динамики.

В качестве

обобщенной характеристики уровней ряда динамики служит средний уровень ряда

динамики ![]() .

В зависимости от типа ряда динамики используются различные расчетные формулы.

.

В зависимости от типа ряда динамики используются различные расчетные формулы.

Интервальный ряд абсолютных величин с равными периодами (интервалами времени):

![]()

Моментный ряд с равными интервалами между датами:

Моментный ряд с неравными интервалами между датами:

где ![]() - уровни ряда,

сохраняющиеся без изменения на протяжении интервала времени

- уровни ряда,

сохраняющиеся без изменения на протяжении интервала времени ![]() .

.

Показатели изменения уровней ряда динамики.

Одним из важнейших направлений анализа рядов динамики является изучение особенностей развития явления за отдельные периоды времени.

С этой целью для динамических рядов рассчитывают ряд показателей:

К - темпы роста;

![]() - абсолютные

приросты;

- абсолютные

приросты;

![]() - темпы

прироста.

- темпы

прироста.

Темп роста - относительный

показатель, получающийся в результате деления двух уровней одного ряда друг на

друга. Темпы роста могут рассчитываться как цепные, когда каждый уровень ряда

сопоставляется с предшествующим ему уровнем: ![]() , либо как базисные, когда все

уровни ряда сопоставляются с одним и тем же уровнем

, либо как базисные, когда все

уровни ряда сопоставляются с одним и тем же уровнем ![]() , выбранным за базу сравнения:

, выбранным за базу сравнения:![]() . Темпы роста

могут быть представлены в виде коэффициентов либо в виде процентов.

. Темпы роста

могут быть представлены в виде коэффициентов либо в виде процентов.

Абсолютный прирост - разность между двумя уровнями ряда динамики, имеет ту же размерность, что и уровни самого ряда динамики. Абсолютные приросты могут быть цепными и базисными, в зависимости от способа выбора базы для сравнения:

цепной абсолютный прирост

![]() ;

;

базисный абсолютный прирост

![]() .

.

Для относительной оценки абсолютных приростов рассчитываются показатели темпов прироста.

Темп прироста - относительный показатель, показывающий на сколько процентов один уровень ряда динамики больше (или меньше) другого, принимаемого за базу для сравнения.

Базисные темпы прироста:

![]()

![]() .

.

Цепные темпы прироста:

![]() .

.

![]() и

и ![]() - абсолютный

базисный или цепной прирост;

- абсолютный

базисный или цепной прирост;

![]() - уровень ряда

динамики, выбранный за базу для определения базисных абсолютных приростов;

- уровень ряда

динамики, выбранный за базу для определения базисных абсолютных приростов;

![]() - уровень ряда

динамики, выбранный за базу для определения i-го цепного абсолютного прироста.

- уровень ряда

динамики, выбранный за базу для определения i-го цепного абсолютного прироста.

Существует связь между темпами роста и прироста:

![]() К = К - 1 или

К = К - 1 или ![]() К = К - 100 % (если

темпы роста определены в процентах).

К = К - 100 % (если

темпы роста определены в процентах).

Если разделить абсолютный прирост (цепной) на темп прироста (цепной) за соответствующий период, получим показатель, называемый - абсолютное значение одного процента прироста:

![]() .

.

Определение среднего абсолютного прироста,

средних темпов роста и прироста.

По показателям изменения уровней ряда динамики (абсолютные приросты, темпы роста и прироста), полученным в результате анализа исходного ряда, могут быть рассчитаны обобщающие показатели в виде средних величин - средний абсолютный прирост, средний темп роста, средний темп прироста.

Средний абсолютный прирост может быть получен по одной из формул:

![]() или

или ![]() ,

,

где n - число уровней ряда динамики;

![]() - первый

уровень ряда динамики;

- первый

уровень ряда динамики;

![]() - последний

уровень ряда динамики;

- последний

уровень ряда динамики;

![]() - цепные

абсолютные приросты.

- цепные

абсолютные приросты.

Средний темп роста можно определить, пользуясь формулами:

![]()

где n - число рассчитанных цепных или базисных темпов роста;

![]() - уровень

ряда, принятый за базу для сравнения;

- уровень

ряда, принятый за базу для сравнения;

![]() - последний

уровень ряда;

- последний

уровень ряда;

![]() - цепные темпы

роста (в коэффициентах);

- цепные темпы

роста (в коэффициентах);

![]() - первый

базисный темп роста;

- первый

базисный темп роста;

![]() - последний

базисный темп роста.

- последний

базисный темп роста.

Между темпами

прироста ![]() и

темпами роста К существует соотношение

и

темпами роста К существует соотношение ![]() = К - 1, аналогичное соотношение

верно и для средних величин.

= К - 1, аналогичное соотношение

верно и для средних величин.

Определение общей тенденции развития.

Определение уровней ряда динамики на протяжении длительного периода времени обусловлено действием ряда факторов, которые неоднородны по силе и направлению воздействия, оказываемого на изучаемое явление.

Рассматривая динамические ряды, пытаются разделить эти факторы на постоянно действующие и оказывающие определяющее воздействие на уровни ряда, формирующие основную тенденцию развития, и случайные факторы, приводящие к кратковременным изменениям уровней ряда динамики. Наиболее важна при анализе ряда динамики его основная тенденция развития, но часто по одному лишь внешнему виду ряда динамики ее установить невозможно, поэтому используют специальные методы обработки, позволяющие показать основную тенденцию ряда. Методы обработки используются как простые, так и достаточно сложные. Простейший способ обработки ряда динамики, применяемый с целью установления закономерностей развития - метод укрупнения интервалов.

Суть метода в том, чтобы от интервалов, или периодов времени, для которых определены исходные уровни ряда динамики, перейти к более продолжительным периодам времени и посмотреть, как уровни ряда изменяются в этом случае.

Другой способ определения тенденции в ряду динамики — метод скользящих средних. Суть метода заключается в том, что фактические уровни ряда заменяются средними уровнями, вычисленными по определённому правилу, например:

![]() — исходные

или фактические уровни ряда динамики заменяются средними уровнями:

— исходные

или фактические уровни ряда динамики заменяются средними уровнями:

![]()

![]()

![]()

...

...

...

![]()

В результате

получается сглаженный ряд, состоящий из скользящих пятизвенных средних уровней ![]() . Между

расположением уровней

. Между

расположением уровней ![]() и

и ![]() устанавливается соответствие:

устанавливается соответствие:

![]()

— — ![]() — — ,

— — ,

сглаженный

ряд короче исходного на число уровней ![]() , где k - число уровней, выбранных

для определения средних уровней ряда.

, где k - число уровней, выбранных

для определения средних уровней ряда.

Сглаживание методом скользящих средних можно производить по четырём, пяти или другому числу уровней ряда, используя соответствующие формулы для усреднения исходных уровней.

Полученные при этом средние уровни называются четырёхзвенными скользящими средними, пятизвенными скользящими средними и т.д.

При

сглаживании ряда динамики по чётному числу уровней выполняется дополнительная

операция, называемая центрированием, поскольку, при вычислении скользящего

среднего, например по четырём уровням, ![]() относится к временной точке между

моментами времени, когда были зафиксированы фактические уровни

относится к временной точке между

моментами времени, когда были зафиксированы фактические уровни ![]() и

и ![]() . Схема вычислений и

расположений уровней сглаженного ряда становится сложнее:

. Схема вычислений и

расположений уровней сглаженного ряда становится сложнее:

![]() ... —

исходные уровни;

... —

исходные уровни;

— — ![]() ... —

сглаженные уровни;

... —

сглаженные уровни;

— — ![]() ... —

центрированные сглаженные уровни;

... —

центрированные сглаженные уровни;

![]()

![]() .

.

Метод скользящих средних не позволяет получить численные оценки для выражения основной тенденции в ряду динамики, давая лишь наглядное графическое представление (пример 1).

Наиболее

совершенным способом определения тенденции развития в ряду динамики является

метод аналитического выравнивания. При этом методе исходные уровни ряда

динамики ![]() заменяются

теоретическими или расчетными

заменяются

теоретическими или расчетными ![]() , которые представляют из себя

некоторую достаточно простую математическую функцию времени, выражающую общую

тенденцию развития ряда динамики. Чаще всего в качестве такой функции выбирают

прямую, параболу, экспоненту и др.

, которые представляют из себя

некоторую достаточно простую математическую функцию времени, выражающую общую

тенденцию развития ряда динамики. Чаще всего в качестве такой функции выбирают

прямую, параболу, экспоненту и др.

Например, ![]() ,

,

где ![]() -

коэффициенты, определяемые в методе аналитического выравнивания;

-

коэффициенты, определяемые в методе аналитического выравнивания;

![]() - моменты

времени, для которых были получены исходные и соответствующие теоретические

уровни ряда динамики, образующие прямую, определяемую коэффициентами

- моменты

времени, для которых были получены исходные и соответствующие теоретические

уровни ряда динамики, образующие прямую, определяемую коэффициентами ![]() .

.

Расчет

коэффициентов ![]() ведется на основе метода

наименьших квадратов:

ведется на основе метода

наименьших квадратов:

![]()

![]()

Если вместо ![]() подставить

подставить ![]() (или

соответствующее выражение для других математических функций), получим:

(или

соответствующее выражение для других математических функций), получим:

![]()

Это функция

двух переменных ![]() (все

(все ![]() и

и ![]() известны), которая при

определенных

известны), которая при

определенных ![]() достигает минимума. Из этого

выражения на основе знаний, полученных в курсе высшей математики об экстремуме

функций n переменных, получают значения коэффициентов

достигает минимума. Из этого

выражения на основе знаний, полученных в курсе высшей математики об экстремуме

функций n переменных, получают значения коэффициентов ![]() .

.

Для прямой:

где n — число

моментов времени, для которых были получены исходные уровни ряда ![]() .

.

Если вместо

абсолютного времени ![]() выбрать условное время таким

образом, чтобы

выбрать условное время таким

образом, чтобы ![]() , то записанные выражения для

определения

, то записанные выражения для

определения ![]() упрощаются:

упрощаются:

![]()

РАЗДЕЛ 2

Практическая часть

Имеются следующие выборочные данные по предприятиям из отраслей промышленности в отчетном году (выборка 20-% механическая)

| № предприятия по п/п | выпуск продукции, тыс.ед. | затраты на производство продукции, млн.руб | № предприятия по п/п | выпуск продукции, тыс.ед. | затраты на производство продукции, млн.руб |

| 1 | 160 | 18,240 | 16 | 148 | 17,612 |

| 2 | 140 | 17,080 | 17 | 110 | 13,970 |

| 3 | 105 | 13,440 | 18 | 146 | 17,666 |

| 4 | 150 | 17,850 | 19 | 155 | 17,980 |

| 5 | 158 | 18,170 | 20 | 169 | 19,260 |

| 6 | 170 | 19,210 | 21 | 156 | 17,940 |

| 7 | 152 | 17,936 | 22 | 135 | 16,335 |

| 8 | 178 | 19,580 | 23 | 122 | 15,250 |

| 9 | 180 | 19,440 | 24 | 130 | 15,860 |

| 10 | 164 | 18,860 | 25 | 200 | 21,000 |

| 11 | 151 | 17,818 | 26 | 125 | 15,250 |

| 12 | 142 | 17,040 | 27 | 152 | 17,784 |

| 13 | 120 | 15,000 | 28 | 173 | 19,030 |

| 14 | 100 | 13,000 | 29 | 115 | 14,490 |

| 15 | 176 | 19,360 | 30 | 190 | 19,950 |

Задание 1

Признак- себестоимость единицы продукции. Число групп –пять.

1. постройте статистический ряд распределения организации по признаку, образовав заданное число групп с равными интервалами.

2. постройте графики распределения полученных рядов. Графически определить значений моды и медианы.

3. рассчитайте характеристики интервального ряда распределения- среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. вычислить среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитываемым в пункте три для интервального ряда распределения. Объяснить причину расхождения.

5. Сделать вывод.

Задание 2

1.связь между признаками - выпуск продукции и себестоимость единицы продукции. Установить наличие и характер связи между признаками, образовав заданное число групп с равными интервалами по обеим признакам, методами:

1.) Аналитической группировки

2.) корреляционной таблицы.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1.ошибку выборки среднего уровня себестоимости единицы продукции и границы, в которых будет располагаться средний уровень генеральной совокупности.

2. ошибку выборки доли предприятий с уровнем себестоимости единицы продукции 125 тыс.руб. и более, и границы, в которых будет находиться генеральная доля.

Задание 4

Имеются данные о выпуске однородной продукции и ее себестоимости по двум филиалам фирмы:

| филиал | базисный период | отчетный период | ||

| выпуск продукции тыс.руб. | себестоимость продукции тыс. руб. | выпуск продукции тыс.руб. | себестоимость продукции тыс.руб. | |

| 1 | 20 | 2 | 31,5 | 2,5 |

| 2 | 20 | 2,1 | 10,5 | 2,7 |

|

итого |

40 |

4,1 |

42 |

5,2 |

Определите:

1. индексы себестоимости продукции в отчетном периоде по сравнению с базисным по каждому филиалу.

2. общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

3. представить результаты в таблице.

4. сделать вывод.

Решение задания 1.

1.вычислим себестоимость единицы продукции по формуле:

Себ.ед.прод.= затраты на 1 млн.руб

Выпуск продукции (1)

Результаты занесем в таблицу:

Расчет себестоимости единицы продукции

| №п/п | выпуск продукции млн. руб. | затраты на 1 млн. руб. | себестоимость единицы продукции, млн. руб | №п/п | выпуск продукции млн. руб. | затраты на 1 млн. руб. | себестоимость единицы продукции, млн. руб |

| 1 | 160 | 18,210 | 0,114 | 16 | 148 | 17,612 | 0,119 |

| 2 | 140 | 17,080 | 0,122 | 17 | 110 | 13,970 | 0,127 |

| 3 | 105 | 13,440 | 0,128 | 18 | 146 | 17,666 | 0,121 |

| 4 | 150 | 17,850 | 0,119 | 19 | 155 | 17,980 | 0,116 |

| 5 | 158 | 18,170 | 0,115 | 20 | 169 | 19,266 | 0,114 |

| 6 | 170 | 19,210 | 0,113 | 21 | 156 | 17,940 | 0,115 |

| 7 | 152 | 17,936 | 0,118 | 22 | 135 | 16,335 | 0,121 |

| 8 | 178 | 19,580 | 0,11 | 23 | 122 | 15,250 | 0,125 |

| 9 | 180 | 19,440 | 0,108 | 24 | 130 | 15,860 | 0,122 |

| 10 | 164 | 18,860 | 0,115 | 25 | 200 | 21,000 | 0,105 |

| 11 | 151 | 17,818 | 0,118 | 26 | 125 | 15,250 | 0,122 |

| 12 | 142 | 17,040 | 0,12 | 27 | 152 | 17,784 | 0,117 |

| 13 | 120 | 15,000 | 0,125 | 28 | 173 | 19,030 | 0,11 |

| 14 | 100 | 13,000 | 0,13 | 29 | 115 | 14,490 | 0,126 |

1.)Число интервалов равно 5. Определим интервальный ряд распределения:

h= X max – Xmin = 0,130-0,105 = 0.005 млн.руб (2)

n 5

Находим накопленные частоты. Это частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj, получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов

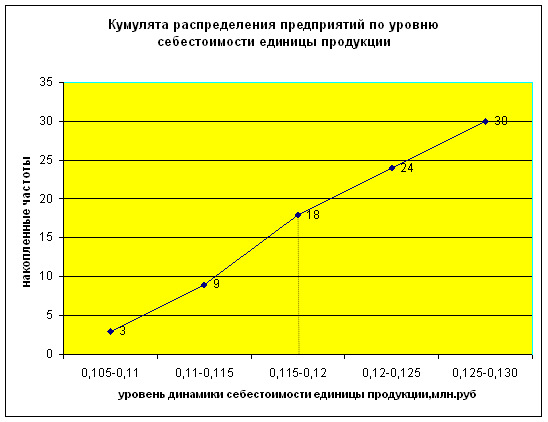

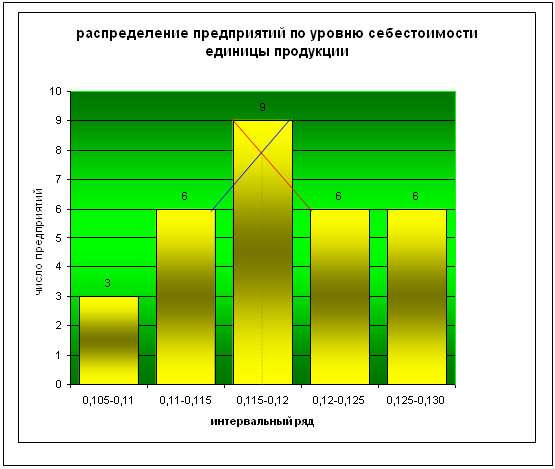

Структура предприятий по уровню себестоимости единицы продукции

| №п/п | число предприятий в группе | группа распределения признака по себестоимости на единицу продукции млн. руб | середина интервала млн.руб. | накопленные частоты |

| 1 | 3 | 0,105-0,11 | 0,1075 | 3 |

| 2 | 6 | 0,11-0,115 | 0,1135 | 9 |

| 3 | 9 | 0,115-0,12 | 0,1175 | 18 |

| 4 | 6 | 0,12-0,125 | 0,1235 | 24 |

| 5 | 6 | 0,125-0,130 | 0,1275 | 30 |

| итого | 30 | 0,5895 |

2.) определим значение моды и медианы.

Мода Мо для дискретного ряда – это значение признака, наиболее часто встречающееся у единиц исследуемой совокупности. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала (имеющего наибольшую частоту). Более точно моду можно определить графическим методом по гистограмме ряда.

![]() (3)

(3)

где хМo – нижняя граница модального интервала,

h –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

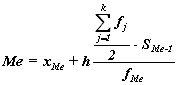

Медиана Ме – это значение признака, приходящееся на середину ранжированного ряда. По обе стороны от медианы находится одинаковое количество единиц совокупности.

Медиану можно определить графическим методом по кумулятивной кривой .

, (4)

, (4)

![]()

Вывод: для рассматриваемой совокупности наибольшее количество предприятий имеет уровень себестоимости единицы продукции 117,5 тыс.руб.

Вывод: для рассматриваемой совокупности предприятий более половины из них имеют в среднем уровень себестоимости единицы продукции не более 118 тыс.руб., другая часть не менее 118 тыс.руб.

Графически определим графики распределения полученных рядов, также указав значение моды и медианы (См. ПРИЛОЖЕНИЯ 1 и 2)

|

Расчетная таблица для нахождения характеристик ряда распределения

| №п/п | число предприятий в группе | группа распределения признака по себестоимости на единицу продукции млн. руб | середина интервала млн.руб. | накопленные частоты | середина интервала,тыс .руб |

|

|

|

|

| 1 | 3 | 0,105-0,11 | 0,1075 | 3 | 107,5 | 322,500 | -11,400 | 129,960 | 389,880 |

| 2 | 6 | 0,11-0,115 | 0,1135 | 9 | 113,5 | 681,000 | -5,400 | 29,160 | 174,960 |

| 3 | 9 | 0,115-0,12 | 0,1175 | 18 | 117,5 | 1057,500 | -1,100 | 1,210 | 10,890 |

| 4 | 6 | 0,12-0,125 | 0,1235 | 24 | 123,5 | 741,000 | 4,600 | 21,160 | 126,960 |

| 5 | 6 | 0,125-0,130 | 0,1275 | 30 | 127,5 | 765,000 | 8,600 | 73,960 | 443,760 |

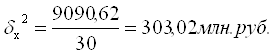

| итого | 30 | 0,5895 | 589,5 | 3567,000 | -4,700 | 255,450 | 1146,450 |

=118,9 тыс.руб. (5)

=118,9 тыс.руб. (5)

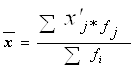

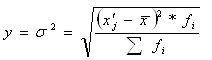

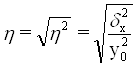

=

=![]() =5,,99 (6)

=5,,99 (6)

![]() тыс.руб. (7)

тыс.руб. (7)

![]()

![]() =32,1% (8)

=32,1% (8)

Вывод: анализ полученных значений

показателей ![]() и

σ говорит том, что средний уровень себестоимости единицы продукции

составляет 118,9 тысяч рублей, отклонение в ту или иную сторону составляет в

среднем 38,13 тыс. руб. или 32,1%. Наиболее характерные значения уровня

себестоимости единицы продукции находятся в пределах от 112,91 тыс.руб. до

124,89 тыс.руб.

и

σ говорит том, что средний уровень себестоимости единицы продукции

составляет 118,9 тысяч рублей, отклонение в ту или иную сторону составляет в

среднем 38,13 тыс. руб. или 32,1%. Наиболее характерные значения уровня

себестоимости единицы продукции находятся в пределах от 112,91 тыс.руб. до

124,89 тыс.руб.

Значения Vσ = 32.1% не

превышает 33%, но и не намного меньше. Поэтому здесь можно судить о заметной

вариации уровня себестоимости единицы продукции в исследуемой совокупности.

Совокупность является качественно однородной. Расхождение между значениями ![]() , Мо и Ме

незначительно, что подтверждает вывод об однородности совокупности предприятий.

Таким образом, найденное среднее значение себестоимости единицы продукции

является типичной, надежной характеристикой исследуемой совокупности

предприятий.

, Мо и Ме

незначительно, что подтверждает вывод об однородности совокупности предприятий.

Таким образом, найденное среднее значение себестоимости единицы продукции

является типичной, надежной характеристикой исследуемой совокупности

предприятий.

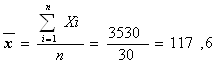

4.) вычисление средней арифметической простой.

тыс.руб. (9)

тыс.руб. (9)

Причина расхождения средних величин заключается в том, что по формуле (9) средняя определяется исходя из фактических значений исследуемого признака для всех 30 предприятий. А по формуле (5) средняя вычисляется для среднего интервального ряда, когда в качестве значений себестоимости берется середины интервалов Xj, и, следовательно, значение этой средней будет менее точной.

Решение Задания 2.

Целью выполнения данного Задания является выявление наличия корреляционной связи между факторным и результативным признаками, установление направления связи и оценка ее тесноты. Факторным признаком Х в данном задании является себестоимость единицы продукции, а результативным выпуск продукции (Y).

1. Установление наличия и характера связи между признаками выпуском продукции и себестоимостью методами аналитической группировки и корреляционной таблицы

1а. Применение метода аналитической группировки

При

использовании этого метода построим интервальный ряд распределения единиц

совокупности по факторному признаку Х и для каждой j-ой группы ряда определим

среднегрупповое значение ![]() результативного признака Y. Если с

ростом значений фактора Х от группы к группе средние значения

результативного признака Y. Если с

ростом значений фактора Х от группы к группе средние значения ![]() систематически

возрастают (или убывают), между признаками X и Y имеет место

корреляционная связь.

систематически

возрастают (или убывают), между признаками X и Y имеет место

корреляционная связь.

Используя разработочную таблицу, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – выпуск продукции и результативным признаком Y – себестоимость единицы продукции. Для этого строим интервальный ряд распределения признака Y и находим средний уровень выпуска продукции на одно предприятие.

Зависимость выпуска продукции предприятий от себестоимости единицы продукции

| Номер группы | группа предприятий по распределению уровня себестоимости | Число предприятий, |

Выпуск продукции |

||

| Млн.руб. | fj | ||||

| всего | в среднем на одно предприятие, млн. руб. | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 0,105-0,11 | 3 | 570 | 190 | |

| 2 | 0,11-0,115 | 6 | 1026 | 171 | |

| 3 | 0,115-0,12 | 9 | 1386 | 154 | |

| 4 | 0,12-0,125 | 6 | 818 | 136,333 | |

| 5 | 0,125-0,130 | 6 | 672 | 112 | |

| итого | 30 | 4472 | 763,333 | ||

=763,33 млн.руб. (10)

=763,33 млн.руб. (10)

Вывод: анализ данных аналитической таблицы показал, что с увеличением себестоимости единицы продукции выпуск продукции сокращается, что говорит о наличие обратной корреляционной связи между признаками.

1б. Применение метода корреляционной таблицы.

Корреляционная таблица представляет собой комбинацию двух рядов распределения. Строки таблицы соответствуют группировке единиц совокупности по факторному признаку Х, а графы – группировке единиц по результативному признаку Y. На пересечении j-ой строки и k-ой графы указывается число единиц совокупности, входящих в j-ый интервал по факторному признаку и в k-ый интервал по результативному признаку. Концентрация частот около диагонали построенной таблицы свидетельствует о наличии корреляционной связи между признаками. Связь прямая, если частоты располагаются по диагонали, идущей от левого верхнего угла к правому нижнему. Расположение частот по диагонали от правого верхнего угла к левому нижнему говорит об обратной связи.

Для

построения корреляционной таблицы необходимо знать величины и границы

интервалов по двум признакам X и Y. Величина интервала и границы интервалов для

факторного признака Х – себестоимость единицы продукции известны из табл. 8.

Для результативного признака Y –выпуск продукции величина интервала

определяется по формуле (1) при n = 5, уmax = 200 млн руб., уmin = 100 млн.руб

Для

построения корреляционной таблицы необходимо знать величины и границы

интервалов по двум признакам X и Y. Величина интервала и границы интервалов для

факторного признака Х – себестоимость единицы продукции известны из табл. 8.

Для результативного признака Y –выпуск продукции величина интервала

определяется по формуле (1) при n = 5, уmax = 200 млн руб., уmin = 100 млн.руб

(11)

Подсчитывая с использованием принципа полуоткрытого интервала число предприятий, входящих в каждую группу (частоты групп), получаем интервальный ряд распределения результативного признака.

|

Группы предприятий по распределению выпуска продукции , млн. руб., х |

Число предприятий, fj |

| 100-120 | 4 |

| 120-140 | 5 |

| 140-160 | 11 |

| 160-180 | 7 |

| 180-200 | 3 |

| итого | 30 |

Используя группировки по факторному и результативному признакам, строим корреляционную таблицу .

Корреляционная таблица зависимости суммы прибыли банков

от объема кредитных вложений

| Группы предприятий по уровню себестоимости единицы продукции, | Группы предприятий по выпуску продукции, млн.руб. | |||||

| млн руб. | 100-120 | 120-140 | 140-160 | 160-180 | 180-200 | итого |

| 0,105-0,11 | 3 | 3 | ||||

| 0,11-0,115 | 6 | 6 | ||||

| 0,115-0,12 | 8 | 1 | 9 | |||

| 0,12-0,125 | 3 | 3 | 6 | |||

| 0,125-0,130 | 4 | 2 | 6 | |||

| итого | 4 | 5 | 11 | 7 | 3 | 30 |

Вывод: анализ данных показывает, что распределение частот групп произошло вдоль диагонали, идущего из правого верхнего угла в левый нижний угол. Это свидетельствует о наличии обратной корреляционной связи между выпуском продукции и себестоимостью единицы продукции.

2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Для измерения

тесноты связи между факторным и результативным признаками рассчитывают

специальные показатели – эмпирический коэффициент детерминации ![]() и эмпирическое

корреляционное отношение

и эмпирическое

корреляционное отношение ![]() .

.

Эмпирический

коэффициент детерминации ![]() оценивает, насколько вариация

результативного признака Y объясняется вариацией фактора Х (остальная часть

вариации Y объясняется вариацией прочих факторов). Показатель

оценивает, насколько вариация

результативного признака Y объясняется вариацией фактора Х (остальная часть

вариации Y объясняется вариацией прочих факторов). Показатель ![]() рассчитывается как доля

межгрупповой дисперсии в общей дисперсии по формуле

рассчитывается как доля

межгрупповой дисперсии в общей дисперсии по формуле

, (12)

, (12)

где ![]() – общая дисперсия признака Y,

– общая дисперсия признака Y,

![]() – межгрупповая (факторная)

дисперсия признака Y.

– межгрупповая (факторная)

дисперсия признака Y.

Общая дисперсия ![]() характеризует вариацию

результативного признака, сложившуюся под влиянием всех действующих на Y факторов

(систематических и случайных). Этот показатель вычисляется по формуле

характеризует вариацию

результативного признака, сложившуюся под влиянием всех действующих на Y факторов

(систематических и случайных). Этот показатель вычисляется по формуле

, (13)

, (13)

где yi – индивидуальные значения результативного признака;

![]() – общая средняя значений

результативного признака;

– общая средняя значений

результативного признака;

n – число единиц совокупности.

Общая средняя

![]() вычисляется

как средняя арифметическая простая по всем единицам совокупности:

вычисляется

как средняя арифметическая простая по всем единицам совокупности:

(14)

(14)

или как средняя взвешенная по частоте групп интервального ряда:

(15)

(15)

Расчет ![]() по формуле:

по формуле:

![]()

Вспомогательная таблица для расчета общей дисперсии

|

Номер предприятия |

выпуск продукции, млн руб. |

|

|

|

| 1 | 2 | 3 | 4 | 5 |

| 1 | 160 | 10,9 | 118,81 | 25600 |

| 2 | 140 | -9,1 | 82,81 | 19600 |

| 3 | 105 | -44,1 | 1944,81 | 11025 |

| 4 | 150 | 0,9 | 0,81 | 22500 |

| 5 | 158 | 8,9 | 79,21 | 24964 |

| 6 | 170 | 20,9 | 436,81 | 28900 |

| 7 | 152 | 2,9 | 8,41 | 23104 |

| 8 | 178 | 28,9 | 835,21 | 31684 |

| 9 | 180 | 30,9 | 954,81 | 32400 |

| 10 | 164 | 14,9 | 222,01 | 26896 |

| 11 | 151 | 1,9 | 3,61 | 22801 |

| 12 | 142 | -7,1 | 50,41 | 20164 |

| 13 | 120 | -29,1 | 846,81 | 14400 |

| 14 | 100 | -49,1 | 2410,81 | 10000 |

| 15 | 176 | 26,9 | 723,61 | 30976 |

| 16 | 148 | -1,1 | 1,21 | 21904 |

| 17 | 110 | -39,1 | 1528,81 | 12100 |

| 18 | 146 | -3,1 | 9,61 | 21316 |

| 19 | 155 | 5,9 | 34,81 | 24025 |

| 20 | 169 | 19,9 | 396,01 | 28561 |

| 21 | 156 | 6,9 | 47,61 | 24336 |

| 22 | 135 | -14,1 | 198,81 | 18225 |

| 23 | 122 | -27,1 | 734,41 | 14884 |

| 24 | 130 | -19,1 | 364,81 | 16900 |

| 25 | 200 | 50,9 | 2590,81 | 40000 |

| 26 | 125 | -24,1 | 580,81 | 15625 |

| 27 | 152 | 2,9 | 8,41 | 23104 |

| 28 | 173 | 23,9 | 571,21 | 29929 |

| 29 | 115 | -34,1 | 1162,81 | 13225 |

| 30 | 190 | 40,9 | 1672,81 | 36100 |

| Итого | 4472 | 2 | 18621,9 | 685253 |

![]()

Межгрупповая дисперсия ![]() измеряет систематическую вариацию

результативного признака, обусловленную влиянием признака-фактора Х (по

которому произведена группировка). Воздействие фактора Х на результативный

признак Y

проявляется в отклонении групповых средних

измеряет систематическую вариацию

результативного признака, обусловленную влиянием признака-фактора Х (по

которому произведена группировка). Воздействие фактора Х на результативный

признак Y

проявляется в отклонении групповых средних ![]() от общей средней

от общей средней ![]() . Показатель

. Показатель ![]() вычисляется по

формуле:

вычисляется по

формуле:

, (16)

, (16)

где ![]() –групповые

средние,

–групповые

средние,

![]() – общая средняя,

– общая средняя,

![]() –число единиц в j-ой группе,

–число единиц в j-ой группе,

k – число групп.

Для расчета межгрупповой

дисперсии ![]() строим

вспомогательную таблицу. При этом используем групповые средние значения

строим

вспомогательную таблицу. При этом используем групповые средние значения ![]() из табл.

из табл.

Вспомогательная таблица для расчета межгрупповой дисперсии

| группа предприятий по уровню себестоимости единицы продукции | Число предприятий, | Среднее значение в группе |

|

|

| Млн.руб. |

|

|

||

|

1 |

2 |

3 |

4 |

5 |

| 0,105-0,11 | 3 | 190 | 40,9 | 5018,43 |

| 0,11-0,115 | 6 | 171 | 21,9 | 2877,66 |

| 0,115-0,12 | 9 | 154 | 4,9 | 216,09 |

| 0,12-0,125 | 6 | 136,33 | -12,77 | 978,437 |

| 0,125-0,130 | 6 | 112 | 54,93 | 9090,617 |

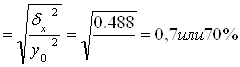

Расчет эмпирического коэффициента детерминации ![]() по формуле:

по формуле:

![]()

Вывод: 48,8% вариации выпуска продукции обусловлено себестоимостью, а 51,2% влиянием неучтенных факторов.

Эмпирическое корреляционное отношение ![]() оценивает тесноту связи между

факторным и результативным признаками и вычисляется по формуле

оценивает тесноту связи между

факторным и результативным признаками и вычисляется по формуле

(17)

(17)

Значение показателя изменяются в пределах от 0 до 1. Чем ближе

значение ![]() к

1, тем теснее связь между признаками. Для качественной оценки тесноты связи на

основе

к

1, тем теснее связь между признаками. Для качественной оценки тесноты связи на

основе ![]() служит

шкала Чэддока:

служит

шкала Чэддока:

Шкала Чэддока

|

h |

0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

|

Характеристика силы связи |

Слабая | Умеренная | Заметная | Тесная | Весьма тесная |

Расчет эмпирического корреляционного отношения ![]() по формуле (14):

по формуле (14):

![]()

Вывод: согласно шкале Чеддока связь между себестоимостью единицы продукции и ее выпуском является тесной.

Решение задания 3.

Целью выполнения данного Задания является определение для генеральной совокупности коммерческих банков региона границ, в которых будут находиться величина среднего уровня себестоимости предприятий и доля предприятий с уровнем себестоимости единицы продукции не менее 125 тыс. руб.

1. Определение ошибки выборки уровня себестоимости единицы продукции и границ, в которых будет находиться генеральная средняя

Применение выборочного метода наблюдения всегда связано с установлением степени достоверности оценок показателей генеральной совокупности, полученных на основе значений показателей выборочной совокупности. Достоверность этих оценок зависит от репрезентативности выборки, т.е. от того, насколько полно и адекватно представлены в выборке статистические свойства генеральной совокупности. Как правило, генеральные и выборочные характеристики не совпадают, а отклоняются на некоторую величину ε, которую называют ошибкой выборки (ошибкой репрезентативности).

Значения

признаков единиц, отобранных из генеральной совокупности в выборочную, всегда

случайны, поэтому и статистические характеристики выборки случайны,

следовательно, и ошибки выборки также случайны. Ввиду этого принято вычислять

два вида ошибок - среднюю ![]() и предельную

и предельную ![]() .

.

Средняя

ошибка выборки

![]() - это

среднее квадратическое отклонение всех возможных значений выборочной средней от

генеральной средней, т.е. от своего математического ожидания M[

- это

среднее квадратическое отклонение всех возможных значений выборочной средней от

генеральной средней, т.е. от своего математического ожидания M[![]() ].

].

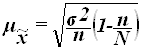

Для

собственно-случайной и механической выборки с бесповторным способом отбора

средняя ошибка ![]() выборочной средней

выборочной средней ![]() определяется по формуле

определяется по формуле

, (18)

, (18)

где ![]() – общая дисперсия выборочных

значений признаков,

– общая дисперсия выборочных

значений признаков,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная

ошибка выборки

![]() определяет

границы, в пределах которых будет находиться генеральная средняя:

определяет

границы, в пределах которых будет находиться генеральная средняя:

![]() , (19)

, (19)

![]() ,

,

где ![]() – выборочная

средняя,

– выборочная

средняя,

![]() – генеральная

средняя.

– генеральная

средняя.

Границы задают доверительный интервал генеральной средней, т.е. случайную область значений, которая с вероятностью Р гарантированно содержит значение генеральной средней. Эту вероятность Р называют доверительной вероятностью или уровнем надёжности.

В экономических исследованиях чаще всего используются доверительные вероятности Р= 0.954, Р= 0.997, реже Р= 0,683. В нашем примере вероятность равна 0,954.

В

математической статистике доказано, что предельная ошибка выборки Δ кратна

средней ошибке µ с коэффициентом кратности t (называемым также коэффициентом доверия), который зависит от

значения доверительной вероятности Р. Для предельной ошибки выборочной средней ![]() это

теоретическое положение выражается формулой

это

теоретическое положение выражается формулой

![]() (20)

(20)

Значения t вычислены заранее для различных доверительных вероятностей Р и протабулированы (таблицы функции Лапласа Ф). Для наиболее часто используемых уровней надежности Р значения t задаются следующим образом (табл. 15):

|

Доверительная вероятность P |

0,683 | 0,866 | 0,954 | 0,988 | 0,997 | 0,999 |

|

Значение t |

1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 |

По условию примера

выборочная совокупность насчитывает 30 банков, выборка 20% механическая,

следовательно, генеральная совокупность включает 150 предприятий.

Выборочная средняя ![]() , дисперсия

, дисперсия ![]() определены в Задании 1

(п. 3). Значения параметров, необходимых для решения задачи, представлены в

табл. 16:

определены в Задании 1

(п. 3). Значения параметров, необходимых для решения задачи, представлены в

табл. 16:

Р |

t |

n |

N |

|

|

| 0,954 | 2 | 30 | 150 | 118,9 | 38,13 |

Расчет средней ошибки выборки по формуле (15):

,

,

Расчет предельной ошибки выборки по формуле (17):

![]()

Определение по формуле (16) доверительного интервала для генеральной средней:

118,9-2,02![]() 118,9+2,02

118,9+2,02

116,88![]() 120,92 тыс.руб.

120,92 тыс.руб.

Вывод: на основании проведенного выборочного исследования коммерческих предприятий региона с вероятностью 0,954 можно утверждать, что для генеральной совокупности средний уровень себестоимости единицы продукции находится в пределах от 116,8 тыс.руб. до 120,92 тыс.руб.

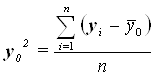

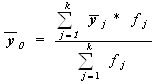

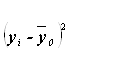

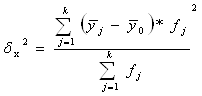

2. Определение ошибки выборки для доли предприятий с уровнем себестоимости единицы продукции 125 тыс. руб. и выше, а также границ, в которых будет находиться генеральная доля

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

, (21)

, (21)

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для

собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки

![]() доли

единиц, обладающих заданным свойством, рассчитывается по формуле

доли

единиц, обладающих заданным свойством, рассчитывается по формуле

, (22)

, (22)

где w – доля единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности,

n– число единиц в выборочной совокупности.

Предельная

ошибка выборки ![]() определяет границы, в пределах

которых будет находиться генеральная доля р единиц, обладающих заданным

свойством:

определяет границы, в пределах

которых будет находиться генеральная доля р единиц, обладающих заданным

свойством:

![]() (23) (20)

(23) (20)