Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Пути снижения издержек производства

Курсовая работа: Пути снижения издержек производства

СОДЕРЖАНИЕ

Введение

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Экономическая сущность производственных издержек

1.2 Классификация внутрипроизводственных издержек

1.3 Планирование сметы затрат на производство продукции

2 .АНАЛИЗ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА НА ПРИМЕРЕ ТОО «МУКА КАЗАХСТАНА»

2.1 Краткая организационно-экономическая характеристика ТОО «Мука Казахстана»

2.2 Анализ издержек производства предприятия

3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННых источников

ВВЕДЕНИЕ

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, — с другой.

Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности.

Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов – большей части видов живого труда, сырья, топлива, энергии и т.д. – может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет. Поэтому, прежде чем сделать какие-либо шаги, любая фирма перед началом производства должна четко представлять на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных расходов, а издержки зарубежных фирм включают нормативную прибыль.

Целью курсовой работы является исследование вопроса издержек производства, а также проведение анализа издержек производства на предприятии на примере ТОО « Мука Казахстана».

Данная тема при переходной рыночной экономике в Казахстане и ряде других стран СНГ еще долго будет оставаться актуальной. Это вытекает из того, что прибыль является основополагающим стимулом деятельности любого предприятия, а также повышает покупательский спрос населения на продукцию предприятия. В заключении работы мы попытаемся произвести анализ совершенствования системы снижения издержек производства.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Экономическая сущность производственных издержек

Предприятие в процессе производственно-хозяйственной деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия, связанные с расширением производства, заменой выбывающих основных фондов, техническим перевооружением, реконструкцией и новым строительством, пополнением оборотных средств и освоением новых видов деятельности. Единовременные затраты в свою делятся на производственные и капитальные вложения.

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают форму издержек. Основная часть издержек – затраты на производство и реализацию продукции. Кроме них предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, а так же финансирует текущие мероприятия по формированию и реализации стратегии и тактики своего развития. Сумма указанных затрат, вложенная в денежной форме за определенный период времени, образует издержки предприятия. Уровень и структура издержек предприятия используется при оценке эффективности его деятельности, конкурентоспособности и устойчивости на товарных рынках. (ист.2, гл.13.1, стр.540)

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

План по издержкам предприятия состоит из следующих разделов:

1. расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов;

2. калькулирование себестоимости видов продукции (работ и услуг);

3. смета затрат на производство.

Технологический процесс планирования себестоимости (издержек)представлен в схеме 1. (ист.2, гл.13, стр.544)

| Фактические издержки |

|

Анализ издержек |

|

Резервы и неиспользованные возможности |

![]()

| Факторы и источники экономии затрат |

|

|

Нормативы затрат |

![]()

| Нормативы затрат |

|

|

Расходы по статьям затрат |

![]()

| План производства, плановые калькуляции |

|

|

Общая сумма расходов по элементам затрат |

![]()

| Элементы затрат, статьи затрат |

|

|

Баланс статей расходов |

![]()

| Свод затрат |

|

|

Плановые показатели |

Схема 1. Процесс планирования издержек

Исходными данными для разработки планов по издержкам являются:

- установленные тактическим планом размеры прибыли, а так же уровень рентабельности производства или задания по снижению себестоимости продукции;

- показатели производства и реализации продукции;

- эффективность мероприятий по разделу тактического плана инноваций;

- прогрессивные нормы и нормативы соответствующего раздела тактического плана;

- показатели плана материально-технического обеспечения производства;

- прейскуранты цен;

- данные об использовании основных фондов и размерах амортизационных отчислений;

- показатели плана по труду и кадрам;

- объем работ по подготовке производства, освоению и внедрения новой техники, объем производства новой техники.

1.2 Классификация внутрипроизводственных издержек

Альтернативная ценность любого решения – это наилучшее из всех возможных вариантов решений. Альтернативные издержки использования ресурсов представляют собой стоимость применяемых ресурсов в лучшим из других худших способов их потребления. Альтернативная стоимость рабочего времени, затрачиваемого менеджером-экономистом, есть та заработная плата, от которой он отказался, не продав свою рабочую силу другому предпринимателю, или стоимость, возмещающая то рабочее время, которым пожертвовал специалист. Из двух сравниваемых альтернативных значений издержек всегда следует выбирать наибольшее. Альтернативная стоимость вложения средств в предприятии определяется наибольшей возможной прибылью, которая может быть получена при их использовании других плановых проектов. Альтернативные издержки принято называть – экономическими. Они должны широко применятся в плановой и управленческой деятельности каждого предприятия или фирмы.

В процессе планирования следует отличать экономические издержки от бухгалтерских. Издержки, определяемые бухгалтерами, не включают альтернативную стоимость факторов производства, являющихся собственностью предприятия или не явными издержками. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Для определения экономических издержки предприятия необходимо к бухгалтерским затратам добавить величину неявных расходов. Экономисты-плановики в своей работе должны основываться на анализе альтернативных издержки, позволяющих сравнивать получаемые результаты с упущенными возможностями или экономической выгодой. Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставляемых фирме ее владельцами. Обычно корпорации выплачивают всем служащим заработную плату, если даже они являются ее совладельцами, и тем самым не учитывают неявные заработки. В реальной практике возможны другие случаи, когда недостаточно полно учитываются те или иные возможности предприятия, что не может не отражаться и на общих производственных издержках.

В теории внутрифирменного планирования производственные издержки так же подразделяются на постоянные и переменные, общие и средние, валовые и удельные, кратковременные и краткосрочные и др. Чтобы определить общие издержки производства различных видов продукции, необходимо знать суммарные затраты ресурсов и объема выпуска товаров. Как известно, в течение краткосрочного периода некоторые виды ресурсов, связанные с работой технологического оборудования остаются не низменными, тогда как количество других ресурсов может изменятся. Отсюда следует, что в краткосрочном плановом периоде различные виды производственных издержек могут быть отнесены к постоянным или переменным затратам. (ист.1, гл.7, стр.236-238)

Постоянными принято называть такие издержки, величина которых не изменяется в зависимость от объема выпуска продукции. К ним относятся расходы на содержания технологического оборудования и производственных зданий, арендная плата, амортизационные отчисления, рентные платежи, страховые взносы, оплата административно-управленческого персонала и др.

Переменными считаются такие издержки, величина которых меняется в зависимости от объема выпущенной продукции. Они включают затраты на сырье, материалы, топливо, энергии, транспортные услуги, зарплату производственных рабочих и др. Сумма этих затрат изменяется в прямой зависимости от объема производства продукции. Однако прирост суммы переменных затрат не является постоянной с увеличением объема производства на 1 ед. продукции. Такое поведение переменных затрат обусловлено действием закона убывающей отдачи, согласно которому сумма переменных издержек увеличивается нарастающими темпами.

Общие или валовые издержки это сумма постоянных и переменных затрат при каждом данном объеме выпуска. При нулевом объеме производства общие и постоянные затраты равны. При увеличении объема выпуска валовые издержки меняются на туже величину, что и сумма переменных затрат. Переменными издержками, величина которых изменяется в течении краткосрочного периода времени, можно управлять как в процессе планирования, так и на всех стадиях производства. Постоянные же издержки находятся вне контроля экономистов-менеджеров, так как являются обязательными и должны быть оплачены в плановом периоде независимо от объемов производства.

Средние издержки определяют величину производственных затрат в расчете на 1 продукции, и именно они используются при планировании для сравнения с рыночными ценами и служат мерой для обоснования оптимальных объемов выпуска различных видов продукции.

Бывают средние постоянные, переменные и валовые издержки на единицу продукции.

Предельные издержки, определяют дополнительные или добавочные затраты, связанные с производством еще одной единицы продукции. Предельные издержки можно найти для каждой добавочной единицы продукции отношением прироста валовых издержек к соответствующему проросту количества произведенных товаров.

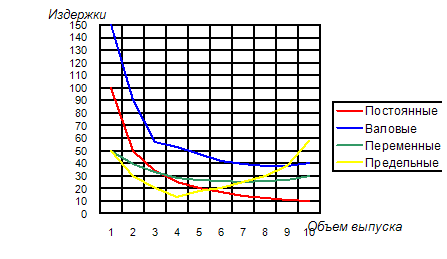

Показатель предельных издержек имеет стратегическое значение во внутрифирменном планировании, поскольку устанавливает те производственные затраты, величину которых предприятие имеет возможность непосредственно контролировать. предельные издержки определяют те плановые расходы, которые придется понести фирме в случае производства последней единицы продукции. Одновременно предельные издержки показывают те затраты, которые могут быть «сэкономлены» в случае сокращения объема производства на эту единицу продукции. показатели средних издержек не могут дать плановикам такой информации (рис.1). Принятие плановых решений относительно того или иного выпуска продукции обычно носит предельный характер, т.е. рассматривается возможность лучшего выбора из двух вариантов: производить ли фирме на несколько единиц больше или меньше тех или иных товаров. Сравнение предельных издержек с предельной выручкой позволяет каждой фирме выяснить при включении в план производства возможную прибыльность различных видов продукции.

Рисунок 1 - График изменения средних и предельных издержек производства.

Как видно из графика, для каждого вида издержек существуют оптимальное значение объема выпуска, при котором все виды затрат можно свести к минимуму. Например, кривая предельных издержек вначале опускается вниз, достигая минимального значения при выпуске четырех единиц продукции, а затем довольно круто идет вверх. Это отражает тот факт, что в процессе планирования необходимо находить оптимальное соотношение издержек объема выпуска продукции.(ист.4, гл.15, стр.241).

1.3 Планирование сметы затрат на производство продукции

Плановая смета затрат на производство продукции составляется с целью определения общей суммы всех плановых затрат предприятия (по экономическим элементам) и взаимной увязки плана себестоимости с другими разделами тактического плана.

Смета затрат на производство и калькуляция себестоимости товарной продукции различаются между собой широтой охватываемых расходов, а также видами их классификации: по экономическим элементам и по калькуляционным статьям.

Плановая смета затрат составляется по следующей структуре:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- амортизация основных фондов;

- отчисления на социальные нужды;

- прочие затраты.

В элементе «Материальные затраты» отражается стоимость:

- приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

- покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запасных частей для ремонта оборудования. Сюда также входит износ инструментов, приспособлений, инвентаря и других средств труда, не относимых к основным фондам;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном мероприятии;

- работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами, не относящимися к основному виду деятельности, а также предпринимателями без образования юридического лица. Сюда входит выполнение отдельных операций по изготовлению продукции, проведение испытаний, затраты на НИОКР, связанные с подготовкой и освоением новой продукции, транспортные услуги сторонних организаций по перевозкам грузов;

- природного сырья (отчисления на покрытие затрат по геологоразведочным работам; затраты на рекультивацию земель; плата за древесину, отпускаемую на корню, и т.д.);

- приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии;

- покупной энергии всех видов, а также затраты на производство энергии, вырабатываемой самим предприятием, и т.д.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

В элементе «Расходы на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, стимулирующих и компенсирующих выплат, систем премирования.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных норм, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

- налоги, сборы и другие платежи в бюджет и внебюджетные фонды;

- страховые взносы по видам обязательного страхования, по добровольному страхованию жизни и дополнительных пенсий, а также платежи по страхованию имущества, грузов, гражданской ответственности и риска непогашения кредитов;

- плата по процентам за ссуды (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств и на приобретение основных средств и нематериальных активов;

- плата за подготовку и переподготовку кадров;

- оплата консультационных, информационных и аудиторских услуг; услуг связи, вычислительных центров, банков, связанных с обслуживанием предприятий;

- вознаграждения за изобретения и рационализаторские предложения; авторские гонорары; расходы на рекламу; арендная плата; лизинговые платежи; износ нематериальных активов; командировочные и представительские расходы, а также другие затраты, входящие в себестоимость продукции, но не относящиеся к ранее перечисленным элементам затрат.

Плановая смета затрат на производство помимо определения общей суммы расходов предприятия преследует следующие цели:

• расчет себестоимости валовой, товарной и реализованной продукции;

• определение и анализ структуры затрат на производство;

• проверка согласованности различных частей плана по издержкам;

• расчет нормативов оборотных средств и других экономических показателей работы предприятия.

Наиболее важной целью является определение плановой производственной себестоимости продукции. Определение плановой производственной себестоимости валовой продукции по этой смете производится следующим образом. Из общей суммы плановых затрат исключаются затраты на работы (услуги), не включаемые в состав валовой продукции. Учитывается изменение остатков расходов будущих периодов: при увеличении остатка этих расходов сумма прироста вычитается из общей суммы затрат на производство, а при уменьшении — прибавляется. Учитывается изменение остатков предстоящих расходов: их прирост прибавляется к итогу затрат на производство, уменьшение — вычитается.

Для расчета производственной себестоимости товарной продукции сумма затрат на выпуск валовой продукции уменьшается (увеличивается) на величину себестоимости прироста (уменьшения) остатков незавершенного производства.

Для исчисления полной себестоимости товарной продукции к ее производственной себестоимости прибавляются внепроизводственные расходы.

Себестоимость реализуемой продукции рассчитывается путем прибавления (вычитания) к себестоимости товарной продукции изменения расходов в остатках нереализованной продукции.

Методы составления сметы затрат на производство могут быть различными в зависимости от условий производства, этапа, вида и конкретных задач планирования.

Одним из таких методов является сметный. Суть его состоит в том, что смета затрат составляется в целом по предприятию, а размеры затрат по отдельным экономическим элементам берутся в основном из различных разделов тактического плана.

Затраты, которые отсутствуют в других разделах тактического плана, например амортизационные отчисления, рассчитываются специально.

Смета затрат по предприятию может рассчитываться на основе цеховых смет затрат, определяемых аналогично. Такой подход целесообразен на окончательной стадии формирования тактического плана. Он позволяет сбалансировать затраты предприятия и цехов и тем самым проконтролировать правильность всех расчетов, укрепить экономическую базу коммерческого расчета.

Другим методом составления сметы затрат на производство является калькуляционный метод, то есть на основе калькуляции себестоимости товарной продукции. Именно с этой целью калькуляционные статьи расходов, особенно комплексные, расчленяются при расчете на экономические элементы. Но поскольку в калькуляции определяется себестоимость только товарной продукции, то для установления общей суммы затрат ее следует скорректировать на себестоимость изменения остатков незавершенного производства, резервов предстоящих расходов, расходов будущих периодов и на затраты, связанные с работами и услугами, не включаемыми в состав валовой и товарной продукции.

Для проверки правильности расчетов себестоимости и увязки сметы затрат на производство по экономическим элементам со сметой затрат по калькуляционным статьям, а также для определения внутреннего оборота затрат составляется сводная шахматная таблица «Свод затрат на производство».

Свод затрат на производство представляет собой матрицу, в которой по вертикалям указываются калькуляционные статьи затрат, а по горизонтали — элементы сметы затрат.

Калькуляционные статьи затрат сгруппированы в два раздела.

В первом разделе «Свода затрат на производство» по строкам приводятся затраты на производство по статьям расходов. Основой для определения этих показателей являются составленные ранее расчеты затрат на сырье и материалы, топливо и энергию и т.д. Одновременно в составе этих расходов выделяются элементы затрат и сумма затрат вспомогательных производств, которые не распределяются по элементам.

Общий итог первого раздела равен общей сумме затрат на производство в планируемом году.

Во втором разделе «Свода затрат на производство» приводятся данные о затратах вспомогательного производства и транспортно-заготовительных расходах и в составе этих расходов выделяются элементы затрат.

Сумма элементов затрат, выделенных в первом и втором разделах, должна быть равна общей сумме затрат на производство в планируемом году.

После составления «Свода затрат на производство» заполняется «Смета затрат на производство» на год с разбивкой по кварталам, по которой определяется полная себестоимость всей товарной продукции как общая сумма затрат минус расходы, не относящиеся к выпуску товарной продукции, и плюс внепроизводственные расходы.

Свод затрат обеспечивает согласование плановых издержек производства, рассчитанных различными методами, а также позволяет проверить все расчеты, выявить внутренний оборот затрат, не включаемый в себестоимость товарной продукции.

2. АНАЛИЗ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА НА ПРИМЕРЕ ТОО «МУКА КАЗАХСТАНА»

2.1 Краткая организационно-экономическая характеристика ТОО «Мука Казахстана»

Товарищество с ограниченной ответственностью «Мука Казахстана» зарегистрировано в Управлении юстиции Павлодарской области 05 декабря 2001 года, свидетельство о государственной регистрации юридического лица №9919-1945-ТОО.

Основным видом деятельности ТОО «Мука Казахстана» является закуп, хранение и переработка зерна. Свою деятельность предприятие начало с аренды мельничного комплекса у ТОО Зерновая компания «Иртышские мельницы» с правом последующего выкупа.

На момент приобретения производительность имущественного комплекса составляла до 200 тонн зерна в сутки. Качество продукции, ввиду неотлаженности производственного процесса и отсутствия длительное время капитального ремонта, было нестабильным, имели место невысокие показатели выхода готовой продукции. Требовался ремонт кровли производственных зданий, высотных силосов и прочего технологического оборудования.

В целях повышения производительности и улучшения качества готовой продукции с начала 2003г. начат капитальный ремонт и реконструкция мельзавода и элеватора, выполнен капитальный ремонт всего оборудования с частичной заменой изношенного оборудования и приобретением дополнительного. Также для бесперебойной работы основного производства проведен капитальный ремонт во вспомогательных цехах (энергоцех, котельная), построен новый ремонтно-механический цех. Завершение реконструкции запланировано на 3-й квартал 2005 года. После завершения реконструкции производительность мельзавода достигнет 500 тонн зерна в сутки.

Наряду с капитальным ремонтом ТОО «Мука Казахстана» в течение 2002-2004г.г. целенаправленно увеличивало объемы переработки зерна, не имея достаточных оборотных средств на закуп зерна, сознательно работало на минимальной рентабельности, добиваясь тем самым завоевания существенной доли на мукомольном рынке. Благодаря этому охвачены практически все регионы Казахстана, открыто представительство компании в г.Алматы. Имеются постоянные партнеры в Узбекистане и Таджикистане. Из стран дальнего зарубежья мы наладили партнерские отношения с крупным торговым домом в Улан-Баторе, Монголия. Кроме этого, постоянно поступают предложения о поставке муки в Россию, Кыргызстан, Туркменистан, Афганистан, Азербайджан и Грузию. Ведется работа по поиску каналов сбыта в Китай. В результате, на сегодняшний день спрос на продукцию превышает технические возможности предприятия в несколько раз, что подтверждает правильность принятого решения об увеличении производственной мощности.

Учитывая потребность рынка и в целях дальнейшего роста компании ТОО «Мука Казахстана» в середине 2004г. открыта дочерняя компания со 100% участием ТОО «Мука Казахстана» - ООО «Pavlodar Uni» в Узбекистане в г.Ташкенте. Примерно в это же время в Иртышском районе Павлодарской области был приобретен элеватор емкостью по хранению зерна 70 000 тонн, с целью обслуживания которого было создано дочернее ТОО «Зерно Прииртышья». Параллельно было закуплено итальянское макаронное оборудование и начато строительство на территории ТОО «Мука Казахстана» макаронной фабрики. Еще одной аффилиированной компанией является ТОО «Вереск», на базе которого развивается зерновое производство. В 2005г. было засеяно пшеницей около 7000 га, на 12000 га впервые в Павлодарской области подготовлены химические пары. В 2006г. засеяно 50000 га.

Зерноперерабатывающая отрасль – одна из наиболее динамично развивающихся отраслей пищевой промышленности Республики Казахстан. В зернопереработке на сегодня лидирующее положение занимает мукомольная промышленность.

Суммарная мощность мельничных предприятий республики на текущий момент оценивается в 4,5 - 5,0 млн. тонн в год. Объем выработки муки в последние годы находится на уровне 2,1 млн. тонн, из которых около 1,6 млн. тонн - внутреннее потребление, а все остальное – экспорт. Экспорт муки является одним из приоритетных направлений отрасли.

Таблица 1 - Экспорт муки в последние годы представлен в таблице.

| Вид экспортной продукции | Экспорт* по годам, тыс. тонн | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Мука | 250,8 | 293,8 | 169,4 | 297,9 | 480,0 | 530,4 |

В настоящее время Казахстан по экспорту муки занимает третье место в мире (по физическим объемам), после ЕС и Турции. Если же считать этот показатель в пересчете на душу населения, то Казахстан можно назвать мировым лидером по экспорту муки. Основная доля экспорта – страны центрально – азиатского региона. Перспективно развитие экспорта муки в Монголию, Грузию, Азербайджан, а также в страны Ближнего Востока и Китай.

В перспективе экспорт муки из Казахстана необходимо всемерно развивать. Потенциал экспорта муки, без ущерба продовольственной безопасности республики, оценивается не менее 1 млн. тонн муки в год.

Подавляющая часть муки производится на крупных мельницах (60 - 70% от общего объема), к числу которых относится и ТОО «Мука Казахстана». Качество отечественной муки высоко как из-за качества отечественного зерна, так и благодаря тому, что мука в нашей республике выпускается только по ГОСТ, выпуска муки со сниженными показателями в Казахстане нет. Более того – ряд отечественных предприятий выпускают муку с более высокими, нежели требования стандартов, показателями.

Географические, демографические и природно-климатические условия Казахстана диктуют необходимость дальнейшего повышения объемов производства и качества муки и других продуктов переработки зерна, насыщения внутреннего и внешних рынков, повышения эффективности производства.

Учитывая сложившуюся ситуацию на рынке и тенденции его дальнейшего развития ТОО «Мука Казахстана» осуществляет соответствующую стратегию маркетинга по реализации выпускаемой продукции – параллельно развивается несколько перспективных каналов сбыта.

2.2 Анализ издержек производства на предприятии

Анализ издержек производства обычно начинают с изучения динамики общей суммы операционных затрат в целом и по основным элементам.

Таблица 1 - Затраты на производство продукции

| статьи затрат | Сумма, тыс. тенге | Структура затрат, % | ||||

| 2005 | 2006 | отклонение | 2005 | 2006 | отклонение | |

| Оплата труда | 20500 | 21465 | 965 | 26,3 | 25,5 | -0,8 |

| Отчисления на социальные нужды | 6150 | 6440 | 290 | 7,9 | 7,7 | -0,2 |

| Материальные затраты | 28168 | 31746 | 3578 | 36,1 | 37,7 | +1,6 |

| В том числе: | ||||||

| сырье и материалы | 19200 | 21903 | 2703 | 24,6 | 26,0 | +1,4 |

| топливо | 4800 | 5110 | 310 | 6,2 | 6,1 | -0,1 |

| электроэнергия и т.д. | 4168 | 4733 | 565 | 5,3 | 5,6 | 0,3 |

| Амортизация | 3150 | 3500 | 350 | 4,0 | 4,2 | 0,1 |

| Прочие затраты | 19984 | 21017 | 1033 | 25,6 | 25,0 | -0,7 |

| Полная себестоимость | 77952 | 84168 | 6216 | 100 | 100 | — |

| В том числе: | ||||||

| переменные расходы | 54 818 | 59 651 | 4833 | 70,3 | 70,9 | +0,5 |

| постоянные расходы | 23134 | 24517 | 1383 | 29,7 | 29,1 | -0,5 |

Как видно из таблицы 1, затраты предприятия за отчетный период выросли на 6216 тыс. тенге., или на 8 %. Рост произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась.

Общая сумма затрат (3общ) может измениться из-за:

• объема выпуска продукции в целом по предприятию (VВП)

• ее структуры (Уд.в.);

• уровня переменных затрат на единицу продукции (VC);

• суммы постоянных расходов на весь выпуск продукции (FC):

Данные для факторного анализа общей суммы затрат с делением затрат на переменные и постоянные приведены в таблице 2.

Таблица 2 - Затраты на производство продукции, тыс. тенге

| Вид продукции | Уровень себестоимости, тыс. тенге | Объем производства, тыс. кг | ||||||

| 2005 | 2006 | |||||||

| Всего | В том числе | Всего | В том числе | 2005 | 2006 | |||

| переменные | постоянные | переменные | постоянные | |||||

| Высший сорт | 15658 | 11011 | 4647 | 20245 | 14348 | 5897 | 2000 | 2406 |

| 1 сорт | 16284 | 11451 | 4833 | 17880 | 12672 | 5208 | 2080 | 2125 |

| Мука Казахстана | 21545 | 15151 | 6394 | 22483 | 15934 | 6549 | 2752 | 2672 |

| 2 сорт | 24465 | 17205 | 7261 | 23560 | 16697 | 6863 | 3125 | 2800 |

| Итого | 77952 | 54818 | 23134 | 84168 | 59651 | 24517 | 9957 | 10003 |

Из таблицы 2 видно, что в связи с увеличением выпуска продукции на 0,5% или на 46 тыс. кг. сумма переменных затрат увеличилась на 4833 тыс. тенге (59651-54818). Постоянные расходы возросли на 1383 тыс. тенге (24517-23134), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой на 6216 тыс. тенге (84168-77952), или на 8%, в том числе за счет изменения объема производства продукции – на 46 тыс. тенге (10003-9957).

Для более глубокого изучения причин изменения общей суммы затрат анализируют отчетные калькуляции по отдельным видам продукции, сравнивают фактический уровень затрат на единицу продукции с плановым и по статьям затрат. Мы произведем факторный анализ себестоимости продукции - высший сорт.

Таблица 3 – Факторный анализ себестоимости муки высшего сорта

| Показатель | Значение показателя | Изменение | |

| 2005 | 2006 | ||

| Объем выпуска продукции, кг. | 2000 | 2406 | 406 |

| Сумма постоянных затрат, тыс. тенге | 4647 | 5897 | 1250 |

| Сумма переменных затрат на одно изделие, тенге | 5,51 | 5,96 | 0,46 |

| Себестоимость одного изделия | 7,83 | 8,41 | 0,59 |

Используя данные таблицы 3, произведем расчет влияния факторов на изменение себестоимости муки высшего сорта методом цепной подстановки:

где, VВП – объем выпуска продукции;

b0, b1 – сумма переменных затрат на единицу продукции за базовый и отчетный годы;

FC – сумма постоянных затрат.

Аналогичные расчеты делают по каждому виду продукции (таблица 4)

Таблица 4 – Расчет влияния факторов первого уровня на изменение себестоимости отдельных видов продукции

| Вид продукции | Объем производства продукции, кг | Постоянные затраты на весь выпуск продукции, тыс. тенге | Переменные затраты на единицу продукции, тенге | |||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| Высший сорт | 2000 | 2406 | 4647 | 5897 | 5,51 | 5,96 |

| 1 сорт | 2080 | 2125 | 4833 | 5208 | 5,51 | 5,96 |

| Мука Казахстана | 2752 | 2672 | 6394 | 6549 | 5,51 | 5,96 |

| 2 сорт | 3125 | 2800 | 7261 | 6863 | 5,51 | 5,96 |

| Итого | 9957 | 10003 | 23134 | 24517 | 22,02 | 23,85 |

Из выше рассмотренной таблицы прослеживается отрицательная тенденция, так как рост объема производства продукции за данный период незначительный, то есть постоянные затраты растут, а переменные затраты на единицу продукции являются постоянными по всем видам продукции. Кроме второго сорта муки, где имеется положительная ситуация, то есть за рассмотренный период постоянные затраты уменьшились на 398 тыс. тенге.

Далее более детально изучим себестоимость продукции по каждой статье затрат, для чего отчетные данные сравнивают с базисными.

Таблица 5 – Анализ себестоимости продукции по статьям затрат

| статья затрат | Затраты на единицу продукции, тенге | Структура затрат, % | ||||

| 2005 | 2006 | Отклонение | 2005 | 2006 | Отклонение | |

| Сырье и основные материалы | 96,000 | 91,035 | -4,965 | 75,932 | 74,946 | -0,986 |

| Топливо и энергия | 4,484 | 4,091 | -0,393 | 3,547 | 3,368 | -0,179 |

| Заработная плата производственных рабочих | 10,250 | 8,921 | -1,329 | 8,107 | 7,345 | -0,763 |

| Отчисления на социальные нужды | 3,075 | 2,677 | -0,398 | 2,432 | 2,204 | -0,229 |

| Расходы на содержанние и эксплуатацию оборудования | 5,256 | 6,562 | +1,306 | 4,157 | 5,402 | +1,245 |

| Общепроизводственные расходы | 0,568 | 0,986 | +0,418 | 0,449 | 0,812 | +0,362 |

| Общехозяйственные расходы | 2,936 | 2,962 | +0,026 | 2,322 | 2,439 | +0,117 |

| Потери от брака | 0,000 | 0,360 | +0,360 | 0,000 | 0,296 | +0,296 |

| Прочие производственные расходы | 1,862 | 1,870 | +0,008 | 1,473 | 1,540 | +0,067 |

| Коммерческие расходы | 1,998 | 2,003 | +0,005 | 1,580 | 1,649 | +0,069 |

| Итого | 126,429 | 121,467 | -4,962 | 100,000 | 100,000 | - |

| В том числе переменные | 113,670 | 107,009 | -6,660 | 89,908 | 88,097 | -1,811 |

Приведенные данные показывают рост по всем статьям затрат и в особенности расходы на содержание и эксплуатацию оборудования на 1,306 тенге, общепроизводственные расходы на 0,026 тенге, общепроизводственные расходы – 0,418 тенге, потери от брака – 0,360 тенге, прочие производственные расходы на 0,008 тенге и коммерческие расходы на 0,005 тенге. А по другим статьям наблюдается снижение затрат на одно изделие.

Снижение статьи затрат по сырью и материалам связано с реконструкцией проведенной на предприятии, т.е. производственная мощность предприятия была увеличена. Снижение произошло и по статье заработная плата производственным рабочих, это связано с автоматизированным производством продукции. Это все положительно сказывается на себестоимости продукции.

В следующей таблице рассматривается более подробно заработная плата, то есть как влияет этот фактор на себестоимости готовой продукции, а также динамика данного показателя за 2005-2006 гг.

Таблица 6 – Факторный анализ заработной платы в расчете на единицу продукции.

| Вид продукции | Удельная трудоемкость, чел.-ч | Уровень оплаты за 1 чел.-ч, тенге | Зарплата на единицу продукции, тенге | Изменение, тенге | |||||

| Общее | В том числе за счет | ||||||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | трудоемкости | уровня оплаты труда | ||

| Высший сорт | 1,31 | 1,06 | 16 | 16,5 | 20,95 | 17,49 | 0,25 | -0,25 | 0,5 |

| 1 сорт | 1,26 | 1,20 | 17 | 17,36 | 21,40 | 20,84 | 0,30 | -0,06 | 0,36 |

| Мука Казахстана | 0,95 | 0,95 | 17,5 | 17 | 16,65 | 16,23 | -0,50 | - | -0,5 |

| 2 сорт | 0,84 | 0,91 | 18,23 | 15,3 | 15,28 | 13,94 | -2,86 | 0,07 | -2,93 |

| Итого | 4,36 | 4,13 | 68,73 | 66,16 | 299,50 | 273,01 | -2,80 | -0,23 | -2,57 |

Из выше проанализированной таблицы видно что, удельная трудоемкость снизилась по следующим видам продукции: высший сорт на 0,25 тенге, первый сорт – 0,06 тенге, по второму сорту наблюдается рост удельной трудоемкости на 0,07 тенге.

Уровень оплаты труда за данный период увеличился по всем видам выпускаемой продукции, кроме второго сорта муки, где наблюдается снижение уровня оплаты труда на 2,93 тенге.

В проведенном выше анализе были выявлены следующие ключевые позиции, так как, если рассматривать в общем производство продукции, то видно что, все еще постоянные затраты растут несмотря на рост производства, т.е. мощности предприятия не полностью загружены.

Если рассматривать в разрезе на единицу продукции то прослеживается положительная тенденция, т.е. произошло снижение по статьям сырье и материалы, заработная плата производственных рабочих.

В общем ситуация является стабильной на данном предприятии и даже по некоторым видам продукции есть сдвиг в положительную сторону.

3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и другое, неумолимо выдвигается проблема снижения издержек производства.

В традиционном представлении важнейшими путями снижения издержек является экономия всех видов ресурсов, потребляемых в производство: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижение трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и другое.

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и другое).

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 тенге товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 тенге товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Показатель затрат на 1 тенге товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 тенге продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции.

Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Методическими указаниями по разработке плана определен следующий типовой перечень технико-экономических факторов, обусловливающих снижение себестоимости продукции:

а) Повышение технического уровня производства. Как вариант, это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН

где Э - экономия прямых текущих затрат;

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия;

СН - прямые текущие затраты после внедрения мероприятия;

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве, а также снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

б) Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

в) Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле:

ЭП = (Т * ПС) / 100

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле:

ЭА = ( АОК / ДО - А1К / Д1 ) * Д1

где ЭА - экономия в связи с относительным снижением амортизационных отчислений;

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году;

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году;

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры.

г) Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле:

ЭП = ( С1 / Д1 - С0 / Д0 ) * Д1

Где ЭП - изменение затрат на подготовку и освоение производства;

С0, С1 - суммы затрат базисного и отчетного года;

Д0, Д1 - объем товарной продукции базисного и отчетного года.

д) Успех борьбы за снижение издержек производства решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате.

Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, на ТОО «Мука Казахстана», как и в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов.

Значительные резервы снижения издержек производства заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Выявленные в результате анализа факторы и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

Для успешной реализации вышеуказанных мероприятий на предприятии должна действовать стабильно налаженная методика учета затрат, с помощью которой производится построение единой для всех структурных подразделений классификации статей затрат; определяется методика нормирования затрат для разделения затрат на экономически оправданные (полезные) и избыточные; создаются методики расчета себестоимости продуктов и услуг; разрабатываются методики определения финансового результата (прибыли).

ЗАКЛЮЧЕНИЕ

Проблема разработки и использования в отечественной практике новых подходов к эффективному управлению издержками предприятия широко обсуждается в отечественной литературе.

Выявление и исследование факторов издержек производства обеспечивает решение следующих задач, необходимых для каждого конкретного предприятия:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем издержек, сопоставление их с нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценка экономических результатов деятельности отдельных структурных подразделений;

5) систематизация учетной информации для принятия решений долгосрочного характера: об изменении ассортимента продукции, капитальных вложениях в основные фонды и т.п.

Для обеспечения исполнения перечисленных задач, на предприятии должна быть организована единая учетная система, которая в текущей деятельности осуществляет следующие последовательные функции:

1) первичное отражение затраченных ресурсов в производстве по мере их возникновения в процессе производственной деятельности;

2) локализация данных о производственных затратах по видам деятельности, производствам, местам возникновения затрат и т.д.;

3) группировка затрат по времени их возникновения: прошлые затраты, затраты отчетного и будущих периодов;

4) распределение общих расходов предприятия между производственными подразделениями; возмещение общих расходов путем включения в себестоимость готовой продукции и незавершенное производство.

Кроме того, по результатам проведенного анализа издержек производства для предприятия – объекта исследования можно предложить следующие направления снижения уровня затрат:

1) особое внимание должно быть обращено на разработку норм расхода материалов, нормативной трудоемкости изделий с целью снижения уровня материальных затрат и затрат на оплату труда, как наиболее существенных в общей сумме затрат предприятия;

2) разработка нормативов позволит оценить усилия руководителей на минимизацию затрат путем сопоставления нормативных и фактических затрат на единицу выпуска;

4) необходимы маркетинговые усилия для увеличения объемов реализации продукции и услуг предприятия платежеспособным покупателям. Рост объемов реализации, при сохранении уровня постоянных затрат предприятия, позволит улучшить показатели экономической эффективности;

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бухалков М.И. Внутрифирменное планирование. Москва: ИНФРА-М, 2003. 392 с.

2. Ильин. А.И. Планирование на предприятии. 2-ое издение, Минск ООО «Новое знание» 2004. 634с.

3. Стражев В.И. Анализ хозяйственной деятельности в промышленности. – М.: Высшая школа – 2005 - 480 с.

4. Квартальнов В.А. Финансы и бухгалтерский учет в туризме. Москва: «Финансы и статистика» 2003. 236с.

5. Грузинов В.П. Экономика предприятия. Москва: Банки и биржи, ЮНИТИ, 1998. 535с.

6. Либерман И.А. Управление затратами. – М.: ИТК Дашков и К - 2006 – 619с.

7. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия. – М.: ИТК Дашков и К – 2006 - 416 с.

8. Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. – М.: Эксмо - Пресс – 2005 - 143 с.

9. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. – М.: ЮНИТИ – 2005 - 445 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – М.: Новое знание – 2005 - 651 с.

11. Горфингель В.Я., Швандар В.А. Экономика предприятия - М.: ЮНИТИ - 2003 - 718 с.

12. Гиляровская Л.Т., Корнякова Г.В., Соколова Г.Н. Экономический анализ. - М.: ЮНИТИ - 2003 – 615 с.

13. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: Проспект - 2003 – 420 с.

14. Гусева Л.И. Анализ затрат и результатов по центрам ответственности. – М.: Экономический анализ. - 2003 - № 1. – 46 с.