Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Попроцессная калькуляция себестоимости продукции

Курсовая работа: Попроцессная калькуляция себестоимости продукции

Министерство образования и науки Республики Казахстан

Карагандинский Государственный Технический Университет

Курсовая работа

По дисциплине: «Управленческий учет»

На тему: «Попроцессная калькуляция себестоимости продукции»

Выполнила: ст-ка гр.УиА-05

Горожанина Н.В.

Проверил:

преподаватель

Абишева Т.Ю.

Караганда – 2008

Содержание

Введение

1 Сущность, задачи, организация и сфера применения

попроцессной калькуляции себестоимости

2 Варианты обобщения затрат при попроцессном

(попередельном) методе учета затрат и калькулирования себестоимости:

полуфабрикатный и бесполуфабрикатный

3 Методика определения себестоимости готовой продукции

незавершенного производства методами ФИФО и средневзвешенной стоимости

4 Иллюстрация попроцессной калькуляции себестоимости

продукции на материалах предприятия

Заключение

Список использованной литературы

Введение

Потребность в учете затрат и калькулировании себестоимости продукции возникла в период зарождения и расцвета мануфактурного производства. Первыми методами, используемыми для целей производственного учета, были попроцессная и позаказная калькуляции. Эти два типа систем распределения затрат находят широкое применение и в наши дни. Так, позаказный метод чаще всего применяется в машиностроении с индивидуальным производством сложного оборудования, машин, агрегатов, реакторов, а попроцессный метод – в добывающих отраслях промышленности и энергетике.

Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции. Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции. В настоящее время в мировой бухгалтерской практике вопросам производственного и управленческого учетов, в том числе методикам планирования и учета затрат и калькулирования себестоимости продукции, придается большое значение. Этим характеризуется актуальность темы курсовой работы.

Попроцессная система учета затрат и калькулирования себестоимости продукции распространена в отечественной практике управленческого учета наиболее широко. Она применяется на всех предприятия, где продукцию получают путем переработки исходного сырья на отдельных стадиях технологического процесса, называемых переделами (процессами). Ее сущность заключается в том, что прямые затраты отражаются в текущем учете не по видам продукции, а по процессам.

Цель курсовой работы – исследовать теоретические основы и действующую практику учета затрат и калькулирования себестоимости продукции с применением попроцессной системы.

Данная цель конкретизируется следующими задачами:

- изучить теоретические основы попроцессной калькуляции себестоимости;

- рассмотреть варианты обобщения затрат при попроцессном методе учета затрат и калькулирования себестоимости;

- исследовать методику определения себестоимости готовой продукции незавершенного производства методами ФИФО и средневзвешенной стоимости;

- провести анализ попроцессной калькуляции себестоимости продукции на материалах предприятия.

Объектом исследования являются практические материалы действующего предприятия ТОО «Тайма», основным видом деятельности, которого является производство прокатных изделий из медных сплавов.

Методологической основой для написания дипломной работы послужили нормативно-правовые акты Республики Казахстан, труды отечественных и зарубежных ученых, специализирующихся в области управленческого и производственного учета: С.А.Николаевой, М.А.Вахрушиной, К.Ш. Дюсембаева, М.В. Ткачей, А.Д. Шеремета, В.К.Радостовца и др.

1 Сущность, задачи, организация и сфера применения попроцессной калькуляции себестоимости

попроцессная калькуляция себестоимость затраты

В зависимости от особенностей организации и технологии производства применяются несколько методов учета затрат на производство и калькулирования себестоимости продукции.

Попроцессный метод учета затрат и калькулирования себестоимости (process cost accounting system) применяется фирмами, которые серийно производят массовую продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, связанных с продукцией, произведенной за определенный период времени.

Наиболее подходят для попроцессной калькуляции предприятия, имеющие следующие особенности:

1. Качество продукции однородно;

1. Отдельный заказ не оказывает влияния на производственный процесс в целом;

2. Выполнение заказов покупателя обеспечивается на основе запасов производителя;

3. Производство является серийным массовым и осуществляется поточным способом;

4. Применяется стандартизация технологических процессов и продукции производства;

5. Спрос на выпускаемую продукцию постоянен;

6. Контроль затрат по производственным подразделениям является более целесообразным, чем учет на основе требований покупателя или характеристик продукции;

7. Стандарты по качеству проверяются на уровне производственных подразделений;

8. Себестоимость единицы продукции определяется делением общей суммы производственных затрат, отнесенных на определенное подразделение за определенный промежуток времени, на количество единиц продукции, произведенных за этот же промежуток времени.

Таким образом, попроцессная система калькуляции применяется в таких отраслях, где производится однородная по исходному материалу и характеру обработки массовая продукция в условиях последовательных стадий обработки. Себестоимость продукции определяется суммой затрат по всем процессам.

Процессом считается комплекс технологических операций, завершаемый выходом полуфабриката или готовой продукции. Затраты на производство при попроцессной системе учитывают по отдельным фазам, стадиям, переходам, которые обобщенно называют процессами. В результате после каждого процесса вырабатывают полуфабрикат, а в конечном итоге - готовую продукцию. Перечень процессов устанавливают на основе данных о технологических процессах с учетом используемого оборудования, прерывности процессов производства, характера выпускаемых полуфабрикатов, продукции и других специфических условий. При этом учитывают возможности организации планирования и учета затрат по переделам, учета и оценки незавершенного производства, калькуляции себестоимости полуфабрикатов собственного производства и готовой продукции.

Прямые расходы (сырье, основные материалы, полуфабрикаты, заработная плата производственных рабочих и др.) обычно учитывают по процессам, а внутри каждого процесса (передела) – по видам изготовляемой продукции (полуфабрикатов или готовых изделий) [19, с.653].

Косвенные расходы распределяются между процессами, а внутри каждого из них между видами вырабатываемой продукции на базе принятого коэффициента распределения.

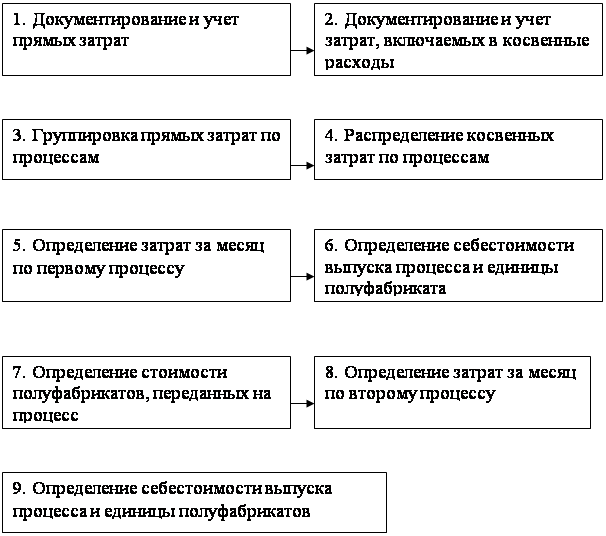

Последовательность выполняемых операций при попроцессной системе учета покажем на рисунке 1. Будем исходить из того, что на условном предприятии производство состоит из двух процессов, в последнем последний полуфабрикат превращается в готовую продукцию.

Рисунок 1 – Последовательность выполняемых операций

при попроцессной системе учета затрат

Рисунок 1 – Последовательность выполняемых операций

при попроцессной системе учета затрат

Как видно из рисунка 1, учет затрат при попроцессной системе ведут по каждому обособленному процессу.

Попередельный метод является единственным методом калькулирования, при котором принципиально невозможен (или возможен только частично) аналитический учет затрат на производство по объектам калькулирования. Калькуляционный учет затрат организуют по технологическим переделам, а там, где это целесообразно и необходимо, - также по отдельным агрегатам или процессам внутри агрегатов. Объективные условия производства часто таковы, что непрерывные технологические процессы идут в закрытых агрегатах и установках. Производственное потребление ресурсов осуществляется через эти установки, создавая четкие границы размежевания прямых затрат. Следует иметь в виду несовпадения между технологическими переделами и структурными подразделениями (цехами) предприятия, вносящие дополнительные трудности в калькуляционный аналитический учет. Вместе с тем, там где это возможно, организуют аналитический учет затрат на производство и по объектам калькулирования. Таким образом, аналитический калькуляционный учет имеет многоступенчатую структуру: затраты производства группируют по технологическим переделам – агрегатам или группам агрегатов – калькуляционным объектам.

На производстве, где используется система попроцессной калькуляции затрат, изделия переходят от одного процесса к другому, пока изделие не будет полностью изготовлено. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и доставляет изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства в последнем подразделении изделие отправляется на склад готовой продукции. Процесс накопления затрат идет параллельно процессу производства. Устанавливаются контрольные счета для каждого процесса и для каждого процесса определяются прямые и накладные расходы [5, с. 209].

Учет материальных затрат организуется таким образом, чтобы обеспечить контроль за использованием материалов в производство, для этого часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака, отходов.

Аналитический учет затрат на производство при попроцессной системе ведут в карточках учета затрат на производство или ведомостях, открываемых на каждый процесс.

Себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

Калькулирование фактической себестоимости продукции осуществляется на основе данных учета о затратах на производство и выпуске продукции в сопоставлении с соответствующими плановыми показателями. В процессе калькулирования себестоимости соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

В металлургии, лесопильной и других отраслях промышленности, где из одного исходного сырья в одном производственном процессе получают продукцию разных сортов или марок, для определения ее себестоимости применяют коэффициенты. Например, при распиловке леса из одного исходного сырья получают доски обрезные, доски необрезные разных сортов, деловой и дровяной горбыль. В таких случаях первый сорт одного определенного наименования принимают за единицу, а остальные сорта имеют коэффициенты больше или меньше единицы, обычно, исходя из отпускной цены данного сорта к цене того сорта, который принят за единицу.

В нефтеперерабатывающей промышленности применяется система коэффициентов, основанная на техническом расчете выхода продукции из единицы сырья. Если из одного вида сырья вырабатываются различные нефтепродукты, себестоимость сырья распределяется между отдельными видами нефтепродуктов по коэффициентам, а затраты на обработку распределяются пропорционально весу каждого вида продукции.

Основной недостаток попроцессной системы учета затрат состоит в том, что фактическую себестоимость продукции определяют по окончании отчетного периода, а это лишает возможности руководство предприятия (цеха) следить в течение отчетного периода за соответствием фактических затрат на производство установленным по плану (нормам) [15, с.242].

Работа по определению себестоимости продукции сводится к следующим этапам:

- текущий учет производственных затрат на калькуляционных и собирательно-распределительных счетах в течение месяца;

- закрытие по истечении месяца собирательно-распределительных четов путем распределения учтенных на них расходов между отдельными видами продукции (работ, услуг) по калькуляционным счетам производства. На этом этапе выполняется калькуляционная работа по определению стоимости продукции (работ, услуг) вспомогательных производств, которая потребляется в основном производстве;

- распределение затрат, учтенных на калькуляционных счетах производства между готовой продукцией и незавершенным производством, а также между отдельными видами продукции и исчисление себестоимости единицы продукции. На основе данных калькуляционных счетов составляется ведомость сводного учета затрат на производство на месяц, которая используется для калькулирования себестоимости единицы продукции;

- сводный учет затрат на производство представляет собой обобщение расходов за месяц по местам возникновения затрат (цехам, переделам) и видам продукции (заказам, изделиям) и калькуляционным статьям расходов с отражением изменения остатков незавершенного производства и выявлением фактической себестоимости выпуска готовой продукции.

Таким образом, попроцессную (попередельную) калькуляцию затрат на производство могут также использовать предприятия, изготавливающие различные изделия при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

2 Варианты обобщения затрат при попроцессном (попередельном) методе учета затрат и калькулирования себестоимости: полуфабрикатный и бесполуфабрикатный

Применяется два варианта попередельного метода учета затрат и калькуляции себестоимости продукции: полуфабрикатный и бесполуфабрикатный. Если полуфабрикаты не реализуются на сторону, то допускается включение накладных расходов только в себестоимость последнего передела. Если же полуфабрикаты используются как самостоятельная продукция, накладные расходы необходимо включать в затраты каждого передала.

Записи на счетах бухгалтерского учета могут быть общими (бесполуфабрикатный вариант) или через счет 8210 "Полуфабрикаты собственного производства" (полуфабрикатный вариант).

Во втором случае полуфабрикаты каждого передела, кроме последнего, сдаются цехами на склад и отпускаются следующему переделу со склада. Первый способ полуфабрикатного варианта не предусматривает применение счета 8210. Затраты одного передела передаются следующему по дебету счета основного производства одного цеха и кредиту счета основного производства другого цеха в аналитических показателях.

В некоторых организациях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта будет составлять сумму затрат всех переделов (стоимость продукции в промежуточных переделах не калькулируется).

Контроль за движением полуфабрикатов внутри цехов (переделов) и между ними осуществляет бухгалтерия оперативно и в натуральном выражении, без записей по счетам. Такой вариант попередельного метода учета затрат и калькулирования себестоимости продукции называется бесполуфабрикатным.

Например, организация имеет три передела. Запланировано и фактически изготовлено 200 изделий. Согласно установленным нормам, первому цеху отпущено сырья и материалов на 150 000 тенге, а затраты на обработку сырья составили 80 000 тенге, вторым переделом израсходовано на обработку 70 000 тенге, третьим — 100 000 тенге. Себестоимость по переделам составляет:

1 передел — 230 000 тенге = 1150 тенге; 200 ед.

2 передел — 70 000 тенге = 350 тенге; 200 ед.

3 передел — 100 000 тенге = 500 тенге; 200 ед.

Итого 2000 тенге.

Фактическая себестоимость единицы продукции равна 2000 тенге.

(400 000 тенге/ 200 ед.).

Используется и полуфабрикатный вариант попередельного метода учета производства и калькулирования себестоимости продукции. Расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. В организациях, применяющих полуфабрикатный вариант учета, себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т.е. одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз, которые подлежат исключению при суммировании затрат по организации в целом.

Рассмотрим пример организации учета затрат и калькулирования себестоимости продукции при полуфабрикатном варианте попроцессного метода..

Текстильное предприятие осуществляет производство в следующих четырех основных процессах: подготовка сырья; прядение; ткачество; отделка.

Стоимость исходного сырья (шерсть, синтетические волокна), отпущенного в производство составляет 1200 тыс.тенге. Затраты на обработку (вспомогательные материалы, заработная плата и отчисления от оплаты труда) в каждом из процессов составляют: при подготовке сырья - 500 тыс.тенге; при прядении - 700 тыс.тенге; в ткацком - 1000 тыс.тенге; в отделочном - 400 тыс.тенге.

Накладные расходы в целом за отчетные периоды составляют 1400 тыс.тенге. Предприятие работает по полуфабрикатному варианту учета затрат и калькулирования себестоимости продукции.

Если полуфабрикаты по процессам не являются готовой продукцией и не реализуются на сторону, то допускается включение накладных расходов в себестоимость последнего процесса, без распределения по начальным процессам. Если же полуфабрикаты используются как самостоятельная продукция (например, предприятие помимо ткани реализует пряжу, полученную после второго процесса), накладные расходы необходимо включать в затраты каждого процесса следующим образом: (рисунок 2).

Рисунок 2 – Схема учета затрат по полуфабрикатному варианту учета затрат и калькулирования себестоимости продукции

В условиях полуфабрикатного варианта сводного учета затрат внутренние обороты по производственным счетам при калькулировании себестоимости конечного продукта исключаются из общей суммы затрат всех переделов. В нашем примере, затраты всех переделов составляют 12700000 тенге (1700000 + 2400000 + 3400000 + 5200000); внутренние обороты 7500000 тенге (1700000 + 2400000 + 3400000); себестоимость конечной продукции 5200000 тенге (12700000-7500000).

Таким образом, при полуфабрикатном варианте отчетные калькуляции составляют по каждому переделу (фазе, стадии, агрегату), включая накладные расходы; при бесполуфабрикатном – калькулируют только себестоимость готовой продукции, которая образуется из материальных, трудовых и других затрат на первом переделе и затрат на обработку, возникающих в последующих переделах.

Организации, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатами вариант учета затрат, остальные — бесполуфабрикатный.

3 Методика определения себестоимости готовой продукции незавершенного производства методами ФИФО и средневзвешенной стоимости

При попроцессном методе калькулирования себестоимости предполагается, что прямые материальные затраты (materials costs) осуществляются в момент запуска изделия в производство, а прямые трудовые затраты и общепроизводственные расходы, которые объединяются в общую группу, называемую затратами на обработку или добавленными затратами (conversion costs), распределяются равномерно в течение всего производственного цикла. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам. Затраты при данном методе собираются по отдельным подразделениям за отчетный период, а не за время, необходимое для выполнения заказа. Для каждого подразделения открывается отдельный счет «Незавершенное производство».

При этом все затраты, накопленные на синтетическом счете «Незавершенное производство» и аналитических счетах, открытых к нему, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Поскольку существуют запасы незавершенного производства на начало и конец периода, калькуляция себестоимости единицы изделия требует некоторых дополнительных вычислений. Очевидно, что полуфабрикаты имеют более низкую себестоимость, чем готовая продукция. Следовательно, поскольку существуют запасы незавершенного производства на начало и конец периода, себестоимость единицы продукции не может быть вычислена делением общей себестоимости на число единиц в процессе изготовления.

Например, если 8000 единиц условной продукции полностью обработаны за период и еще 2000 единиц доведены до состояния полуфабриката, нельзя складывать величины при вычислении себестоимости единицы продукции,

Необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий (так называемый «эквивалентный выпуск»).

Для этого следует установить процент завершенности производимых работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода. Если 2000 единиц продукции готовы на 50 %, то это можно выразить в виде эквивалентного выпуска 1000 готовых единиц. Затем это число будет прибавлено к числу готовых единиц (8000 шт.) для получения общего эквивалентного выпуска, составляющего 9000 единиц.

При определении объема незавершенного производства необходимо сделать допущение относительно распределения его начального запаса на текущий учетный период для калькуляции себестоимости единицы продукции за этот период. Существуют два альтернативных метода:

- метод средневзвешенной;

- метод FIFО.

Метод FIFО (ФИФО) - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок. [19, с.176]

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в запасах на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, т. к. сумма запасов на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

![]() (1)

(1)

Где ![]() - стоимость остатков материалов на

начало отчетного периода;

- стоимость остатков материалов на

начало отчетного периода;

Ко.м – количество остатков материалов на начало отчетного периода;

![]() - стоимость приобретенных

материалов;

- стоимость приобретенных

материалов;

Кприоб - количество приобретенных материалов.

Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы запасов. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы запасов.

Например, предприятие производит продукцию. Материалы вводятся в начале процесса, а добавленные затраты (оплата труда производственных рабочих плюс накладные расходы) распределяются равномерно в ходе передела. Незавершенное производство на начало месяца составило 6 000 единиц, завершенных на 100% по материалам и на 60% по добавленным затратам. Информация о затратах на первом переделе представлена в таблице 1.

Таблица 1 – Информация о затратах 1-го передела

| Показатели | Физические единицы | Стоимость, д.е. |

Всего, д.е. |

|

| Материалы | Стоимость обработки (добавл.затраты) | |||

| Незавершенное производство на начало передела | 6000 | 24000 | 15300 | 39300 |

| Запущено в обработку | 16000 | |||

| Завершено обработкой | 18000 | |||

| Незавершенное производство на конец передела | 4000 | |||

| Затраты за месяц | 64000 | 75000 | 139000 | |

Незавершенное производство на конец месяца завершено на 100% по материалом и на 75% по добавленным затратам. Необходимо определить себестоимость готовой продукции и незавершенного производства на конец месяца.

При методе средневзвешенной допускается, что незавершенное производство на начало периода полностью вовлечено в производство и текущий период не может больше рассматриваться отдельно (таблица 2).

Таблица 2 - Расчет себестоимости единицы продукции по методу средневзвешенной

| Элементы себестои-мости | Вводимые полуфаб-рикаты | Текущая себесто-имость | Общая себе-стои-мость | Готовая продук-ция | Эквива-лентные едини-цы из полуфабрикатов | Общее количество экви-валентных единиц | Себе-стои-мость единицы, д.е. |

| Мате-риалы | 24000 | 64000 | 88000 | 18000 | 4000 | 22000 | 4,0 |

| Стои-мость обра-ботки | 15300 | 75000 | 90300 | 18000 | 3000 | 21000 | 4,3 |

| Итого | 39300 | 178300 | 8,3 |

Как видно из вычислений себестоимости единицы продукции в таблице 2, незавершенное производство на начало периода считается законченным в указанном периоде. Себестоимость за этот период включает в себя стоимость доведения до готовности незавершенного производства на начало периода, и себестоимость незавершенного производства будет включена в общую себестоимость.

Полностью обработанная продукция будет включать в себя 6000 единиц незавершенного производства на начало периода, которые будут доработаны за отчетный период. Следовательно, на счете отражаются все затраты на незавершенное производство на начало периода и вновь затраченная стоимость для окончательной доработки единиц продукции. Другими словами, незавершенное производство на конец периода непосредственно введено в производство в текущем периоде, в результате чего изготавливается однородная партия изделий.

Для определения себестоимости единицы продукции необходимо разделить затраты текущего периода на эквивалентное число единиц партии.

Следовательно, общая сумма затрат 178 300 денежных единиц (д.е.) состоит из себестоимости готовой продукции – 149 400 д.е. и себестоимости незавершенного производства на конец передела – 28 900 д.е.

При методе FIFО допускается, что незавершенное производство на начало периода - это первая группа единиц продукции, обработанных и законченных в течение текущего месяца.

Метод FIFО попередельной калькуляции себестоимости предусматривает, что продукция незавершенного производства на начало периода в первую очередь должна быть обработана и закончена в текущем периоде (таблица 3).

Таблица 3 - Расчет себестоимости единицы продукции по методу FIFО

| Элементы себестоимости | Затраты периода |

Готовая продукция (единицы) минус эквивалентные единицы полуфаб-рикатов на начало периода |

Эквивалентные единицы из полуфаб-рикатов на конец периода |

Общее количество эквива-лентных единиц в текущий период |

Себестоимость ед. продукции,д.е. |

| Материалы | 64000 |

12000 (18000-6000) |

4000 | 16000 | 4,0 |

| Стоимость обработки | 75000 |

18000 (18000-3600) |

3000 | 17400 | 4,31 |

| Итого | 139000 | 8,31 |

Стоимость незавершенного производства на начало периода отдельно относится на готовую продукцию, и себестоимость единицы продукции основывается только на затратах текущего периода и на выпуске изделий за текущий период. Считается, что запасы незавершенного производства на конец периода образуются при производстве новой продукции, изготовление которой начато в отчетный период.

Как видно из расчетов, приведенных в таблице 3, средняя себестоимость единицы продукции основывается на величинах затрат текущего периода, деленных на эквивалентное число единиц, производимых в течение периода. Последняя величина исключает эквивалентные единицы, так как они были включены в предыдущий период. Себестоимость незавершенного производства на конец периода умножается на величину средней себестоимости единицы продукции за текущий период. В стоимость незавершенного производства включают только текущие затраты и не включают стоимость незавершенного производства на начало периода, перенесенную из предыдущего периода. Цель в том, чтобы стоимость незавершенного производства на начало периода была выделена отдельной составной частью себестоимости готовой продукции. Следовательно, себестоимость незавершенного производства на начало периода (39300) не включается в расчеты себестоимости единицы продукции, а непосредственно прибавляется в себестоимость готовой продукции.

В ходе производства выходной продукт одного передела становится входным продуктом следующего, на котором он подвергается дальнейшим преобразованиям и может потребовать дополнительных затрат на материалы, оплату труда и накладных расходов. При определении себестоимости незавершенного производства на конец периода затраты предыдущего передела рассматриваются как отдельный элемент себестоимости, произведенный полностью.

Рассмотрим пример, предприятие производит продукцию. Материалы вводятся в конце процесса, а добавленные затраты (оплата труда производственных рабочих плюс накладные расходы) распределяются равномерно в ходе передела. Незавершенное производство на начало месяца отсутствует. Информация о затратах предприятия на первом переделе представлена в таблице 4.

Таблица 4 – Информация о затратах второго передела

| Показатели | Физические единицы | Стоимость, д.е. |

Всего, д.е. |

|

| Материалы | Добавленные затраты | |||

| Незавершенное производство на начало передела | - | |||

| Запущено в обработку | 10000 | 90000 | ||

| Завершено обработкой | 9000 | |||

| Незавершенное производство на конец передела | 1000 | |||

| Затраты за месяц | 36000 | 57000 | 139000 | |

Степень готовности незавершенного производства на конец месяца – 50%. Определить себестоимость готовой продукции и незавершенного производства на конец месяца.

Для расчета себестоимости незавершенного производства и готовой продукции следует подготовить отчет, приведенный в таблице 5.

Таблица 5 - Расчет себестоимости незавершенного производства и готовой продукции

| Элементы себестоимости |

Общая себесто-имость |

Готовая продукция, единиц | Эквивалент-ные единицы из полуфаб-рикатов |

Общее количество эквива-лентных единиц |

Себесто-имость 1 единицы |

| Себестоимость предыдущего передела | 90000 | 9000 | 1000 | 10000 | 9,00 |

| Материалы | 36000 | 9000 | - | 9000 | 4,00 |

| Стоимость обработки | 57000 | 9000 | 500 | 9500 | 6,00 |

| Итого | 183000 | 19,00 |

В данном случае себестоимость предыдущего передела рассматривается в качестве отдельного элемента себестоимости в переделе 2, а не добавляется в ходе передела 2. Затраты на незавершенное производство должны рассматриваться как полностью произведенные с точки зрения определения себестоимости предыдущего передела.

Таким образом, согласно таблице 5, себестоимость готовой продукции равна 171 000 д.е. (9 000 единиц × 19). Себестоимость незавершенного производства на конец месяца:

- себестоимость предыдущего передела = 1 000 единиц × 9 =9 000 д.е.

- стоимость материалов – отсутствует

- добавленные затраты = 500 единиц × 6 = 3 000 д.е.

Итого, себестоимость незавершенного производства равна 12 000 д.е.

Как правило, затраты на материалы производятся на одной стадии передела, не распределяются равномерно в течение всего передела. Если незавершенное производство прошло тот этап, на котором добавляются материалы, тогда затраты на материалы произведены на 100 %. Если этот этап еще не пройден, тогда эквивалентный выпуск точки зрения затрат на материалы принимается равным нулю.

4 Иллюстрация попроцессной калькуляции себестоимости продукции на материалах предприятия

Анализируемое предприятие ТОО «Тайма» производит прокат меди и сплавов на основе меди в виде листов, полос, лент, прутков и проволоки. Основными потребителями являются: автомобильная, автотракторная, часовая, электронная, электротехническая промышленность, приборо- и станкостроение. Кроме того, предприятие выполняет различные специальные заказы и другие услуги.

ТОО «Тайма» имеет в своем составе цеха основного производства: литейно-волочильный (плавильный), прокатный, вырабатывающие полуфабрикаты и готовую продукцию, цеха вспомогательного производства, предназначенные для обслуживания основного производства и непромышленного хозяйства.

Литейно-волочильный цех производит плавку, отливку и механическую обработку слитков из цветных металлов и их сплавов. Затем сплавы поступают в прокатный цех, который изготовляет готовую продукцию в виде полос, лент, прутков, проволоки, прутков, а также из отходов основных цехов изготовляют изделия культурно-бытового назначения и хозяйственного обихода.

К цехам вспомогательного производства, продукция, работы и услуги которых предназначены для обеспечения нормальной работы основного производства, относятся: инструментальные, ремонтно-механические, транспортные и центральная заводская лаборатория.

К непромышленным хозяйствам относятся: жилищно-коммунальные хозяйства, дома отдыха, детские сады, профилактории и другие. Продукция и услуги этих хозяйств не включаются в состав валовой и товарной продукции.

ТОО «Тайма» осуществляет учет затрат и калькулирование себестоимости продукции с использованием попередельного метода учета затрат. Особенности применяемого метода на ТОО «Тайма» заключаются в том, что учет затрат на производство базируется на попередельном (попроцессном) методе с использованием технически обоснованных норм расхода материальных и трудовых ресурсов и предполагает предварительный расчет нормативной себестоимости, исходя из которой по истечении отчетного периода определяется фактическая себестоимость продукции.

Применение попередельного метода обусловлено особенностями производственного процесса: исходное сырье пробегает ряд последовательных переделов (литейно-волочильный цех и прокатный цех).

При попередельном методе выполняется следующая последовательность учета:

1)Документирование и учет затрат по элементам (по прямым затратам)

2)Документирование и учет накладных расходов (а также затрат на вспомогательные производства и расходов на управление).

3)Распределение затрат по переделам.

4)Определение общей величины затрат за период.

5)Распределение затрат (производится в том случае, если учет организуется не по производству в целом, а по отдельным переделам.

Анализируемое предприятие ТОО «Тайма» осуществляет учет затрат и калькулирование себестоимости продукции с использованием полуфабрикатного варианта попередельного метода учета затрат.

Рассмотрим порядок учета затрат и калькулирования себестоимости продукции на примере одного вида продукции: ленты ЛН-70-2 0.80х150. Затраты на производство данного вида продукции учитываются на предприятии ТОО «Тайма» по переделам, под которыми понимаются производственные цеха предприятия:

- литейно-волочильный цех;

- прокатный цех.

Прямые затраты на рабочую силу - это оплата труда производственных рабочих, непосредственно участвующих в изготовлении продукции. Заработная плата обслуживающего персонала не является прямыми затратами на рабочую силу и включается в состав накладных расходов.

Прямые затраты на сырье и материалы занимают большой удельный вес в себестоимости продукции. Основным исходным сырьем для производства продукции являются: медь, алюминий, свинец, никель, олово, марганец, магний, слитки и заготовки из металлов и сплавов (полученные со стороны), лом и отходы цветных металлов и сплавов и другие виды цветных и редких металлов, входящие в состав сплавов.

Накладные расходы определяются как все затраты, идущие на производство, за вычетом прямых затрат на материалы и оплату труда. К их числу, помимо прочего, относятся амортизационные расходы, арендная плата, страховые взносы, коммунальные услуги, расходы вследствие простоя и др.

На предприятии ТОО «Тайма» полуфабрикатами является продукция литейно-волочильного цеха, данные полуфабрикаты (сплавы) могут реализоваться предприятием как самостоятельная продукция, поэтому накладные расходы включаются в себестоимость каждого передела.

По данным статьям производится калькулирование фактической себестоимости.

Группировка затрат по экономическим элементам и статьям калькуляции соответственно находит отражение в смете затрат и калькуляции продукции.

Себестоимость продукции включает в себя: затраты на сырье и материалы и затраты на обработку в первом переделе и затраты на обработку в последующих переделах. Себестоимость данного вида продукции - ленты ЛН-70-2 0.80х150 включает в себя:

- материальные затраты в литейно-волочильном цехе;

- стоимость обработки в литейно-волочильном цехе;

- стоимость обработки в прокатном цехе.

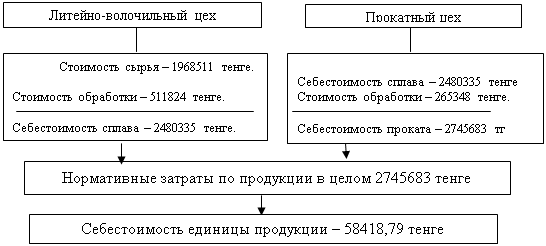

Например, для производства 47 тонн сплава ЛН-70-2 на предприятии ТОО «Тайма», согласно смете, в литейно-волочильном цехе рассчитаны следующие затраты, представленные в таблице 6.

Таблица 6 - Смета литейно-волочильного цеха на производство сплава ЛН-70-2

| № | Наименование | Ед.изм. | Сумма |

| 1 | Объем производимой продукции | тонн | 47 |

| 2 | Сырье и материалы: | тенге | 1968511 |

| Медь катодная | кг | 6395 | |

| Цинк электролитный | кг | 10191 | |

| Медные отходы | кг | 18970 | |

| МН-19 | кг | 10203 | |

| Нейзильбер | кг | 6827 | |

| 3 | Затраты на обработку: | 511824 | |

| Заработная плата | тенге | 201256 | |

| Социальный налог | тенге | 40251,2 | |

| Затраты вспомогательных производств | тенге | 85526 | |

| Затраты ЦЗЛ | тенге | 41345 | |

| Затраты ремонтного цеха | тенге | 25436 | |

| Затраты транспортного цеха | тенге | 18745 | |

| Накладные расходы | тенге | 184790,80 | |

| Амортизация ОС | тенге | 76543,7 | |

| Ремонт ОС | тенге | 25414 | |

| Расход ГСМ и прочих мат-в | тенге | 50677 | |

| Услуги сторонних орг-й | тенге | 32156,1 | |

| 4 | Всего затрат (2+3) | тенге | 2480335 |

| 5 | Стоимость 1 тонны сплава (4/1) | тенге | 52773,09 |

Согласно таблице 6, нормативная себестоимость 1 тонны сплава составила 52773,09 тенге.

В ноябре 2007 года ТОО «Тайма» было запланировано произвести 47 тонн ленты из сплава ЛН-70-2. (рисунок 3).

Рисунок 3 – Схема расчета нормативной себестоимости продукции при полуфабрикатном варианте попередельного метода

Для документирования операций по учету затрат применяются первичные учетные документы. Для учета материальных затрат – лимитно-заборные карты, требования, требования-накладные. Для учета затрат на оплату труда – расчетно-платежные ведомости, разработочные таблицы распределения заработной платы. Учет расходов по обслуживанию производств и управлению – ведомости учета затрат цехов. Учет потерь от простоев и прочих производственных расходов – простойные листки. Учет и инвентаризация незавершенного производства – инвентаризационные описи, сличительные ведомости.

Бухгалтерия предприятия для учета затрат на производство по нормам применяет комплексную систему счетов, в которую входят счета подразделов 8110 «Основное производство», 8210 «Полуфабрикаты собственного производства», 8310 «Вспомогательные производства», 8410 «Накладные расходы» согласно Типового плана счетов от 23.05.2007.

Счета данных подразделов, предназначенные для учета затрат на основное производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т.д.

Как уже было рассмотрено выше, себестоимость готовой продукции при бесполуфабрикатном варианте попередельного метода образуется из материальных, трудовых и других затрат на первом процессе и затрат на обработку, возникающих на последующих переделах.

Классификация затрат по экономическим элементам разделяет все производственные затраты по следующим статьям:

- затраты на материалы;

- затраты на рабочую силу;

- накладные расходы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта. При этом в статье "Материалы" отражается стоимость израсходованных на производство:

- сырья и основных материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при изготовлении продукции (проведении работ, оказании услуг);

- покупных изделий, полуфабрикатов, подвергающихся дополнительной обработке или монтажу данной организации;

- работ и услуг промышленного характера, выполняемых другими организациями; выполнения другими организациями отдельных операций по изготовлению продукции, обработке сырья и материалов, контролю за соблюдением установленных технологических процессов;

- вспомогательных материалов, используемых в процессе изготовления продукции (работ, услуг) для обеспечения нормального технологического или производственного процесса;

- топлива на технологические цели, как полученного со стороны, так и выработанного своим подразделением организации для плавильных агрегатов, домен, мартеновских печей, для нагрева металла в прокатных, кузнечно-штамповочных, прессовых и других цехах для проведения установленных технологическим процессом испытаний изделий (стендовых, сдаточных и контрольных испытаний турбин, дизелей и т.д.);

- всех видов покупной энергии (электроэнергии, пара и т.д.), расходуемой на технологические цели (электроплавку, электросварку, электролиз, термическую обработку, гальванические работы, электрохимическую обработку металлов, сушку древесины и т.д.);

- электрической и других видов энергии, вырабатываемых самой организацией, используемых для технологических целей.

Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также на трансформацию и передачу до подстанции или внешних вводов цехов.

Затраты на сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия состоят из расходов на приобретение, заготовку и доставку их на склад организации.

Основным исходным сырьем для производства продукции являются: медь, алюминий, свинец, никель, олово, марганец, магний, слитки и заготовки из металлов и сплавов (полученные со стороны), лом и отходы цветных металлов и сплавов и другие виды цветных и редких металлов, входящие в состав сплавов.

В цветной металлургии к категории «Сырье» относятся также отходы, которые подразделяются на: возвратные и оборотные.

К оборотным относятся отходы, получаемые и потребляемые внутри цеха (передела). Оборотные отходы показываются в калькуляции по статье «Возвратные отходы» лишь в части изменения остатков в производстве на начало и конец месяца, а потребленные отходы в количествах, равных полученным, как внутренний оборот исключается.

К возвратным относятся отходы, передаваемые в другие цехи (переделы) для выработки новой продукции или не используемые в основном производстве и реализуемые на сторону. Стоимость их в калькуляции цеха (передела) - изготовителя обращается в уменьшение затрат на производство по статье «Возвратные отходы». В цехах-потребителях расход этих отходов на производство в калькуляции по статье «Сырье, основные материалы полуфабрикаты».

Возвратные отходы, потребляемые на том же предприятии вместо какого- либо сырья, оцениваются по цене металла (компонента) в исходном сырье. Угар неликвиды (сор, шлаки, окалина и др.) на предприятиях по обработке цветных металлов относится к безвозвратным отходам и не оценивается, а показывается лишь количественно. Чистая масса по неликвидам определяется на основании лабораторных анализов. В случае перерасчетов за сданные отходы по результатам окончательного химического анализа на сумму разницы стоимости отходов должна быть скорректирована себестоимость соответствующих видов и изделий того месяца, в котором произведен перерасчет.

Остатки возвратных отходов в цехах определяются на конец месяца в межинвентаризационные периоды расчетным путем с составлением акта цеховой комиссией, а в период инвентаризации - прямым взвешиванием на весах.

Остатки на конец месяца неиспользованных отходов в литейном цехе и не использованных возвратных отходов прокатным цехом в литейный или на склад подлежат списанию с производства и оприходованию на счет сырья и основных материалов. По статье «Вспомогательные материалы на технологические цели» показываются материалы, участвующие в технологическом процессе: мыло и сода кальцинированная для эмульсии, кислота серная, азотная, краски, гудрон, резина, абразивные материалы, спирт гидролизный и др. Расход вспомогательных материалов, как правило, относится по прямому назначению. Расход вспомогательных материалов, который не может быть отнесен по прямому назначению, распределяется косвенным путем пропорционально сырью готовой продукции.

По данным выпуска готовой продукции «Баланс металла» приходуется готовая продукция, деловые отходы (сюда включается и брак), снимается количество неликвидов и угара. Остаток (сальдо на начало месяца + пополнение - выпуск — неликвиды - угар) определяет количество незавершенной продукции в производстве.

Для обеспечения учета и контроля за расходами материала на производство продукции применяют ведомость "Затраты по цехам", в которой учитывают обороты по счетам подразделов 8110, 8210, 8310, 8410. В конце месяца бухгалтерия должна осуществить свод затрат на производство.

Стоимость возвратных отходов уменьшает сумму затрат производства, что требует бухгалтерской записи по счетам:

Дебет счета 1321 «Готовая продукция»

Кредит счета 8110 «Основное производство»

На основе накладных на сдачу на склад отходов материалов составляют группировочную ведомость о списании их стоимости с соответствующих заказов, работ, услуг.

Указанные суммы записывают в карточках аналитического учета затрат на производство по заказам по статье «Возвратные отходы производства» со знаком минус (-) и в ведомости 2 к журналу-ордеру №10 бухгалтерской записью (дебет счета 1321, кредит счета 8110).

Материалы отпускаются в основное производство ТОО «Тайма» на основе надлежаще оформленных документов по весу, объему, площади или счету, в строгом соответствии с нормами и требованиями технологического процесса.

Процесс распределения израсходованных материалов осуществляется на основе первичных документов, которые группируются:

- по видам материально-производственных затрат;

- по местам использования (цех, отдел, участок и т.д.);

- по статьям расходов.

В состав готовой продукции включается продукция, полностью законченная обработкой, по качеству и размерам удовлетворяющая всем обязательным требованиям государственных стандартов, и технических условий, предназначенная для отпуска на сторону, принятая ОТК и сданная на склад.

Выпуск готовой продукции ежедневно на основе количественной и качественной приемки оформляется актом прихода готовой продукции. Качество готовой продукции удостоверяется сертификатом или паспортом.

Незавершенным производством считается продукция, не прошедшая в данном цехе всех стадий обработки, обусловленных технологическим процессом. В состав незавершенного производства в основных цехах заводов включается: металл, находящийся в плавильных, нагревательных печах, отлитые, но не разработанные слитки в литейном цехе, годные, но не сданные в прокатный цех слитки в литейном цехе, заготовки, находящиеся в прокатном цехе перед нагревательными печами и в печах и др. Кроме того, к незавершенному производству относится прокатанная, прессованная и тянутая заготовка, законченная обработкой в одном цехе, но не переданная в обработку в другой цех. Инвентаризация незавершенного производства проводится, как правило, ежемесячно.

На предприятии ТОО «Тайма» сумма списания материалов, израсходованных на производственные цели, определяется по их фактической себестоимости по методу средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов это средняя стоимость поступивших в течение этого периода. Математической формулой расчет средней стоимости можно представить следующим образом:

С.Стоимость = Со.м. + С приоб, (2)

Ко.м. + К приоб.

где Со.м. стоимость остатков материалов на начало отчетного периода;

Ком. - количество остатков материалов на начало. отчетного периода;

С приоб. - стоимость приобретенных материалов;

К приоб. - количество приобретенных материалов.

Например, сальдо на 01/10/07 меди катодной составила 5387845,30 тенге в количестве 19,865 тонн.

В октябре 2007 года завод получил 199,998 тонн катодной меди на сумму 57424947,74 тенге от Корпорации Казахмыс. В фактическую себестоимость были включены также транспортные расходы на сумму 11046,24 тенге, полученные от БГМК ППЖТ ПО Балхашцветмет.

В бухгалтерском учете составляется соответствующая корреспонденция счетов (таблица 7).

Таблица 7 - Корреспонденция счетов по учету поступления материалов

|

Содержание операции |

Основание для записей |

Корреспонденция | Сумма | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| Сумма поставщика | Счет- фактура | 1310 | 3310 | 57424947,74 |

| Налог на добавленную стоимость | 1420 | 3310 | 8039492,68 | |

|

Транспортные расходы |

1310 | 3310 | 11046,24 | |

| Налог на добавленную стоимость | 1420 | 3310 | 1546,47 | |

Таким образом, средневзвешенная стоимость катодной меди в октябре 2007 года составит:

С.Стоимость = 5387845,30+57424947,74+11046,24 = 285692,77 тенге

19,865+199,98

Основными документами по учету расхода материальных затрат на производство, движения в цехе металлов и сплавов, потерь, выпуска готовых изделий, а также незавершенного производства являются технические (производственные) отчеты цехов.

Отчеты составляются на основании требований, накладных и других первичных документов, лимитных карт, карт сдачи готовых изделий, шихтовых ведомостей. Отчеты подписываются начальником, технологом и утверждаются Главным инженером ТОО «Тайма».

По истечении месяца на основании первичных документов составляется сведения о расходе металла в шихту. В них отражается количество использованных материалов для получения сплава в литейно-волочильном цехе. Например, по указанным в сведениях данным мы можем в бухгалтерском учете отразить следующие операции (таблица 8).

Таблица 8 - Отчет о количестве использованных материалов для получения сплава в литейно-волочильном цехе

| Израсходованно металла | Количество, кг | Марка сплава |

| Медь катодная | 62956 | ЛН 70-2 |

| Цинк электролитный | 31919 | ЛН 70-2 |

Аналогично на выплавку сплава ЛН-70-2 списываются следующие основные материалы (таблица 9).

Таблица 9 - Списание использованных материалов

| Металл | Количество (т) | Себестоимость (тенге) |

| 1 | 2 | 3 |

| Цинк | 34,919 | 5 003 703,25 |

| Медные отходы | 36,704 | 5419768,22 |

| МН-19 | 5,038 | 195918,27 |

| ЛН-70-2 отходы | 100,347 | 2 179044,53 |

| Нейзильбер | 38,274 |

Отпуск сырья и материалов, полуфабрикатов в производство оформляется требованиями, накладными на отпуск (внутреннее перемещение) материалов. Передача материалов еще не означает их использование на производственные нужды и рассматривается лишь как внутреннее перемещение материалов.

Таким образом, основная задача бухгалтерской службы в сфере учета материальных затрат сводится к расчету фактически израсходованных ресурсов и включению их в себестоимость продукции.

Порядок обобщения производственных затрат и окончательного калькулирования себестоимости продукции зависит от применяемого на субъекте метода учета затрат и калькулирования себестоимости продукции. При попередельном методе затраты учитываются по каждому переделу отдельно. На заводе применяется полуфабрикатный вариант, при котором в каждом цехе (переделе) рассчитывают себестоимость получаемых полуфабрикатов. По мере передачи полуфабрикатов из цеха в цех, затраты на их изготовление также переносятся из цеха-отправителя в цех-получатель. Себестоимость готовой продукции определяется на основе затрат последнего передела из прямых затрат, косвенных затрат, затрат вспомогательного производства. Затем производится корректировка себестоимости готовой продукции.

Таким образом, формирование фактической себестоимости готовой продукции происходит при последовательном выполнении следующих операций:

1. Списание накладных расходов процесса;

2. Списание затрат вспомогательного производства, относимых на данный процесс (передел).

3. Списание прямых затрат и сводный учет затрат процесса (передела).

4. Передача полуфабриката в следующий процесс.

5. Формирование себестоимости готовой продукции.

Рассмотрим порядок калькуляции фактической себестоимости продукции ленты из сплава ЛН-70-2.

В таблице 10 приведена корреспонденция счетов по учету накладных расходов в литейно-волочильном цехе.

Таблица 10 - Корреспонденция счетов по учету накладных расходов литейно - волочильного цеха

| Корреспонденция |

Сумма (тенге) |

||

| Дебет | Кредит | ||

| 1. Амортизация ОС | 8410 | 2420 | 72069,15 |

| 2. Оплата труда на ремонт ОС | 8410 | 3350 | 12662,31 |

| 3. Командировочные расходы | 8410 | 1250 | 15352 |

| 4. Расход материалов на ремонт ОС | 8410 | 1310 | 6812,1 |

| 5. Расход материалов на технологию | 8410 | 1350 | 19867,67 |

| 6. Содержание зданий | 8410 | 1350 | 13412,52 |

| 7. Расход ГСМ | 8410 | 1310 | 29403,6 |

| 8. Износ ТМЗ | 8410 | 1360 | 1469,46 |

| 9. Расход прочих материалов | 8410 | 1350 | 8224,55 |

| 10.Услуги по ремонту ОС | 8410 | 3310 | 3478,26 |

Далее осуществляется свод затрат. В таблице 11 представлена корреспонденция счетов по сводному учету затрат в литейно-волочильном цехе.

Таблица 11 - Корреспонденция счетов по сводному учету затрат в литейно-волочильном цехе

|

№ п/п |

Содержание операции |

Основание для записей |

Корреспонденция | Сумма | |

| Дебет | Кредит | ||||

| 1 |

Списание сырья |

Ведомость расхода металла | 8211 | 1310 | 2016515 |

| 2 | Начисление заработной платы производственных рабочих | Табель рабочего времени | 8212 | 3350 | 180764 |

| 3 | Начисление социального налога | 8213 | 3150 | 36153 | |

| 4 |

Списание затрат вспомогательного производства на затраты цеха |

8215 | 8310 | 87721 | |

| 5 | Списание накладных расходов | 8214 | 8410 | 182751,62 | |

| 6 | Списание затрат на незавершенное производство | Пропорцио-нально сырью | 8110 | 8210 | 2503904,6 |

| 7 | Перемещение сплава в прокатный цех | 1340 | 8110 | 2503904,6 | |

Далее следует определение себестоимости готовой продукции из сплава ЛН-70-2 в прокатном цехе (таблица 12).

Таблица 12 - Корреспонденция счетов по учету накладных расходов прокатного цеха

| Содержание операции | Корреспонденция | Сумма | |

| Дебет | Кредит | ||

| 1. Амортизация ОС | 8410 | 2420 | 1267181,86 |

| 2. Оплата труда на ремонт ОС | 8410 | 3350 | 332316,92 |

| 3. Командировочные расходы | 8410 | 1250 | 23050,00 |

| 4. Расход материалов на ремонт ОС | 8410 | 1310 | 1646969,9 |

| 5. Расход материалов на технологию | 8410 | 1350 | 1544928,9 |

| 6. Содержание зданий и оборудования | 8410 | 1350 | 717743,87 |

| 7. Расход ГСМ | 8410 | 1310 | 78655,3 |

| 8. Износ ТМЗ длительного пользования | 8410 | 1360 | 488769,03 |

| 9. Расход прочих материалов | 8410 | 1350 | 64343,42 |

| 10.Услуги по ремонту ОС | 8410 | 3310 | 53228,00 |

| 11. Амортизация нематериальных активов | 8410 | 2740 | 8464,17 |

В таблице 13 представлена корреспонденция счетов по сводному учету затрат в прокатном цехе.

Таблица 13 - Корреспонденция счетов по сводному учету затрат в прокатном цехе

|

№ п/п |

Содержание операции |

Основание для записей |

Корреспон-денция | Сумма |

|

||||

| 1 | Перемещение сплава в прокатный цех |

1340 8210 |

8110 1340 |

2503904,6 | |||||

| 2 | Начисление заработной платы производственных рабочих | Табель рабочего времени | 8210 | 3350 | 71762 | ||||

| 3 | Начисление социального налога | 8210 | 3150 | 12150 | |||||

| 4 |

Списание затрат вспомогательного производства на затраты прокатного цеха |

8210 | 8310 | 70685 | |||||

| 5 | Списание накладных расходов | 8210 | 8410 | 98115,6 | |||||

| 6 | Приход готовой продукции | 1320 | 8210 | 2756617,2 | |||||

Фактическая себестоимость выпущенной продукции определяется как алгебраическая сумма нормативной себестоимости и отклонений от норм.

Таким образом, в результате выполненных операций фактическая себестоимость ленты из сплава ЛН-70-2 составила, тенге:

1. Фактические затраты - 2756617,2.

2. Объем производства, тонн - 47,132.

6. Себестоимость 1 тонны – 58487,17.

Из приведенной калькуляции видно, что фактическая себестоимость одной тонны ленты 58487,17 тенге и выше нормативной на 68,38 тенге (58487,17 тенге - 58418,79 тенге). Фактическая же себестоимость всей выпущенной продукции за отчетный месяц составляет 2756617,2 тенге и превышает нормативную величину на 10934,2 тенге.

Заключение

С развитием рыночных отношений в Казахстане вопросы учета и калькулирования себестоимости продукции имеют все большее значение в системе отечественного учета. Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции - это выраженные в денежной форме затраты на ее производство и реализацию.

Себестоимость продукции складывается из затрат, связанных с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Попроцессная калькуляция себестоимости, подобно позаказной калькуляции, представляет систему аккумуляции затрат, которая выдает показатель производственных затрат на единицу продукции для данного технологического процесса. Учет затрат на единицу продукции применяется в основном при калькуляции себестоимости продукта, оценке товароматериальных запасов и определении доходности. Данные об удельной себестоимости крайне необходимы не только для установления цены на конечную продукцию, но и для выбора «надлежащего» состава продукция с целью обеспечения максимальной прибыли, а также для определения путей достижения максимального объема производства. Пожалуй, наиболее эффективным является применение данных о производственных затратах при их использовании в системе калькуляции по нормативным затратам.

В сочетании с калькуляцией по нормативным затратам данные о производственных затратах дают руководству основание рассматривать затратные характеристики производственного подразделения, таких, как прямые материалы, прямой труд, накладные расходы. Возрастание любого из этих компонентов затрат дает сигнал администрации о неблагополучии производственной деятельности подразделения.

В курсовой работе было проведено исследование попроцессной системы учета затрат и калькулирования себестоимости продукции на материалах действующего предприятия ТОО «Тайма», функционирующего в сфере обработки цветных металлов. Попроцессный метод учета затрат избран в соответствии с отраслевой спецификой, типом и характером организации производства на промышленных предприятиях, занимающихся обработкой цветных металлов. Попроцессный метод учета затрат применяется на предприятиях с последовательной переработкой сырья на основе химико-физических, биотермических процессов. Особенностью таких производств являются последовательные стадии обработки по процессам.

Полуфабрикаты, полученные в одном процессе, служат исходным материалом в следующем процессе. В связи с этим возникает необходимость в их оценке и передаче в стоимостном выражении на следующий передел, т.е., полуфабрикатного варианта сводного учета затрат на производство. Как уже было отмечено ранее, оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть реализованы как готовая продукция предприятиям. Для собственной выработки полуфабрикаты передают из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в расчетных (оптовых) ценах предприятия.

Учет затрат организуется по технологическим переделам. Это позволяет определить себестоимость полуфабриката и обеспечить внутрипроизводственный хозрасчет, иными словами, организовать учет по местам возникновения затрат и центрам ответственности за затраты.

Затраты на остатки незавершенного производства на конец месяца распределяют на основе инвентаризации по плановой себестоимости соответствующего передела.

Попроцессный метод учета затрат калькулирование себестоимости был раскрыт на примере конкретной продукции – ленты из сплава ЛН-70-2. Рассмотрены нормативные затраты по статьям калькуляции, необходимые для производства данного вида продукции. Собрана фактическая себестоимость и калькуляция продукции по каждому переделу: по литейно-волочильному (плавильному) и прокатному цехам.

Преимущество метода в том, что он позволяет определить себестоимость отдельных фаз обработки продукции по цехам, выявить место возникновения и причины отклонений фактической себестоимости продукции от плановой или нормативной. Организации, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатами вариант учета затрат, остальные — бесполуфабрикатный.

Список использованной литературы

1. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики» от 6 февраля 2008г.// Казахстанская правда. Февраль 2008 г.

2. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-III.

3. Концепция развития системы бухгалтерского учета и аудита в Республике Казахстан на 2007-2009 гг.

4. Типовой план счетов от 23.05.2007, утвержденный Приказом Министра Финансов Республики Казахстан № 3185.

5. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1998. – 146с.

6. Вахрушина М.А. Бухгалтерский управленческий учет. – Москва: ЗАО Финстатинформ. -2000.-365с.

7. Друри К. Учет затрат методом стандарт-кост. — М.: Аудит, ЮНИТИ, 1998.

8. Ивашкевич В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат // Бухгалтерский учет. — 2000. — № 5. — С. 56-59.

9. Каверина О.Д. Управленческий учет: система, методы, процедуры-М.:Финансы и статистика.-2003.-350с.

10. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: Аудит, Юнити, 1999. – 350с.

11. Керимов В.Э. Управленческий учет. – Москва: Юнити, 2003.- 413с.

12. Мишин Ю.А. Управленческий учет: управление затратами и результатами хозяйственной деятельности. — М.: Дело и Сервис, 2002. — 175 с.

13. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ. Под ред. Я.В. Соколова – 2-е изд., стереотип. – М.: Финансы и статистика, 1997. – 496с.

14. Николаева С.А. Принципы формирования и калькулирования себестоимости продукции Аналитика-Пресс - М.: 2000

15. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

16. Пашигорева Г.И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2000, N 19, С. 33.

17. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999. – 174с.

18. Пошерстник Е.Б., Пошерстник Н.В. Состав и учет затрат в современных условиях. Москва – Санкт-Петербург. Издательский Торговый Дом «Герда» 2000.

19. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

20. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997г.

21. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с.

22. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

23. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра–М, 1997.

24. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М., 2002.

25. Шеремет А. Управленческий учет. Учебное пособие – М.: ФБК-Пресс, 2004 - 512с.

26. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ. / Под ред. И с предисловием А.М.Петрачкова. – М.: Фимнансы и статистика, 2000. – 560с.