Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Планирование сбытовой деятельности предприятия

Курсовая работа: Планирование сбытовой деятельности предприятия

Содержание

Ведение

1. Анализ организационно – экономических условий и результатов сбытовой деятельности

1.1. Состав потребителей продукции и анализ условий ее реализации

1.2. Анализ состава и структуры цен и затрат на продукцию

1.3. Оценка результатов сбытовой деятельности

2. Методические положения планирования сбытовой деятельности

2.1. Методика планирования сбытовой программы

2.2. Информационное обеспечение планирования сбыта

3. Разработка сбытовой программы

3.1. Разработка комплекса мер по повышению эффективности сбытовой деятельности

3.2. Расчет показателей сбытовой программы

Заключение

Список литературы

Введение

Организация сбыта продукции представляет собой совокупность стадий, действий и методов по определению, выбору и привлечению потребителей, выявлению рациональных путей (каналов) и средств поставок товаров согласно условиям договора и выбора форм сбыта.

При наличии жесткой конкуренции главная задача системы управления сбытом – обеспечить завоевание и сохранение организацией предпочтительной доли рынка и добиться превосходства над конкурентами.

Хотя сбыт – завершающая стадия хозяйственной деятельности, в рыночных условиях планирование сбыта предшествует производственной стадии и состоит в изучении конъюнктуры рынка и возможностей предприятия, а также в составлении планов продаж, на основе которых должны формироваться планы снабжения.

Объектом исследования курсового проекта является сбытовая деятельность предприятия нефтепродуктообеспечения ОАО «Сибнефть - Тюменьнефтепродукт».

В настоящее время невозможно прогрессивное развитие почти ни одной отрасли промышленности, транспорта, сельского хозяйства без применения нефтепродуктов или продуктов нефтехимии. Главная роль в системе нефтепродуктообеспечения принадлежит нефтебазам. Значение отдельных нефтебаз зависит от их территориального положения, которым определяется состав потребителей, транспортные связи, количество и номенклатура поставляемых нефтепродуктов, объем грузооборота и т.п.

Нефтепродуктообеспечение является конечным звеном вертикально интегрированных нефтяных компаний в функциональной цепи «Добыча - Транспортировка – Переработка – Распределение». По результатам распределения оценивается общая эффективность всей цепи.

Целью данного курсового проекта является планирование сбытовой деятельности предприятия.

Для реализации цели данной работы необходимо выполнить следующие задачи: во-первых, проанализировать организационно – экономические условия и результаты сбытовой деятельности, в частности, рассмотреть состав потребителей продукции, изучить состав и динамику оптовых цен и затрат, определить влияние факторов на финансовые результаты деятельности предприятия в области реализации продукции. По результатам анализа выявляются отрицательные моменты в деятельности предприятия по реализации нефтепродуктов оптом.

Во-вторых, необходимо определить методическое и соответствующее информационное обеспечение планирования сбытовой деятельности предприятия.

И, наконец, рассчитать показатели сбытовой программы с учетом предложенных мероприятий по совершенствованию сбытовой деятельности, определить эффект и эффективность от внедрения этих мероприятий.

1. Анализ организационно – экономических условий и результатов сбытовой деятельности

1.1 Состав потребителей продукции и анализ условий ее реализации

ОАО «Сибирская нефтяная компания» - вертикально-интегрированная компания, активно развивающая направления разведки, производства и реализации нефтепродуктов.

Основное добывающее предприятие Сибнефти и одно из крупнейших добывающих предприятий Российской Федерации – ОАО «Ноябрьскнефтегаз».

Основным нефтеперерабатывающим предприятием Сибнефти является Омский НПЗ, который начал свою работу в 1955 г. В результате постоянной модернизации на сегодняшний день Омский НПЗ обладает самыми большими и технологически совершенными мощностями в Российской Федерации.

Сибнефть постоянно расширяет оптовую и розничную сети реализации нефтепродуктов. На конец 2004 г. Сибнефть владела 11 предприятиями нефтепродуктообеспечения.

Тюменский регион является ключевым для Сибирской нефтяной компании: здесь осуществляется добыча нефтепродуктов (нефть класса «Sibirian light» с содержанием минимального количества серы), которые затем идут на переработку в Омск, здесь же через ОАО «Сибнефть -Тюменьнефтепродукт» (ОАО «С-ТНП») продается готовая продукция. [14]

Открытое акционерное общество «Сибнефть - Тюменьнефтепродукт» является дочерним предприятием ОАО «Сибирская нефтяная компания». Общество строит свои отношения на основе договоров, заключаемых с ОАО «Сибирская нефтяная компания».

Основными видами деятельности Общества являются:

- прием, хранение и реализация нефтепродуктов;

- реализация сопутствующих товаров и услуг;

- оказание услуг по определению качества нефтепродуктов сторонним организациям (услуги химической лаборатории).

Уставной капитал Общества составляет 1057026 рублей, разделенный на 1057026 акций (920630 – обыкновенных, 136396 – привилегированных) номинальной стоимостью 1 рубль. Высшим органом управления Общества является общее собрание акционеров.

В активе ОАО «Сибнефть - Тюменьнефтепродукт» разветвленная сеть из 82 АЗС и 6 нефтебаз. Объекты расположены на основных транспортных магистралях Тюмени и трассах федерального и областного значения в 5 городах и 22 районах Тюменской области. [4]

ОАО «Сибнефть - Тюменьнефтепродукт» работает с единым поставщиком – ОАО «Сибирская нефтяная компания».

Организация поставок нефтепродуктов ОАО «Сибнефть - Тюменьнефтепродукт» от головного предприятия осуществляется ежемесячно по долгосрочному договору, согласно которого нефтепродукты поступают на нефтебазы ОАО «Сибнефть - Тюменьнефтепродукт» с Омского НПЗ. Номенклатура и количество поставляемых нефтепродуктов определяются прогнозами сбыта, составляемыми специалистами ОАО «Сибнефть».

ОАО «Сибнефть - Тюменьнефтепродукт» обязано перечислить стоимость полученных нефтепродуктов из расчета цены указанной в приложении к договору.

В структуре ОАО «Сибнефть - Тюменьнефтепродукт» имеется шесть отделений сбыта, расположенных в городах: г. Тюмень – ОС «Тюменская нефтебаза», г. Тобольск – ОС «Тобольская нефтебаза», г. Ишим – ОС «Ишимская нефтебаза», г. Ялуторовск – ОС «Ялуторовская нефтебаза», р.ц. Голышманово – ОС «Голышмановская нефтебаза», р.ц. Омутинское – ОС «Омутинская нефтебаза».

Динамика объемов реализации нефтепродуктов ОАО «Сибнефть –Тюменьнефтепродукт» представлена в таблице 1.1.

Таблица 1.1 Динамика объемов реализации ОАО «Сибнефть – Тюменьнефтепродукт»

| Объем реализации | 2003г. | 2004г. | Изменение, % |

| Всего, тн. | 365198 | 383619 | 105,04 |

| в т.ч.: розница, тн | 102803 | 119244 | 116,00 |

| опт, тн, | 262395 | 264375 | 100,75 |

По данным таблицы 1.1 темпы роста оптовой реализации нефтепродуктов очень незначительны. При этом объем оптовой торговли нефтепродуктами на нефтебазах составляет порядка 60 – 70% от общей реализации.

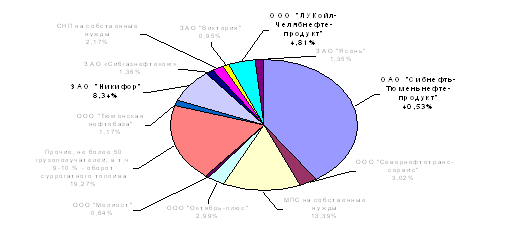

На сегодняшний день на оптовом рынке нефтепродуктов юга Тюменской области, общий объем потребления которого составляет около 600-650 тысяч тонн светлых нефтепродуктов в год, а ежегодный прирост по данным Тюменского областного комитета государственной статистики сохраняется на уровне 2%, действуют несколько крупных нефтепродуктосбытовых предприятий, занимающих 70-75% рынка (рис. 1.1).

Рис. 1.1. Структура оптового рынка нефтепродуктов юга Тюменской области по состоянию на 2004 г.

Динамика объемов реализации с нефтебаз ОАО «Сибнефть – Тюменьнефтепродукт» в разрезе видов нефтепродуктов приведена в таблице 1.2.

Таблица 1.2 Динамика оптовой реализации ОАО «Сибнефть – Тюменьнефтепродукт», тн

| Нефтепродукт | 2003г | 2004г | Изменение, % |

| Бензин АИ-80 | 59150 | 60270 | +1,893491 |

| Бензин АИ-92 | 46050 | 46370 | +0,694897 |

| Бензин АИ-96 | 9840 | 9980 | +1,422764 |

| Дизельное топливо (летнее) | 97145 | 97040 | -0,10809 |

| Дизельное топливо (зимнее) | 44850 | 45335 | +1,081382 |

| Масла | 5360 | 5380 | +0,373134 |

| Итого | 262395 | 264375 | +0,754588 |

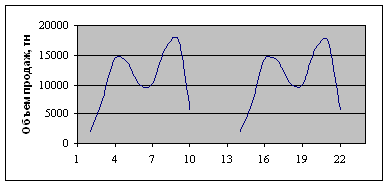

Из таблицы 1.2 видно, что снижение объемов оптовой реализации наблюдается только по дизельному топливу летнему (ДТ (л)). При этом именно этот вид нефтепродуктов занимает в структуре продаж предприятия наибольшую долю, равную 37%.

Динамика реализации нефтепродуктов (в частности ДТ (л)) носит ярко выраженный сезонный характер (рис. 1.2).

Рис. 1.2. Динамика объемов реализации ДТ (л) по месяцам за 2003-2004 г.

Так как юг Тюменской области является аграрным, потребителями ДТ(л) являются в основном сельскохозяйственные предприятия, которые, как известно, очень чувствительны к цене продукции.

Клиентами ОАО «Сибнефть – Тюменьнефтепродукт» являются порядка 140 сельхозпредприятий юга Тюменской области. Период, соответствующий возникновению наибольшей потребности сельскохозяйственных предприятий в ГСМ - август-сентябрь (рис. 1.2).

Группировка предприятий по объемам покупок ДТ (л) представлена в таблице 1.3.

Таблица 1.3.Группировка предприятий по объемам покупок ДТ (л) (по данным 2004 г.)

| Объем покупки, т. | Число предприятий | Совокупный объем покупок, т. | Удельный вес, % |

| До 100 | 116 | 37560 | 38,71 |

| 100-500 | 65 | 19450 | 20,03 |

| 500-700 | 7 | 5090 | 5,25 |

| 700-1000 | 6 | 5560 | 5,73 |

| Более 1000 | 18 | 29120 | 30,28 |

| Итого | 212 | 97040 | 100 |

Наибольшее количество предприятий приобретает ДТ (л) мелкими партиями – до 100 т. Вторую по величине долю в структуре совокупного объема покупок занимает крупный опт – более 1000 т. При чем этот объем продаж обеспечивается за счет 18 предприятий.

1.2 Анализ состава и структуры цен и затрат на продукцию

В силу того, что ОАО “Сибнефть - Тюменьнефтепродукт” не производит продукцию, а лишь выступает в качестве посредника между производителем и потребителем, предприятие не несет производственных затрат. Выражением текущих затрат, связанных с процессом обращения нефтепродуктов, выступают издержки обращения. Именно издержки обращения на торговом предприятии являются основным ценообразующим и прибылеобразующим фактором. Поэтому анализ издержек позволяет, с одной стороны, определить резервы увеличения прибыли, с другой - увидеть возможность снижения цены единицы продукции.

Структура издержек обращения по реализации нефтепродуктов с нефтебаз в динамике представлена в таблице 1.4.

Таблица 1.4 Издержки обращения ОАО «Сибнефть – Тюменьнефтепродукт» (2003-2004г)

| Наименование статей | Издержки обращения, тыс. руб. | Издержки обращения на 1 тонну, руб. | Удельный вес, % | |||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Издержки обращения | 337098,86 | 356853,38 | 1349,80 | 100,00 | 100,00 | |

| Налоги, включаемые в издержки обращения | 8449,12 | 8618,63 | 32,20 | 32,60 | 2,51 | 2,42 |

| Налог с владельцев транспортных средств | 603,51 | 740,25 | 2,30 | 2,80 | 0,18 | 0,21 |

| Налог на землю | 7556,98 | 7640,44 | 28,80 | 28,90 | 2,24 | 2,14 |

| Прочие налоги | 288,63 | 237,94 | 1,10 | 0,90 | 0,09 | 0,07 |

| Собственные затраты по статьям издержек обращения | 304771,79 | 322378,88 | 1161,50 | 1219,40 | 90,41 | 90,34 |

| Транспортные расходы | 84491,19 | 94011,75 | 322,00 | 355,60 | 25,06 | 26,34 |

| Расходы на оплату труда | 97873,34 | 99140,63 | 373,00 | 375,00 | 29,03 | 27,78 |

| Отчисления в страховые внебюджетные фонды | 35423,33 | 35955,00 | 135,00 | 136,00 | 10,51 | 10,08 |

| Арендная плата | 2151,64 | 2194,31 | 8,20 | 8,30 | 0,64 | 0,61 |

| Амортизация (износ) основных средств | 19942,02 | 20330,44 | 76,00 | 76,90 | 5,92 | 5,70 |

| Расходы на ремонт основных средств | 25793,43 | 27019,13 | 98,30 | 102,20 | 7,65 | 7,57 |

| Расходы на электроэнергию | 5195,42 | 6847,31 | 19,80 | 25,90 | 1,54 | 1,92 |

| ГСМ на собственные нужды | 12490,00 | 14540,63 | 47,60 | 55,00 | 3,71 | 4,07 |

| Потери товаров и технологические отходы | 2991,30 | 3172,50 | 11,40 | 12,00 | 0,89 | 0,89 |

| Покупные материалы | 18420,13 | 19167,19 | 70,20 | 72,50 | 5,46 | 5,37 |

| Прочие затраты по текущей деятельности | 23877,95 | 25855,88 | 91,00 | 97,80 | 7,08 | 7,25 |

| Расходы по обеспечению условий труда и технике безопасности | 3673,53 | 3807,00 | 14,00 | 14,40 | 1,09 | 1,07 |

| Услуги связи | 1075,82 | 1216,13 | 4,10 | 4,60 | 0,32 | 0,34 |

| Канцелярские принадлежности | 262,40 | 370,13 | 1,00 | 1,40 | 0,08 | 0,10 |

| Командировочные расходы | 787,19 | 660,94 | 3,00 | 2,50 | 0,23 | 0,19 |

| Оплата услуг вневедомственной и пожарной охраны | 11361,70 | 13139,44 | 43,30 | 49,70 | 3,37 | 3,68 |

| Прочие | 6717,31 | 6662,25 | 25,60 | 25,20 | 1,99 | 1,87 |

По данным таблицы 1.4 видно, что произошло значительное снижение доли затрат на оплату труда в общей структуре издержек обращения при увеличении объемов реализации. Это свидетельствует о повышении производительности труда работников нефтебаз.

Увеличение доли расходов на ремонт основных средств в 2004 году по сравнению с 2003 связано с большим уровнем износа основных средств и является объективной необходимостью.

В 2004 году возросла доля прочих затрат по текущей деятельности. В основном это является следствием удорожания услуг пожарной охраны.

На основе данных таблицы 2.1 можно рассчитать долю условно- переменных и условно – постоянных затрат в структуре издержек обращения: в 2003 году условно – постоянные затраты составили 54420,72 тыс. руб. или 16,14%, в 2004 – 56999,25 тыс. руб. или 15,97%, а условно – переменные 282678,13 тыс. руб. (83,86%) и 299854,13 тыс. руб. (84,03%) соответственно.

Для количественной оценки влияния соотношения условно – постоянных и условно – переменных затрат на издержки обращения, приходящиеся на 1 тонну нефтепродуктов, реализуемых оптом, целесообразно использовать следующую модель:

![]() (1.1)

(1.1)

где zm – издержки обращения на 1 тонну нефтепродуктов, руб./тонну;

Zобщ – издержки обращения, руб.;

Q – объем продаж, тонн;

Zпер – условно - переменные затраты, руб.;

dZ![]() - доля условно – переменных

затрат в общей сумме издержек обращения.

- доля условно – переменных

затрат в общей сумме издержек обращения.

Результаты расчета количественной оценки влияния факторов на удельные издержки обращения логарифмическим методом приведены в таблице 1.5.

Таблица 1.5Количественная оценка влияния факторов

| Показатели | 2003 г. | 2004 г. | Изменение удельных издержек |

| Условно – переменные затраты, руб. | 282678,13 | 299854,13 | +77,685 |

| Доля условно – переменных затрат в общем объеме издержек обращения | 0,8386 | 0,8403 | -2,667 |

| Объем продаж, т | 262395 | 264375 | -9,900 |

| Издержки обращения на 1 тонну нефтепродуктов, руб./т | 1284,7 | 1349,8 | +65,1 |

Удельные издержки обращения в целом увеличились на 65,1 руб. в 2004 году по сравнению с 2003, в том числе из-за роста суммы условно – переменных затрат (+77,69 руб.), что является следствием увеличения объема реализации. На снижение удельных затрат (-2,67 руб.) повлияло увеличение доли условно – переменных затрат в структуре общих издержек.

Для анализа уровня оптовых цен на ДТ (л) необходимо рассмотреть их динамику в месячном разрезе (таблица 1.6).

Таблица 1.6 Оптовые цены на ДТ (л) в 2003-2004 г.

| Месяц | 2003 г. | 2004 г. | ||

| Цена, руб. | Объем продаж, т | Цена, руб. | Объем продаж, т | |

|

Февраль Март |

8993 | 9340 | 8974 | 9390 |

|

Апрель Май |

9156 | 28355 | 9240 | 27215 |

|

Июнь Июль |

9912 | 20050 | 9833 | 20980 |

|

Август Сентябрь |

11308 | 33650 | 11255 | 33750 |

| Октябрь | 11096 | 5750 | 11112 | 5705 |

| Итого | 97145 | 97040 | ||

Самый большой уровень цен наблюдается в августе – сентябре. Это связано с возникновением наибольшей потребности в указанном периоде (время уборочных).

Судя по данным таблицы 1.6, можно сделать вывод, что объем реализации нефтепродуктов напрямую зависит от ценового фактора.

Оптовая цена нефтепродуктов складывается из нескольких элементов:

![]() (1.2)

(1.2)

где Цопт – оптовая цена реализации 1 тонны, руб.;

Цзак – закупочная цена 1 тонны, руб.;

ТР – транспортные расходы (Омский НПЗ - нефтебазы ОАО «С-ТНП»);

А – акциз, руб.;

Nпб - норма прибыли на 1 тонну, руб.;

НДС – сумма НДС, руб.

Сумма транспортных расходов на одну тонну составляет 600 руб.

Ставки акцизов на нефтепродукты приведены в таблице 1.7.

Таблица 1.7 Налоговые ставки акциза на нефтепродукты

|

Виды подакцизных товаров (нефтепродукты) |

Налоговая ставка, руб. за 1 тонну |

| Бензин автомобильный с октановым числом до «80» включительно | 3135,26 |

| Бензин автомобильный с иными октановыми числами | 4282,22 |

| Дизельное топливо | 1274,40 |

| Масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 3482,18 |

Таблица 1.8 Структура оптовых цен 1 т. ДТ (л) за 2004 г., %

| Элемент оптовой цены |

Февраль Март |

Апрель Май |

Июнь Июль |

Август Сентябрь |

Октябрь |

| Закупочная цена | 39,31 | 39,34 | 41,56 | 44,97 | 44,97 |

| Транспортные расходы | 6,68 | 6,49 | 6,12 | 5,34 | 5,40 |

| Издержки обращения | 15,04 | 14,61 | 13,73 | 11,99 | 12,14 |

| Прибыль | 9,52 | 10,52 | 10,38 | 11,13 | 10,77 |

| Акциз | 14,20 | 13,79 | 12,96 | 11,32 | 11,47 |

| НДС | 15,25 | 15,25 | 15,25 | 15,25 | 15,25 |

| Итого оптовая цена | 100 | 100 | 100 | 100 | 100 |

По данным таблицы 1.8 самую большую долю в структуре оптовой цены составляет закупочная цена. При этом доля закупочной цены возрастает на 5,66% в октябре по сравнению с февралем, что приводит к снижению долей других составляющих оптовой цены. Закупочная цена является независящим от предприятия фактором внешней среды. Самая большая доля прибыли на 1 тонну ДТ (л) приходится на август- - сентябрь.

1.3 Оценка результатов сбытовой деятельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Основные экономические показатели деятельности ОАО «Сибнефть – Тюменьнефтепродукт» в области оптовой реализации ДТ (л) за 2003 - 2004 г. приведены в таблице 1.9.

Таблица 1.9 Основные экономические показатели реализации ДТ (л) (2003 - 2004 г.)

| Показатель |

Февраль Март |

Апрель Май |

Июнь Июль |

Август Сентябрь |

Октябрь | Итого |

|

||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 |

|

|

| Объем продаж, т. | 9340 | 9390 | 28355 | 27215 | 20050 | 20980 | 33650 | 33750 | 5750 | 5705 | 97145 | 97040 | |

| Средняя цена, руб./т. | 8993 | 8974 | 9156 | 9240 | 9912 | 9833 | 11308 | 11255 | 11015 | 11112 | 10077 | 10083 | |

| Выручка от реализации за вычетом НДС и акцизного налога, тыс. руб. | 59278 | 59448 | 183874 | 178416 | 142870 | 148093 | 279588 | 278903 | 46349 | 46454 | 711959 | 711314 | |

| Общие затраты, тыс. руб. | 50966 | 51429 | 156568 | 151963 | 122119 | 126673 | 237357 | 236614 | 39599 | 39631 | 606607 | 606310 | |

| Прибыль от оптовой реализации ДТ (л), тыс. руб. | 8313 | 8019 | 27306 | 26453 | 20752 | 21420 | 42231 | 42289 | 6751 | 6823 | 105351 | 105004 | |

| Рентабель-ность, % | 16,31 | 15,59 | 17,44 | 17,41 | 16,99 | 16,91 | 17,79 | 17,87 | 17,05 | 17,21 | 17,37 | 17,32 | |

В 2004 г. по сравнению с 2003 г. снижается уровень прибыли и рентабельности. Это связано со снижением объемов реализации ДТ (л), которое, в свою очередь, вызвано увеличением цены 1 т., что еще раз подтверждает наличие жесткой связи между уровнем цены и объемами спроса со стороны аграрных предприятий юга Тюменской области.

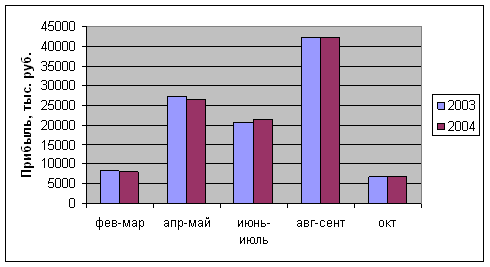

Распределение годовой прибыли от оптовой реализации ДТ (л) по месяцам в динамике представлено на рисунке 1.3.

Рис. 1.3. Динамика уровня прибыли (2003 – 2004 г.)

Закономерно, что самая большая сумма прибыли от реализации ДТ (л) приходится на период август – сентябрь (рис. 1.3), то есть период уборочных сельскохозяйственных работ.

Для количественной оценки влияния факторов на уровень рентабельности можно использовать следующую модель:

![]() (1.3)

(1.3)

где Re – уровень рентабельности;

Пб – сумма прибыли от реализации, тыс. руб.;

Собщ – сумма общих затрат, тыс. руб.;

суд – сумма затрат на 1 т. ДТ (л),;

Результаты расчета количественной оценки влияния факторов на уровень рентабельности логарифмическим методом приведены в таблице 1.10.

Таблица 1.10 Количественная оценка влияния факторов

| Показатели | 2003 г. | 2004 г. | Изменение уровня рентабельности |

| Прибыль от реализации, тыс. руб. | 105351 | 105004 | -0,057 |

| Сумма затрат на 1 т. ДТ (л), тыс. руб. | 6,244 | 6,248 | -0,011 |

| Объем продаж, т. | 97145 | 97040 | +0,019 |

| Уровень рентабельности, % | 17,37 | 17,32 | -0,05 |

В целом уровень рентабельности в 2004 г. по сравнению с 2003 г. снизился на 0,05%, в том числе: из-за уменьшения суммы прибыли от реализации ДТ (л) – на 0,057%, которое произошло по причине снижения объемов реализации и роста суммы удельных затрат (на 1 т. ДТ (л)).

2. Методические положения планирования сбытовой деятельности

2.1 Методика планирования сбытовой программы

Оптовый рынок нефтепродуктов юга Тюменской области (где основные потребители нефтепродуктов - аграрные предприятия с низкой платежеспособностью) является эластичным по цене. Поэтому для обоснования прогнозных экономических показателей деятельности ОАО «Сибнефть – Тюменьнефтепродукт» допускается использование методических положений, основанных на эластичности спроса покупателей продукции предприятия.

В результате анализа, проведенного в главе 1 данной работы, выявлено, что основную долю в структуре продаж ОАО «Сибнефть – Тюменьнефтепродукт» занимает дизельное топливо летнее. А потребителями указанного вида нефтепродуктов в основном являются сельскохозяйственные предприятия юга Тюменской области, которые очень чувствительны к цене продукции.

Поэтому в условиях снижения объемов продаж ДТ (л) целесообразно установить такую цену за 1 т., которая увеличит спрос со стороны аграрных предприятий, как следствие, - вызовет увеличение объемов сбыта и позволит сохранить или обеспечить рост показателей прибыли и рентабельности.

Таким образом, планирование объемов продаж ДТ (л) на проектный период может быть осуществлено на основе установления обоснованно более низкой цены на продукцию и выявленной зависимости эластичности спроса потребителей.

Снижение оптовой цены ДТ (л) возможно путем осуществления транзитных поставок, минуя нефтебазы ОАО «Сибнефть – Тюменьнефтепродукт», непосредственно с Омского НПЗ на склады хранения нефтепродуктов потребителей указанного топлива. В этом случае проектная цена 1 т. ДТ (л) будет меньше цены 2004 г. на уровень удельных условно – переменных издержек обращения (формула 2.1).

![]() (2.1)

(2.1)

где ![]() - проектная цена ДТ (л) при

реализации транзитом, руб./т.;

- проектная цена ДТ (л) при

реализации транзитом, руб./т.;

![]() - условно – переменные издержки

обращения на 1 т. нефтепродуктов, руб./т.

- условно – переменные издержки

обращения на 1 т. нефтепродуктов, руб./т.

Для определения потенциальных покупателей ДТ (л) транзитом необходимо определить число предприятий юга Тюменской области, имеющих собственный резервуарный парк для хранения нефтепродуктов.

Из числа действующих контрагентов ОАО «Сибнефть – Тюменьнефтепродукт» можно выделить те предприятия, которые приобретают ДТ (л) большими партиями (более 1000 т.), что позволяет делать предположения о наличии у данных организаций емкостей, предназначенных для хранения нефтепродуктов (таблица 1.3).

На основе данных о ценах и объемах продаж за последние 5 лет (таблица 2.1) можно сделать вывод о зависимости объемов потребления ДТ (л) предприятиями юга Тюменской области от его цены. Исходя из выявленной эластичности спроса на ДТ (л) по цене, определяется проектный объем продаж, который может быть достигнут при установлении более низкой цены за 1 т. После определения проектных объемов продаж ДТ (л) транзитом, зная объемы продаж ДТ (л) и автомобильных бензинов с нефтебаз, рассчитываются постоянные издержки на 1 т. нефтепродуктов. Закономерно, что при увеличении объемов продаж удельные условно – постоянные издержки обращения снизятся. В свою очередь, снижение удельных условно – постоянных издержек приведет (при прочих равных условиях) к увеличению прибыли на 1 т. нефтепродуктов, а, следовательно, и к росту общей массы балансовой прибыли.

2.2 Информационное обеспечение планирования сбыта

Важной частью сбытовой программы является прогнозирование объемов сбыта. Любые прогнозы являются лишь рабочими гипотезами о тех или иных показателях развития в будущем, поэтому их достоверность полностью зависит от той информации, на которой они базируются.

Прогноз объема продаж служит основой для проведения торговых операций предприятия, составления финансового плана и установления индивидуальных заданий по сбыту для отдельных торговых агентов. Общий прогноз объема продаж подразделяется на прогнозы по конкретным видам продукции, по районам сбыта.

На предприятиях, относящихся к совершенно различным отраслям, наблюдаются одни и те же закономерности движения ценовых параметров, объемов продаж под влиянием эластичности спроса покупателей.

При планировании объемов продаж ДТ (л) транзитом необходимо выявить предприятия, располагающие собственным резервуарным парком для хранения нефтепродуктов (таблица 1.3), и их чувствительность к уровню цен (таблица 2.1).

Таблица 2.1 Динамика цен и объемов продаж ДТ (л) крупным оптом (более 1000 т.)

| 2000 | 2001 | 2002 | 2003 | 2004 | ||||||

|

Цопт |

Q |

Цопт |

Q |

Цопт |

Q |

Цопт |

Q |

Цопт |

Q | |

|

Февраль Март |

8963 | 2851 | 8970 | 2830 | 8965 | 2843 | 8993 | 2802 | 8974 | 2817 |

|

Апрель Май |

9102 | 8863 | 9083 | 8960 | 9119 | 8701 | 9156 | 8506 | 9240 | 8165 |

|

Июнь Июль |

9731 | 6354 | 9796 | 6320 | 9684 | 6410 | 9912 | 6015 | 9833 | 6294 |

|

Август Сентябрь |

11191 | 10213 | 11176 | 10240 | 11206 | 10195 | 11308 | 10095 | 11255 | 10125 |

| Октябрь | 11036 | 1752 | 11075 | 1734 | 11105 | 1720 | 11096 | 1725 | 11112 | 1711 |

| Всего | 30033 | 30084 | 29869 | 29143 | 29120 | |||||

На основе данных таблицы 2.1 определяется зависимость объемов потребления ДТ (л) от его цены в разрезе указанных временных периодов (таблица 2.2).

Таблица 2.2 Зависимость объемов продаж ДТ (л) от оптовой цены

| Временной период | Уравнение зависимости |

|

Февраль Март |

Q=-1,5453*Цопт+16695 |

|

Апрель Май |

Q=-5,0475* Цопт +54774 |

|

Июнь Июль |

Q=-1,5765* Цопт +21714 |

|

Август Сентябрь |

Q=-1,1112* Цопт +22649 |

| Октябрь | Q=-0,4996* Цопт +7266,8 |

После расчета оптовых транзитных цен на основе зависимостей, представленных в таблице 2.2, может быть рассчитан проектный объем продаж ДТ (л) транзитом.

3. Разработка сбытовой программы

3.1 Разработка комплекса мер по повышению эффективности сбытовой деятельности

Принятие решения осуществлять продажи ДТ (л) транзитом влечет за собой высвобождение значительной части резервуарного парка. Наиболее важным вопросом для ОАО «Сибнефть - Тюменьнефтепродукт» в данной ситуации является вопрос о повышении загрузки производственных мощностей, так как предприятие несет издержки, связанные с обслуживанием нерентабельного оборудования. Для решения данной проблемы перспективным направлением представляется – оказание услуг по хранению нефтепродуктов сторонних организаций.

В настоящее время с развитием рынка нефтепродуктов, расширением частного предпринимательства в сфере нефтяного бизнеса, возникает интерес на данный вид услуг со стороны независимых предпринимателей и некрупных коммерческих структур, занимающихся реализацией нефтепродуктов через собственные АЗС и мелкооптовой продажей горюче – смазочных материалов. Выход на рынок хранения нефтепродуктов для данного рода организаций не представляется возможным из – за ряда экономических и организационных факторов, ограничивающих вход на данный рынок. К основным барьерам входа относятся:

- огромные капитальные вложения, связанные со строительством резервуарного парка;

- получение места для строительства нефтебазы;

- оформление документов на земельный участок;

- получение лицензии на хранение горюче – смазочных материалов;

- вклад в защиту экологии и прочие.

По ряду перечисленных выше причин ведение собственного нефтебазового хозяйства для многих мелких организаций и сельскохозяйственных предприятий делает их бизнес нерентабельным, а использование предлагаемых ОАО «Сибнефть - Тюменьнефтепродукт» услуг по хранению нефтепродуктов наиболее рациональным выходом из сложившейся ситуации.

Потенциальными потребителями данного вида услуг являются:

- потребители из числа продавцов нефтепродуктов мелким оптом;

- коммерческие структуры и частные предприниматели, владеющие автозаправочными станциями;

- департамент сельского хозяйства.

Цена на хранение 1 т. нефтепродуктов сторонних организаций будет складываться из удельных условно – переменных издержек (так как условно – постоянные издержки уже будут учтены в оптовой цене реализуемых ОАО «С-ТНП» ГСМ)

Объем услуг по хранению может быть определен на основе загрузки производственных мощностей нефтебаз (таблица 3.1).

Таблица 3.1 Коэффициент загрузки производственных мощностей (2004 г.)

| Наименование нефтепродукта | Производственная мощность, тыс. тонн/год | Коэф. загрузки производственной мощности | Нормативный коэффициент загрузки |

| 1. Бензины | 250,0 | 0,47 | 0,6 |

| 2. Дизтопливо | 400,0 | 0,37 | 0,6 |

| Всего | 650,0 | 0,41 | 0,6 |

Основными продавцами услуг по хранению будут являться нефтебазы, обладающие достаточной производственной мощностью: Тюменская, Ишимская и Ялуторовская.

3.2 Расчет показателей сбытовой программы

Для прогнозирования объемов продаж ДТ (л) транзитом на проектный год необходимо установить оптовые цены. Их уровень, рассчитанный по формуле 2.1, представлен в таблице 3.2.

Таблица 3.2

| Временной период | Цена поставки ДТ (л) транзитом, руб./т. |

| Февраль - март | 7636 |

| Апрель - май | 7901 |

| Июнь - июль | 8495 |

| Август - сентябрь | 9917 |

| Октябрь | 9774 |

На основе данных таблицы 3.2 и зависимостей, приведенных в таблице 2.2, может быть рассчитан проектный объем продаж ДТ (л) транзитом (таблица 3.3).

Таблица 3.3 Объемы продаж ДТ (л), т.

| Временной период | Объем продаж 2004 г. | Проектный объем продаж | ||

| Всего | С нефтебаз | Транзитом | ||

| Февраль Март | 9390 | 11468 | 6573 | 4895 |

| Апрель Май | 27215 | 33943 | 19050,5 | 14892,5 |

| Июнь Июль | 20980 | 23007,5 | 14686 | 8321,5 |

| Август Сентябрь | 33750 | 35254 | 23625 | 11629 |

| Октябрь | 5705 | 6377 | 3993,5 | 2383,5 |

| Итого | 97040 | 110049,5 | 67928 | 42121,5 |

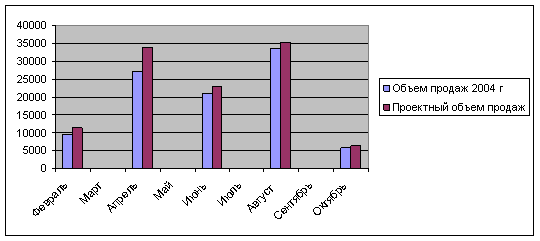

Таким образом, из-за осуществления транзитных поставок общий проектный объем продаж ДТ (л) увеличится на 13,4%. Графически изменение объемов продаж представлено на рисунке 3.1.

Рис. 3.1. Изменение объема продаж ДТ (л) в проектном году по сравнению с 2004 г., т.

В результате осуществления транзитных поставок коэффициент загрузки производственных мощностей по ДТ снижается до 0,23, при нормативном коэффициенте загрузки – 0,6. Исходя из этого, предприятие может оказывать услуги по хранению нефтепродуктов сторонних организаций в пределах своих производственных мощностей - порядка 148 тыс. т. в год.

Стоимость услуг по хранению должна покрывать собственные условно – переменные издержки (условно – постоянные покрываются за счет реализации нефтепродуктов оптом), включать норму прибыли и сумму НДС (таблица 3.5). Норма прибыли может быть принята исходя из средней рентабельности деятельности предприятия в области реализации нефтепродуктов (порядка 17,0%).

Таблица 3.5 Структура цены на услуги по хранению нефтепродуктов

| Элементы цены | Проект | Структура, % |

| Условно - переменные издержки | 1134,2 | 72,44 |

| Норма прибыли | 192,814 | 12,31 |

| НДС | 238,86252 | 15,25 |

| Итого | 1565,87652 | 100 |

Таким образом, стоимость услуг по хранению нефтепродуктов сторонних организаций составит 1565,88 руб./т. в год.

При условии, что условно – постоянные и удельные условно – переменные издержки обращения принимаются на уровне 2004 г., основные показатели деятельности предприятия в области оптовой реализации нефтепродуктов (с нефтебаз и транзитом) приведены в таблице 3.6.

Таблица 3.6.

| Показатель | 2004 г. | Проектный год | Отклонение | |

| Абсолют. | Относит., % | |||

| Объем продаж, т. | 264375 | 277384,5 | +13009,5 | +4,92 |

| Выручка от реализации нефтепродуктов (без НДС и акцизного налога), тыс. руб. | 1185523,3 | 1227226,14 | +41702,84 | +3,52 |

| Общие затраты, тыс. руб. | 1013266 | 1039091,28 | +25825,28 | +2,55 |

| Прибыль от оптовой реализации, тыс. руб. | 172257,3 | 188134,9 | +15877,6 | +9,2 |

| Рентабельность, % | 17,00 | 18,11 | +1,11 | +6,5 |

По данным таблицы 3.6 можно сделать вывод о положительном влиянии принятия решения по реализации ДТ (л) транзитом на показатели деятельности ОАО «Сибнефть – Тюменьнефтепродукт». При прочих равных условиях объем реализации нефтепродуктов оптом (с нефтебаз и транзитом) увеличится на 4,92%, наблюдается значительный прирост прибыли от реализации и рентабельности – на 9,2 и 6,5% соответственно.

Расчетные результаты деятельности предприятия в области оказания услуг по хранению нефтепродуктов сторонних организаций представлены в таблице 3.7.

Таблица 3.7 Показатели деятельности в области оказания услуг по хранению

| Показатель | Значение |

| Объем нефтепродуктов, т./год | 148000 |

| Цена, руб./т. | 1565,88 |

| Выручка (без НДС), тыс. руб. | 196398,1 |

| Сумма затрат, тыс. руб. | 167861,6 |

| Прибыль, тыс. руб. | 28536,5 |

| Рентабельность, % | 17,0 |

Оказание услуг по хранению нефтепродуктов сторонних организаций позволяет получить дополнительную (внереализационную) прибыль в размере 28536,5 тыс. руб. в год и осуществить загрузку производственных мощностей до нормативно уровня.

Заключение

Организация и планирование сбыта готовой продукции на любом предприятии предполагает решение нескольких задач. Руководство само определяет их в соответствии со сложившейся ситуацией как внутри компании, так во внешней среде. Это могут быть завоевание рынка, улучшение использования основных и оборотных средств, улучшение финансового положения компании. В большинстве случаев все задачи направлены на повышение уровня прибыли и показателей эффективности.

Высокие темпы роста нефтяной промышленности предъявляют особые требования к улучшению системы нефтепродуктообеспечения, являющейся связующим звеном между сферами производства и потребления нефтепродуктов.

ОАО «Сибнефть – Тюменьнефтепродукт» является лидером на оптовом рынке нефтепродуктов юга Тюменской области. При этом темпы роста объемов сбыта незначительны.

Анализ объемов сбыта показал, что происходит снижение объемов реализации по дизельному топливу летнему. Причем именно этот вид нефтепродуктов занимает в структуре оптовых продаж наибольшую долю – порядка 37%.

Основными потребителями ДТ (л) являются сельскохозяйственные предприятия, которые, как известно, очень чувствительны к цене продукции. Поэтому для увеличения объемов сбыта ДТ (л) в проектном году целесообразно снизить оптовую цену.

Снижение оптовой цены ДТ (л) возможно путем осуществления транзитных поставок, минуя нефтебазы ОАО «Сибнефть – Тюменьнефтепродукт», непосредственно с Омского НПЗ на склады хранения нефтепродуктов потребителей указанного топлива. В этом случае проектная цена 1 т. ДТ (л) будет меньше цены 2004 г. на уровень удельных условно – переменных издержек обращения.

Осуществление транзитных поставок представляется возможным для предприятий, имеющих собственные склады для хранения нефтепродуктов. Среди действующих контрагентов ОАО «Сибнефть – Тюменьнефтепродукт» к числу таких предприятий можно отнести тех клиентов, которые осуществляют закупку ДТ (л) крупным оптом (более 1000 т.).

Проектный объем продаж транзитом определяется на основе расчета оптовых транзитных цен и эластичности спроса предприятий, имеющих собственный резервуарный парк для хранения нефтепродуктов.

В случае принятия решения об осуществлении транзитных поставок в проектном году (при прочих равных условиях) прибыль от оптовой реализации увеличится на 9,2%.

Но осуществление поставок транзитом приводит к снижению коэффициента загрузки производственных мощностей предприятия (0,23 при нормативном уровне – 0,6).

Для решения данной проблемы перспективным направлением представляется – оказание услуг по хранению нефтепродуктов сторонних организаций. Прибыль от осуществления указанной деятельности составит 28536,5 тыс. руб. в год. При этом будет обеспечена загрузка производственных мощностей ОАО «Сибнефть – Тюменьнефтепродукт» до нормативного уровня.

Список литературы

1. Абчук В. А. Коммерция: Учебник. – СПб.: Михайлова В. А., 2000.

2. Аванесов Ю. А., Клочко А. У. Основы коммерции на рынке товаров и услуг. – М, 1995.

3. Аристархова М. К. Управление коммерческой деятельностью предприятия. – Екатеринбург: Институт экономики УрО РАН, 2000.

4. Бизнес – план ОАО «Сибнефть - Тюменьнефтепродукт» на 2005г.

5. Бушуева Л. И. Методы прогнозирования объема продаж. // Маркетинг в России и за рубежом. - 2002. - №1.

6. Васильев Г. А., Осипова Л. В. Коммерческая деятельность промышленной фирмы. – М.: Экономическое образование, 1995.

7. Голикова С. В. Организация оптовой торговли на рынке России. – СПб, 1993.

8. Дуброва Т. Статистические методы прогнозирования: Учебно – практическое пособие/МГУ экономики, статистики и информатики. – М.: МЭСИ, 2000.

9. Елисеева И. И., Юзбашев М. М. Общая теория статистики: Учебник. – М.: Финансы и статистика, 1996. – 368 с.

10. Игнатов А. В. Анализ влияния эластичности покупательского спроса на цены, издержки и прибыль предприятия // Маркетинг в России и за рубежом. - № 2, 2003.

11. Ковалева А. М., Лапуста М. Г. Финансы фирмы: Учебник. – М.: ИНФРА-М, 2000. – 416 с.

12. Мухин А. Российские вертикально интегрированные нефтяные компании: проблемы управления // Вопросы экономики. – 1998. - №1.

13. Осипова Л. В., Синяева И. М. Основы коммерческой деятельности. – М.: ЮНИТИ, 1999.

14. Официальный сайт компании Сибнефть. www.sibneft.ru

15. Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. – М.: ИВЦ Маркетинг, 2000.

16. Пленкина В. В. Андронова И. В. Дебердиева Е. М. Организация и управление коммерческой деятельностью промышленного предприятия: Учеб. пособие. – Тюмень: ТГНГУ, 2003. – 200 с.

17. Пояснительная записка к бизнес – плану ОАО «Сибнефть – Тюменьнефтепродукт»

18. Рикошинский А. Нефтекомплекс России. // РИСК. – 2004. - №2, с. 66-69

19. Торговля в Тюменской области (1998-2003): Стат. сб./Тюменский областной комитет госстатистики. – Тюмень, 2004. – 163 с.

20. Устав ОАО «Тюменьнефтепродукт» от 1996 г.

21. Шеремет А. Д. Методика финансового анализа: Учеб. пособие. – М.: ИНФРА-М, 2000. – 208 с.

22. Шмойлова Р. А. Практикум по теории статистики: Учеб. пособие. – М.: Финансы и статистика, 2004. – 416 с.

23. Экономический анализ: Учеб. пособие / Под ред. Н. И. Баканова, А. Д. Шеремета. – М.: Финансы и статистика, 2001. – 656 с.