Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Эффективность инвестиционных проектов

Курсовая работа: Эффективность инвестиционных проектов

Введение

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Актуальным в настоящее время является углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макроуровнях. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях переходной экономики в Украине.

Сложившаяся ныне в Украине экономическая ситуация значительно усложняет инвестиционную деятельность: требуется разработка адекватного рыночным отношениям инвестиционного механизма, органически сочетающего формы частного и государственного инвестирования, оптимизации взаимосвязей различных субъектов инвестиционной деятельности, разработки соответствующей законодательно-нормативной базы и другие меры, регламентирующие инвестиционный процесс, как на уровне отдельной фирмы, компании или отрасли, так и на уровне национальной экономики в целом.

Эти вопросы являются коренными, они тесно связаны с фундаментальными социально-экономическими процессами развития общества, с решением задач по преодолению экономического кризиса. Поэтому исследование современных особенностей инвестиционной деятельности различных хозяйственных субъектов является одним из основных приоритетов экономической науки.

Инвестиции – это основной инструмент формирования микро- и макроэкономических пропорций, определяющий темпы экономического роста. Регулирующее воздействие общества на формирование и структуру использования инвестиций может осуществляться только путем определения обоснованных экономических рычагов и нормативов. Становление национальной экономики Украины, как составной части мирового хозяйства, основывается на обязательном учете ряда важных общих закономерностей в сфере инвестиционной деятельности, но, вместе с тем, оно порождает новые сущностные черты, обусловленные изменением экономических приоритетов, развитием национального рынка. Поэтому движение инвестиций следует рассматривать как результат взаимодействия этих факторов.

1 Научно-методические основы анализа и определения эффективности инвестиционного проекта

1.1 Основные положения инвестиционного проектирования

1.1.1 Понятие проекта и проектного цикла

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название «инвестиционного проекта». Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект – это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы.

· Формулировка проекта (иногда используется термин «идентификация»). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес-идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

· Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях – коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

· Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

· Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и / или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

· Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

В настоящее время для стран бывшего Советского Союза актуальным способом привлечения инвестора является вариант создания совместного предприятия в виде акционерного общества с участием украинской стороны (реципиента) и зарубежного партнера (инвестора). В этом случае инициатива, как правило, исходит от реципиента, который пытается заинтересовать потенциального инвестора. Успех принятия инвестиционного проекта существенным образом будет зависеть от степени удовлетворения требований зарубежного инвестора, которые могут отличаться от общепринятых. В данном случае этапу разработки инвестиционного проекта может предшествовать стадия подготовки инвестиционных предложений (или инвестиционного меморандума). В этот документ включаются подробные сведения о реципиенте, результатах его деятельности в прошлом, составе выпускаемой продукции, стратегии и тактике поведения на рынке и ряд данных. Кроме того, необходимо привести результаты инвестиционного анализа, который следует излагаемой ниже схеме, но выполняется без излишней детализации и с возможным освещением нескольких инвестиционных сценариев. После одобрения потенциальным инвестором этого меморандума, происходит детальная разработка инвестиционного проекта с учетом замечаний и пожеланий инвестора. Такая схема организации работ позволяет экономить усилия реципиента.

1.1.2 Виды инвестиционных проектов

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим.

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

2. Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т. к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3. Увеличение выпуска продукции и / или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

4. Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев – какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

6. Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т.д.

1.2 Оценка эффективности инвестиционных проектов

1.2.1 Основные принципы оценки эффективности

В основу оценок эффективности инвестиционного проекта положены следующие основные принципы, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

– рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) – от проведения прединвестиционных исследований до прекращения проекта;

– моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

– сопоставимость условий сравнения различных проектов (вариантов проекта);

– принцип положительности и максимума эффекта. Для того чтобы инвестиционный проект, с точки зрения инвестора, был признан эффективным, необходимо, чтобы эффект реализации порождающего его проекта был положительным; при сравнении альтернативных инвестиционных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта;

– учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и / или результатов (предпочтительность более ранних результатов и более поздних затрат);

– учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk cost), в денежных потоках не учитываются и на значение показателей эффективности не влияют;

– сравнение «с проектом» и «без проекта». Оценка эффективности инвестиционного проекта должна производиться сопоставлением ситуаций не «до проекта» и «после проекта», а «без проекта» и «с проектом»;

– учет всех наиболее существенных последствий проекта. При определении эффективности инвестиционного проекта должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические (внешние эффекты, общественные блага). В тех случаях, когда их влияние на эффективность допускает количественную оценку, ее следует произвести. В других случаях учет этого влияния должен осуществляться экспертно;

– учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

– многоэтапность оценки. На различных стадиях разработки и осуществления проекта (обоснование инвестиций, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с различной глубиной проработки;

– учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов;

– учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта) и возможности использования при реализации проекта нескольких валют;

– учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

1.2.2 Количественные методы оценки эффективности инвестиционных проектов

Эффективность пpoeктa xapaктepизyeтcя cиcтeмoй пoкaзaтeлeй, oтpaжaющиx cooтнoшeниe зaтpaт и peзyльтaтoв пpимeнитeльнo к интepecaм eгo yчacтникoв.

Рaзличaют cлeдyющиe пoкaзaтeли эффeктивнocти инвecтициoннoгo пpoeктa:

· пoкaзaтeли кoммepчecкoй (финaнcoвoй) эффeктивнocти, yчитывaющиe финaнcoвыe пocлeдcтвия peaлизaции пpoeктa для eгo нeпocpeдcтвeнныx yчacтникoв;

· пoкaзaтeли бюджeтнoй эффeктивнocти, oтpaжaющиe финaнcoвыe пocлeдcтвия ocyщecтвлeния пpoeктa для фeдepaльнoгo, peгиoнaльнoгo или мecтнoгo бюджeтa;

· пoкaзaтeли экoнoмичecкoй эффeктивнocти, yчитывaющиe зaтpaты и peзyльтaты, cвязaнныe c peaлизaциeй пpoeктa, выxoдящиe зa пpeдeлы пpямыx финaнcoвыx интepecoв yчacтникoв инвecтициoннoгo пpoeктa и дoпycкaющиe cтoимocтнoe измepeниe. Для кpyпнoмacштaбныx пpoeктoв peкoмeндyeтcя oбязaтeльнo oцeнивaть экoнoмичecкyю эффeктивнocть.

Оцeнкa пpeдcтoящиx зaтpaт и peзyльтaтoв пpи oпpeдeлeнии эффeктивнocти инвecтициoннoгo пpoeктa ocyщecтвляeтcя в пpeдeлax pacчeтнoгo пepиoдa, пpoдoлжитeльнocть кoтopoгo (гopизoнт pacчeтa) пpинимaeтcя c yчeтoм:

· пpoдoлжитeльнocти coздaния, экcплyaтaции и (пpи нeoбxoдимocти) ликвидaции oбъeктa;

· cpeднeвзвeшeннoгo нopмaтивнoгo cpoкa cлyжбы ocнoвнoгo тexнoлoгичecкoгo oбopyдoвaния;

· дocтижeния зaдaнныx xapaктepиcтик пpибыли (мaccы и (или) нopмы пpибыли и т.д.);

· тpeбoвaний инвecтopa.

Гopизoнт pacчeтa измepяeтcя кoличecтвoм шaгoв pacчeтa. Шaгoм pacчeтa пpи oпpeдeлeнии пoкaзaтeлeй эффeктивнocти в пpeдeлax pacчeтнoгo пepиoдa мoгyт быть: мecяц, квapтaл или гoд.

1.2.3 Классификация показателей эффективности инвестиционного проекта

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы:

1. Показатели, определяемые на основании использования концепции дисконтирования:

– чистая текущая стоимость;

– индекс доходности дисконтированных инвестиций;

– внутренняя норма доходности;

– срок окупаемости инвестиций с учетом дисконтирования;

– максимальный денежный отток с учетом дисконтирования.

2. Показатели, не предполагающие использования концепции дисконтирования:

– простой срок окупаемости инвестиций;

– показатели простой рентабельности инвестиций;

– чистые денежные поступления;

– индекс доходности инвестиций;

– максимальный денежный отток.

Способы, основанные на применении концепции дисконтирования

· Интегральный экономический эффект (чистая текущая стоимость, NPV)

· Дисконтированный годовой экономический эффект (AN PV)

· Внутренняя норма доходности (IRR). Индекс доходности инвестиций

· Срок окупаемости инвестиций с учетом дисконтирования

Упрощенные (рутинные) способы

· Приблизительный аннуитет

· Показатели простой рентабельности. Индекс доходности инвестиций

· Приблизительный (простой) срок окупаемости инвестиций

1.2.4 Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

1.2.4.1 Чистая текущая стоимость

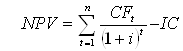

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия ЧТС – Net Present Value, NPV) – накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо).

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости, прежде всего, необходимо подобрать норму дисконтирования и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

– положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

– наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости, прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0 нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель – метод расчета рентабельности инвестиций.

1.2.4.2 Индекс доходности дисконтированных инвестиций

Индекс доходности дисконтированных инвестиций (другие названия – ИДД, рентабельность инвестиций, Profitability Index, PI) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

Формула для определения ИДД имеет следующий вид:

![]()

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна.

В процессе определения чистой текущей стоимости нескольких инвестиционных проектов сталкиваются с проблемой выбора из альтернативных инвестиций, отличающихся по своим размерам. При этом чистая текущая стоимость может оказаться равной для этих инвестиционных проектов.

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

ИДД, равный 1,0 выражает нулевую чистую текущую стоимость.

1.2.4.3 Внутренняя норма доходности

Внутренняя норма доходности (другие названия – ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число если:

– при норме дисконта чистая текущая стоимость проекта обращается в 0,

– то число единственное.

В более общем случае внутренней нормой доходности называется такое положительное число, что при норме дисконта чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е – отрицательна, при всех меньших значениях Е – положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

ВНД – это значение нормы дисконта (Е) в этих уравнениях, при которой чистая текущая стоимость будет равна нулю, т.е.:

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых:

– надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

– денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода).

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV).

ВНД – это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю.

Решение задачи определения ВНД становится особенно трудной в тех случаях, когда будущие денежные поступления могут быть неодинаковыми по величине. Суть задачи остается прежней – найти значение ВНД, при которой ЧТС (NPV) будет равна нулю. В этом случае процесс расчета сводится к методу проб и ошибок, чтобы путем нескольких последовательных приближений найти искомое значение ВНД. При этом вначале ЧТС (NPV) определяется с помощью экспертно-избранной величины нормы дисконта. Если при этом ЧТС оказывается положительной, то расчет повторяется с использованием большей величины нормы дисконта (или наоборот – при отрицательном значении ЧТС меньшей), пока не удастся подобрать такую норму дисконта, при которой ЧТС будет равна нулю.

Итак, ВНД определяется как та норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. ВНД позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой:

– если ВНД > E – проект приемлем (т. к. ЧТС в этом случае имеет положительное значение);

– если ВНД < E – проект не приемлем (т. к. ЧТС отрицательна);

– если ВНД = E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:

– равной сумме инвестиций;

– одинаковой продолжительности расчетного периода;

– равном уровне риска.

Внутренняя норма доходности может быть использована также:

– для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

– для оценки степени устойчивости инвестиционных проектов по разности ВНД-Е;

– для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E – положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.

1.2.4.4 Срок окупаемости инвестиций с учетом дисконтирования

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущая чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной.

1.2.4.5 Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ)

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

2. Оценка эффективности инвестиционного проекта

2.1 Исходные данные

В качестве набора исходных данных для выполнения финансовой части данного инвестиционного проекта используются следующие показатели.

Таблица 2.1 – Исходные данные

| Наименование показателя | Значение показателя |

| Продолжительность проекта, в годах | 5 |

| Общий объем инвестиций, в млн. грн | 45 |

| Доля инвестиций в основные средства, в% | 61 |

| Остаточная стоимость основных средств, в% | 12 |

| Доля собственного капитала, в% | 45 |

| Стоимость собственного капитала, в% | 24 |

| Стоимость заемного капитала, в% | 18 |

| Выручка в первый год реализации проекта, млн. грн | 141 |

| Годовой темп роста дохода, в% | 4 |

| Прибыльность продаж (отношение прибыли до выплаты процентов и налогов к величине дохода предприятия) в первый год проекта, в% | 6 |

| Доля переменных издержек в цене продукции, в% | 69 |

2.2 Расчет эффективности инвестиционного проекта

Расчет эффективности инвестиционного проекта производим с помощью двух расчетных схем.

2.2.1 Традиционная схема расчета показателей эффективности

Данная схема включает в себя следующие этапы:

1. Определение инвестиционных потребностей проекта в основных и оборотных средствах.

2. Составление таблицы источников финансирования.

3. Прогноз чистой прибыли и денежных потоков.

4. Оценка эффективности инвестиционного проекта путём сопоставления спрогнозированных денежных потоков с объёмом инвестиций.

При этом данная схема имеет следующие особенности:

– в качестве показателя дисконта при оценке NPV проекта используется средневзвешенная стоимость капитала (WACC) проекта;

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC;

– при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части долга.

Определение стоимости капитала. Стоимость капитала предприятия представляет средневзвешенную

величину стоимостей всех категорий капитала, которая часто обозначается WACC.

Для того чтобы определить общую стоимость капитала, необходимо оценить величину каждой его компоненты.

Расчет средневзвешенной стоимости капитала производится по формуле:

WACC = Wd *Cd *(1 – Т) + Wp *СР + We * Се,

где Wd Wp, We – соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),

Сd Ср Се – стоимости соответствующих частей капитала,

Т – ставка налога на прибыль.

Таблица 2.2 – Источники финансирования

|

Способ Финансирования |

Доля, % | Сумма, млн. грн |

Стоимость капитала, % |

| Собственный капитал | 45 | 20,25 | 24 |

| Заемный капитал | 55 | 24,75 | 18 |

| Всего | 100 | 45 | 42 |

| WACC | 18 |

WACC = 0,55*0,18*(1 – 0,25) + 0,45*0,24 = 0,18 или 18%

Чистый денежный поток. Чистый денежный поток от операционной деятельности определяется по формуле:

CFt = NP + At,

где CFt – чистый денежный поток для t-гo реализации проекта;

NP – чистая прибыль от операционной деятельности;

At - амортизационные отчисления для t-ro года.

Чистый денежный поток последнего года реализации проекта включает в себя ликвидационную стоимость основных фондов и сумму вложений в чистый оборотный капитал.

CFn = NP + A +TV + NWC,

где TV – ликвидационная стоимость основных фондов;

NWC – инвестиции в чистый оборотный капитал.

NP = P*(1-T),

где Р – прибыль до налогообложения;

Т – ставка налога на прибыль.

Р = p*q – (v*q +F),

где р – цена за единицу продукции;

q – объем продаж в физических единицах (штуках);

v – переменные затраты на единицу продукции;

F – постоянные затраты за период.

Таблица 2.3 – Прогноз чистой прибыли, денежных потоков (млн. грн)

| Год | 1 | 2 | 3 | 4 | 5 |

| Выручка | 141,00 | 146,64 | 152,506 | 158,606 | 164,95 |

| Переменные издержки | 97,29 | 101,182 | 105,229 | 109,438 | 113,816 |

| Постоянные издержки без амортизации | 30,419 | 30,419 | 30,419 | 30,419 | 30,419 |

| Амортизация | 4,831 | 4,831 | 4,831 | 4,831 | 4,831 |

| Прибыль до уплаты процентов и налога | 8,46 | 10,208 | 12,027 | 13,918 | 15,894 |

| Налог на прибыль | 2,115 | 2,552 | 3,007 | 3,48 | 3,974 |

| Чистая прибыль | 6,345 | 7,656 | 9,02 | 10,438 | 11,92 |

| Остаточная стоимость оборудования | - | - | - | - | 3,294 |

| Высвобождение оборотных средств | - | - | - | - | 17,55 |

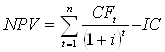

| Чистый денежный поток | 11,176 | 12,487 | 13,851 | 15,269 | 37,595 |

Выручка определяется с учетом годового прироста (4%)

Переменные издержки 69% от годового значения выручки

Амортизация = (Осн. Ср-ва – Остат. Ст-ть)/Кол-во лет

Амортизация = (27,45 – 0,12*27,45)/5 = 4,831

Прибыль до уплаты процентов и налога (1 год) = 0,06*Выручка (1 год)

Прибыль до уплаты процентов и налога (1 год) = 0,06*141 = 8,46, следовательно

Постоянные издержки = Выручка – Переменные издержки – Амортизация – Прибыль до уплаты процентов и налога

Постоянные издержки = 141 – 97,29 – 4,831 – 8,46 = 30,419

Прибыль до уплаты процентов и налога (2,3,4,5 год) = Выручка – Переменные издержки – Постоянные издержки – Амортизация

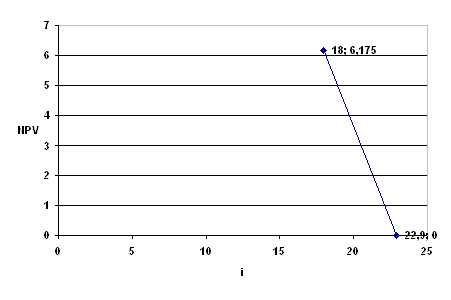

При этом диаграмма изменений чистого денежного потока по годам будет иметь следующий вид:

Рис. 2.1 – Изменение чистого денежного потока

Оценка эффективности инвестиционного проекта

Метод чистой текущей стоимости (Net Present Value – NPV) основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений за период эксплуатации инвестиционного проекта. Чистая текущая стоимость рассчитывается по формуле:

NPV = (11.176*0.847 + 12.487*0.718 + 13.851*0.609 + 15.269*0.516 + 37.595*0.437) – 45 = (9.466 + 8.966 + 8.435 + 7.879 + 16.429) – 45 = 6.175

Индекс доходности (Profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Формула расчета индекса доходности:

![]()

PI = 51.175/45 = 1.137

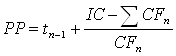

Срок окупаемости (Payback Period, PP) определяется как время, требуемое для того, чтобы доходы от инвестиционного проекта стали равны первоначальному вложению в данный проект.

При неравномерных денежных потоках, вычисление РР производится следующим образом:

где tn-1 – максимальное число лет, по которым чистый денежный поток с накопительным итогом будет меньше от инвестиций в проект.

Однако более совершенным методом оценки инвестиционного проекта является дисконтированный период окупаемости (DPP), учитывающий временной аспект стоимости денег. При определении дисконтированного периода окупаемости используются дисконтированные денежные потоки.

DPP = 4 + (45 – 9.466 – 8.966 – 8.435 – 7.879)/16.429 = 4.7

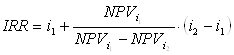

Внутренняя норма доходности (Internal Rate of Return, IRR) – это та дисконтная ставка, которая приравнивает текущую стоимость денежных поступлений к их текущей стоимости денежных затрат проекта.

IRR = r при которой NPV = О

Расчет IRR выполняем методом последовательных приближений, окончательно IRR определяем, используя формулу интерполирования:

где i1 – значение ставки дисконта, при которой NPV положителен;

i2 – значение ставки дисконта, при которой NPV отрицателен.

i1 = 18%, NPV = 6.175

i2 = 24%

NPV = (11.176*0.806 + 12.487*0.650 + 13.851*0.524 + 15.269*0.423 + 37.595*0.341) – 45 = -1.339, следовательно

IRR = 0.18 + (6.175/ (6.175 + 1.339))*(0.24 – 0.18) = 0.229 или 22.9%

При этом профиль проекта будет выглядеть следующим образом:

Рис. 2.2 – Профиль проекта

2.2.2 Схема собственного капитала

Данная схема включает следующие этапы: 1. Определение инвестиционных потребностей проекта в основных и оборотных средствах.

2. Составление графика обслуживания долга.

3. Прогноз чистой прибыли и денежных потоков.

4 Оценка эффективности инвестиционного проекта путем сопоставления спрогнозированных денежных потоков с объемом собственных инвестиций.

Данная схема имеет следующие особенности:

– в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала;

– при прогнозе денежных потоков учитываются процентные платежи и погашение основной части долга.

График обслуживания долга приведен в таблице 2.4.

Таблица 2.4 – График обслуживания долга (млн. грн)

| Год | 1 | 2 | 3 | 4 | 5 |

| Начальный баланс долга | 24.75 | 21.29 | 17.207 | 12.389 | 6.704 |

| Годовая выплата | 7.915 | 7.915 | 7.915 | 7.915 | 7.915 |

| Проценты | 4.455 | 3.832 | 3.097 | 2.23 | 1.207 |

| Погашение основной части долга | 3.46 | 4.083 | 4.818 | 5.685 | 6.708 |

| Конечный баланс долга | 21.29 | 17.207 | 12.389 | 6.704 | 0 |

Годовая выплата = Заемный капитал / Соответствующее значение аннуитета

Годовая

выплата = 24.75/3.127 (![]() ) = 7.915

) = 7.915

Погашение долга = Годовая выплата – Проценты

Конечный баланс = Начальный баланс + Проценты – Годовая выплата

Расчет чистой прибыли и денежных потоков по схеме собственного капитала приведен в таблице 2.5

Таблица 2.5 – Прогноз чистой прибыли, денежных потоков (млн. грн)

| Год | 1 | 2 | 3 | 4 | 5 |

| Выручка | 141 | 146.64 | 152.506 | 158.606 | 164.95 |

| Переменны е издержки | 97.29 | 101.182 | 105.229 | 109.438 | 113.816 |

| Постоянные издержки без амортизации | 30.419 | 30.419 | 30.419 | 30.419 | 30.419 |

| Амортизация | 4.831 | 4.831 | 4.831 | 4.831 | 4.831 |

| Прибыль до уплаты процентов и налога | 8.46 | 10.208 | 12.027 | 13.918 | 15.894 |

| Процентные платежи | 4.455 | 3.832 | 3.097 | 2.23 | 1.207 |

| Налогооблагаемая прибыль | 4.005 | 6.376 | 8.93 | 11.688 | 14.687 |

| Налог на прибыль | 1.001 | 1.594 | 2.233 | 2.922 | 3.672 |

| Чистая прибыль | 3.004 | 4.782 | 6.697 | 8.766 | 11.015 |

| Денежный поток | 7.835 | 9.613 | 11.528 | 13.597 | 15.846 |

| Погашение долга | 3.46 | 4.083 | 4.818 | 5.685 | 6.708 |

| Остаточная стоимость оборудования | - | - | - | - | 3.294 |

| Высвобождение оборотных средств | - | - | - | - | 17.55 |

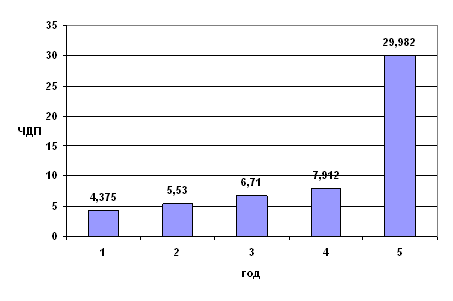

| Чистый денежный поток | 4.375 | 5.53 | 6.71 | 7.912 | 29.982 |

При этом диаграмма изменений денежных потоков по годам:

Рис. 2.3 – Изменение чистого денежного потока

Оценка эффективности инвестиционного проекта

NPV = (4.375*0.806 + 5.53*0.650 + 6.71*0.524 + 7.912*0.423 + 29.982*0.341) – 20.25 = (3.526 + 3.595 + 3.516 + 3.347 + 10.224) – 20.25 = 24.208 – 20.25 = 3.958

PI = 24.208/20.25 = 1.195

DPP = 4 + (20.25 – 3.526 – 3.595 – 3.516 – 3.347)/10.224 = 4.6

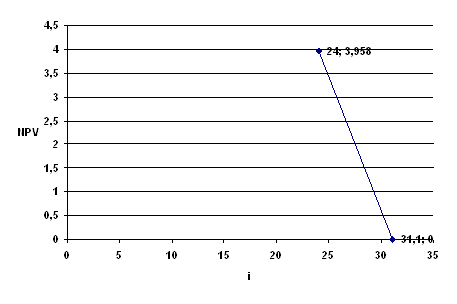

i1 = 24%, NPV = 3.958

i2 = 35%

NPV = (4.375*0.741 + 5.53*0.549 + 6.71*0.406 + 7.912*0.301 + 29.982*0.223) – 20.25 = 18.07 – 20.25 = -2.18, следовательно

IRR = 0.24 + (3.958/ (3.958 + 2.18))*(0.35 – 0.24) = 0.311 или 31.1%

При этом профиль проекта будет иметь вид:

Рис. 2.4 – Профиль проекта

Заключение

В данной курсовой работе был рассмотрен инвестиционный проект и осуществлена его оценка с использованием двух расчетных систем: традиционной схемы расчетов и схемы собственного капитала.

Полученные в результате произведенных вычислений результаты следующие.

Традиционная схема расчетов: NPV = 6,175 > 0, PI = 1,137 > 1,

DPP = 4.7 > 5 (срок инвестиционного проекта), IRR = 22, 9% > 18% (взвешенная стоимость капитала).

Схема собственного капитала: NPV = 3,958 > 0, PI = 1,195 > 1,

DPP = 4,6 > 5 (срок инвестиционного проекта), IRR = 31,1% > 24% (стоимость собственного капитала).

Очевидно, что полученные данные свидетельствуют о целесообразности рассматриваемого проекта, то есть говорят о том, что данный проект следует принять в разработку, он является прибыльным и принесет инвесторам приумножение вложенного капитала.

Список использованной литературы

1. Савчук В.П. Оценка эффективности инвестиционных проектов

2. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997.

3. Слепнева Т.А., Яркин Е.В. Инвестиции: Учебное пособие. – М.: ИНФРА-М, 2003.

4. Бланк И.А. Инвестиционный менеджмент. Киев, МП ИТЕМ ЛТД, 1995.

5. Валдайцев С.В. Оценка бизнеса и инноваций. – М., 1997.

6. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Издательство С. Петербургского университета, 2003.

7. Мелкум Я.С. Организация и финансирование инвестиций: Учебное пособие. – М.: ИНФРА-М, 2003.

8. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. Под ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 1997.

9. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности: Учебное пособие. СПб., 1997.

10. Макарьян Э.А., Герасименко Г.П. Инвестиционный анализ: Учебное пособие. – М.:ИКЦ «Март», 2003.

11. Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. – М.: Экспертное бюро. – М., 1997.

12. Мелкумов Я.С. Экономическая оценка эффективности инвестиций и финансирования инвестиционных проектов. М. 1997.

13. Розенберг Дж.М. Инвестиции: Терминологический словарь. – М.: ИНФРА-М, 1997.

14. В.В. Шеремет, Шарп У., Александер Г., Бэеман Дж. Управление инвестициями: в 2-х т. Т.1 – М.: ИНФРА – М, 1997.

15. Е.М. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова Финансы предприятий. Москва, 1995 г.

16. Методические рекомендации по оценке эффективности инвестиционных проектов. – М.: Экономика, 2003.

17. Беренс В., Хавренюк П.М. Руководство по оценке эффективности инвестиций. Пер. с англ. Перераб. и дополн. М.: АОЗТ Интерэкспорт, ИНФРА-М., 1995

18. Царев В.В. Оценка экономической эффективности инвестиций. – No Name, 2004.

19. Оценка эффективности инвестиционных проектов. – Экономика Украины, – 2/01.2007

20. Инвестиционная часть в аналитической оценке основного капитала. – Экономика, финансы, право, – 12/09.2006

21. Закон Украины «Об инвестиционной деятельности» от 18.09.91 г.

22. Смоляк С.А., Виленский П.Л., Лившиц В.Н. Оценка эффективности инвестиционных проектов: Теория и практика. Учебное пособие. – Дело, 2004.

23. Золотогоров В.Г. Инвестиционное проектирование. Мн.: Экоперспектива, 1998.