Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Цели, формы и методы тактического планирования

Курсовая работа: Цели, формы и методы тактического планирования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I: ЭКОНОМИЧЕСКИЕ ОСНОВЫ ТАКТИЧЕСКОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1. Сущность финансового планирования

1.2. Понятие и место тактического планирования в системе финансового планирования на предприятии

1.3. Цели тактического планирования

1.4. Формы тактического планирования

1.5. Методы тактического планирования

1.5. Процедура тактического планирования

ГЛАВА II: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРОЦЕССА ТАКТИЧЕСКОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

2.1. Проблемы осуществления процесса эффективного тактического планирования на предприятии

2.2. Роль и значение тактического планирования финансовой деятельности на предприятии в современных экономических условиях

2.3. Пути повышения эффективности тактического планирования

ГЛАВА III: ПРОЦЕСС ТАКТИЧЕСКОГО ПЛАНИРОВАНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ АКБ “МБРР” (ОАО)

3.1. Общая характеристика деятельности АКБ “МБРР” (ОАО)

3.2. Особенности процесса тактического планирования финансовой деятельности ОАО “МБРР”

3.3. Принципы финансового построения планов АКБ “МБРР” (ОАО) как основа повышения эффективности тактического планирования

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

В условиях любой экономической системы устойчивость и успех хозяйствующего субъекта может обеспечить только эффективное планирование его деятельности. В связи с этим можно сделать вывод, что назрела необходимость в разработке концепции финансового планирования.

С решением проблемы повышения эффективности осуществления процесса финансового планирования на предприятиях связаны экономический рост, повышение жизненного уровня населения, обеспечение социально-экономической стабильности и экономической безопасности. Как показывает практический опыт реализации планов российскими предприятиями, немаловажная роль в процессе планирования должна отводиться именно тактическому планированию. Именно поэтому рассмотрение темы «Цели, формы и методы тактического планирования» является актуальной на сегодняшний день.

Анализ данного вопроса предполагает рассмотрение не только теоретических аспектов, характеризующих процесс тактического планирования, но и проблем осуществления данного процесса, и, как следствие - путей их решения.

Объектом курсовой работы является процесс планирования финансовой деятельности на предприятиях.

Предметом - тактическое планирование финансовой деятельности на предприятиях.

Целью работы является выявление проблем осуществления процесса тактического планирования на предприятиях и путей их преодоления, а также анализ позитивного опыта осуществления тактического планирования на примере конкретного предприятия – АКБ “МБРР” (ОАО).

Для достижения этой цели потребуется решить следующие задачи:

- изучить теоретические основы процесса финансового планирования на предприятиях;

- рассмотреть позицию тактического планирования в системе финансвого планирования на предприятии;

- рассмотреть цели, формы и методы тактического планирования

- рассмотреть практические аспекты инвестиционной деятельности конкретного предприятия (на примере ОАО “МБРР”)

- выявить проблемы тактического планирования на предприятиях

- на основе выявленной тенденции и принципов осуществления процесса тактического планирования определить наиболее эффективные пути осуществления деятельности другими предприятиями.

В ходе написания курсовой были использованы методы исследования: метод анализа экономической литературы, посвященной теоретико-методологическим основам исследования инвестиционной деятельности коммерческих банков, методы экономического анализа, синтеза, метод сравнения.

Первая глава исследования посвящена теоретическим основам процесса тактического планирования на предприятиях, во второй рассматриваются проблемы осуществления процесса тактического планирования и пути их решения. В третьей главе работы дается оценка процесса построения тактических планов на предприятии ОАО “МБРР”.

ГЛАВА I: ЭкономическиЕ основы тактического планирования на предприятии 1.1. Сущность финансового планирования

В современных условиях планирование экономической деятельности всех предприятий, независимо от сферы деятельности и формы собственности, является важной предпосылкой эффективного производства и предпринимательства, распределения и потребления ресурсов и товаров.

Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

План - это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата [7, с. 32].

План содержит такие этапы, как: цели и задачи; пути и средства их реализации; ресурсы, необходимые для выполнения поставленных задач; пропорции, т.е. поддержание пропорциональности между отдельными элементами производства; организацию выполнения плана и контроль.

Планирование возможно рассматривать как управленческую деятельность, включающую процесс обработки информации, выбора наиболее оптимального пути развития для предприятия, а также контроля изменений окружающей среды в краткосрочной, среднесрочной и долгосрочной перспективах. Такое определение планирования представлено А.В.Мироновой в Вестнике МГТУ и рассматривает данное понятие как совокупность определенных стадий процесса планирования [29, с.24].

По мнению ряда других авторов, сущность планирования в условиях современных экономических отношений заключается в:

- научном обосновании на объектах планирования предстоящих экономических целей их развития и форм хозяйственной деятельности;

- выборе наилучших способов их осуществления на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров;

- выполнении работ и оказании услуг с установлением таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов [23, с. 41].

В целом, внутрифирменное планирование - это создание системы долгосрочных, среднесрочных и краткосрочных планов, касающихся всех отделов, подотделов и подразделений организации и определяющих,

во-первых, стратегию, тактику и практику деятельности фирмы;

во-вторых, прогноз развития внешнего окружения;

в-третьих, цели функционирования, а также и другие системообразующие факторы.

Финансовый же план это документ, в котором отражаются финансовая стратегия и способы ее реализации, обеспечивающий прибыльность, платежеспособность и финансовую устойчивость предприятия, а в целом - увеличение доходов собственника.

Финансовое планирование является составной частью внутрифирменного планирования. Существует несколько вариантов разработки финансового плана. По одному из них в состав документов входят:

- прогноз объемов реализации;

- баланс денежных расходов и поступлений;

- таблица доходов и затрат;

- прогнозируемый баланс активов и пассивов предприятия;

- расчет точки достижения безубыточности [16, с. 112].

Понятие финансового планирования можно трактовать и как процесс составления комплексного плана функционирования и развития предприятия в стоимостном выражении для обеспечения бесперебойной успешной работы [22, с. 311]. Бюджет или система бюджетов должны показывать ориентиры повседневной деятельности руководителей предприятия.

Сложность определения понятия финансового планирования заключается в том, что на каждом предприятии под финансовым планом понимается что-то свое. Как показывает практика, наиболее часто встречаются следующие варианты:

- бюджет доходов и расходов (план прибылей/убытков);

- бюджет поступлений и платежей (план движения денежных средств);

- бизнес-план (средне- или долгосрочный план работы) [28].

Мнение, которого стоит придерживаться при проведении дальнейшего исследования и которое наиболее адекватно отражает сущность финансового планирования характеризуется тем, что финансовое планирование представляет собой процесс разработки системы финансовых показателей, определяющих основные направления будущей деятельности по формированию и использованию фондов денежных средств предприятия, и целью этого процесса является создание системы ориентиров для наиболее эффективного финансового обеспечения деятельности предприятия.

Финансовое планирование является основой для проведения финансового анализа и контроля (сравнение плана и факта). В свою очередь, на основе результатов финансового контроля и анализа корректируются финансовые планы.

Результатом финансового планирования является совокупность планов, смет, бюджетов, на основе которых организуется, реализуется и контролируется деятельность по финансовому обеспечению деятельности предприятия.

Исходя из вышеизложенного определения, можно выделить следующие объекты финансового планирования:

показатели, характеризующие деятельности предприятия:

- стоимостные результаты деятельности (валовой оборот, выручка от реализации продукции)

- затраты на производство (по элементам, по статьям калькуляции, по методу директ-костинг)

- доходы и накопления (валовой доход, прибыль и платежи из прибыли, фонды, формируемые из прибыли);

показатели, характеризующие финансовые ресурсы и потребности:

- объемы собственных средств

- объемы привлеченных средств (заемные, устойчивые пассивы)

- инвестиционные потребности

- текущие (эксплуатационные) потребности;

денежные потоки предприятия.

Рассмотренные понятия финансового планирования подчеркивают временной характер данного процесса, выделяя, таким образом, несколько уровней. Одним из таких уровней является тактическое планирование. Подвергнем анализу данную категорию финансового управления на предприятии, определив, в первую очередь, место тактического планирования в общей системе планов на предприятии.

1.2. Понятие и место тактического планирования в системе финансового планирования на предприятииДеятельность, связанную с планированием, можно разделить на несколько основных этапов:

1. Процесс составления планов, или непосредственный процесс планирования, то есть принятие решений о будущих целях организации и способах их достижения. Результатом процесса планирования является система планов.

2. Деятельность по осуществлению плановых решений. Результатами этой деятельности являются реальные показатели деятельности организации.

3. Контроль результатов. На этом этапе происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий организации в нужном направлении. Несмотря на то, что контроль является последним этапом плановой деятельности, его значение очень велико, поскольку контроль определяет эффективность планового процесса в организации.

Непосредственно само финансовое планирование осуществляется на первом этапе.

Как любой процесс, процесс планирования в целом состоит из ряда этапов, следующих друг за другом. Рассмотрим кратко каждый из них, и определим место тактического планирования относительно этих стадий.

На первом этапе фирма проводит исследования своей внешней и внутренней среды, определяет главные компоненты организационной среды, выделяет те из них, которые действительно имеют значение для нее, проводит сбор и обработку информации об этих компонентах, составляет прогнозы будущего состояния среды, производит оценку реального положения фирмы.

На втором этапе устанавливаются желаемые направления и ориентиры своей деятельности (видение, миссия, комплекс целей). Иногда этот этап предшествует анализу среды.

На третьем этапе проводится стратегический анализ, в процессе которого сравниваются цели (желаемые показатели) и результаты исследований факторов внешней и внутренней среды (ограничивающих достижение желаемых показателей), определяется допустимый разрыв между ними.

При помощи методов стратегического анализа формируются различные варианты стратегии.

На четвертом этапе производится выбор одной из альтернативных стратегий и ее проработка.

В процессе реализации пятого этапа подготавливается окончательный стратегический план деятельности фирмы.

Шестой этап представляет собой среднесрочное планирование, в процессе которого готовятся среднесрочные планы и программы.

На основе стратегического плана и результатов среднесрочного планирования на седьмом этапе фирма разрабатывает годичные планы и проекты.

Восьмой и девятый этапы, не являясь стадиями непосредственного процесса планирования, определяют предпосылки для создания новых планов.

Таким образом, тактическое планирование является следующей стадией, после утвержденного предприятием стратегического плана.

Но для более глубокого понимания сущности тактического планирования стоит рассмотреть классификацию видов финансового планирования и определить место исследуемого процесса в различных классификациях.

По мнению А.В.Мироновой основные черты процесса планирования различаются в зависимости от видов планирования [29, с. 24]. Автор рассматривает два основных вида планирования: стратегическое и тактическое, и определяет последнее как принятие решений о том, как должны быть распределены ресурсы организации для достижения стратегических целей. Данная классификация является слишком поверхностной, и не может отражать всю специфику процесса тактического планирования. К тому же, в такой классификации имеются два ограничения: 1) отнести период к той или иной срочности в различных отраслях народного хозяйства весьма трудно, например, долгосрочный период судостроительной компании не равнозначен долгосрочному периоду супермаркета; 2) в некоторых случаях проблемы краткосрочного периода могут приобрести стратегическое значение. Так, например, внезапные трудности с текущими платежами часто приобретают фундаментальную значимость, так как могут неожиданно поставить вопрос о выживании предприятия.

Система планов на предприятии может быть систематизирована также и по таким основным классификационным признакам как по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Но чаще всего, изучая мнения экономистов можно встретить следующую классификацию видов финансового планирования: стратегическое (долгосрочное), тактическое (или среднесрочное) и текущее (краткосрочное или оперативное), отражающую выбор временного интервала. При сравнении параметров стратегического, тактического и оперативного финансового планирования можно выделить отличия и сходства данных экономических категорий (см. Прил. №1). Такой видовой состав финансового планирования оптимален и наиболее лаконично отражает систему планов на предприятии.

Для успешного достижения намеченных в планах результатах предприятию необходимо четко определить охватываемый планом интервал времени.

Один из подходов для решения данной задачи предложен автором учебного пособия по финансовому менеджменту Дранко О.И.

Автор отмечает, что при среднесрочном планировании период определяется исходя из сроков оборота по каждой группе товаров или услуги сроков авансовых платежей по налогам:

Тр12=max{Тtax; Тоб1….;Тобn}

где Тр12 - время среднесрочного планирования;

Тtax - период по авансовым налоговым платежам;

Тобn – срок оборота по i-й товарной группе, i=1, 2…, n [22, с.207]

При этом подчеркивается, что для планирования тактического характерен временной интервал – неделя. Но, тем не менее, стоит помнить о том, что период планирования может быть разным в зависимости от решаемых задач.

Таким образом, в специальной литературе приводится множество толкований категории «тактическое планирование». Обращается внимание на следующие его способности:

- тактические планы не только определяют основные направления развития предприятия, но и детализируют их;

- оно ориентируется на среднесрочную перспективу;

- основная цель тактического планирования заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей;

- выполнение решений лучше наблюдается, менее подвержено риску, поскольку такие решения касаются в основном внутренних проблем;

- результаты решений легче оцениваются, так как могут быть выражены в конкретных цифровых показателях.

Для тактического планирования характерно сосредоточение на средних и низших уровнях управления.

На основе всего вышеизложенного можно сделать вывод о том, что тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных целей (например, завоевать лидерство на рынке сбыта продукции), и при этом продолжительность данного вида финансового планирования определяется характером стратегических целей, особенностью решаемых задач и другими особенностями, присущими предприятию в индивидуальном порядке.

1.3. Цели тактического планированияС точки зрения теории финансового менеджмента, не возникает вопросов, как должна в общих чертах выглядеть система целей. Сначала у акционеров (или топ-менеджеров) формируется видение - представление об образе компании, к которому нужно стремиться. С ним прямо связаны стратегические цели: их достижение позволяет в итоге соответствовать этому образу. Стратегические цели, естественно, являются долгосрочными (ставятся минимум на 10 лет вперед). Только после них следуют среднесрочные тактические цели (более узкие, описывающие конкретные шаги компании) и далее - операционные задачи на текущий год.

В финансовом планировании обоснование принимаемых решений и прогноз ожидаемых результатов опираются на теоретические положения и принципы, а также практические данные и факты. Теория планирования использует такое предположение, что каждое предприятие будет стремиться к повышению совокупной прибыли, обоснованию планов предприятия по выбору вида выпускаемой продукции, набору требуемой рабочей силы, закупках необходимых ресурсов для организации производства определенного количества товаров и получению максимальной прибыли.

Цели тактического планирования определены кругом задач, которые предприятию необходимо решить, для осуществления эффективной деятельности. Данные задачи сводятся к следующим:

выявить резервы и мобилизировать ресурсы для достижения наиболее эффективных конечных результатов при использовании для этих целей финансово-кредитного механизма;

установить оптимальные и экономически целесообразные финансовые долгосрочные нормы и нормативы по оборотным средствам и источникам их формирования, образованию и использованию прибыли;

обеспечить плановое образование и использование денежных ресурсов;

определить финансовые взаимоотношения с государственными органами, банковскими структурами и другими организациями по платежам и перераспределению денежных средств. Основным в решении этой задачи является обеспечение первоочередного внесения платежей в бюджеты различных уровней, определение оптимального размера кредитов в оборотных средствах, в финансировании капитальных вложений, мероприятиях технического прогресса и т.д.;

обеспечить устойчивое финансовое положение предприятия (организации) путем сбалансированного поступления и расхода средств;

создать методические условия для обеспечения преемственности показателей, их взаимной связи;

установить финансовый контроль за ходом выполнения принятых в плане показателей

Тактический план должен вписываться в стратегический и способствовать его осуществлению. И он должен делать это с помощью точных, выполнимых задач.

Таким образом, цели построения тактических планов на предприятии сводятся к следующим:

- формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

- обоснование выдвигаемых задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

- планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

- определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

- проектирование внедрения разработанных планов и контроль за их выполнением.

Суть функции планирования заключается в том, что с её помощью в определенной мере решается проблема неопределенности в организации. Планирование помогает менеджерам лучше справиться с этой проблемой и более эффективно реагировать на нее.

Выводом к вышеизложенному анализу задач и предпосылок проведения тактического планирования может стать формулировка главной цели данного процесса есть последовательная поэтапная реализация выработанной стратегии, как наилучшего пути возврата инвестиций и увеличения доходов компании. Для целей тактического планирования в классическом варианте составляется чаще всего бюджет движения денежных средств на месяц.

1.4. Формы тактического планированияКак уже было сказано, степень детализации зависит от цели и уровня структурного подразделения фирмы. Если временной период стратегического плана от года и дольше, то мероприятия тактического плана разрабатываются на год с любой степенью детализации: поквартально с разбивкой на месяцы, помесячно с разбивкой на декады, подекадно с разбивкой на дни. Тактически финансовые планы, как правило, разрабатываются руководителями среднего уровня. Характер тактического планирования, особенно временная его характеристика, определяют специфику форм его реализации. Рассмотрим несколько подходов к данному вопросу.

Так, в экономической англоязычной литературе тактические финансовые планы принято называть бюджетом.

Понятие «бюджет» в сознании российских людей представляет категорию государственного управления. Однако в последнее время этот термин употребляется часто и в аспекте внутрифирменного планирования, в связи с чем ведутся дебаты по поводу отличия понятия «план» от понятия «бюджет». Многие экономисты отличия видят в том, что:

план включает в себя и натуральные, и денежные показатели, а бюджет только денежные;

период планирования в плане любой, а в бюджете - год.

Различие понятий «план» и «бюджет» более глубокое и кроется в парадигме, в идеологии западного менеджмента в части финансового планирования. Так, в США четко разделяют понятия «планирование», «программирование» и «бюджетирование». План - это система целей и стратегий по их достижению [15, с. 218]. Программа - это комплекс мероприятий по реализации стратегий [15, с. 218]. Бюджет - это финансовое выражение целей, стратегий и намеченных мероприятий, реализующееся в сметах, графиках поступлений и расходов [15, с. 218].

Если принять за основу парадигму западного менеджмента в концепции финансового планирования на российских предприятиях и в корпорациях, то сразу исчезнет поверхностное блуждание в терминах и возникнет четкая идентификация. «План» и «программа» соответствует нашим концептуальным понятиям «стратегический финансовый план» и «финансовые политики», понятие «бюджет» соответствует понятию «тактический финансовый план».

С позиций глобализации экономических процессов целесообразно термин «тактическое финансовое планирование» заменить тождественным ему «бюджет».

Тогда процесс финансового планирования на российских предприятиях и в корпорациях может быть представлен такой схемой:

Объектами бюджетирования могут быть: бизнес, цех, участок, компания в целом, следовательно, бюджеты являются основой для принятия решений руководством об уровнях финансирования различных бизнесов из внутренних и внешних источников, обеспечивают постоянный оперативный контроль за финансовым состоянием компании.

Назначение бюджетов - ответить на вопросы как, где, когда необходимо использовать финансовые ресурсы, чтобы обеспечить повышение общей эффективности развития фирмы.

Итоговым документом тактического финансового планирования является генеральный или мастер-бюджет. Генеральный бюджет является совокупностью трех основных бюджетов:

бюджета дохода и расхода;

бюджета движения денежных средств;

расчетного (прогнозного) баланса.

Названные финансовые документы позволят прогнозировать эффективную финансовую деятельность (первый документ), текущую платежеспособность (второй документ) и финансовую устойчивость (третий документ).

Методы составления генерального бюджета зависят от направления процесса бюджетирования: сверху вниз или снизу вверх. В целях эффективных разработок управленческих решений целесообразно встречное планирование. Сверху спускаются нормативы основных темпов и пропорций (стратегические параметры), а снизу - бюджеты отдельных видов бизнеса. Если взять за основу принцип встречного планирования, то генеральный бюджет будет включать кроме трех основных набор операционных и вспомогательных бюджетов.

Составные элементы генерального бюджета:

1. Основные бюджеты:

- доходов и расходов;

- движения денежных средств;

- расчетный баланс.

2. Операционные бюджеты:

- объем продаж;

- запасов готовой продукции;

- производственный бюджет:

а) бюджет производства;

б) бюджет материальных затрат;

в) бюджет прямых затрат труда;

г) бюджет прямых операционных затрат;

д) бюджет накладных (общепроизводственных) расходов;

- управленческих расходов;

- коммерческих расходов.

3. Вспомогательные бюджеты:

- план капитальных (первоначальных) затрат;

- кредитный (инвестиционный) план.

Основными инструментами процесса внутрифирменного планирования могут считаться отдельные планы, предоставляемые каждым структурным подразделением или отделом современного промышленного предприятия, но в итоге составляющие единый план развития всего предприятия:

− план сбыта – устанавливается на несколько лет вперед по количеству требующейся на рынке продукции (согласно спросу) в разрезе различных видов рынков и сегментов;

− план производства – рассчитывается по исходным данным плана сбыта;

− план создания производственных мощностей;

− план инвестиционной деятельности;

− план материально-технического снабжения;

− план материальных запасов;

− финансовый план;

− план ликвидностей;

− плановый баланс – представляет собой данные сравнения экономико-финансового состояния предприятия с его обязательствами;

− план результатов – содержит расчетные данные, отражающие различные виды предполагаемых результатов: экономических, финансовых, производственных, трудовых, социальных, экологических и т.д.

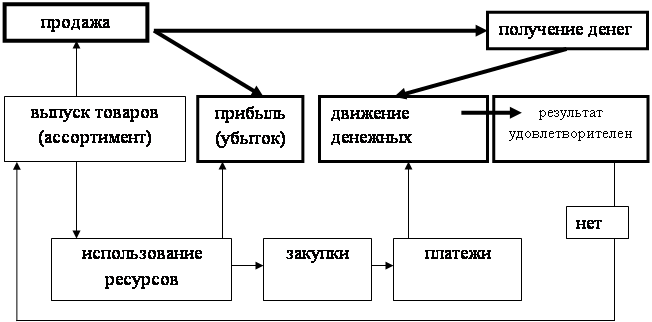

Суть именно тактического финансового планирования заключается в том, что одновременно планируются прибыли и движение капитала, особенно денежных средств. Наглядно данный процесс можно выразить схемой процедуры планирования (см. Прил. №2). Подробнее, процедуру тактического планирования разберем ниже.

Таким образом, оптимальной формой тактического планирования, адекватно отражающей сущность данного процесса является бюджет. Рассмотрим подробнее методы, которые должны использоваться при разработке схемы бюджетирования.

1.5. Методы тактического планированияК наиболее общим методам, применяемым для разработки планов, относятся следующие: переговоры, корректировка предыдущих планов, различные интуитивные методы, графические методы, вычисление с помощью электронных таблиц, имитационное моделирование, экспертные системы, математические модели (математическое программирование, сетевое планирование и др.)

Тактическое планирование деятельности современных предприятий должно:

- основываться на оценке перспектив в области политики, экономики, технологии;

- опираться на современные методы прогнозирования и анализа, помогающие отслеживать новые тенденции;

- выступать исходной функцией управления и важной задачей руководства.

Деятельность в области данного вида планирования, как и любая другая управленческая деятельность, должна строиться на основании определенных принципов. Принципы планирования определяют характер и содержание плановой деятельности в различных организациях и могут быть распространены в полной мере на современных промышленных предприятиях.

Правильное соблюдение принципов планирования создает предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных результатов планирования. Четыре основных принципа планирования, так называемые "общие черты хорошей программы действий", были определены еще в 40-е годы ХХ в. [30] Это принципы единства, непрерывности, гибкости и точности.

Позднее (в 50-е годы) один из основоположников менеджмента И.Ансофф (1999), обосновал еще один ключевой принцип планирования - принцип участия [30].

Рассмотрим кратко каждый из вышеуказанных принципов финансового планирования, чтобы на их основе выявит методы тактического планирования.

Принцип единства характеризуется тем, что поскольку организация это целостная система, то составные её части должны развиваться в едином направлении. Это означает, что планы каждого подразделения должны быть связаны с планами всей организации.

Принцип участия означает, что каждый член организации становится участником плановой деятельности независимо от занимаемой должности, т.е. процесс планирования должен привлекать всех тех, кого он затрагивает.

Планирование, основанное на принципе участия называется "парситипативным".

Принцип непрерывности означает, что процесс планирования на предприятиях должен осуществляться постоянно. Это необходимо в силу того, что внешняя среда организации неопределенна и изменчива, поэтому фирма должна корректировать и уточнять планы с учетом этих изменений.

Принцип гибкости заключается в обеспечении возможности изменять направленности планов, в связи с возникновением непредвиденных обстоятельств.

И, наконец, принцип точности заключается в том, что любой план должен быть составлен с такой степенью точности, какая только возможна.

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

Для дальнейшего анализа сущности тактического планирования стоит принять к вниманию, что в процессе планирования ни один из рассматриваемых методов не применяется в чистом виде.

1.5. Процедура тактического планированияДля наилучшего понимания сущности тактического планирования необходимо рассмотреть его процедуру, то есть составную часть операции, процесса [13, с. 112].

Процесс планирования - это не простая последовательность операций по составлению планов и не процедура, смысл которой в том, что одно событие обязательно должно произойти вслед за другим. Процесс требует большой гибкости и управленческого искусства. Если определенные моменты процесса не соответствуют поставленным организацией целям, они могут быть обойдены, что невозможно в процедуре. Участвующие в процессе планирования люди не просто выполняют предписанные им функции, а действуют творчески и способны к изменению характера действия, если этого требуют обстоятельства.

Всякое планирование как процесс практической деятельности включает обычно несколько этапов или стадий, основное назначение которых состоит в следующем:

формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия или фирмы;

обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

проектирование внедрения разработанных планов и контроль за их выполнением.

Приведенный порядок планирования широко распространен на американских фирмах. На отечественных предприятиях также применяется подобная технология планирования, содержащая три основных этапа практической деятельности:

1) составление планов, принятие решений о будущих целях организации и способах их достижения;

2) организация выполнения плановых решений, оценка реальных показателей деятельности предприятия;

3) контроль и анализ конечных результатов, корректировка фактических показателей и совершенствование деятельности предприятия.

Правильный выбор вида, содержания и технологии внутрихозяйственного планирования на российских предприятиях имеет существенное значение не только для обоснования целей и планов, но и повышения эффективности производства и качества производимых товаров и услуг, выхода на внешний рынок.

Но такая трехэтапная система лишь поверхностно отражает сущность тактического планирования. Рассмотрим подробнее первый этап тактического планирования.

Как уже излагалось выше, тактическое планирование можно представить последовательностью бюджетов и расчетов, отвечающих за различные стороны экономической деятельности предприятия.

Можно выделить 12 этапов разработки и внедрения системы финансового планирования на предприятии в среднесрочной перспективе:

1. Определение целей и задач системы (как результат – положение о целях и задачах системы, назначение ответственного за процесс)

2. Определение пользователей информации (как результат список менеджеров, использующих информацию финансового планирования по уровням управления)

3. Анализ плановой информации. Определение плановой информации. (итог - содержание плановой информации, перечень принимаемых решений)

4. Определение участков планирования (бюджетирования): подразделения, проекты, сотрудники. Формирование структуры плановых показателей

5. Разработка основных видов финансовых планов (для различных участков), и как результат, подробное описание технологии с приложением форм документов

6. Разработка укрупненной технологии финансового планирования и контроля

7. Разработка регламентов планирования с привязкой к подразделениям, рабочим местам, структуре данных и т.д.

8. Документирование, путем создания системы документооборота и положения о финансовом планировании

9. Обучение менеджеров

10. Проведение подробных расчетов (начальные варианты планов, бюджетов)

11. Анализ исполнения бюджетов

12. Автоматизация процесса финансового планирования

Задачи, решаемые при среднесрочном планировании требуют комплексного подхода к предприятию, т.е рассматривать предприятие как экономическую единицу, причем необходимо проанализировать как внутренние взаимосвязи, так и среду, окружающую объект исследования. Это возможно только при построении модели предприятия (см. Прил. №3)

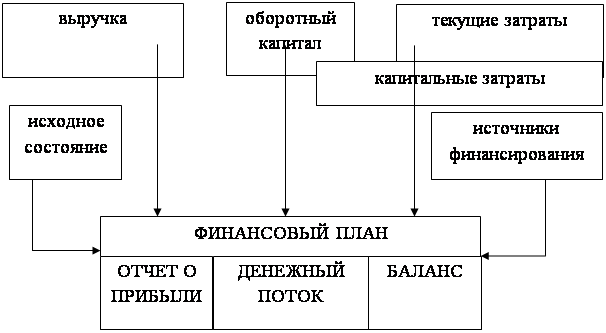

Описав финансовую модель предприятия можно уже переходить к построению и анализу планов финансово-хозяйственной деятельности. в результате мы получаем набор финансовых и объемных показателей, которые и являются финансовым планом, который как правило представляется следующими отчетными формами:

- Отчет о прибыли - характеризует прибыльность деятельности предприятия, в том числе устанавливает границы по ценам и стоимостям затрат

- Отчет о движении денежных средств - характеризует финансовую состоятельность плана, показывает структуру и источники финансирования

- Балансовый отчет - характеризует структуру имущества и источников его формирования

- Дополнительные формы, используемые для описания объемов производства, взаимоотношения с контрагентами и т.д.

Таким образом мы переходим к модели предприятия как инструмента финансового среднесрочного планирования. Существует два подхода к созданию модели:

упрощенная комплексная модель, основанная на агрегированных данных и предназначенная для "ситуационного" анализа финансового плана. Преимущества этого подхода - относительная простота реализации, наглядность системы, т.е. можно сразу видеть все взаимосвязи как внутренние так и внешние предприятия, и наконец главное преимущество - несложная адаптация системы для более подробного просчета вариантов реализации управленческих решений конкретных задач. К недостатку можно отнести погрешности расчетов и возможно достаточно долгую процедуру подготовки исходных данных. Такие модели, как правило являются локальными по отношению к существующей на предприятии информационной системы и ориентированы в большей степени на аналитические службы. Важно отметить, что руководители предприятия достаточно часто используют такой подход не смотря на то, что имеются встроенные в общую информационную систему блоки планирования, главная причина - быстрота.

комплексная модель как часть информационной системы предприятия. В этом случае мы уже рассматриваем систему, основанную на on-line подаче исходных данных. Естественно что такая модель основана на жестко прописанных алгоритмах преобразования первичной информации. Такие модели имеют неоспоримое преимущество: быстрая подготовка исходных данных, автоматический контроль исполнения плана, минимизация ошибок расчета. Но в этом есть и главный недостаток такого подхода: значительные издержки при "ситуационном" анализе.

Модели для среднесрочного финансового планирования, основанные на интеграции в информационную систему, конечно имеют степени свободы но свободы ограниченной. Например, учет отсрочек платежей, сбоев в производстве и т.п. т.е. случаи которые заранее прописаны, а как быть с новыми идеями, меняющими организационную структуру и существующие бизнес-процессы? Выход один перестраивать модель, а это достаточно сложный процесс и главное продолжительный, даже если такие случаи (перестройки) предусмотрены сервисными службами. В связи с вышесказанным такой подход к реализации модели очень удобен для создание производственно-финансового плана, как основы для деятельности предприятия создании и контроля за его исполнения. Для "ситуационного" плана и анализа альтернатив более приемлемы локальные и простые системы среднесрочного финансового планирования.

Для дальнейшего исследования тактического планирования деятельности на примере конкретного предприятия ОАО “МБРР” будем использовать упрощенную комплексную модель.

Таким образом, процесс тактического планирования индивидуален для каждого предприятия, и его характеристики определены стратегическими целями организации, степенью детализации этапов, их продолжительностью. При рассмотрении процесса тактического планирование не стоит упускать из вида этапы, которые связаны с тактическим финансовым планированием не напрямую, а косвенно, а именно: организация выполнения разработанного плана, контроль, анализ полученных результатов.

ГЛАВА II: повышение эффективности процесса тактического планирования на предприятии 2.1. Проблемы осуществления процесса эффективного тактического планирования на предприятии

Для того чтобы предприятие должным образом реализовывало поставленные тактические цели, на начальном этапе планирования необходимо предусмотреть и предотвратить появление недочетов и ошибок, возникающих при этом. Необходимо показать основные этапы внедрения системы финансового тактического планирования, цели и взаимосвязь этапов, варианты решения конкретных задач, основные трудности, с которыми сталкиваются банки и способы их преодоления

Теоретические обобщения показывают, что в современных условиях финансовое планирование содержит две основные компоненты – прогнозирование для выработки решений и принятие решений. При этом, если прогнозирование реализуется специальными алгоритмами: методами, методиками, регуляторами и процедурами на вариантной основе, то принятие решений – это волевой процесс. Однако внутрифирменное планирование в современных условиях в силу специфики российской действительности столкнулось с серьезными трудностями из-за имеющегося разрыва в иерархии управления, поскольку широкое распространение получила точка зрения, что в условиях экономической нестабильности планирование не имеет смысла. Тогда как обосновать различные варианты хозяйствования, адекватные соответствующим прогнозным сценариям развития, невозможно без планирования своевременных решений

Проблемы, характеризующие данный вопрос можно подразделить на следующие группы:

- неверное распределение прибыли на этапе планирования.

- планирование финансовых потоков и заказов, и следовательно затрат, исходя из максимального уровня заказов самого крупного заказчика

- постановка не отвечающих действительности целей

- недооценка уровня прибыли, получаемой лидерами в рыночной нише

- недооценка уровня стартовых вложений

- неверная сегментация рынка

- наличие слишком большого объема косвенных затрат с невозможностью определения срока их возврата. Например, вложение в компьютерные технологии не имеет прямой взаимосвязи с прибылью. Подсчет косвенных затрат весьма затруднителен. Значит, вкладывать необходимо ровно столько, сколько позволит поддерживать приемлемый уровень автоматизации предприятия.

- попытки сделать заведомо неприбыльную идею выгодной. Реальная ценность компании определяется ее возможностью зарабатывать, а не тратить. Продажная стоимость трат равна нулю. Вне зависимости от масштаба и интенсивности расходов.

- превышение допустимого уровня риска и т.д.

Как показывает практика, все вышеперечисленные проблемы, а также многие другие возникают исходя из того, что предприятие в своей деятельности неизбежно сталкивается с неопределенностью внешней среды функционирования, вследствие чего оно не в состоянии предугадать все изменения, которые могут произойти во внешней среде. Планирование деятельности предприятия является одним из способов прояснения условий функционирования промышленного предприятия, т.е. уменьшения риска неопределенности.

Современные отечественные промышленные предприятия имеют пока небольшой опыт планирования в условиях рыночных отношений. Экономическая и социальная ситуация, особенности хозяйственной практики, в которой работают российские промышленные предприятия, часто не позволяют им непосредственно использовать зарубежные методические разработки при составлении бизнес-планов в реальных хозяйственных, социальных, правовых и других условиях нашей страны.

Среди руководителей отечественных промышленных предприятий на сегодняшний день широко распространена позиция, отрицающая целесообразность разработки развернутого бизнес-плана и предполагающая в качестве альтернативы краткое технико-экономическое обоснование. Иногда считается, что отсутствие проработанного бизнес-плана может быть компенсировано знанием специфики отечественного бизнеса и интуицией.

В современных условиях такая позиция не может быть признана целесообразной, особенно в отношении инвестиций. Зарубежный и отечественный опыт показывает, что в современных условиях стабилизации отечественной экономики тактическое планирование на современных промышленных предприятиях не только необходимо, но и вполне реально.

Минусом тактического планирования является и то, что такие цели не обеспечивают долгосрочной стабильности. Эти функции призвано исполнять стратегическое планирование.

Как всякие модели, системы имеют ограничения в использовании. Часто встречается такое стремление разработчиков систем среднесрочного планирования максимально детализировать исходную информацию, для достижения совпадения плана и факта. Как результат появляются программные монстры (в данном случае идет речь о локальных системах планирования), под которые организуются, возможно неформально "отделы обслуживания", занимающиеся подготовкой исходных данных, сопровождением и интерпретацией полученных результатов. При этом такие системы с одной стороны не могут заменить информационные системы, основанных на обработке первичной информации в реальном масштабе времени, а с другой теряют мобильность, присущую локальным системам. В самом деле , такое стремление (максимально детального учета всего) для среднесрочного планирования порочно по одной простой причине: Среднесрочное планирование по определению не может быть точным "до рубля", невозможно запланировать все возможные контракты, сбои в производстве, задержки в платежах и т.п. на сколь продолжительный срок, "идеального" окружения предприятия не бывает. В то же время, неучет основных параметров предприятия сводит на нет все выводы, полученные в результате анализа плана. Поэтому принцип разумной достаточности является определяющим для разработчиков систем прогнозирования. Таким образом, в такие программы сознательно закладываются допущения, и перед разработчиком всегда стоит задача увязки уровня допущений и уровня сложности программы.

Одним из наиболее существенных препятствий плановой деятельности является необходимость дополнительных затрат на исследования, организацию подразделения планирования и привлечение дополнительного персонала.

В заключение можно добавить, что оптимальным выбором для руководителя являются два типа системы прогнозирования: локальные модели для поиска решения задач оптимального управления, и программ интегрированных в общую корпоративную информационную систему для составления жестких производственно-финансовых планов, принятых к исполнению.

2.2. Роль и значение тактического планирования финансовой деятельности на предприятии в современных экономических условияхВ современных экономических условиях, ориентирующих каждого производителя на максимальное удовлетворение потребностей в своих товарах и получение наибольшего дохода, огромное значение приобретает финансовое планирование, и как один из его видов – тактическое. В ходе планирования экономической деятельности каждого предприятия необходимо достижение полного объема производства и занятости имеющихся ресурсов, именно это и предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей и многих других факторов.

Тактическое планирование основывается на конкретной информации, и его решения легче оцениваются в конкретных цифрах, они менее подвержены риску, поскольку касаются в основном внутренних проблем. Соответственно, выполнение показателей тактического плана лучше отслеживается.

Тактическое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния компании. Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.). Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

Проблемы, решаемые при тактическом планировании:

1. Создание производственно-финансового плана, как основу для деятельности предприятия

В этом случае определяется осуществимость плановых производственных показателей с точки зрения финансовой состоятельности, т.е. как соотносятся технологические возможности предприятия с его финансовыми ресурсами. При этом стоимостные показатели, условия расчетов с покупателями и поставщиками определяются исходя из сложившейся ситуации на рынке. Кроме того, оцениваются возможности корректировки плановых производственных показателей в связи с изменением ситуации на рынке, появления дополнительных заказов и т.д. В случае недостатка денежных средств определяются объемы и источники внешнего финансирования.

Результатом работы является утвержденный жесткий производственно-финансовый план на год, принятый к исполнению, который определяет объемы производства, продаж, условия расчетов, объемы финансирования и т.д..

2. Анализ альтернатив

При принятии решении оказывающих влияние на финансовые потоки возникает потребность оценить это влияние на эффективность предприятия в целом, т.е приходится рассматривать всю систему взаимоотношений "покупатель-производство-поставщик-государство-финансовые ресурсы". Таким образом создается "ситуационный" финансовый план, который подтверждает или опровергает предположения, сделанные в ходе анализа последствий управленческих решений. С другой стороны, на каждом предприятии существуют внутренние резервы которые можно выявить в ходе составления финансового плана. Результатом работы по этому пункту является определение путей повышения эффективности деятельности предприятия

Принципы рационального планирования:

1. Чем больше предприятие, тем разностороннее и четче должно быть планирование его деятельности.

2. Необходимо предвидеть ход развития событий на предприятии, в отрасли, в подразделениях, у конкурентов.

3. Разрабатывается запасной «аварийный» план, который удастся выполнить даже при самых неблагоприятных обстоятельствах.

4. Процесс планирования должен быть встречным, когда задействованы все звенья управления.

5. Планированием должны заниматься профессионалы.

6. Особое внимание следует уделить составлению бюджетов фирмы.

Процесс планирования направлен на оптимальное соотношение между производством и потреблением продукции, величиной рыночного спроса на товары и услуги и объемом их предложения предприятиями.

Практическое значение системы финансового планирования состоит в том, что с ее помощью обеспечивается тесная связь всех направлений деятельности фирмы.

Рассматривая тенденции экономического развития современных предприятий, многие исследователи подчеркивают, что сегодня в отечественном бизнесе чаще являются базовыми тактические задачи, что отчасти обусловлено растущей неопределенностью рынков. Данная особенность подчеркивает значение процесса тактического планирования финансовой деятельности на предприятиях любых масштабов и отраслей специализации.

2.3. Пути повышения эффективности тактического планированияНа основе рассмотренных проблем, возникающих при осуществлении процесса финансового среднесрочного планирования, можно сказать, что основными направлениями улучшения финансового планирования необходимо считать:

повышение эффективности (снижение удельных норм расхода);

сокращение расходов;

увеличение продаж.

При этом целесообразно использовать шкалу чувствительности.

Несоответствие результатов/целей

Рассмотрим основные приемы улучшения плановых показателей бюджетов и согласование их с желаемыми.

Сформированные на этапе целеполагания идеальные представления о конечных результатах развития компании могут не совпадать со спланированными.

Если идеальные, желаемые требования по конечным результатам зафиксированы в виде документов, составляющих основной бюджет, то сопоставление план/идеал возможно по конкретным показателям.

Если идеальные представления о конечных результатах сформированы в виде показателей, не входящих в основной бюджет, то целесообразно включить их в дополнительный план конечных результатов.

Если идеальные представления о конечных результатах не сформированы явно (достаточно частый случай, ведь это большая и сложная работа), то процедуру улучшения планов следует использовать, иное применение может носить более творческий и менее регламентированный характер.

Процедура формирования улучшенного плана может иметь различные модификации. Нами будет описан один из возможных вариантов. Общие этапы процедуры формирования улучшенного плана

выявление несоответствия;

выявление управляющих факторов;

определение направлений требуемого изменения параметров;

определение предельных изменений управляющих факторов;

проработку предельно достижимых уровней плана (без принятия во внимание ограничивающих факторов);

корректировку целей.

Выявление несоответствия плановых и идеальных показателей следует проводить в абсолютной (в виде разницы показателей) и относительной (в виде процентного отношения) формах. Если в план закладывались реалистические условия работы предприятия, а рассогласование идеал/план является большим, то это уже может свидетельствовать о нереальных требованиях к компании. Как видно, целевые показатели - это валовые показатели (объем продаж, прибыль), но часто используются дробно-линейные показатели (рентабельность, прибыль на капитал).

Управляющие показатели. Управляющие показатели – это факторы производства, экономической среды, законодательства, изменение которых возможно и которые влияют на конечные показатели развития. Перечень управляющих факторов для различных отраслей (технологических процессов) может отличаться.

Изменение управляющих факторов. Определение предпочтительного изменения управляющих факторов целесообразно проводить с помощью анализа чувствительности. Для проведения анализа чувствительности управляющие факторы изменяются на небольшую величину (скажем, увеличиваются на 1%), и определяется изменение целевых показателей, т.е., по сути, рассматривается производная целевых показателей по управляющим параметрам.

Большая величина отклонения свидетельствует о большем потенциале управляющего фактора. Знак отклонения (положительный или отрицательный) показывает направление изменения управляющего фактора. Наиболее существенные факторы требуют первоочередного рассмотрения, так как их небольшое изменение может обеспечить значительное улучшение целевых показателей.

Описанная процедура представляет собой алгоритм оптимизации методом покоординатного спуска. Более эффективные оптимизационные алгоритмы не всегда имеют содержательную интерпретацию.

Диапазон изменения управляющих факторов не всегда широк, иногда отсутствует.

Факторы, изменение которых не реализуется на конкретном предприятии в конкретном экономико-технологическом разрезе, все равно следует рассматривать, так как при их значительном потенциале целесообразно изменение технологий, законодательного окружения и т.д.

Одним из новых способов снижения степени неопределенности в процессе планирования деятельности современного промышленного предприятия являются контрактные отношения.

Контракт позволяет снизить риск обеих сторон сделки: продавца и покупателя. Контракт позволяет составлять предварительные планы производства и обеспечения его необходимыми ресурсами, а крупному предприятию, кроме того, – планы научно-технических исследований.

Вместе с тем, так же, как и другие способы увеличения пределов планирования, контракты не являются абсолютным и универсальным средством, поскольку не устраняют риск, связанный с невыполнением обязательств одной из сторон. Причины невыполнения – воздействие всех факторов внешней среды, в том числе природных и политических стихий.

Интересным способом снижения неопределенности планирования деятельности современных промышленных предприятий, по нашему мнению, могут стать сети или так называемые субконтрактные отношения. Они подразумевают объединение компаний, которые экономически заинтересованы друг в друге на основе гибких взаимоотношений и сотрудничества. От обычных рыночных сделок отношения в рамках сети отличаются тем, что они подкрепляются отношениями доверия и заинтересованности.

К сожалению, необходимо отметить, что в течение ближайшего периода перспективы предпринимательских сетей в российской экономике проблематичны, по крайней мере, в крупных масштабах, ввиду отсутствия доверия между предпринимателями и умения ценить долгосрочные партнерские отношения.

Подчеркнем, что именно подход - сперва реальные шаги по развитию бизнеса, а потом, как следствие, капитализация - является, пожалуй, наиболее эффективным. Весьма распространена обратная ситуация: сначала капитализация обозначается в качестве стратегической цели, а затем менеджеры пытаются придумать (не всегда успешно), что для этого нужно делать, и эта ситуация менее благоприятна.

ГЛАВА III: Процесс тактического планирования финансовой деятельности акб “МБРР” (ОАО) 3.1. Общая характеристика деятельности АКБ “МБРР” (ОАО)

Тема разработки эффективной системы тактического планирования сегодня актуальна для многих кредитных учреждений. В следующем пункте исследования речь пойдет о практическом опыте автоматизации финансового среднесрочного планирования в банке МБРР. При этом стоит рассмотреть особенности внедрения технологий коллективного планирования бюджета банка, имеющего развитую сеть филиалов по стране.

Акционерный Коммерческий Банк «Московский Банк Реконструкции и Развития» (открытое акционерное общество) был создан 29 января 1993 года (Генеральная лицензия Банка России на осуществление банковских операций № 2268).

Основываясь на 15-летнем опыте, Московский Банк Реконструкции и Развития интенсивно развивается и укрепляет свои позиции крупного российского универсального коммерческого Банка с современными банковскими технологиями, диверсифицированной клиентской базой и гармоничным развитием трех основных направлений бизнеса: корпоративного, инвестиционного и розничного. Все эти годы главными составляющими деятельности Банка были надежность механизма проведения операций, уверенность в результате при принятии решений, строгое выполнение взятых на себя обязательств, а также разумный консерватизм и верность корпоративным ценностям. Именно благодаря таким принципам работы росли авторитет Банка, его финансовая и интеллектуальная составляющие, на которых сегодня основывается преуспевание самого Банка.

В МБРР обслуживается более 15 тыс. корпоративных клиентов и более 1,2 млн. физических лиц. Кредитование - один из наиболее важных продуктов, предлагаемых Банком корпоративным клиентам. Кредитная деятельность МБРР включает торговое кредитование, кредитование оборотного капитала и капитальных вложений, торговое и проектное финансирование. Среди клиентов Банка есть крупные предприятия, при этом основные заемщики - предприятия среднего бизнеса. МБРР диверсифицирует свой кредитный портфель, последовательно снижая его концентрацию.

Стратегическое направление деятельности МБРР - розничный бизнес.

Успешно развивается инвестиционный бизнес МБРР. Банк эффективно работает на рынках капитала, ценных бумаг с фиксированной доходностью, валютном и денежном рынках, в сфере операций с деривативами. Банк стабильно удерживает позицию одного из ведущих операторов и маркет-мейкеров на внешнем рынке суверенных российских облигаций и долговых инструментов российского корпоративного сектора. МБРР создал разветвленную филиальную сеть.

Общий ежедневный оборот по сделкам рубль/доллар вырос более чем в 1,5 раза (с 90 млн долларов в январе до 150 млн в декабре). Также более чем в 1,5 раза выросли клиентские обороты по покупке/продаже долларов США в ходе Единой торговой сессии ММВБ (с 7 млн долларов в январе до 10 млн в декабре).

Благодаря активной политике Банка, гибкому подходу к потребностям клиента, предложению различных видов услуг нам удалось добиться увеличения клиентской базы как юридических лиц, так и банков-корреспондентов. Соответственно возросли объемы операций и упрочились позиции Банка и на рынке МБК. Почти в два раза, до 900-1000 млн рублей выросли среднедневные объемы привлеченных ресурсов, что явилось следствием как роста доверия контрагентов, так и увеличения их числа. Благодаря четкому планированию текущая ликвидность Банка всегда оставалась на высоком уровне. Активно используются новые формы работы с клиентами - юридическими лицами - такие, как работа по линиям и короткие МБК для крупнейших клиентов.

Анализируя финансовые показатели деятельности банка за последний период с 2004 по 2008 гг. можно сделать вывод не только о существующей стабильности деятельности банка, но и о возрастающихся возможностях рассматриваемого предприятия (см. Прил.№5).

За последние годы МБРР удалось не только сохранить, но и упрочить свои лидирующие позиции на рынке ценных бумаг с фиксированным доходом. На 2007 год план по прибыли был превышен более чем в 2 раза, доходность собственного портфеля Банка превысила соответствующие индексы во всех сегментах рынка. Благодаря активному маркетингу около 100 новых клиентов начали проводить торговые операции с МБРР по всему спектру предлагаемых инструментов. В отчетном году была заложена основа для выведения на рынок новых продуктов, в том числе деривативов, операций РЕПО, структурных продуктов, векселей и т. д.

3.2. Особенности процесса тактического планирования финансовой деятельности ОАО “МБРР”Для того чтобы отследить тенденции тактического планирования на рассматриваемом предприятии необходимо сделать обзор его стратегических целей на 2008-2010 гг., ведь одна из главных управленческих задач предприятия - добиться четкой связи между стратегическими, тактическими и текущими целями.

Перед банком стоят цели по построению одной из крупнейших финансовых групп страны. К 2010 на базе МБРР предполагается создать крупную банковскую группу с активами около 14 млрд. долл., входящую в число Тор-15 крупнейших российских банковских групп. Чистые активы самого МБРР должны увеличиться до 8 млрд. долл.

Достижение данной цели планируется осуществить за счет сочетания органического роста со сделками слияния – поглощения. В качестве банков – целей МБРР рассматривает крупные региональные финансовые организации с объемом активов не менее $0,5 млрд., обладающих развитой сетью и клиентской базой, являющиеся лидерами рынка розничных услуг в ключевых регионах присутствия. Также рассматриваются перспективы выхода на перспективные рынки стран СНГ (Беларусь, Узбекистан, Армения) за счет приобретения местных банков.

МБРР успешно реализует свою стратегию развития. В начале 2008 года была закрыта сделка по приобретению ОАО «Далькомбанк», - одной из крупнейших банковских организаций в Дальневосточном федеральном округе. Банк также активно интересуется возможностями расширения бизнеса за счет сделок слияния – поглощения в других регионах страны.

Розничное направление

Основным направлением развития МБРР и банковской группы является обслуживание населения. К концу 2010 года банковская группа предполагает нарастить портфель кредитов физических лиц свыше 6 млрд. долл., объем депозитов населения – до 4 млрд. долл., число клиентов – физических лиц - до 1 млн. человек. Большая часть этих показателей будет достигнута за счет роста операций МБРР.

Фондирование разрыва между активными и пассивными операциями с населением по Группе планируется осуществлять за счет привлечения средств с российского и международного финансового рынка, в том числе путем секьюритизации портфеля розничных кредитов.

Банк внимательно следит за развитием различных сегментов российского рынка розничного банковского обслуживания, ставя приоритеты по тем из них, где уровень проникновения услуг значительно ниже, чем в странах Восточной Европы. В этой связи в качестве приоритетных сегментов рынка розничного кредитования нами рассматриваются ипотека и выпуск и обслуживание кредитных карт. К концу 2010 года МБРР планирует войти в число 10 крупнейших операторов обоих рынков с объемом портфеля задолженности по кредитным картам в 700 млн. долл. и объемом годовой выдачи ипотечных ссуд до 1 млрд. долл. На других сегментах рынка розничного кредитования МБРР предполагает действовать как нишевой игрок, незначительно увеличивая доли рынка за счет вывода новых продуктов, расширения каналов продаж и повышения удобства пользования продуктами для клиентов. Банк также предполагает расширять объемы обслуживания клиентов через дистанционные каналы: число пользователей Интернет-бэнкингом предполагается довести к концу 2010 года до 90-100 тыс., услугами мобильного бэнкинга – до 50-60 тыс.

Корпоративное направление

Банк будет продолжать кредитование корпоративных клиентов в Москве и регионах. При этом основное внимание здесь будет уделено развитию отношений с субъектами малого и среднего бизнеса. С 2008 года МБРР предполагает развернуть рыночную программу кредитования малого и среднего бизнеса, которая пока действует в качестве пилотной в некоторых филиалах банка. Значительное внимание будет уделено наращиванию ресурсной базы дочерней лизинговой компании «Лизинг-Максимум», которая специализируется в области проектов по лизингу оборудования (автотранспорт, строительная техника) для малого бизнеса и индивидуальных предпринимателей. Предполагается, что к концу 2010 года портфель кредитов малому и среднему бизнеса банка превысит 500 млн. долл.

Региональная экспансия

Одним из основных источников роста объемов бизнеса должна стать региональная экспансия банка. Предполагается довести число регионов присутствия Группы к концу 2010 года до 55, из которых в 45 будут действовать структурные подразделения МБРР. Примерно в половине из них должны действовать филиалы банка. Число городов присутствия МБРР увеличится с 55 до 100. Общее число единиц сети банка различного типа (универсальные отделения, мини-отделения, ККО, точки продаж) должно вырасти до 350.

Финансовые результаты

Рост кредитных операций с населением и малым бизнесом должен привести к увеличению рентабельности деятельности банка и Группы (целевой показатель доходности капитала установлен на уровне 25%). Рост доходов будет поддержан мерами по сокращению операционных издержек. В числе приоритетных рассматриваются вопросы оптимизации бизнес-процессов, развития внеофисных форм продаж (прямые продажи, телемаркетинг), увеличения доли «легких» точек (точки продаж, ККО) в структуре сети, перевода платежей клиентов в адрес банка с касс на электронные системы приема платежей.

Рассмотрим саму технологию построения тактических планов, обращая особенное внимание на функциональные связи.

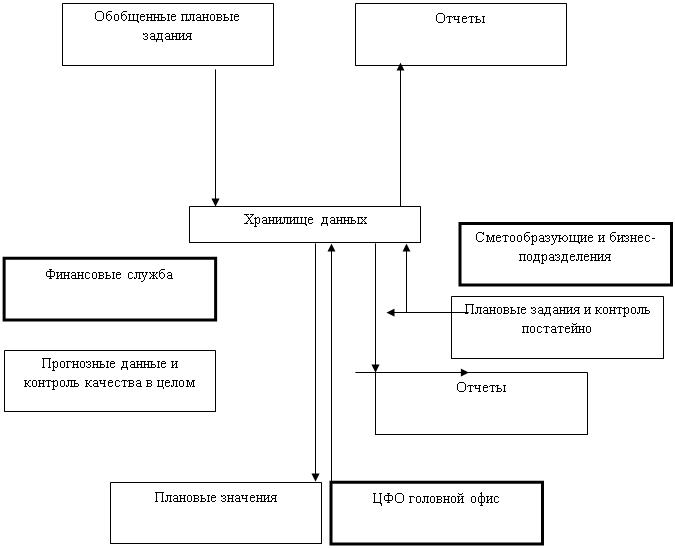

Разработка планов на будущий год занимает порядка трех месяцев: с октября по декабрь.

Планирование начинается с того, что руководство формирует обобщенные плановые задания по всему банку в виде лимитов на показатели KPI, таким как, например, минимальная процентная маржа, минимальный объем прироста комиссионных доходов и т.д.

Далее Финансовый департамент готовит прогнозные данные, необходимые для планирования, в том числе плановые курсы валют, внутренние (трансфертные) процентные ставки и т.д., а также осуществляет общий контроль за ходом бюджетного процесса в целом.

Затем сметообразующие и бизнес-подразделения Головного офиса (в банке их около 17 и их количество может изменяться) формируют детальные плановые задания для филиалов и в дальнейшем осуществляют постатейный контроль планов.

На основе полученных плановых заданий филиалы банка самостоятельно планируют свои операционные доходы и расходы, накладные расходы и капитальные вложения (см. Прил. №4)

Плановые бюджеты филиалов и Головного офиса вносятся в систему "Контур Корпорация. Финансовое управление", где выполняются расчеты по формулам и автоматическая консолидация данных, а также формируются необходимые отчеты для всех участников процесса планирования.

При неприемлемом расхождении расчетных значений с плановыми заданиями (лимитами KPI) выполняются корректировки планов подразделений и итерация планирования повторяется. Таким образом, достигается согласование оперативных бюджетов со стратегическими показателями деятельности банка.

3.3. Принципы финансового построения планов АКБ “МБРР” (ОАО) как основа повышения эффективности тактического планированияНаблюдающееся в последние годы заполнение банковскими услугами всевозможных секторов рынка приводит к неизбежному повышению конкуренции и снижению доходности банковского бизнеса. К тому же остается потенциальная возможность вступления нашей страны в ВТО, способного сделать банковский рынок еще более открытым и доступным для конкурентов. Все это увеличивает актуальность современных разработок в области управления банковскими ресурсами, направленных на повышение эффективности и сохранение финансовой устойчивости банковского бизнеса.

Внедрение комплексной системы финансового планирования и бюджетирования пока еще не стало массовым явлением в российских коммерческих банках. Такая ситуация может быть объяснена тем, что это, действительно, большая и сложная задача, затрагивающая широкий круг организационных, методических и информационно-технических вопросов. Поэтому многие банки, желающие внедрить у себя комплексную систему финансового управления, порой не решаются приступить к этой задаче, опасаясь ее сложности. Однако, существует возможность значительно уменьшить уровень сложности задачи за счет применения отлаженной технологии внедрения. На основе рассмотренной системы планирования в коммерческом банке МБРР выявим основные тенденции, характеризующие эффективность тактического планирования:

Формулирование целей внедрения системы.

Постановка методики и технологии финансового планирования и бюджетирования.

Организация работ по проекту внедрения системы.

Настройка и адаптация системы.

Интеграция системы финансового управления с автоматизированной банковской системой (АБС).

Опытная эксплуатация и внедрение.

Рассмотрим цели и способы выполнения этих этапов, а также результаты, достигаемые на каждом из них.

1. Формулирование целей внедрения системы

Финансовое планирование и бюджетирование относится к области оперативного управления банком. Оно является средством реализации стратегических целей и бизнес-планов банка. Нередко, под влиянием модных течений в области управления(таких как функционально-стоимостной анализ, система ключевых показателей деятельности, система сбалансированных показателей, реинжениринг бизнес-процессов и др.)происходит размывание границ и смешение стратегических, тактических и оперативных задач. Поэтому первое, что необходимо сделать, это четко выделить цели оперативного управления из общих целей финансового управления.

Повышение "прозрачности" бизнеса. Эта цель достижима посредством внедрения регулярного финансового менеджмента на основе управленческого учета. Это наиболее часто встречающаяся на практике задача. Ее решение дает объективную информацию о деятельности банка, на основе которой можно вырабатывать стратегию развития и подготавливать бизнес-планы.

Снижение себестоимости банковских продуктов и затрат банка. Эта цель понятна и актуальна для многих банков, независимо от стратегии его развития. Нередко ее достижение приводит к оздоровлению ситуации в банке за счет изыскания внутренних ресурсов.

Мотивация персонала. При различных стратегиях развития банка, и даже в условиях, когда стратегия еще четко не определена, сотрудники банка ежедневно должны выполнять свои служебные обязанности. Чтобы получить большую отдачу от них, многие банки внедряют понятную для всех сотрудников систему стимулирования, основанную на аргументированном распределении бонусов и премий. Таким образом, финансовый результат бизнес-направлений, филиалов, подразделений и сотрудников увязывается с финансовым результатом банка в целом.

Состав целей и расстановка приоритетов между ними во многом определяют методологию, технологию и этапность внедрения системы финансового планирования и бюджетирования. Очень важно, чтобы сформулированные цели и приоритеты были понятны руководству банка, разделялись бы ими. В этом случае происходит консолидация усилий всех участников процесса внедрения системы.

2. Постановка методики и технологии финансового планирования и бюджетирования

Результатом постановки методологии и технологии финансового планирования и бюджетирования является комплект внутрибанковских нормативных документов, включающий:

Положения о финансовой структуре банка, о расчете финансового результата, классификаторы статей управленческого учета, бюджетных планов, регламент составления бюджетного плана, порядки расчета компенсации за привлеченные/размещенные средства на основе трансфертного ценообразования, порядки расчета аллокаций, должностные инструкции участников бюджетного процесса и т.д.

Технические задания на дополнительную настройку систем автоматизации банка - АБС, бэк-офисов, внутренней бухгалтерии банка, а также тиражной системы финансового планирования и бюджетирования.

Важно, чтобы подготовка технических заданий на настройку автоматизированных систем выполнялась на основании положений, регламентов и инструкций, утвержденных на уровне руководства банка. Такой подход позволяет сократить сроки настройки систем и подготавливает почву для их быстрого внедрения в промышленную эксплуатацию.

При подготовке этих документов выполняется исследование не только бизнес-процессов,но и систем автоматизации, применяемых в банке. Состояние систем автоматизации существенным образом влияет на состав и очередность внедрения модулей системы бюджетирования.

Например, можно выбрать одну из моделей управленческого учета:

Методом трансформации бухгалтерского учета, когда управленческий баланс, финансовый план, бюджет активов и пассивов и другие управленческие отчеты подготавливаются "перекладкой" данных Главной книги бухгалтерского учета (используются состояния лицевых счетов и проводки), а также выполнением над ними управленческих корректировок.

Методом позиционного учета, когда перечисленные выше управленческие отчеты подготавливаются на основании информации о договорах, сделках, графиках платежей, поступающих из бэк-офисов. При таком подходе выполняется лишь сверка управленческого учета с данными бухгалтерского учета.

Комбинированным методом, когда различные показатели управленческих отчетов рассчитываются по первому или второму методу. На практике комбинированный метод встречается в банках чаще всего.

Несомненно, что ведение управленческого учета методом позиционного учета дает более точную картину, но накладывает высокие требования к системам автоматизации бэк-офисов. Ими должны быть охвачены все хозяйственные и бизнес-операции банка.Также при эксплуатации этих систем должны строго выполняться требования по регистрации операций в соответствии с едиными правилами. На практике нам почти не встречались банки, в которых бы удалось полностью построить позиционный учет. Причина этого кроется в недостатках систем автоматизации бэк-офисов и плохо поставленной технологии работы с ними. Поэтому при выборе метода ведения управленческого учета для каждого банка индивидуально определяется доля операций,учитываемых позиционным методом, а это в свою очередь определяет индивидуальные для каждого банка состав и очередность этапов внедрения.

В каждом банке в той или иной мере степени актуальности имеются документы,регламентирующие выполнение финансового планирования и бюджетирования. При внедрении системы, автоматизирующей эти процессы, требуется их ревизия и приведение "в порядок". Эту работу могут выполнить сотрудники банка самостоятельно, но не стоит пренебрегать при этом и услугами внешних консультантов. Их участие в работе может быть разным - от разовых консультаций до выполнения полноценного консалтинга по постановке управленческих технологий.

Польза от работы внешних консультантов особенно проявляется в следующих случаях:

Планово-экономическая служба и служба, отвечающая за управленческий учет, - разделены. Нет единства мнений среди руководителей бизнес направлений по вопросам трансфертного ценообразования, принципам распределения обще-банковских затрат, расчета финансовых результатов. В этом случае внешние консультанты являются своеобразным "громоотводом", позволяющим достигать консенсуса по этим вопросам.

Требуется рассмотреть различные варианты моделей, технологий и способов решения частных задач, возникающих при постановке системы бюджетирования и управленческого учета с целью выбора среди них оптимального. В этом случае внешний консультант, обладающий опытом выполнения подобных проектов в различных банках, может служить компетентным источником информации.

Необходимо обеспечить точное соответствие документов, регламентирующих финансовое планирование и бюджетирование с техническими заданиями на настройку автоматизированных систем. В этом случае внешний консультант, обладающий знаниями в обеих областях, также поможет сократить время при подготовке этих документов.

На практике этот этап занимает от 2 недель до 3 месяцев - в зависимости от размера банка и степени участия внешних консультантов.

3. Организация работ по проекту внедрения системы

Хорошая организация работ обеспечивает половину успеха при внедрении системы финансового планирования и бюджетирования.

Ключевыми вопросами, которым необходимо уделить внимание, являются:

Оптимальное распределение работ и ответственности между внешними консультантами, компанией-разработчиком системы бюджетирования, службой автоматизации банка и бизнес-подразделениями банка. При этом нелишним будет построение сетевого графика работ с целью определения критичных по времени этапов и возможности параллельного их выполнения.

Наделение сотрудников банка, ответственных за внедрение системы, соответствующими полномочиями. Внедрение системы затрагивает практически все бизнес-подразделения и службы банка, поэтом у у руководителя проекта полномочия должны быть достаточно высокими.

Ведение плана работ проекта и контроль сроков выполнения, принятие оперативных мер при изменение сроков и состава работ. Это поможет выполнить проект в разумные сроки.