Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Выбор и обоснование стратегии развития предприятия

Дипломная работа: Выбор и обоснование стратегии развития предприятия

Переход национальной экономики от административно-командной системы к рыночной модели обусловил необходимость поиска новых принципов и подходов к управлению хозяйственными процессами, адекватных меняющимся социально-экономическим условиям. Эти изменения характерны для всех сфер и аспектов экономической деятельности, в том числе и для такой важнейшей составляющей стратегического менеджмента, как стратегия развития предприятия.

Рыночная среда и усиливающаяся конкуренция вынуждает каждое предприятие искать новые, более эффективные методы оценки стратегии развития предприятия, которые должны гарантировать приемлемый уровень обоснованности принятой стратегии, как для собственников предприятия и возможных инвесторов, обеспечивающих достаточность финансовых и материальных ресурсов, так и для руководителей всех уровней, от которых, зависит эффективность их использования.

В работах зарубежных и отечественных авторов представлено основательное рассмотрение широкого круга вопросов формирования, оценки и выбора стратегии, однако в целом развитие экономической науки в этом направлении логично признать фрагментарным в виду слабого уровня систематизации накопленных знаний. Это является основанием считать актуальным и широко востребованным не просто разработку отдельных методов оценки стратегии развития предприятия, а представление комплексной методики проведения последовательных и согласованных между собой действий по формированию и оценке возможных альтернативных вариантов и окончательному выбору стратегии среди наиболее целесообразных из них, органично сочетающей в себе качественные и количественные подходы и методы оценки альтернатив.

Концептуальные вопросы, касающиеся оценки стратегии развития, в контексте теории стратегического менеджмента и планирования, теории организации, теории менеджмента рассматривались такими зарубежными учеными как И. Ансофф, Р. Акофф, А.А. Томпсон, А.Дж. Стрикленд, Г. Минцберг, Б. Альстрэнд, Дж. Лэмпел, Б. Карлофф, М. Портер, Д. Кэмпбел, Дж. Стоунхаус, Б. Хьюстон, X. Виссема, Р.Х. Холл, Дж. Гибсон, Д-М. Иванцевич, У. Кинг, Д. Клиланд и другие. Однако созданная ими научная база, в силу специфических условий, не всегда может быть использована на со-временных отечественных предприятиях.

В нашей стране данная проблематика получила свое развитие в трудах таких ученых как В. Архипов, М.И. Бухалков, О.С. Виханский, А.Л. Гапоненко, А.П. Панкрухин, Л.Д. Гительман, B.C. Ефремов, И.А. Ханыков, А.Т. Зуб, С.А. Кузнецова, Г.Б. Клейнер, В.Л. Тамбовцев, Дж.К. Лафта, В.Д. Маркова, Р.А. Фатхутдинов, В.А. Ириков, В.Г. Балашов и другие.

Многочисленные исследования перечисленных авторов, несомненно, значительно облегчают поиск решений проблем в области стратегического развития предприятия, а также не только не снижают актуальности проведенного исследования, а напротив, подтверждают важность решения проблемных вопросов оценки стратегии, свойственных современной экономике.

Предметом данного дипломного исследования является - изучение выбора и обоснования стратегии развития предприятия.

Объектом данного дипломного исследования является- ЗАО «Втормет».

Цель данного дипломного исследования – рассмотрение стратегии развития предприятия, её выбор и обоснование.

Исходя из цели задачами, данного дипломного исследования являются:

- рассмотреть сущность и классификацию стратегии развития предприятия;

- изучить выбор и оценку стратегии развития предприятия;

- рассмотреть основные правила и процедуры разработки стратегий;

- охарактеризовать предприятие ЗАО «Втормет»;

- провести диагностику финансового состояния предприятия ЗАО «Втормет»;

- разработать мероприятия по улучшения финансового состояния предприятия ЗАО «Втормет».

Структурно работа состоит из трех глав, введения, заключение, списка использованной литературы, приложений

1. Сущность и основные этапы выбора стратегии развития предприятия

1.1 Сущность и классификация стратегий организации и бизнеса

Стратегия - это логически последовательная интегрированная схема принятия решений. Это означает, что разработка стратегии должна вестись осознанно, а сама стратегия должна быть проактивтой т.е. упреждать влияние среды. Ее разработка должна предшествовать практическим действиям[1].

Ключевым моментом построения алгоритма оценки стратегии развития предприятия является ответ на вопрос: «Что такое стратегия?», так как невозможно построить алгоритм разработки того, чего мы не представляем или представляем не достаточно хорошо. Исходя из того, что суть стратегии, как правило, отражается в ее определении, в данной работе представлю обзор наиболее удачных, на мой взгляд, определений, встречающихся в экономической литературе.

Стратегия - это генеральная программа действий, выявляющая приоритеты проблем и ресурсы для достижения основной цели. Она формирует главные цели и основные пути их достижения таким образом, что предприятие получает единое направление движения[2].

В качестве сжатого упрощенного определения часто цитируется определение А. Чандлера: «Стратегия - есть определение основных долгосрочных целей и задач организации, принятие курса действий и размещение ресурсов, необходимых для выполнения этих целей»[3].

По определению Г.Б. Клейнера, стратегия предприятия - это согласованная совокупность решений, оказывающих определяющее воздействие на деятельность предприятия, имеющих долгосрочные и трудно обратимые последствия.

Представитель японской школы менеджмента Майкл Коленсо трактует стратегию как «искусство сориентировать организацию так, чтобы она продолжала существовать и добилась превосходства над конкурентами».

А.А. Томпсоп, А.Дж. Стрикленд утверждают, что «стратегия - это совокупность всех действий управляющих, способствующих достижению целей организации; действующая стратегия компании частично спланирована и частично реагирует на изменяющиеся обстоятельства»[4].

По мнению М. Портера, «стратегию можно рассматривать как воздействие преград для конкурентных сил или как определение позиции в отрасли, где компания будет наименее уязвима для этих сил»[5].

«Стратегия - это создание уникальной и выгодной позиции, предусматривающей определенный набор видов деятельности. Если бы была только одна идеальная позиция, не было бы никакой нужды в стратегии. Задача всех компаний в этом случае была бы вполне очевидна - каждая из них стремилась бы первой найти эту позицию и занять ее. Суть же стратегического позиционирования заключается в выборе видов деятельности, отличных от видов деятельности конкурентов»[6].

Поэтому вместо одного определения ряд авторов считают правильным рассматривать несколько определений стратегии, каждое из которых имеет право на существование и отражает определенный функциональный смысл.

Стратегия определяет назначение организации, ее цели, планы действий и распределение ресурсов. Выбор стратегии означает определение конкурентной ниши. В стратегии для создания конкурентного преимущества учитываются сильные и слабые стороны организации, а также возможности и угрозы, возникшие во внешней среде. Стратегия логически обосновывает распределение задач на высшем среднем уровне управления, что обеспечивает координацию функций и организационную структуру.

В основе разработки стратегии сейчас и в обозримом будущем лежит стратегический анализ, который должен опираться на большое количество крайне разнообразных и подвижных факторов, находящихся в процессе постоянных быстрых изменений и установления сложных взаимозависимостей. Для разных объектов управления, часто действующих в различных социально-экономических условиях и географическом окружении, удельный вес каждого из них чрезвычайно отличается, а иногда делает эти факторы несопоставимыми. В этом связи предлагаем отказаться от прямого копирования несвойственных для организации моделей и подходов, а на их основе разработать принципиально новые, свои адаптированные модели[7].

Внешнеэкономическая политика каждого предприятия так или иначе взаимодействует или находится под ощутимым давлением внешнеэкономической политики страны, учитывающей, в свою очередь, по мере возможности мировые тенденции и политическое влияние других стран и международных организаций.

Многие руководители, менеджеры и даже теоретики менеджмента рассматривают стратегическое планирование не как научный подход к формированию стратегии, а как формальные процедуры, практический метод механизма бизнеса и одновременно своеобразную религию. Поэтому школа планирования не только послужила основным толчком к развитию стратегического менеджмента, но и по сей день осталась наиболее авторитетной.

Пожалуй, справедливо считать, что в ее основе лежит работа И. Ансоффа «Корпоративная стратегия». До настоящего времени почти все практики-плановики страдают от недостатка времени, так как нуждаются и в большом количестве сценариев, перекрывающих собой максимум вариантов возможного и даже иногда невероятного развития событий, и в достаточном количестве «якорей» -ориентиров, с которыми можно было бы сопоставить планируемое, и в хорошей теории[8].

Стадия постановки задач в планировании неизбежно сопряжена с прогнозированием, идентификацией альтернативных стратегий и определением ориентиров. Основным элементом аудита внешней среды являются прогнозы будущего состояния. С учетом человеческого фактора становится очевидным, что внутренний аудит может представлять ещё большую сложность. Далее следуют стадии оценки стратегии, операционная стадия декомпозиции, совершенствования и рационализации и, наконец, построение мостов между планированием и контролем. Совершенно естественно, что успешное осуществление любой стратегии предполагает ее оптимальное расчленение на субстратегии.

Концентрация внимания менеджеров при планировании на составлении программ, расписаний и бюджетов предопределена акцентом этой школы на декомпозиции и формализации.

Наиболее распространенные и широко освещенные в литературе стратегии развития организации называют базисными или эталонными. Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния одного или группы элементов: продукт, рынок, отрасль, конкурентное положение фирмы, технология. Каждый изданных элементов может находиться в одном из двух состояний: существующее состояние или новое состояние.

Первую группу эталонных стратегий составляют так называемые стратегии концентрированного роста. Это те стратегии, которые связаны с изменением продукта или рынка и не затрагивают другие элементы. В случае следования этим стратегиям фирма пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли. Что касается рынка, фирма ведет поиск возможностей улучшения своего положения на существующих рынках или перехода на новые рынки. Конкретными типами стратегий первой группы являются следующие[9].

1. Стратегия усиления позиции на рынке, при которой фирма делает все, чтобы изданном рынке с данным продуктом завоевать лучшие позиции. Для реализации этой стратегии требуется усиление маркетинга и допускается также осуществление стратегии так называемой горизонтальной интеграции, позволяющей установить контроль над своими конкурентами.

2. Стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта.

3. Стратегия развития продукта, предполагающая решение задачи роста организации за счет производства нового продукта для его реализации на уже освоенном рынке.

Вторую группу эталонных стратегий составляют такие стратегии, которые предполагают расширение фирмы путем добавления новых структур. Эти стратегии называются стратегиями интегрированного роста. Фирма может прибегать к таким стратегиям, если она находится в сильном бизнесе, не может осуществлять стратегии концентрированного роста.

Выделяются два основных типа стратегии интегрированного роста.

1. Стратегия обратной вертикальной интеграции, направленная на рост фирмы за счет приобретения или установления контроля над поставщиками, а также за счет создания дочерних структур, осуществляющих снабжение. Реализация стратегии обратной вертикальной интеграции может дать фирме благоприятные результаты, связанные с уменьшением зависимости от колебания цен на комплектующие и материалы.

2. Стратегия вперед идущей вертикальной интеграции, выражающаяся и росте фирмы за счет приобретения или установления контроля над предприятиями, находящимися между фирмой и конечным потребителем. т.е. над системами распределения и продажи. Данный тип интеграции выгоден в тех случаях, когда посреднические услуги постоянно расширяются, необходимо повысить качество посреднических услуг и цело сообразно сохранить прибыль от распределения на своем предприятии.

Третьей группой эталонных стратегий развития организации и бизнеса являются стратегии диверсифицированного роста. Эти стратегии реализуются, когда фирмы уже не могут развиваться на дан ном рынке с данным продуктом в рамках одной отрасли. Стратегиями данного типа являются следующие.

1. Стратегия центрированной диверсификации, базирующаяся на по иске и использовании заключенных в существующем бизнесе дополни тельных возможностей для производства новых продуктов. При этом существующее производство остается в центре бизнеса, а новое возникает, исходя из тех возможностей, которые заключены в освоенном рынке, используемой технологии или других сильных сторонах организации.

2. Стратегия горизонтальной диверсификации, предполагающая по иск возможностей роста на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой При данной стратегии фирма должна ориентироваться на произведет во таких технологически не связанных продуктов, которые бы использовали уже имеющиеся возможности фирмы. Важным условием peaлизации данной стратегии является доскональная предварительная оценка менеджерами компетенции собственной фирмы в производстве нового продукта.

3. Стратегия конгломератной диверсификации, состоящая в том, что фирма расширяется за счет производства технологически не связанных с уже производимыми новых продуктов, которые часто реализуются и на новых рынках. Это одна из самых сложных для реализации и стратегий развития организации. Такую стратегию может себе позволить экономически сильная организация при реформировании бизнес-портфеля с целью перехода к технологически более развитой продукции или к выходу на более интенсивно растущие рынки.

Четвертым типом эталонных стратегий развития организации и бизнеса являются стратегии сокращения. Данные стратегии реализуется тогда, когда фирма нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности при наблюдающемся спаде. Реализация стратегий целенаправленного и спланированного сокращения часто проходит небезболезненно для фирмы. В определенных обстоятельствах это единственно возможные стратегии обновления бизнеса, сохранения фирмы или сохранения конкурентных позиций. Выделяется четыре типа стратегий целенаправленного сокращения бизнеса.

1. Стратегия ликвидации, представляющая собой предельный случай стратегии сокращения, осуществляется тогда, когда фирма не может продолжать ведение данного бизнеса. Данная стратегия всегда сопряжена со значительными социальными и политическими издержками.

2. «Стратегия сбора урожая», предполагающая отказ от долгосрочной перспективы определенного бизнеса с целью получения максимальных доходов в краткосрочной перспективе. Эта стратегия предполагает сокращение затрат на материалы и рабочую силу и максимальное получение дохода от распродажи производимого и накопленною продукта при устойчивой тенденции сокращения производства. Целью этой стратегии является стремление добиться максимальной прибыли на освоенном и еще не исчерпанном до конца рынке.

3. Стратегия сокращения, заключающаяся в том, что фирма закрывает или продает одно из своих подразделений или филиалов для того, чтобы осуществить изменения бизнес-портфеля. Данная стратегия реализуется тогда, когда нужно получить средства для развития более перспективных направлений бизнеса или для начала новых направлений, соответствующих долгосрочным стратегическим целям фирмы.

4. Стратегия сокращения расходов, заключающаяся в уменьшении издержек и проведении политики экономизации существующего бизнеса в пользу новых возможностей. Она ориентирована на устранение источников затрат, повышение производительности, сокращения найма и увольнение персонала в достаточно краткосрочный период.

На практике организация одновременно может осуществлять несколько стратегий. Это характерно для деятельности диверсифицированных многоотраслевых компаний. Обычно говорят, что в этом случае организация реализует комбинированную стратегию.

1.2 Выбор и оценка стратегии развития предприятия

М. Портер считает, что существуют три основные области выработки стратегии развития фирмы[10].

Первая область связана с лидерством в минимизации издержек производства. Данный тип стратегии связан с тем, что компания добивается самых низких издержек производства и реализации продукции и в результате может определять более низкие цены на аналогичную продукцию. Это позволяет добиться завоевания большей доли рынка. Фирмы, реализующие такой тип стратегии, должны иметь хорошую организацию производства и снабжения, самую оптимальную технологию и хорошую систему распределения продукции.

Темпы фамильяризации обычно соответствуют процентному сокращению себестоимости или времени на производство, достигнутому в момент удвоения аккумулированного объема производства. Это сокращение происходит в результате действия двух факторов, связанных с накоплением опыта и увеличением объема производства. Этими факторами являются: 1) эффект обучения, который проявляется не только на уровне производства, но и на уровне организации; 2) эффект экономии средств, связанный с увеличением объема производства: постоянные издержки распределяются между большим количеством товара, в то время как переменные издержки часто уменьшаются в результате лучшей организации труда[11].

Очевидно, что как только общий объем производства однажды удваивается, то вторичное его удвоение становится довольно затруднительным, и соответственно темпы фамильяризации замедляются.

Графически определение темпов фамильяризации достигается путем построения кривой опыта.

В результате анализа кривой опыта можно сделать ряд выводов. Первый - предприятие, аккумулировавшее наибольший объем производства, будет иметь наименьшие издержки. Второй - предприятие всегда, а особенно при запуске новых товаров, будет стремиться завоевывать наибольшую часть рынка, чтобы аккумулировать опыт и таким образом снизить издержки и получить ценовое преимущество. Третий - для достижения этой цели предприятие часто бывает вынуждено на начальном этапе устанавливать цену продажи ниже себестоимости и определенное время нести связанные с этим потери.

Вторая область выработки стратегии связана со специализацией в производстве продукции. В этом случае фирма осуществляет высоко-специализированное производство и маркетинг для того, чтобы стать лидером в области узкоспециализированной продукции, рассчитанной на определенную, конкретную группу потребителей. Это приводит к тому, что покупатели выбирают данную марку, даже если ее цена достаточно высока. Фирмы, реализующие этот тип стратегии, имеют высокий потенциал для проведения НИОКР, выдающихся дизайнеров, отлаженную систему обеспечения качества и развитую систему маркетинга.

Третья область определения стратегии относится к фиксации определенных сегментов рынка и концентрации усилий фирмы на выбранную стратегию.

Выбор стратегии рекомендуется осуществлять по мероприятиям ФОСТИС при построении кривых объемов реализации и прибыли, при отработке тактики поведения нового товара на рынке. Произвести оценку рыночной ситуации и уточнить стратегию маркетинга, ответив на следующие вопросы[12].

1. Где впервые, применительно к стадиям жизненного цикла товара, выпускаемого фирмой, должна появиться торговая прибыль? При анализе этой информации рекомендуемся осуществлять построение стратегии массового производства нового товара но кривой прибыли, т.к. в этом случае можно составить среднесрочный (до трех лет) рыночный прогноз.

2. Каковы закономерности роста прибыли фирмы от реализации товара:

а) темпы роста объема продаж выше, чем темп роста массы прибыли;

б) темпы роста прибыли и объема продаж совпадают или близки;

в) темпы роста продаж ниже, чем темп роста массы прибыли. Указанные различия зависят от размеров текущих затрат на такие составляющие маркетинга, как стимулирование продаж, реклама, выбор каналов сбыта, организации процесса доставки, послепродажного сервисного обслуживания и др.

3. На какой стадии жизненного цикла нового товара прибыль от его реализации достигает своего максимального значения?

При построении маркетинговых стратегий с использованием ценовых инструментов могут быть рассмотрены доводы как качественного, так и количественного порядка в пользу того или иного варианта достижения локального максимума прибыли исходя из анализа поведения конкурентов, готовности освоения выпуска нового товара и т.д.

4. Как снижается прибыль исходя из анализа сложившейся рыночной ситуации и выбранной тактики маркетинга (поддерживающий маркетинг в части взбадривания рынка с использованием ценового механизма или снятие товара с производства, т.е. уход с рынка)?

- Падение массы прибыли осуществляется более высокими темпами, чем падение объемов продаж.

- Снижение темпов прибыли и объемов продаж равны или близки.

- Падение прибыли менее стремительно, чем падение объемов продаж нового товара.

Процедура формулирования стратегии и выбора альтернатив состоит из следующих этапов:

1) оценка существующей стратегии;

2) собственно фаза формулирования;

3) планирование риска;

4) выбор стратегических альтернатив.

Рассмотрим подробнее эти пункты.

1). Оценка существующей (действующей) стратегии.

Первичная оценка действующей стратегии осуществляется уже на предыдущем этапе - оценка внутренних возможностей.

Однако, оценивая имеющиеся резервы на предприятии, позволяющие повысить эффективность его функционирования, мы ранее не оценивали жизненность действующей стратегии и сформулированных правил поведения.

2). Собственно фаза формулирования.

Стратегия, будучи объединённой основой для организационных усилий, требует разработки серии стратегических планов как на уровне предприятия в целом, так и на уровне подразделений. Естественно, что каждый стратегический план является частью общего, и стратегия предприятия объединяет их все вместе. Стержнем любого стратегического плана предприятия является его базовая стратегия. Выбор базовой стратегии есть прерогатива руководства предприятия. Руководство, оценивая и анализируя информацию, полученную на предыдущих шагах, принимает окончательное решение.

3). Планирование риска.

Планирование риска является одной из важных составляющих стратегического плана. Основной целью является поддержание высокого уровня противодействия возмущениям внешней среды и уменьшение потерь от данных возмущений.

В последнее время в западных фирмах становится всё более популярной не разработка резервных стратегий, а создание систем кризисных ситуаций, характеризующихся очень высокой степенью централизма принимаемых решений и быстрой реакцией на изменения в среде. Это вытекает из того, что сам набор возможных возмущений становится таким многообразным, что фирма не в состоянии предусмотреть все возможные ситуации.

4). Выбор стратегических альтернатив.

В рамках выбранной базовой стратегии возможно несколько курсов действий, которые принято называть стратегическими альтернативами. Разработка стратегии должна затрагивать все уровни управления предприятия, так как решения, вырабатываемые при стратегическом планировании, имеют отношение ко всем сотрудникам организации. Поэтому необходимо согласование интересов при выработке стратегии Групповое обсуждение, кроме того, позволяет рассмотреть большое число альтернатив. Но и сходимость при групповом выборе существенно ниже, чем при единоначалии. Поэтому обычно имеет место групповое обсуждение и единоличное принятие окончательного решения.

Существует множество различных стратегий предприятия. Но в основе любой стратегии должны лежать конкурентные преимущества. Стратегическое управление можно определить как управление конкурентными преимуществами.

Конкурентные преимущества можно определить как высокую компетентность предприятия в какой-либо области, которая создает наилучшие возможности преодолевать влияние конкуренции, привлекать потребителей и сохранять их приверженность товарам фирмы. Конкурентные преимущества обеспечивают предложение потребителям такого продукта, который представляет для них известную ценность и за который они готовы платить деньги.

Конкурентные преимущества определяются прежде всего ресурсами предприятия. Другим важным источником конкурентных преимуществ любого предприятия, его сильными или, наоборот, слабыми сторонами могут быть отдельные функциональные направления его деятельности. Это производство, сбыт, научные разработки, маркетинг, финансы, управление персоналом и т.д.

Определение и оценку стратегических ресурсов предприятия можно проводить на основе количественных и качественных показателей, приведенных в приложении 1. На основе указанных данных можно оценить существующий и требуемый в перспективе стратегический потенциал предприятия.

Под стратегическим потенциалом организации понимается совокупность имеющихся ресурсов и возможностей для разработки и реализации разработанной стратегии.

Стратегический потенциал формируют только ге ресурсы, которые могут быть изменены в результате реализации стратегических решений. Кроме того, потенциал организации существенно зависит от условий, в которых протекает ее деятельность, и подвержен постоянным изменениям. Если речь идет о деятельности в условиях неплатежей и взаимозачетов, то основным стратегическим ресурсом становятся деньги и другие высоколиквидные средства. В условиях нормальной экономики к стратегическому потенциалу могут быть отнесены все ресурсы, которые обеспечивают достижение конкурентных преимуществ компании.

Анализ потенциала организации охватывает практически все сферы ее деятельности: управление, НИОКР, производство, маркетинг, финансы, кадры. Во избежание субъективных оценок полезно привлекать к проведению управленческого анализа сторонних специалистов.

Как уже отмечалось, конкурентные преимущества создаются уникальными осязаемыми и неосязаемыми активами, которыми владеет организация, а также теми стратегически важными для данного бизнеса сферами деятельности, которые позволяют побеждать в конкурентной борьбе. Основой конкурентных преимуществ, таким образом, являются уникальные активы предприятия либо особая компетентность в сферах деятельности, важных для данного бизнеса. Конкурентные преимущества, как правило, реализуются на уровне стратегических единиц бизнеса и составляют основу деловой стратегии организации.

Конкурентные преимущества могут иметь разнообразные формы в зависимости от специфики отрасли, товара и рынка. При определении конкурентных преимуществ важно ориентироваться на запросы потребителей и убедиться в том, что эти преимущества воспринимаются ими как таковые. Иначе может оказаться, например, что компания считает себя известной на местном рынке и не тратит средств на рекламу, а потребители не имеют о ней информации. Такая ситуация характерна для многих российских предприятий.

Конкурентные преимущества имеют различные формы проявления, которые можно классифицировать в соответствии с определенными критериями. Наиболее важный критерий классификации —источник конкурентного преимущества, основанный на экономических факторах. К данной группе относятся шесть основных видов конкурентных преимуществ.

Конкурентные преимущества, основанные на экономических факторах, определяются[13]:

1) лучшим общеэкономическим состоянием рынков, на которых действует предприятие, выражающимся в высокой среднеотраслевой норме прибыли, небольших сроках окупаемости капитальных вложений, благоприятной динамике цен, высоком уровне располагаемого дохода на душу населения, отсутствии неплатежей, инфляционных процессов и пр.;

2) объективными факторами, стимулирующими спрос: большая и растущая емкость рынка, невысокая чувствительность потребителей к изменению цен, слабая цикличность и сезонность спроса, отсутствие товаров-заменителей и пр.;

3) эффектом масштаба производства, который проявляется в том, что предприятия, имеющие большие объемы производства, могут рассчитывать на существенно более низкие удельные затраты, чем предприятия с единичным, мелко- и среднесерийным типами производства, что позволяет им успешно конкурировать по цене предложения.

Превосходство в уровне себестоимости может возникать и вследствие неравенства стартовых условий функционирования на рынке. В первую очередь это касается возможности широкого доступа к более дешевым и удобным сырьевым источникам, а также технологического превосходства. Немаловажное значение имеют доступность заемного капитала при более низких процентных ставках и льготных условиях кредитования, сделанные ранее вложения в рекламу продукции и развитие сбытовой сети;

4) эффектом масштаба деятельности, который проявляется в возможности удовлетворять самые разнообразные запросы потребителя, устанавливая при этом высокие цены на конечный продукт за счет его комплексного характера;

5) эффектом опыта обучения, который выражается в большей эффективности труда вследствие специализации по видам и методам работы, технологических инноваций в производственных процессах, оптимальной загрузки оборудования, более полного использования ресурсов, внедрения новых концепций товаров. Согласно расчетам, издержки на единицу продукции под действием данных факторов уменьшаются на 20% при каждом удвоении объема выпускаемой продукции;

6) экономическим потенциалом предприятия. Экономический потенциал предприятия в значительной степени определяет возможность компании обеспечить свою стратегическую гибкость, которая, в свою очередь, зависит от многих факторов, и в том числе от способности фирмы быстро изыскивать и эффективно использовать источники финансирования. Этими источниками, помимо собственных средств, являются:

- привлеченный капитал (возможность использовать долгосрочные и краткосрочные кредиты и займы, в том числе средства государственной поддержки);

- прочие источники финансирования, например текущие (краткосрочные) пассивы, такие, как задолженность по оплате труда, по расчетам с бюджетом, по имущественному и личному страхованию.

Оценка целесообразности применения выбранной стратегии является завершающим этапом в процессе разработки стратегий. Эта оценка, как правило, основывается на достаточно полной информации, содержащейся в стратегическом плане развития фирмы, и состоит в определении последствий выбранной стратегии. К настоящему времени практикой пока еще не выработано единого оптимального подхода по принятию стратегических решений в фирме. Так, например, если гибкий подход, основанный на решении отдельных вопросов, вытекающих из текущих, построенных на несколько месяцев вперед планов, может подойти для небольшой фирмы, действующей в быстро меняющихся рыночных условиях, то для крупной фирмы, строящей планы своего развития на много лет вперед, такой подход неприемлем.

Главным критерием оценки является достижение фирмой поставленных целей. Наряду с этой оценкой, поскольку реализация выбранных стратегий осуществляется в условиях риска, необходимо определить его уровень, для чего можно рекомендовать воспользоваться формулой Z-фактора Альтмана

Z-фактор = 1,2 х X, + 1,44 х Х2 + 3,3 х Х3 + 0,6 х Х4 + Х5,

где X, - отношение стоимости оборотных фондов к сумме активов предприятия; X, - отношение нераспределенной прибыли к сумме активов предприятия; Xj - отношение прибыли до уплаты налогов и процентов к сумме активов предприятия; Х4 - отношение рыночной стоимости уставного капитала (число акций, умноженное на текущую котировку) к бухгалтерской стоимости всех пассивов (заемному капиталу); X, - отношение объема продаж к сумме активов. Если Z-фактор > = 2,99 - риск провала минимален. Если Z-фактор < = 1,81 - риск провала высок.

1.3 Основные правила и процедуры разработки стратегий

На формирование стратегии компании оказывают влияние многие факторы. Взаимодействие этих факторов носит специфический характер для каждой отрасли и компании и всегда изменяется во времени.

Никогда выбор одинаковых стратегий не происходил в схожих ситуациях. Факторы, определяющие стратегию, всегда отличались один от другого, и, как правило, очень сильно. К основным факторам, формирующим стратегии, можно отнести следующие[14]:

- социальные, политические, гражданские и регулирующие нормы;

- привлекательность отрасли и условия конкуренции;

- специфические рыночные возможности и угрозы;

- сильные и слабые стороны организации, ее конкурентные возможности;

- личные амбиции, философия бизнеса и этические воззрения менеджеров;

- ценности и культура компании. Следовательно, стратегия — это:

- собирательное понятие, объединяющее различные аспекты деятельности компании и находящее свое выражение во всем, что определяет жизнедеятельность организации;

- комплекс мероприятий по достижению намеченных целей, уточненных через правила и процедуры.

Основными принципами выбора стратегии являются[15]:

1) рациональная стратегия должна содержать в себе три важные составляющие: основные цели или задачи деятельности; наиболее существенные правила или процедуры, ограничивающие сферу деятельности; последовательность мероприятий, направленных на достижение целей. Так как стратегии определяют только общее направление развития и не являются просто программами достижения фиксированных целей, то при формулировании стратегии должна учитываться и эволюция целей.

2) эффективные стратегии развиваются вокруг нескольких количественно ограниченных концепций и направлений, что при дает им устойчивость и сбалансированность. Одни направления могут быть временными, другие сохраняются до конца реализации стратегии. При этом необходимо координировать деятельность таким образом, чтобы каждое направление было в должной мере обеспечено ресурсами независимо от соотношения «издержки/доходы».

3) стратегия имеет дело не только с непредсказуемыми, но зачастую и с неизвестными факторами. Никто из специалистов не сможет дать точный прогноз того, как поведут себя конкурирующие силы, какое воздействие окажут факторы влияния и вообще будет ли компанию ожидать ошеломляющий успех или глубочайшая неудача. Суть процесса разработки стратегии состоит в том, чтобы выстроить позицию достаточно сильную и гибкую для обеспечения достижения поставленных целей.

4) для каждого уровня управления необходимо разрабатывать свою стратегию. При этом должна быть четко определена соподчиненность стратегий, согласованность со стратегиями более высокого уровня. Неважно, как разработана стратегия, но крайне необходимо, чтобы учитывались выделенные обобщающие выводы.

Для того чтобы экономическая стратегия была эффективной, при ее разработке необходимо учитывать некоторые требования, к числу которых можно отнести:

- наличие четко сформулированных стратегических целей. Если компания не знает, чего она хочет достичь в перспективе, то бесполезно начинать разработку каких бы то ни было стратегий;

- обеспечение маркетингового мышления для всех сотрудников организации. Стратегия будет эффективна в том случае, если интересы и ценности сотрудников соответствуют возлагаемой на них роли и если они кровно заинтересованы в процветании своей компании. Значение человеческого капитала, т.е. знаний, умений, ноу-хау, аккумулированного опыта, капитализированных в сотрудниках фирмы, постоянно повышается,

- стратегия должна быть достаточно гибкой, обеспечивая возможность влияния на внешнюю среду, например осуществления неожиданных атак на противника, которые ведут к усилению конкурентных позиций фирмы;

- стратегия будет эффективной в том случае, если она обеспечивает защиту позиций компании Фирма должна заботиться о создании надежной системы обороны на случай наступления со стороны конкурентов, а также об усилении своих сильных сторон и избавлении от слабостей.

В общем виде процесс разработки стратегий состоит из ряда последовательных этапов. Ряд авторов отождествляют разработку стратегии с этапами стратегического менеджмента. Действительно, если следовать утверждению, что «стратегический менеджмент - повторяющийся процесс разработки и реализации стратегии», то этот подход оправдан.

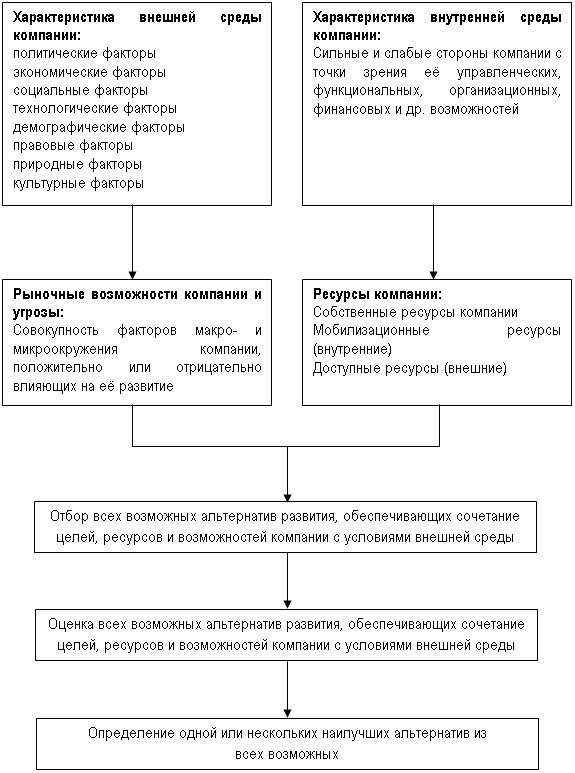

Процесс формулирования стратегии (рис. 1.1) включает в себя выявление потенциальных возможностей и угроз со стороны внешней среды компании, оценку рисков и возможных альтернатив среды. Кроме этого, прежде чем принимать какое-либо стратегическое решение, следует оценить все сильные и слабые стороны организации, а также стратегии на личные и доступные ресурсы. Необходимо объективно оценивать способность компании и использовать существующие возможности и противостоять рискам. Стратегическая альтернатива, базирующаяся на соответствии между существующими рыночными возможностями и способностью фирмы эффективно функционировать при заданном уровне риска, будет рассматриваться как экономическая стратегия.

Рис 1.1 Схема процесса разработки стратегии

На предварительном этапе разработки стратегии проводится всесторонний анализ внутреннего состояния компании, в результате которого выделяют ее сильные и слабые стороны, оценивают возможности ресурсного обеспечения действий, направленных на достижение поставленных целей.

При этом учитываются как ресурсы самой компании (в частности, перераспределение средств между стратегическими зонами хозяйствования), так и возможность получения этих ресурсов извне (например, займы). На этом же этапе детально изучается внешняя макро- и микросреда компании, проводится оценка риска с учетом выявленных возможностей и угроз. Процедура разработки стратегии компании включает в себя установление взаимосвязи между стратегической зоной хозяйствования (СЗХ) фирмы, анализ ее видов деятельности, оценку степени взаимосвязи и взаимодействия между различными СЗХ.

От степени проработки предварительного этапа во многом зависит эффективность будущей стратегии. По своей сути задача оптимальной стратегии в предельном случае заключается в совмещении трех окружностей (рис. 1.2) или, по крайней мере, в максимизации площади пересечения (А) окружностей.

Рис. 1.2 Соотношение целей, ресурсов и возможностей рынка

На втором этапе разработки стратегии формулируются стратегические альтернативы, учитывающие различные состояния внешней среды, ресурсов компании и стратегические цели. Различных альтернатив может быть достаточно много, но на практике они ограничиваются: потенциальными возможностями организации, зависящими от степени новизны товара, уровня экономического развития предприятия, доступности финансовых ресурсов, квалификации персонала, организационной культуры фирмы и т.д.; целями компании и требованиями внешней среды. На данном этапе отбираются те альтернативы развития, которые находятся в плоскости пересечения трех окружностей, т.е. в секторе А (рис. 1.2). Например, если стратегической целью компании является географическое расширение и завоевание при этом определенной доли на каждом рынке, то из всех возможных рынков, Н требования которых фирма в состоянии удовлетворить, используя имеющиеся ресурсы, в качестве альтернатив для их дальнейшей оценки будут отобраны только те рынки, на которых может быть достигнут целевой объем продаж.

Третий этап разработки стратегии состоит в оценке отобранных стратегических альтернатив. Соответствуя внешнему окружению, целям компании и ее ресурсам, стратегическая альтернатива не должна противоречить другим стратегиям фирмы. При стратегическом выборе у организации возникают противоречия между тремя группами ориен тиров: между долгосрочными и краткосрочными показателями рента бельности и объема продаж, между внутренней и внешней гибкостью, между гибкостью и синергизмом.

Четвертый этап разработки стратегии состоит в выборе одной или нескольких наилучших стратегий.

Существуют правила, которым целесообразно следовать при выборе эффективной стратегии.

1. Одним из наиболее важных критериев является то, как предполагаемая стратегия соотносится со стратегическими факторами, полученными в результате SWOT-анализа. Если стратегическая альтернатива не использует внешние возможности и ключевые, сильные стороны предприятия, а кроме того, не учитывает внешние угрозы и слабые стороны предприятия, то она скорее всего обречена на неудачу.

2. Важным при выборе стратегии также является следующий момент: может ли стратегическая альтернатива обеспечить выполнение ранее поставленных целей. Соответствует ли она корпоративной миссии?

3. Необходимо убедиться, что все функциональные стратегии, поддерживающие данную стратегическую альтернативу, взаимосвязаны.

4. Необходимо учитывать степень риска данной альтернативы, особенно если речь идет о вовлечении крупных активов.

5. Следует также принимать во внимание реакцию на данную стратегическую альтернативу различных групп влияния, принадлежащих как внешней, так и внутренней среде организации.

2. Диагностика финансового состояния предприятия ЗАО «Втормет»

2.1 Характеристика предприятия

Закрытое акционерное общество «Втормет», сокращенное фирменное название ЗАО «Втормет», расположено по адресу Ростовская область, г.Батайск, ул. Комарова, 204.

Зарегистрировано в качестве юридического лица Свидетельством № 001392320, выданным Межрайонной инспекцией МНС России №11 по Ростовской области территориальный участок 6141 по г.Батайску 18 января 2004года, ОГРН 1046141003061. ИНН 6141022713.

ЗАО «Втормет» является юридическим лицом и действует в соответствии с Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», иными правовыми актами РФ и Уставом. Общество вправе открывать банковские счета на территории РФ и за ее пределами, имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Предприятие вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак.

Общество является коммерческой организацией, основной целью деятельности которого является извлечение прибыли.

В соответствии с Уставом Общество осуществляет следующие виды предпринимательской деятельности:

- деятельность по заготовке и переработке лома и отходов черных и цветных металлов, включающая сбор, скупку, хранение, отбор, извлечение лома и отходов черных металлов, подготовку (с изменением исходного вида или состояния) лома и отходов черных металлов для использования в качестве металлургического сырья (сортировку, резку, измельчение, прессование, брикетирование, переплав и др.);

- деятельность по закупке и реализации металлопродукции, лома и отходов черных и цветных металлов;

- деятельность по заготовке и переработке лома и отходов цветных металлов, включающая сбор, скупку, хранение, отбор, извлечение лома и отходов цветных металлов, подготовку (с изменением исходного вида или состояния) лома и отходов черных металлов для использования в качестве металлургического сырья (сортировку, резку, измельчение, прессование, брикетирование, переплав и др.);

- и др. виды деятельности не запрещенные законодательством РФ.

Общество создано на неопределенный срок действия. Общество является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на самостоятельном балансе, включая имущество, переданное акционерами в счет оплаты акций, отвечает по своим обязательствам этим имуществом. Общество имеет право осуществлять все виды внешнеэкономической деятельности в установленном законодательством порядке.

Уставный капитал Общества составляет 50 000 000 миллионов рублей, обществом размещено 100 (сто) обыкновенных именных бездокументарных акций номинальной стоимостью 500 000 рублей каждая. Единственным акционером Общества, владеющим в совокупности 100 обыкновенными именными бездокументарными акциями Общества является Общество с ограниченной ответственностью «ПФК ВИТАЛ» (Свидетельство о государственной регистрации в качестве юридического лица № 001.407.716, ОГРН 1027700029246).

В соответствии с законодательством РФ Общество приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и настоящим Уставом. В Обществе формируются органы управления и контроля.

Органами управления Общества являются:

- Общее собрание акционеров

- Совет директоров

Генеральный директор - единоличный исполнительный орган.

Органом контроля за финансово- хозяйственной деятельностью общества является Ревизор.

К компетенции генерального директора общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров или Совета директоров общества.

К компетенции генерального директора в частности относится:

- распоряжение имуществом общества для обеспечения его текущей деятельности в пределах, установленных уставом и трудовым договором;

- с учетом положений устава действие без доверенности от имени общества, представление его во всех государственных и иных органах, юридических лицах, право первой подписи на финансовых документах;

- принятие решений и приказов по оперативным вопросам внутренней деятельности общества, обязательные для сотрудников общества;

- с учетом положений устава утверждение штатного расписания, правил внутреннего трудового распорядка, системы оплаты труда и премирования, заключение трудовых договоров с работниками общества, применение к работникам мер поощрения и взыскания, прием и увольнение работников в соответствии со штатным расписанием;

- организация бухгалтерского учета в обществе;

- организация проведения инвентаризаций, в том числе оформление итогов инвентаризаций в обществе в соответствии с законодательством РФ;

- организация хранения документов в обществе;

- обеспечение своевременной защиты, в том числе судебной, гражданских прав общества (подача заявлений, жалоб, претензий, заявлений в пределах сроков давности) в соответствии с законодательством РФ;

- с учетом положений устава обеспечение заключения и исполнения обществом сделок в соответствии с законодательством РФ (согласование договоров и (или) платежей, рекламации и т.д.);

- совершение сделок (осуществление действий) от имени общества по своему усмотрению, за исключением случаев, когда в соответствии с действующим законодательством, уставом и (или) трудовым договором для совершения сделки необходимо согласие (одобрение) других органов управления общества. В случае, если действующим законодательством, уставом в случаях, предусмотренных законодательством РФ - должен, привлекаться аудитор.

Общество ведет бухгалтерский учет и предоставляет финансовую отчетность в порядке, установленном действующим законодательством. ответственность за организацию, состояние и достоверность бухгалтерского учета в общества, своевременное предоставление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности общества, представляемых акционерам, кредиторам и в средствах массовой информации, несет Генеральный директор.

В соответствии с уставом общество может создавать филиалы на территории РФ и за ее пределами, которые, не являясь юридическими лицами, осуществляют свою деятельность от имени общества, наделяются имуществом общества. На данный момент таких филиалов, называемых Производственно-заготовительными участками (сокращенно ПЗУ), на территории Ростовской области, Краснодарского и Ставропольского края открыто более 30. Их основным видом деятельности является деятельность по заготовке и переработке лома и отходов черных и цветных металлов, включающая сбор, скупку, хранение, отбор, извлечение лома и отходов черных металлов, подготовку (с изменением исходного вида или состояния) лома и отходов черных металлов для использования в качестве металлургического сырья (сортировку, резку, измельчение, прессование, брикетирование, переплав и др.), деятельность по заготовке и переработке лома и отходов цветных металлов, включающая сбор, скупку, хранение, отбор, извлечение лома и отходов цветных металлов, подготовку (с изменением исходного вида или состояния) лома и отходов черных металлов для использования в качестве металлургического сырья (сортировку, резку, измельчение, прессование, брикетирование, переплав и др.). Хозяйственную деятельность на филиале осуществляет начальник ПЗУ, который назначается на должность приказом Генерального директора и подчиняется Генеральному директору.

Учет движения продукции, товарно-материальных запасов, документов ведется в офисе, расположенном по юридическому адресу организации.

Решением оперативных вопросов, принятием управленческих решений в ходе производственной деятельности занимается Отдел управления персоналом (ОУП). На схеме 1 (приложение2) показана связь всех отделов, их функции и ответственные лица:

Начальники отделов напрямую подчиняются Генеральному директору. Отдельным звеном работы предприятия является Бухгалтерия. Возглавляет бухгалтерию Главный бухгалтер, который подчиняется Генеральному директору. Функции бухгалтерии:

- своевременное проведение всех первичных документов, контроль за правильностью предоставляемых документов,

- документооборот,

- формирование отчетности предприятия,

- контроль за адекватностью данных.

Набором и подготовкой персонала занимается Отдел кадров, возглавляемый начальником отдела кадров. Начальник отдела кадров подчиняется Генеральному директору.

За обеспеченность транспорта для бесперебойной отгрузки цехов отвечает Начальник автотранспортного цеха, который напрямую подчиняется Генеральному директору. Его основные функции:

- предоставление собственного транспорта для выгрузки

- заключение договор с автоперевозчиками

- контроль оплаты услуг перевозки

- технического обслуживание и ремонт транспорта.

Это подразделение тесно взаимодействует с Отделом отгрузки.

Контроль за финансовыми потоками предприятия осуществляет Помощник Генерального директора по финансовым вопросам. Он отслеживает все финансовые потоки предприятия, контролирует состояние кредиторской/ дебиторской задолжности, рассчитывает эффективность работы всего предприятия и каждого цеха по отдельности, рассчитывает плановую/ фактическую прибыль, занимается финансовым анализом предприятия, определяет источники снижения себестоимости и увеличения прибыли.

Предприятие ЗАО «Втормет» организовано в 2004 году на базе организации РОАО «Втормет», правоприемником которой, тем не менее, не является.

В настоящее время предприятие успешно наращивает долю на рынке за счет следующих факторов:

- производственная база, которая насчитывает 65 - летний стаж площадки, находящиеся в собственности организации возможность снижения издержек за счет масштаба производства

- налаженные связи с поставщиками товаров, услуг

- налаженный сбыт продукции

- техническое оснащение производства, оборудование

- гибкое ценообразование

- несмотря на масштаб организации, быстрая адаптация к изменениям на рынке

- высококвалифицированный персонал, универсализация труда

- постоянный контроль всех внутренних материальных потоков

- постоянное изучение рынка ломосдатчиков, проведение маркетинговых исследований.

Предприятие сбывает переработанное сырье за границу и на внутренний рынок, на предприятия машиностроения и метеллопереработки.

Предприятие работает без налога на добавленную стоимость.

Конкуренция на рынке заготовки и переработки лома черных металлов высока. Особенно высокая конкуренция в портах.

2.2 Анализ финансового положения и финансовой устойчивости ЗАО «Втормет»

Активы организации на конец 2006 г. характеризуются следующим соотношением: 21% иммобилизованных средств и 79% текущих активов. Активы организации за рассматриваемый период изменились несущественно (на 3,3%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 1,8%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем (табл.2.1).

Таблица 2.1

Структура имущества ЗАО «Втормет» и источников его формирования за 2006 год.

| Показатель | Значение показателя | Изменение | ||||||||||

| на начало периода | на конец периода | (гр.4-гр.2), тыс. руб. | (гр.4: гр.2), % | |||||||||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||

| Актив | ||||||||||||

| 1. Иммобилизованные средства | 6006 | 24,3 | 5355 | 21 | -651 | -10,8 | ||||||

| 2. Оборотные активы, всего | 18678 | 75,7 | 20153 | 79 | +1475 | +7,9 | ||||||

|

в том числе: запасы (кроме товаров отгруженных) |

11448 | 46,4 | 13712 | 53,8 | +2264 | +19,8 | ||||||

|

в том числе: -сырье и материалы; |

9719 | 39,4 | 10405 | 40,8 | +686 | +7,1 | ||||||

| - готовая продукция (товары). | 1365 | 5,5 | 3021 | 11,8 | +1656 | +121,3 | ||||||

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | 364 | 1,5 | 286 | 1,1 | -78 | -21,4 | ||||||

| НДС по приобретенным ценностям | 17 | 0,1 | 44 | 0,2 | +27 | +158,8 | ||||||

| ликвидные активы, всего | 7151 | 29 | 6271 | 24,6 | -880 | -12,3 | ||||||

|

из них: - денежные средства и краткосрочные вложения; |

6357 | 25,8 | 4599 | 18 | -1758 | -27,7 | ||||||

| - дебиторская задолженность (срок платежа по которой не более года); | 510 | 2,1 | 1139 | 4,5 | +629 | +123,3 | ||||||

| - товары отгруженные. | 284 | 1,2 | 533 | 2,1 | +249 | +87,7 | ||||||

| Пассив | ||||||||||||

| 1. Собственный капитал | 23128 | 93,7 | 23539 | 92,3 | +411 | +1,8 | ||||||

| 2. Заемный капитал, всего | – | – | – | – | – | – | ||||||

|

из них: - долгосрочные кредиты и займы; |

– | – | – | – | – | – | ||||||

| - краткосрочные кредиты и займы. | – | – | – | – | – | – | ||||||

| 3. Привлеченный капитал | 1556 | 6,3 | 1969 | 7,7 | +413 | +26,5 | ||||||

| Валюта баланса | 24684 | 100 | 25508 | 100 | +824 | +3,3 | ||||||

Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

- Запасы: готовая продукция и товары для перепродажи – 1656 тыс. руб. (48,5%)

- Запасы: сырье, материалы и другие аналогичные ценности – 686 тыс. руб. (20,1%)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 629 тыс. руб. (18,4%)

- Запасы: товары отгруженные – 249 тыс. руб. (7,3%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- Нераспределенная прибыль (непокрытый убыток) – 1005 тыс. руб. (70,9%)

- Кредиторская задолженность: поставщики и подрядчики – 235 тыс. руб. (16,6%)

- Кредиторская задолженность: задолженность перед персоналом организации – 178 тыс. руб. (12,6%)

Среди отрицательно изменившихся статей баланса можно выделить «Денежные средства» в активе и «Добавочный капитал» в пассиве (-1857 тыс. руб. и -370 тыс. руб. соответственно).

Исходя из таблицы 2.2 чистые активы организации на конец декабря 2006 г. намного (в 2615,4 раза) превышают уставный капитал.

Таблица 2.2

Оценка стоимости чистых активов ЗАО «Втормет» за 2006 год.

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода |

тыс. руб. (гр.4-гр.2) |

± % ((4-2): 2) |

|||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Чистые активы | 23128 | 93,7 | 23539 | 92,3 | +411 | +1,8 |

| 2. Уставный капитал | 9 | <0,1 | 9 | <0,1 | – | – |

| 3. Превышение чистых активов над уставным капиталом | 23119 | 93,7 | 23530 | 92,2 | +411 | +1,8 |

Такое соотношение положительно характеризует финансовое положение ЗАО «Втормет», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов на 1,8% за 2006 г. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Поскольку оба коэффициента по данным таблицы 2.3 на последний день декабря 2006 г. оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента утраты платежеспособности (4,9) указывает на низкую вероятность значительного ухудшения показателей платежеспособности ЗАО «Втормет» в ближайшие три месяца.

Таблица 2.3

Определение неудовлетворительной структуры баланса ЗАО «Втормет» за 2006 год.

| Показатель | Значение показателя |

Изменение (гр.3-гр.2) |

Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало отчетного периода | на конец отчетного периода | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 12 | 10,24 | -1,76 | не менее 2 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,92 | 0,9 | -0,02 | не менее 0,1 | соответствует |

| 3. Коэффициент утраты платежеспособности | x | 4,9 | x | не менее 1 | соответствует |

По всем трем вариантам расчета в таблице 2.4 наблюдается покрытие собственными оборотными средствами имеющихся у ЗАО «Втормет» запасов и затрат, поэтому финансовое положение организации можно характеризовать как абсолютно устойчивое. Следует обратить внимание, что несмотря на хорошую финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов и затрат за анализируемый период ухудшили свои значения.

Таблица 2.4

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств у ЗАО «Втормет» за 2006 год.

| Показатель собственных оборотных средств (СОС) | На начало отчетного периода | На конец отчетного периода | ||

| Значение показателя | Излишек (недостаток) | Значение показателя | Излишек (недостаток) | |

| 1 | 2 | 3 | 4 | 5 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

+17122 | +5390 | +18184 | +3939 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов) |

+17122 | +5390 | +18184 | +3939 |

|

СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) |

+18678 | +6946 | +20153 | +5908 |

Коэффициент автономии организации на последний день 2006 г. составил 0,92. Полученное значение говорит о слишком осторожном отношении ЗАО «Втормет» к привлечению заемных денежных средств (собственный капитал составляет 92% в общем капитале организации) (табл. 2.5).

Значение коэффициента покрытия инвестиций на конец периода составило 0,92, что полностью соответствует норме.

Значение коэффициента маневренности собственного капитала на 31.12.2006 г. составило 0,77. Считается, что оптимальный диапазон значений коэффициента 0,5-0,6. Однако на практике норматив для этого показателя не определен, поскольку сильно зависит от сферы деятельности организации.

Таблица 2.5

Анализ прочих показателей финансовой устойчивости ЗАО «Втормет» за 2006 год.

| Показатель | Значение показателя |

Изменение показателя (3-2) |

Описание показателя и его нормативное значение | |

| на начало отчетного периода | на конец отчетного периода | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент автономии | 0,94 | 0,92 | -0,01 |

Отношение собственного капитала к общей сумме капитала. Рекомендованное значение: >0,5 (обычно 0,6-0,7) |

| 2. Финансовый леверидж | 14,86 | 11,95 | -2,91 | Отношение собственного капитала к заемному. Оптимальное значение: 1. |

| 3. Коэффициент покрытия инвестиций | 0,94 | 0,92 | -0,01 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение в мировой практике: ок. 0,9; критическое – <0,75. |

| 4. Коэффициент маневренности собственного капитала | 0,74 | 0,77 | +0,03 | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. |

| 5. Коэффициент мобильности оборотных средств | 0,76 | 0,79 | +0,03 | Отношение оборотных средств к стоимости всего имущества. |

| 6. Коэффициент обеспеченности материальных запасов | 1,5 | 1,33 | -0,17 |

Отношение собственных оборотных средств к величине материально-производственных запасов. Нормативное значение: не менее 0,5 |

| 7. Коэффициент обеспеченности текущих активов | 0,92 | 0,9 | -0,01 |

Отношение собственных оборотных средств к текущим активам. Нормативное значение: не ниже 0,1 |

| 8. Коэффициент краткосрочной задолженности | 1 | 1 | – | Отношение краткосрочной задолженности к сумме общей задолженности. |

Итоговое значение коэффициента обеспеченности материальных запасов (1,33) соответствует нормальному значению, т. е. материально-производственные запасы в достаточной степени обеспечены собственными оборотными средствами ЗАО «Втормет».

Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

2.3 Анализ эффективности деятельности ЗАО «Втормет»

По данным «Отчета о прибылях и убытках» за анализируемый период организация получила прибыль от продаж в размере 2674 тыс. руб., что составило 9% от выручки. По сравнению с аналогичным периодом прошлого года прибыль снизилась на 1178 тыс. руб., или на 30,6%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 1162 и 2340 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+9,5%) опережает изменение выручки (+4,1%)

Судя по отсутствию на конец периода данных в строке 040 формы №2, организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, относя их ежемесячно на счет реализации.

Прибыль от прочих операций в течение анализируемого периода составила 254 тыс. руб., что на 89 тыс. руб. (25,9%) меньше, чем прибыль за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 9,5% от абсолютной величины прибыли от продаж за анализируемый период.

В таблице 2.6 приведены основные финансовые результаты деятельности ЗАО «Втормет» в течение анализируемого периода (2006 г.).

Таблица 2.6

Основные финансовые результаты деятельности ЗАО «Втормет» за 2006 г.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

|

За отчетный период |

За аналогичный период предыдущего года |

тыс. руб. (гр.2 - гр.3) |

± % ((2-3): 3) |

|

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 29751 | 28589 | +1162 | +4,1 |

| 2. Расходы по обычным видам деятельности | 27077 | 24737 | +2340 | +9,5 |

| 3. Прибыль (убыток) от продаж (1-2) | 2674 | 3852 | -1178 | -30,6 |

| 4. Прочие доходы | 881 | 843 | +38 | +4,5 |

| 5. Прочие расходы | 627 | 500 | +127 | +25,4 |

| 6. Прибыль (убыток) от прочих операций (4-5) | 254 | 343 | -89 | -25,9 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 2928 | 4195 | -1267 | -30,2 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль | -685 | -1007 | +322 | +32 |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 2243 | 3188 | -945 | -29,6 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | +1005 | х | х | х |

Сопоставление чистой прибыли по данным формы №2 и Баланса показало, что в 2006 г. организация использовала чистую прибыль в сумме 1238 тыс. руб.

Организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. Приказом Минфина РФ от 19.11.2002 г. N 114н), что нормально для субъектов малого предпринимательства.

2.4 Анализ ликвидности и рентабельности

Как видно из таблицы 2.7, соблюдаются все четыре неравенства, что говорит об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Таблица 2.7

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в ЗАО «Втормет» за 2006 год.

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост с нач. года, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. |

Прирост c нач. года, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.6 - гр.2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 4599 | -27,7 | >= | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 1969 | +26,5 | +2630 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 1139 | +123,3 | >= | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 0 | – | +1139 |

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | 14085 | +23,2 | >= | П3. Долгосрочные обязательства | 0 | – | +14085 |

| А4. Труднореализуемые активы (внеоборотные активы) | 5355 | -10,8 | <= | П4. Постоянные пассивы (собственный капитал– РБП – НДС к зачету) | 23209 | +2 | -17854 |

На последний день анализируемого периода значение коэффициента текущей ликвидности (10,24) соответствует норме. При этом в течение рассматриваемого периода имело место ухудшение значения показателя – коэффициент текущей ликвидности снизился на -1,77 (табл.2.8).

Таблица 2.8

Расчет коэффициентов ликвидности ЗАО «Втормет» за 2006 год.

| Показатель ликвидности | Значение показателя |

Изменение показателя (гр.3 - гр.2) |

Расчет, рекомендованное значение | |

| на начало отчетного периода, тыс. руб. | на конец отчетного периода, тыс. руб. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей (общей) ликвидности | 12 | 10,24 | -1,77 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 4,41 | 2,91 | -1,5 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 |

| 3. Коэффициент абсолютной ликвидности | 4,09 | 2,34 | -1,75 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2 |

Коэффициент быстрой ликвидности также имеет значение, укладывающееся в норму (2,91). Это свидетельствует о достаточности у ЗАО «Втормет» ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

Соответствующим норме оказался коэффициент абсолютной ликвидности (2,34 при норме 0,2 и более). В тоже время в течение анализируемого периода коэффициент абсолютной ликвидности снизился на -1,75.

Все три показателя рентабельности 9 за отчетный период, приведенные в таблице 2.9, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности.

Таблица 2.9

Анализ показателей рентабельности ЗАО «Втормет» за 2006 год.

| Показатели рентабельности | Значения показателя (в копейках) |

Изменение, коп. (гр.2 - гр.3) |

|

| за отчетный период 2006 г. |

за аналогичный период прошлого года |

||

| 1 | 2 | 3 | 4 |

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | 9,9 | 15,6 | -5,7 |

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | 9 | 13,5 | -4,5 |

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | 8,1 | 12,6 | -4,5 |

Рентабельность продаж в отчетном периоде составила 9% Однако имеет место отрицательная динамика рентабельности продаж по сравнению с аналогичным периодом 2005 г. (-4,5%).

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составил 8,1%. То есть с каждого рубля, израсходованного в течение в рамках финансово-хозяйственной деятельности организации, было получено 8,1 коп. прибыли.

В следующей таблице 2.10 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

В 2006 г. каждый рубль, вложенный ЗАО «Втормет» в основные фонды и материально-производственные запасы, обеспечил прибыль от продаж в размере 0,14 руб.

Таблица 2.10

Рентабельность использования вложенного в предпринимательскую деятельность капитала ЗАО «Втормет» за 2006 год.

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя |

| Рентабельность производственных фондов | 14,3 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (ROA) | 8,9 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (ROE) | 9,6 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

2.5 Анализ деловой активности и кредитоспособности ЗАО «Втормет»

В следующей таблице 2.11 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Согласно представленным данным, за 304 календарных дня организация получает выручку, равную сумме всех имеющихся активов. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 157 дней.

Таблица 2.11

Показатели оборачиваемости активов ЗАО «Втормет» за 2006 год.

| Показатель оборачиваемости |

Значения показателя в отчетном периоде, коэффициент |

Продолжительность оборота в отчетном периоде в днях |

| Оборачиваемость активов(отношение выручки к среднегодовой стоимости активов) | 1,2 | 304 |

|

Оборачиваемость собственного капитала (отношение выручки к среднегодовой величине собственного капитала) |

1,3 | 282 |

|

Оборачиваемость дебиторской задолженности (отношение выручки к среднегодовой величине дебиторской задолженности) |

36,1 | 10 |

| Оборачиваемость задолженности за реализованную продукцию (работы, услуги) (отношение выручки к среднегодовой задолженности за реализованную продукцию) | 36,1 | 10 |

|

Оборачиваемость задолженности перед поставщиками и подрядчиками (отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками) |

26,3 | 14 |

| Оборачиваемость материально-производственных запасов (отношение выручки к среднегодовой стоимости МПЗ) | 2,3 | 157 |

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов от 1 до 1,05);

- второго класса – кредитование требует взвешенного подхода (свыше 1,05 но меньше 2,42);

- третьего класса – кредитование связано с повышенным риском (2,42 и выше).

В данном случае сумма баллов равна 1,21. Следовательно, организация может рассчитывать на получение банковского кредита (табл. 2.12).

Таблица 2.12

Анализ кредитоспособности организации ЗАО «Втормет» за 2006 год.

| Показатель | Фактическое значение | Катего-рия | Вес показателя | Расчет суммы баллов | Справочно: категории показателя | ||

| 1 категория | 2 категория | 3 категория | |||||

| Коэффициент абсолютной ликвидности | 2,34 | 1 | 0,11 | 0,11 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| Коэффициент промежуточной (быстрой) ликвидности | 2,91 | 1 | 0,05 | 0,05 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | 10,24 | 1 | 0,42 | 0,42 | 2,0 и выше | 1,0-2,0 | менее1,0 |

| Коэффициент соотношения собственных и заемных средств | 11,95 | 1 | 0,21 | 0,21 | 1,0 и выше | 0,7-1,0 | менее 0,7 |

| Рентабельность основной деятельности | 0,09 | 2 | 0,21 | 0,42 | 0,15 и выше | менее 0,15 | нерентаб. |

| Итого | х | х | 1 | 1,21 | |||

2.6 Прогноз вероятности банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5,

где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1,8 и менее – очень высокая;

от 1,81 до 2,7 – высокая;

от 2,71 до 2,9 – существует возможность;

от 3,0 и выше – очень низкая.

Для ЗАО «Втормет» значение Z-счета на конец декабря 2006 г. составило 10,17. Это свидетельствует о низкой вероятности скорого банкротства ЗАО «Втормет». Несмотря на полученные выводы следует отметить, что Z-счет Альтмана в российской практике имеет низкую эффективность прогнозирования, особенно для небольших организаций, акции которых не котируются на биржах (табл. 2.13).

Таблица 2.13

Анализ вероятности банкротства

| Коэф-т | Расчет | Значение | Множитель |

Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

|

К1 |

Отношение оборотного капитала к величине всех активов | 0,78 | 1,2 | 0,93 |

|

К2 |

Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | 0,39 | 1,4 | 0,55 |

|

К3 |

Отношение фин. результата от продаж к величине всех активов | 0,1 | 3,3 | 0,35 |

|

К4 |

Отношение собственного капитала к заемному | 11,95 | 0,6 | 7,17 |

|

К5 |

Отношение выручки от продаж к величине всех активов | 1,17 | 1 | 1,17 |

| Z-счет Альтмана: | 10,17 | |||

3. Разработка мероприятий по улучшения финансового состояния предприятия ЗАО «Втормет»

3.1 SWOT – Анализ ЗАО «Втормет»

Для рассмотрения вопросов, связанных с сегментацией и выбором стратегии развития используют так называемый SWOT-анализ табл 3.1.

Таблица 3.1

| STRENGHS (СИЛА) | WEAKNESSES (СЛАБОСТИ) |

|

1. Расположение в высокоразвитом промышленном регионе 2. Близость к транспортным магистралям 3. Выгодное географическое положение с точки зрения улучшения сбытовой стратегии 4. Хорошо отлаженная система стимулирования сбыта 5. Гибкая система скидок относительно конкурентов 6. Лидер на Ростовском рынке металлопроката 7. Обеспечение социальной защиты работников ЗАО «Втормет» (наличие коллективного договора) 8. Стабильная выплата з/п, социальные гарантии |

1. Большая сосредоточенность конкурентов в Ростовской области 2. Высокая себестоимость продукции из-за, вследствие этого неэффективное ценовое позиционирование продукции ЗАО «Втормет» на рынке 3. Отсутствие плана стратегического развития предприятия 4. Отсутствие четкой системы планирования производства и сбыта продукции 5. Низкий уровень автоматизации рабочих мест 6. Слабое программное и информационно-правовое обеспечение 7. Отсутствие современных систем коммуникации 8. Отсутствие системы развития персонала на предприятии 9. Нечеткое планирование потребности в персонале |

| OPPORTUNIES (ВОЗМОЖНОСТИ) | THREAT (УГРОЗЫ) |

|

1. Совершенствование организационной структуры 2. Улучшение системы внутриорганизационных коммуникаций между отделами и подразделениями 3. Создание программы развития персонала на предприятии 4. Разработка программы мотивации персонала на общие цели предприятия 5. Введение поощрительной системы оплаты труда для специалистов отдела сбыта 6. Реальное планирование и прогнозирование производства и продаж продукции ЗАО «Втормет» (план производства на год) 7. Разработка плана стратегического развития предприятия и его реализация 8. Повышение уровня автоматизации рабочих мест 9. Улучшение программного и информационно- правового обеспечения 10. Финансирование бюджетов рекламы и маркетинга 11. Активная рекламная компания 12. Привлечение высококвалифицированных кадров 13. Применение логистических принципов управления 14. Усовершенствование системы стимулирования сбыта 15. Улучшение системы быстрой доставки и отгрузки 16. Возможность выхода на новые рынки 17. Увеличение рыночной доли за счет выхода с продукцией в другие регионы РФ 18. Возможность занять лидирующие позиции среди локальных конкурентов 19. Укрепление сложившихся связей с крупными потребителями продукции ЗАО «Втормет» |