Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Бизнес-планирование в кредитной организации

Дипломная работа: Бизнес-планирование в кредитной организации

Оглавление

Введение

1. Бизнес-планирование как механизм реализации стратегического управления в кредитной организации

1.1 Стратегическое планирование: цели, задачи

1.2 Понятие бизнес-плана, его место и роль в стратегическом планировании кредитной организации

1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора

2. Разработка бизнес-плана кредитной организацией

2.1 Принципы и основные этапы бизнес-планирования в кредитной организации

2.2 Методы разработки бизнес-плана банка

2.3 Основные разделы бизнес-плана кредитной организации

3. Оценка бизнес-планирования деятельности кредитных организациях региона

3.1 Характеристика деятельности ООО КБ «Регион»

3.2 Бизнес-план ООО КБ «Регион», его оценка

3.3 Направления совершенствования бизнес-планирования в кредитных организациях

Заключение

Литература

Экономическая ситуация в России и мире постоянно меняется. Весьма динамично развивается и ситуация на рынке банковских продуктов. Происходит перераспределение долей этого рынка между участниками, изменяется их количество и состав, значительно растет уровень требований со стороны клиентов, на рынок выходят новые услуги и способы их оказания, государство периодически совершенствует политику в сфере регулирования рыночных взаимоотношений. Любая кредитная организация, если она собирается продолжать свою деятельность, должна адекватно реагировать на перемены. А если кроме выживания перед банком стоят задачи развития и достижения лидирующих позиций на рынке, то помимо оперативного реагирования на экономическую ситуацию необходимо осуществлять постоянный прогноз изменений и планирование соответствующих мероприятий для достижения поставленных целей.

В принятой Правительством Российской Федерации и Центральным банком Российской Федерации в апреле 2005 года Стратегии развития банковского сектора Российской Федерации на период до 2008 года отмечено, что развитие банковского сектора сдерживается рядом обстоятельств как внутреннего, так и внешнего характера, одним из которых является неразвитые системы управления, слабый уровень бизнес-планирования, неудовлетворительный уровень руководства в некоторых банках, их ориентация на оказание сомнительных услуг и ведение недобросовестной коммерческой практики, фиктивный характер значительной части капитала отдельных банков.

В этой связи особую актуальность приобретает изучение процессов стратегического и бизнес-планирования деятельности кредитной организации. Качественное планирование деятельности позволяет достичь более значительных экономических результатов, активно развивать бизнес, быть привлекательным для инвесторов, партнеров, клиентов, чем без систематического планирования.

Большинство кредитных организаций сталкиваются с проблемой выбора и уточнения стратегии развития бизнеса в меняющихся макроэкономических и политических условиях. В первую очередь это касается региональных банков, структура активов и пассивов которых, а также размер капитала свидетельствуют о повышенных рисках в их деятельности. Универсализация банков, расширение спектра предлагаемых услуг, увеличивающаяся скорость изменений, происходящих во внешней среде, приводит к увеличению рисков в деятельности кредитной организации, полностью устранить которые невозможно. Но, осуществляя планирование своей деятельности, их можно учесть и спрогнозировать с целью минимизации возможных потерь. Практика показывает, что на рынке конкуренции выигрывают банки, которые наиболее успешно разрабатывают и воплощают в жизнь целенаправленную стратегию. Они постоянно концентрируют усилия на реализации тщательно разработанной процедуре стратегического управления и планирования.

Региональные кредитные организации в большинстве случаев только сейчас начинают осознавать важность и необходимость разработки целенаправленной стратегии с применением современных подходов. Этому способствует возрастающая конкуренция на финансовом рынке со стороны крупных банков с развитой филиальной сетью. Уровень капитализации регионального банковского сектора не позволяет ему конкурировать с филиалами крупных Московских банков. При этом наличие конкуренции подталкивает региональные кредитные организации к развитию современных технологий. Малые и средние банки имеют свои преимущества: они более маневренны, у них больше возможности проводить гибкую тарифную политику, оказывать качественное обслуживание и индивидуальный подход к клиентам. Основная их задача – это осознанный выбор дальнейшего пути развития. В данной связи необходимо четкое понимание и формулировка целей и задач, выработка стратегии и тактики дальнейшего развития, которые позволили бы региональному банку более точно соизмерить свои возможности с реальностью и осознать существующие ограничения.

Целью данной работы является определение места и роли бизнес-планирования при разработке стратегии банка, изучение процесса разработки бизнес-плана кредитной организации и его оценка.

В рамках написания работы для достижения поставленной цели были определены следующие задачи:

1. Рассмотреть бизнес-планирование деятельности кредитной организации как механизм реализации стратегического управления при этом, определены цели и задачи стратегического планирования, дано понятие бизнес-плана, его места в системе стратегического планирования и управления

2. Рассмотреть технологию разработки бизнес-плана кредитной организации, выделив основные этапы бизнес-планирования в банке, методы разработки бизнес-плана, определить основные его разделы.

3. Проведена оценка уровня бизнес-планирования в кредитных организациях на примере рассмотрения бизнес-плана ООО КБ «Регион», выявлены актуальные проблемы бизнес-планирования в кредитных организациях, определены направления совершенствования бизнес-планирования в кредитных организациях.

Объектом исследования является ООО КБ «Регион».

Предметом исследования является бизнес – план ООО КБ «Регион»

Источники информации. При написании данной работы использовались нормативные документы Банка России, отдельные концептуальные положения о стратегическом менеджменте, изложенные в работах отечественных и зарубежных ученых, специалистов–практиков, другая научная и учебная литература, материалы периодической печати, бизнес-план ООО КБ «Регион».

Объем и структура курсовой работы. Курсовая работа написана на 74 листах машинописного текста и содержит 11 таблиц, 2 рисунка, 3 приложения.

Во введении отражены актуальность темы, цели и задачи курсовой работы, объект и предмет исследования, а также используемая литература, структура и содержание курсовой работы.

В первой главе «Бизнес-планирования как механизм реализации стратегического управления в кредитной организации» рассмотрены теоретические подходы к процессу планирования как к механизму реализации стратегического управления, определено понятие бизнес-плана и его место в системе стратегического планирования и управления. Также рассмотрен процесс бизнес-планирования как фактор внутреннего развития банковского сектора.

Во второй главе «Разработка бизнес-плана кредитной организацией» рассмотрена технология составления бизнес-плана кредитной организации: основные этапы бизнес-планирования, методы составления бизнес-плана и его основные разделы.

В третьей главе «Оценка бизнес-планировани деятельности кредитных организациях региона» дана характеристика деятельности ООО КБ «Регион», проведен оценка бизнес-планирования перспектив деятельности ООО КБ «Регион», выявлены недостатки бизнес-планирования присущие данному региональному банку. На основании проведенного анализа определены направления совершенствования бизнес-планирования в кредитных организациях.

Заключение содержит основные выводы и предложения курсовой работы.

Список литературы состоит из 20 источников.

1. Бизнес-планирование как механизм реализации стратегического управления в кредитной организации

1.1 Стратегическое планирование: цели, задачи

В условиях конкуренции современный Банк вынужден бороться за своих клиентов и их ресурсы, предлагать новые банковские продукты и услуги, которые обеспечили бы ему и его клиентам необходимый рост их стоимости, при этом обеспечивая свою надежность, стабильность и способность очень быстро реагировать на неожиданные изменения рыночной конъюнктуры. Большие объемы и значительное разнообразие проводимых операций, необходимость их согласования для оптимизации получаемой конечной прибыли предъявляют жесткие требования к качеству менеджмента.

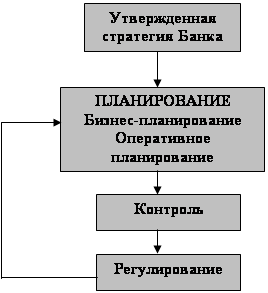

Современное управление Банком – это универсальный процесс, выполняющий несколько взаимосвязанных функций: планирование, контроль, регулирование, мотивация и координация, направленных на то, чтобы достичь целей в соответствии с утвержденной стратегией Банка. Обобщенная схема процесса управления Банком как регулируемой системы включает три основные фазы: планирование, регулирование, контроль, которые образуют замкнутый управленческий цикл (см. рис. 1).

Разработанная и утвержденная стратегия – это прерогатива акционеров и высшего управленческого руководства Банка, стратегия Банка определяется на длительную перспективу. На этом уровне определяются генеральные цели, т.е. общие или согласованные ценностные представления акционеров и высшего руководства, а также их конкретизацию в виде стратегических задач организации.

Утвержденная стратегия является исходной точкой для планирования, так как она призвана определить те рынки банковских услуг, круг клиентов, виды деятельности, которым отдают предпочтение учредители Банка.

Рис. 1. Обобщенная схема управления Банком

Планирование – решает задачу конкретизации и реализации стратегических целей и задач в количественной оценке на различных уровнях детализации и временных отрезках деятельности Банка.

Схема взаимодействия информационных потоков, возникающих на всех этапах планирования и управления банком, реализация которой необходима для обеспечения высокого качества принимаемых управленческих решений, представлена в приложении 1 к данной курсовой работе.

Ввиду того, что утвержденная стратегия является исходной точкой для планирования, необходимо более подробно рассмотреть само понятие «стратегия», цели и задачи стратегии, а также место стратегии в системе управления банком.

Понятие «стратегия» – греческого происхождения. Первоначально оно имело военное значение и означало «искусство генерала» находить правильные пути в достижении победы. Стратегия предусматривает наличие цели и пути ее достижения.

На современном этапе развития стратегических подходов в большинстве определений понятия «стратегия» основной фокус сделан на понятии конкурентного преимущества, конкурентоспособности. Таким образом, стратегию банка можно определить как программу действий, направленных на формирование и удержание конкурентных преимуществ на целевых рынках.

Конкурентоспособный банк – это коммерческая организация, обладающая ясным пониманием своих стратегических целей, видением будущего, компетентным персоналом, совершенными бизнес-процессами и динамичной адаптацией к требованиям клиентов и условиям современного мира.

Целью стратегического планирования является определение, разработка, внедрение и развитие приоритетных правлений банковской деятельности и банковских продуктов, которые обеспечивали бы рост объема операций банка, его доходов и, как следствие, увеличение рыночной стоимости кредитной организации.

В процессе стратегического планирования решаются следующие ключевые задачи[1]:

1. Менеджеры всех уровней должны иметь единое стратегическое видение банка, в отношении:

¨ задач, выдвигаемых его учредителями, и качественных и количественных показателей, которых банк должен достигнуть в конце планового периода;

¨ маркетинговой стратегии, обеспечивающей достижение стабильного конкурентного преимущества на различных сегментах финансовых рынков;

¨ развития целевых программ и основных направлений деятельности организации;

¨ увязки объемов планируемых видов банковской деятельности с существующим внутренним потенциалом кредитного учреждения;

¨ ограничений на планируемую структуру операций банка в соответствии с внешними (требования ЦБ РФ) и внутренними установками в сфере управления банковскими рисками.

2. В банке должны быть определены центры прибыльности и центры затрат, которые отвечают за реализацию конкретных программ или за ведение отдельных видов банковского бизнеса. Должны быть поставлены конкретные задачи по разработке и внедрению новых банковских продуктов, по проникновению на новые сектора рынков, определены плановые показатели рентабельности их деятельности, ресурсы, за счет которых эта деятельность будет осуществляться, ограничения, которых они должны придерживаться для обеспечения сбалансированного и защищенного от рисков развития банка.

3. Должен быть разработан механизм управления, согласовывающий деятельность центров прибыльности, обеспечивающий контроль за соответствием текущей ситуации, намеченным плановым показателям и обратные связи, позволяющие корректировать возникающие негативные моменты. Необходимо также определить требования к численности и квалификации персонала, который был бы в состоянии решить поставленные перед банком задачи.

4. Планом должны быть четко определены источники средств, за счет которых банк собирается реализовывать программы своего развития.

5. Планом должны быть предусмотрены варианты поведения банка в целом и его отдельных подразделений в неблагоприятных форс-мажорных обстоятельствах, включая разработку сценариев сворачивания деятельности на отдельных сегментах рынков и подготовку альтернативных инструментов размещения высвобождающихся ресурсов.

В целом процесс стратегического планирования обращен на долгосрочную перспективу, где от 3 до 5 лет.

Разработка стратегии требует учета широкого спектра отраслевых структур, основ получения преимуществ перед конкурентами и высокий уровень неопределенности окружающей среды.

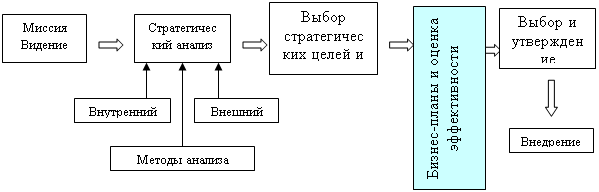

Выделяют следующие основные этапы стратегического планирования:

1. Формулировка Миссии и Видения банка;

2. Стратегический анализ, состоящий из: внешнего и внутреннего анализа: (определение качества внутренних процессов, внутренних возможностей). Используемые инструменты анализа: SWOT-анализ, оргдиагностика и др.

3. Определение стратегических целей (финансовых, рыночных, по внедрению технологий, по развитию персонала);

4. Формулировка стратегических альтернатив;

5. Критерии оценки и сравнения стратегических альтернатив, ограничения и допущения;

6. Выбор наиболее рациональной стратегии, ее утверждение.

В дальнейшем в работе подробно будет рассмотрен процесс бизнес-планирования, который возникает на завершающем этапе разработки стратегии так как в бизнес-плане производится количественное обоснование выбранных стратегических целей и альтернатив, проверка возможностей и эффективности их реализации, расчет ожидаемого финансового эффекта и формулируются предложения по выбору той или иной стратегической инициативы (рис. 2).

Рис. 2. Этапы разработки стратегии

В завершении рассмотрения понятия «стратегия», ее целей и задач, этапов разработки можно выделить качественные критерии успешности стратегии банка:

– осуществимость, т.е. реализуемость стратегии с учетом имеющихся у банка ресурсов и заинтересованности всего персонала;

– последовательность и гармоничность, т.е. согласованность в организационных действиях, адаптация к внешним условиям;

– способность формировать и поддерживать конкурентные преимущества, которые обеспечат создание новой стоимости для банка.

1.2 Понятие бизнес-плана, его место в системе стратегического планирования кредитной организацией

Бизнес-планирование связано с перспективной деятельностью банка. Бизнес-план должен охватывать все направления работ и все подразделения банка. При этом для отдельных проектов (открытие филиала банка, приобретение здания, внедрения сложных технических систем, банкоматов и пр.) разрабатываются отдельные бизнес-планы, часто в сокращенном виде, в которых рассчитывается экономическая эффективность планируемых проектов банка.

Бизнес-планирование призвано обосновать и определить конкретные пути решения стратегических задач, бизнес-план банка фактически должен быть документом, обоснующим выбор из нескольких стратегических альтернатив, содержащим финансовую модель банка в виде прогноза потоков денежных средств, увязывающих притоки и оттоки денег в банке.

Бизнес-планирование деятельности Банка предполагает изучение финансово-экономических результатов деятельности, выявление факторов, тенденций и пропорций хозяйственных процессов, обоснованных направлений развития.

Бизнес-планирование – это процесс, определяющий локальные и общие перспективы развития банка, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами. Бизнес-планирование согласует определенные на первом этапе цели и стратегии с внутренними возможностями банка и требованиями внешней среды.

Составляющей частью бизнес-планирования является маркетинговое планирование, нацеленное на определение конкурентной позиции банка, его сильных и слабых сторон и разработку продуктов и услуг, которые бы позволили ему укрепить эту позицию и завоевать новые рынки и новых клиентов.

В рамках бизнес-планирования осуществляется планирование персонала, необходимое для определения потребности в трудовых ресурсах и их характеристик.

Финансовый план завершает бизнес-планирование и должен быть проработан таким образом, чтобы определить, как его исполнение повлияет на конечные финансовые результаты, налоги и на получение и использование прибыли банка, а также на его баланс и выполнение обязательных экономических нормативов и внутренних лимитов банка. Частью процесса финансового планирования является составление сметы расходов, необходимой для обоснования плана маркетинга, плана персонала, плана оснащения банка, плана проектов и др.

Таким образом, бизнес-план банка:

Ø это документ, убедительно демонстрирующий успешность бизнеса и его достаточную прибыльность, привлекательность для тех, кто потенциально может стать инвестором или партнером;

Ø это документ, обосновывающий выбор той или иной стратегической альтернативы;

Ø это документ, в котором изложено краткое, точное и ясное описание его целей, задач, проведен результаты изучения рынка и возможностей банка, сформированы и обоснованы направления развития, проанализированы клиенты, партнеры и конкуренты, оценено качество предлагаемых продуктов и услуг, оценены риски и предложены меры по их снижению, произведены расчеты денежных потоков, рассчитаны прогнозные отчетные финансовые документы, рассчитаны финансовые коэффициенты, определены и рассчитаны показатели эффективности бизнеса;

Ø это один из конечных продуктов того, что называется корпоративной культурой компании.

Приведенные выше определения бизнес-плана позволяют выделить два вида бизнес-планов: стратегический бизнес-план, необходимый для обоснования стратегического развития компании, и бизнес-план отдельного проекта, направленного на реализацию стратегии компании.

Именно проблемы разработки и использования стратегического бизнес-плана как внутреннего документа, обосновывающего выбор долгосрочного плана развития и ориентированного на эффективное управление, является наиболее актуальным для российского банковского сектора в настоящее время.

Главное назначение бизнес-плана как внутреннего документа – обоснование реализации выбранного направления развития, выбранной стратегии. Обоснование должно быть как качественным (например, SWOT-анализ является неотъемлемой частью бизнес-плана), так и количественным – путем проведения расчетов денежных потоков доходов и затрат компании и расчета эффективности рассматриваемого плана действий.

Содержание бизнес-плана зависит от целей его составления: он может предназначаться для инвесторов, кредиторов, потенциальных партнеров и для внутреннего использования руководством.

К факторам, определяющим объем, состав и структуру бизнес-плана, степень его детализации можно отнести следующие: специфику и масштабы деятельности; цели составления бизнес-плана; общую стратегию Банка и перспективы развития; размеры рынка, наличие конкурентов. Архитектурное построение процесса разработки бизнес-плана и задачи основных его участников приведены в приложении 2 к данной работе.

Чем крупнее кредитная организация, тем сложнее ее функциональная деятельность, тем полнее и обоснованнее разработка бизнес-плана. Бизнес-план небольшого банка проще по составу, структуре и объему. Чем крупнее рынок сбыта, тем большее количество его сегментов необходимо учитывать, а наличие значительной конкуренции требует более детального изучения наиболее крупных конкурентов, что требует усложнения структуры бизнес-плана.

Бизнес-план банка в принципе не должен отличаться от бизнес-плана компании, как любого бизнеса.

Принятая и утвержденная владельцами и топ-менеджерами банка стратегическая альтернатива воплощается в жизнь через численное обоснование, что и является бизнес-планом. Фактически в бизнес-плане формулируется, фиксируется и обосновывается стратегия банка. Таким образом, бизнес-планирование – это способ интеграции стратегии и тактики банка.

Разработать бизнес-план банка, не имея стратегии, нельзя, сформулировать стратегические альтернативы без написания бизнес-плана можно.

Таким образом, отличие бизнес-плана от стратегических альтернатив состоит в том, что в бизнес-плане производится количественная оценка смоделированных стратегических альтернатив, проверка возможности их реализации, расчет ожидаемого финансового эффекта – рост стоимости бизнеса, и формулируются предложения по выбору конкретной стратегической альтернативы.

Задачами бизнес-плана, в рамках обоснования стратегической альтернативы, являются следующие:

1) изучить перспективы развития будущего рынка сбыта банковских услуг, чтобы предоставлять то, что можно продавать, а не продавать то, что можно предоставить;

2) оценить затраты, которые будут необходимы для разработки, внедрения и сбыта нужных рынку услуг, и соизмерить их с ценами, по которым можно будет продавать, чтобы определить потенциальную прибыльность бизнеса;

3) обнаружить всевозможные «подводные камни»;

4) определить критерии и показатели, по которым можно будет регулярно контролировать, идет ли дело на подъем или к развалу.

Бизнес-план должен позволить уточнить полученный на первом этапе стратегический план и на этой основе разработать конкретный финансовый проект его реализации в рамках текущего этапа стратегического планирования (обычно, в рамках 1–2 лет). Бизнес-план представляет собой подробное изложение стратегии, тактики и бюджета банка. Он нацелен на обеспечение общего понимания задач организации, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач.

Такой подход позволяет разграничить эти два процесса, хотя они очень тесно связаны между собой: при разработке бизнес-плана обязательно уточняются стратегические цели организации и ее маркетинговые задачи, стратегический план, в свою очередь, может пересматриваться в зависимости от результатов анализа и прогноза внутреннего состояния банка и состояния внешней среды, полученных в процессе бизнес планирования.

Бизнес-планирование призвано определить конкретные пути решения стратегических задач, внедрения перспективных банковских услуг и структурные ограничения на операции банка, которые позволяют ему достичь оптимальных финансовых результатов при ограничении совокупного уровня риска банка.

Начальные этапы бизнес–планирования, по сути, повторяют этапы составления стратегического плана. Завершающие этапы нацелены на разработку тактики и получение финансового плана, основу которого составляет плановый баланс, план доходов, расходов и формирования прибыли банка.

Бизнес-планирование деятельности банка предполагает изучение финансово-экономических результатов деятельности, выявление факторов, тенденций и пропорций хозяйственных процессов, обоснованных направлений развития.

Бизнес-план содержит предполагаемую программу действий кредитной организации, включая параметры (показатели), ожидаемые результаты деятельности, и позволяет оценить:

▪ способность кредитной организации обеспечить финансовую стабильность, выполнять пруденциальные нормы деятельности и обязательные резервные требования, следовать нормам законодательства по обеспечению интересов кредиторов и вкладчиков;

▪ способность кредитной организации к долговременному существованию как прибыльной коммерческой организации;

▪ адекватность системы управления кредитной организации принимаемым рискам.

Бизнес–план представляет собой результат исследований и организационной работы, цель которых – изучение конкретного направления деятельности банка на определенном рынке в сложившихся организационно – экономических условиях. Он не является раз и навсегда составленным документом. Его необходимо контролировать и уточнять (корректировать) в соответствии с меняющимися условиями. Бизнес-план базируется на общей концепции развития банка и является одним из документов, определяющих стратегию развития банка. Особенностями бизнес-плана как стратегического документа является его сбалансированность в постановке задач с учетом реальных финансовых возможностей банка. Разработка бизнес-плана во многом позволяет определить потенциал банка, поставить новые цели, задачи, выработать наиболее рациональные управленческие решения, согласовать действия подразделений, выявить сильные и слабые стороны кадров и всей кредитной организации.

Российское законодательство напрямую не закрепляет обязанности разработки бизнес-плана банками.

В Федеральном законе от 02.12.1990 №395–1 «О банках и банковской деятельности» требования о предоставлении бизнес-плана распространяются в случаях государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций.

Согласно Указанию Банка России от 5 июля 2002 №1176-У «О бизнес – планах кредитных организаций» (далее – Указание №1176-У) бизнес-план разрабатывается и представляется в Центральный банк в следующих случаях: при создании кредитной организации; при расширении деятельности кредитной организации путем получения дополнительных лицензий на осуществление банковских операций; при изменении вида кредитной организации; при реорганизации в форме слияния, выделения, разделения, преобразования; при реорганизации кредитных организаций в форме присоединения[2].

То есть, бизнес-план разрабатывают и представляют в Центральный банк не все банки и не каждый год.

Вместе с тем в Положении Банка России от 16.12.2003 №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» идет речь о программах развития банка, стратегиях и тактиках, текущих и перспективных направлениях деятельности кредитных организаций, что по своей экономической сути и является составными частями бизнес-плана. Включение бизнес-плана в перечень документов, необходимых для государственной регистрации кредитной организации и получении лицензии на осуществление банковских операций, позволяет Банку России отказать в государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций в случае несоответствия указанных документов, в том числе бизнес-плана кредитной организации, установленным требованиям федеральных законов и принимаемых в соответствии с ними нормативных актов Банка России.

Наличие бизнес-плана позволяет Банку России оценить: способность кредитной организации обеспечивать финансовую стабильность, выполнять пруденциальные нормы деятельности и обязательные резервные требования, соблюдать требования законодательства по обеспечению интересов кредиторов и вкладчиков; способность кредитной организации к долговременному существованию как прибыльной коммерческой организации; адекватность системы управления принимаемыми рисками.

Таким образом, бизнес план нацелен на обеспечение общего понимания задач Банка, вытекающих из выбранной стратегической альтернативы, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач. Особое внимание Банка России в бизнес-плане направлено на способность кредитной организации оценить свое будущее в условиях постоянно меняющейся рыночной конъюнктуры, на наличие финансовых, кадровых, технологических и др. внутренних возможностей для эффективной деятельности в конкурентной среде.

Таким образом, бизнес-план нацелен на обеспечение общего понимания задач банка, вытекающих из выбранной стратегической альтернативы, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач. Особое внимание Банка России в бизнес-плане направлено на способность кредитной организации оценить свое будущее в условиях постоянно меняющейся рыночной конъюнктуры, величину принимаемых на себя рисков и способность управлять ими, на наличие финансовых, кадровых, технологических и других внутренних возможностей для эффективной деятельности в конкурентной среде.

1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора

Как уже было отмечено, достаточно слабый уровень бизнес-планирования в кредитных организациях являются сдерживающими внутренними факторами развития банковского сектора России. У большинства банков слабо развиты навыки выбора ключевых направлений деятельности и разработки стратегий. Как правило, имеет место несогласованность в действиях руководства, отсутствуют ясная концепция и четко сформулированное стратегическое видение банка. Наблюдается также отсутствие системного подхода к процессу стратегического управления и планирования.

Несмотря на то, что даже при добросовестно разработанной стратегии банк может постигнуть неудача в результате просчетов в расчетах, в действиях по ее реализации, организации, мотивации и контролю, планирование может принести банку немалую, а зачастую и существенную пользу.

Планирование в широком смысле можно определить как процесс принятия и организации выполнения управленческих решений, связанных с будущими событиями, включающий мониторинг и анализ результатов выполнения ранее принятых планов, оценку текущей рыночной ситуации, изучение потребностей реальных и потенциальных клиентов банка, ориентированный на реализацию стратегических задач, которые учредители ставят перед банковской организацией.

Обязательными характеристиками системы планирования банка должны стать:

1) гибкость, т.е. возможность быстрого регулирования плана при неожиданных изменениях рыночной ситуации

2) тщательно продуманный и организованный процесс контроля за выполнением плановых показателей, который нацелен не только на регистрацию факта невыполнения плана, но и на определение реальных причин невыполнения и неиспользованных потенциальных возможностей;

3) альтернативность планирования: составление многовариантного плана для оперативного реагирования на изменения рыночной ситуации;

4) встроенность системы планирования в организационную структуру банка, предполагающая участие в составлении плана и контроле выполнения плана менеджеров всех уровней управления;

5) ориентацию стратегии развития и отдельных планов на рост стоимости банка;

6) внутренняя совместимость стратегического плана с оперативными планами структурных подразделений.

В целом планирование создает следующие важные преимущества:

· делает возможной подготовку к использованию будущих благоприятных условий, к внезапным изменениям рыночной ситуации (повышает скорость адаптивности);

· проясняет возникающие проблемы;

· стимулирует менеджеров заниматься перспективами развития, к реализации своих решений в дальнейшей работе;

· улучшает координацию действий в банке по достижению поставленных целей;

· наглядно демонстрирует обязанности и ответственность всех менеджеров банка;

· создает предпосылки для повышения уровня образования менеджеров;

· увеличивает возможности в обеспечении банка необходимой информацией;

· устанавливает показатели деятельности банка, необходимые для последующего контроля;

· способствует более рациональному распределению ресурсов;

Многие российские банки до сих пор склонны недооценивать роль внутрибанковского планирования вообще и подготовки обоснованного бизнес-плана в частности. При этом они полагаются на собственную интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. Подготовка и составление детального бизнес-плана превращается для них в тяжелейшую обязанность, которую все-таки надо исполнять. Вместе с тем расширение спектра предлагаемых банковских услуг, увеличивающаяся скорость изменений, происходящих во внешней среде, усиление год от года конкуренции, приводит к увеличению рисков в деятельности кредитной организации. Полностью устранить риски, присущие банковской деятельности невозможно. Но, осуществляя планирование своей деятельности, их можно спрогнозировать с целью минимизации возможных потерь.

По мере развития банковского дела использование кредитными организациями систем бизнес-планирования во все большей мере будет превращаться в один из основных факторов успеха. Стратегический выбор и определение направлений развития банка не будут иметь большого значения, если они не приведут к практическим результатам. Бизнес-планирование деятельности банка предполагает изучение финансово-экономических результатов деятельности, выявление факторов, тенденций и пропорций хозяйственных процессов, обоснованных направлений развития.

Таким образом, жизнеспособность банка в изменяющихся рыночных условиях невозможна без серьезного планирования своей деятельности, изучения рыночной обстановки, потребностей клиентов. Правильно организованный процесс стратегического планирования позволяет кредитной организации добиться последовательного и стабильного роста, реализовать свои возможности и избежать опасностей, лежащих на этом пути.

Цель стратегического управления и бизнес – планирования – планомерно развивать деятельность кредитной организации, внедрять новые направления и банковские продукты так, чтобы они способствовали увеличению доходов и рыночной стоимости акций при соблюдении принципа устойчивости.

2. Разработка бизнес-плана кредитной организацией

2.1 Принципы и основные этапы бизнес-планирования в кредитной организации

Составляя бизнес-план кредитной организации необходимо придерживаться следующих принципов:

1. При формировании бизнес – плана нужно учитывать реальные возможности банка.

2. Бизнес-план формируется с обязательным положительным финансовым результатом. При формировании планово-убыточного результата необходим план финансового оздоровления банка.

3. Структура активов и пассивов должна быть сбалансированной.

4. При формировании плана необходимо стремиться к увеличению положительной разницы между средневзвешенными ставками размещения и привлечения за счет оптимизации структуры привлечения и размещения.

Как уже говорилось выше, бизнес-план должен позволить уточнить стратегический план и на этой основе разработать конкретный финансовый проект его реализации в рамках текущего этапа стратегического планирования (обычно, в рамках года). Бизнес-план представляет собой – подробное изложение стратегии, тактики и бюджета банка. Он нацелен на обеспечение общего понимания задач учреждения, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач.

Начальные этапы бизнес-планирования по сути повторяют этапы составления стратегического плана. Завершающие этапы – нацелены на разработку тактики и получение финансового плана, основу которого составляет плановый баланс и план доходов, расходов и формирования прибыли банка (приложение 3 к данной работе).

Исходя из вышесказанного, алгоритм разработки бизнес-плана выглядит следующим образом:

1 этап – SWOT-анализ

Стратегический анализ (SWOT-анализ) является основой любого планового процесса и должен основываться на регулярном мониторинге внешней среды и внутреннего состояния банка.

На 2 этапе – в связи с постоянным изменением рыночной ситуации и условий деятельности банка на основе свежих данных SWOT-анализа осуществляется уточнение стратегических целей. Необходимо на основе свежих данных стратегического анализа оценить адекватность и эффективность разработанных стратегий развития банка во всех сферах управленческой деятельности: маркетинге, управлении ресурсами и рисками, управлении персоналом. Уточненные стратегии далее должны повлиять на план действий, исключив из него переставшие быть актуальными задачи и добавив необходимые новые. Однако, полученный в результате план действий нельзя считать окончательным. Его корректировка будет осуществляться также на этапе финансового планирования, если потенциал банка окажется недостаточным для выполнения поставленных задач.

3 этап – Количественная оценка затрат, необходимых для решения задач Банка, и сроков их окупаемости

Данный этап составления бизнес-плана оказывает решающее воздействие на реальность полученной в результате программы действий. Если заранее не оценить все затраты, которые возникнут при реализации плана действий, недостаток ресурсов может помешать осуществлению плана.

Первоначально данный этап начинается с планирования денежных потоков Банка – прогнозных притоков и оттоков денежных средств как от операционной, так и от инвестиционной деятельности Банка. Соответственно прогнозируются результаты (доходы и расходы) существующих (на момент расчетов) в Банке операций по достижению запланированных целей и задач и результаты от реализации запланированных инвестиционных проектов с учетом соответствующего им риска. А именно, создается модель функционирования Банка как коммерческого предприятия, использующая прогноз движение денежных средств, отчетов о прибылях и убытках, балансов, и на основе этого оценивающая риски, учитывающая систему обязательных нормативов, требования к резервам, ликвидности и др.

Часто уже на этапе финансового планирования становится понятно, что некоторые стратегические задачи, совершенно правильно сформулированные с точки зрения основных направлений развития Банка, на данном этапе не могут быть решены из-за отсутствия необходимых источников финансирования, тогда план действий может быть пересмотрен и найдены другие альтернативы развития.

Оценка затрат производится подразделениями Банка в соответствии с поставленными перед ними стратегическими задачами, отраженными в плане действий. Методика ничем не отличается от обычной процедуры оценки инвестиционных проектов, коими, по сути, и являются программы развития деятельности банка.

Следует отметить, что для проектов, связанных с развитием Банка, важно также оценить момент, начиная с которого вложенные деньги начнут приносить реальную отдачу, то есть учесть в плановом балансе появление новых ресурсов и увеличение объемов связанных с ними активных операций, а также отразить возникающие при этом доходы и расходы в плане формирования прибыли. Таким образом, важно, чтобы все финансовые потоки, возникающие в ходе реализации банковских проектов, были отражены в процессе оценки объема инвестиций, необходимых для реализации стратегических задач банка и сроков их окупаемости.

Кроме затрат, связанных с внедрением новых видов деятельности, стратегический план может потребовать и новых расходов, направленных на совершенствование текущих операций. Затраты капитального характера в данном случае могут быть оценены по той же схеме, что и проекты внедрения новых услуг. Но кроме этого, развитие Банка может предъявить совершенно иные требования к составу и квалификации персонала. Поэтому план развития персонала Банка является необходимым разделом любого бизнес-плана. План развития персонала должен предусмотреть и описать следующие моменты: изменения в организационной структуре банка, связанные с развитием банка; изменение численного состава и структуры персонала Банка, набор персонала или сокращение персонала в одних подразделениях и набор в другие; план переподготовки и повышения квалификации сотрудников Банка; систему стимулирования труда сотрудников банка.

В процессе разработки плана развития персонала необходимо не только качественно описать желаемые направления изменений, но также оценить связанные с этим затраты.

Все затраты на персонал наряду с затратами, связанными с конкретными проектами развития, должны быть отражены в смете использования прибыли и накладных расходов банка, которая определит размер достаточной прибыли. На ее основе будут выбираться конкретные варианты финансового плана.

4 этап – Уточнение системы лимитов и определение их значений в плановый период

На данном этапе на основе рассчитанных в ходе ситуационного анализа показателей определяются допустимые объемы операций с различными клиентами и максимальные позиционные разрывы между активами и пассивами по уровню ликвидности, срокам, валютам (система лимитов). Лимиты по отдельным группам рисков устанавливаются так, чтобы их сумма была ограничена общим лимитом на совокупный объем рисков банка (максимальный объем потерь ни в коем случае не должен превышать размер собственных средств или капитал банка).

5 этап – Разработка финансового плана

Завершающий этап бизнес-планирования имеет решающее значение для определения возможностей реализации поставленных стратегических задач и выдвинутого плана действий. На этом этапе планируются количественные характеристики деятельности Банка (прежде всего объем операций, структур активных и пассивных операций), которые позволили бы ему заработать прибыль, необходимую для реализации программ развития и выплаты дивидендов акционерам Банка. Если реальные с точки зрения практики варианты развития, дающие необходимый финансовый результат, не могут быть найдены, банк пересматривает разработанные ранее стратегии и план мероприятий, ориентируясь на имеющийся внутренний потенциал организации. Результатом финансового планирования являются плановый баланс и план доходов, расходов и прибыли Банка, а также планируемый расчет составляющих денежных потоков.

2.2 Методы разработки бизнес-плана банка

Основными инструментами обоснования реализуемости стратегических целей, которые позволяют понять, достаточно ли собственных и привлеченных ресурсов для их достижения, в Указании №1176-У выделены SWOT-анализ, расчетный баланс, планируемый отчет доходов и расходов, а также, ввиду жесткой регламентации и надзора за деятельностью банков со стороны Банка России, прогноз выполнения обязательных нормативов и обязательных резервных требований.

Представляется целесообразным более подробно рассмотреть методику проведения SWOT-анализа и составления финансового плана.

SWOT-анализ дает наиболее полное представление об исходных условиях развития банка, определяет возможности и угрозы, исходящие от внешнего окружения банка, а также оценивает сильные и слабые стороны банка, в целом определяющие ключевые факторы успеха и ключевые компетенции банка. Базой для SWOT-анализа служат анализ состояния окружающей среды, в которой функционирует банк (внешний анализ), и анализ внутреннего потенциала организации (внутренний анализ.

Внешний анализ предполагает исследование состояния и динамики внешних факторов, воздействующих на банк в настоящем времени или в будущем и влияющих на организацию работы и его финансовое состояние, продаваемые продукты и оказываемые услуги, на его клиентов, информационные системы, персонал и пр.

Внутренний анализ – исследование состояния и динамики развития непосредственно банка, т.е. видов, объемов и структуры продуктов и услуг, клиентской базы и их изменений во времени, развитие технологий (бизнес процессов) банка, совершенствование деятельности персонала, совершенствование управления банком, инновации, перспективные проекты, техническая оснащенность банка и пр.

При проведении внешнего анализа последовательно осуществляются:

• разработка сценариев изменения экономической ситуации и прогнозирование динамики характеризующих их внешних факторов;

• выделение ключевых внешних факторов, изменение которых может существенно повлиять на результаты деятельности банка;

• анализ текущей конкурентной позиции банка и ее изменений под влиянием ключевых внешних факторов;

• сегментация рынка с целью выявления потенциальных возможностей, которые могут быть использованы для атаки на конкурентов.

Выделяются рыночные характеристики, позволяющие оценить рынок, на котором банк намеревается действовать:

o рыночные характеристики – с их помощью можно оценить состояние рынка (исторически сложившиеся темпы роста и вероятные темпы роста), его основные тенденции и основные характеристики клиентов (требования к банковским услугам, частота приобретения услуг, определение степени концентрации клиентов, изучение тенденций концентрации клиентов)

o показатели услуг – эти показатели позволяют составить представление о банковских продуктах, а также соотнести их с основными требованиями, предъявляемыми к ним потребителями. Кроме того, изучение характеристик услуг банка должно дать ответы на вопросы, связанные с определением основных приоритетов в их развити

o показатели конкуренции – группа этих показателей важна с точки зрения оценки конкурентоспособности банка в складывающихся условиях рынка, где банк действует или намеревается действовать. При этом необходимо: определить основных конкурентов и обслуживаемые ими секторы рынка (включая небанковские институты), оценить изменения в числе конкурентов, определить степень концентрации конкурентов, изучить тенденции в разделе сфер влияния, определить относительную долю рынка, обслуживаемую банком

o характеристики среды – перечень рыночных характеристик включает показатели макроэкономического порядка и их влияние на банк: экономические, политические, технологические, демографические, культурные тенденции.

Анализ характеристик рассматривается в динамике. Выявляются группы взаимосвязанных показателей, определяется их влияние на доходы, полученные банком от отдельных видов банковской деятельности (работу с населением, операции с ценными бумагами, кредитование, операции по обслуживанию внешнеторговой деятельности, проектное финансирование и т.д.) и на объемы соответствующих операций.

Внутренний анализ банка проводится с целью определения его сильных конкурентных сторон, конкурентных преимуществ, позволяющих банку успешно развиваться, а также слабых сторон, которые тормозят развитие банка или являются для него угрозой, связанной с потерей клиентов и доходов. При проведении внутреннего анализа оцениваются следующие показатели:

1. Показатели завоеванного рынка – оценивается количественно и качественно.

Количественно анализ можно провести по следующим критериям: динамика общего числа клиентов банка; динамика числа клиентов, потребляющих конкретный банковский продукт; среднее число банковских продуктов, приходящихся на одного клиента банка; количество открытых и закрытых счетов клиентов в динамике.

Качественный показатель завоеванного рынка – определение мнения клиентов о качестве услуг банка, имиджа банка в различных группах населения, органов власти и регулирующих органов, проводимое с помощью анкетирования.

2. Анализ финансового состояния банка является основным рассматриваемым показателем, который дает представление о наличии либо отсутствии возможностей для реализации отобранных вариантов стратегий. Основными его этапами являются:

· Анализ активов и пассивов банка и их сбалансированность – изучаются источники и направления вложений средств и связанные с этим риски, динамика общих объемов операций банка, оценивается достаточность темпов роста активов, структура активных и пассивных операций, определяется доля работающих активов

· Анализ эффективности деятельности банка – оценка доходности активов и стоимости привлеченных средств по выделенным при анализе структуры активов и пассивов группам. Сравнение доходности активов и стоимости привлеченных средств позволяет определить эффективность отдельных направлений работы банка.

· Анализ банковских рисков – в ходе данного этапа анализа финансового состояния банка выявляются риски, которые банк принял на себя, их воплощение в повседневной деятельности, способы страхования от них (хеджирования) и их ограничения (использование системы лимитов). Полученные выводы являются основой разработки стратегии управления рисками банка.

· Анализ капитала банка – Определяется структура капитала, удельный вес в совокупном капитале, а также соотношение основного и дополнительного капитала. В международной практике доля основного капитала должна составлять не менее 50% капитала банка. Проводится оценка адекватности капитала банка путем сопоставление размера капитала с размером активов, взвешенных по уровню риска

3. Адекватность организационной структуры банка решаемым им задачам и обеспечению динамичности развития, взаимодействие его отдельных подразделений.

4. Достаточность уровня квалификации банковского персонала – завершающий этап внутреннего анализа, оценивающий персонал банка по достаточности / избыточности численности сотрудников, соответствия их квалификационного уровня выполняемым функциям, мотивации персонала.

После проведения внутреннего и внешнего анализа банк должен определить, где он сейчас находится и каково его состояние, выраженное в характеристике его клиентов, продуктов, технологий, персонала, управления, а также в каком направлении он хочет и может развиваться.

Учитывая результаты внешнего и внутреннего анализа, проводится анализ сильных и слабых сторон, опасностей и возможностей (так называемый SWОТ-анализ). Его задачей является определение влияния наиболее существенных рыночных опасностей и возможностей, выявленных при проведении внешнего анализа, на сильные и слабые стороны, обнаруженные при проведении внутреннего анализа. Прежде всего, такой анализ должен ответить на вопросы, какие негативные внешние факторы могут ослабить достигнутое конкурентное преимущество банка на тех или иных направлениях деятельности и какие возможности рынка на данном этапе позволяют укрепить ранее слабые позиции банка.

Сопоставление слабых и сильных сторон банка и влияющих на него рыночных опасностей и возможностей должно позволить выявить направления деятельности, представляющие банку устойчивое долгосрочное конкурентное преимущество на рынке, за счет реализации которого будет обеспечено его рентабельное и стабильное развитие.

Завершает процесс бизнес планирования построение финансового плана банка. Финансовое планирование ориентировано на составление альтернативных бюджетов, учитывающих необходимые затраты капитала на новые программы или проекты, и плановых балансов банка, обеспечивающих реализацию этих программ и одновременное соблюдение разработанных лимитов.

Для составления финансового плана строится прогноз прибыли банка, учитывающий ожидаемые объемы активных и пассивных операций и услуг, который затем сопоставляется с прибылью, определенной на этапе формирования сметы. В процессе расчетов подбираются необходимые изменения в объеме и структуре операций, обеспечивающие реализацию выбранной стратегии.

Роль финансового плана в процессе управления деятельностью банка чрезвычайно велика:

· финансовый план позволяет оценить обеспеченность ресурсами и внутренними возможностями банка разработанного плана действий и заранее отказаться от проектов, реализовать которые не позволяет накопленный потенциал банка;

· финансовый план – ориентир для оценки результатов работы банка. На основе финансового плана разрабатывается план материального и морального поощрения в учреждении;

· он является неотъемлемой частью процесса управления рисками;

· при составлении финансового плана оценивают несколько альтернативных проектов развития ситуации (несколько сценариев, показывающих результаты при оптимистическом или пессимистическом развитии событий), которые позволяют банку быстро реагировать на изменение условий деятельности и перестраиваться при возникновении угроз его развитию.

Бюджет может разрабатываться «снизу вверх» или «сверху вниз», но обязательно участие линейных (функциональных) подразделений в процессе планирования.

Планирование прибыли коммерческого банка является основой составления финансового плана. Оно основывается на сопоставлении прибыли, необходимой банку для его дальнейшего развития и связанной с осуществлением его стратегических задач, и реальной прибыли, на которую может рассчитывать этот банк, имеющий определенный объем и структуру активных и пассивных операций. В результате проводимого анализа проходит корректировка как стратегического плана, если выясняется его финансовая несостоятельность, так и тактики банка, состоящая в определении необходимых изменений в объеме и структуре его операций. Задачей процесса планирования является нахождение оптимального варианта, который, с одной стороны, позволит наиболее полно решить стратегические проблемы банка, а, с другой стороны, будет основываться на его реальных возможностях.

Точная оценка затрат, связанных с развитием банка, является исходной точкой финансового планирования, так как составляемый на следующем этапе финансовый план должен определить источники покрытия этих затрат из доходов и прибыли банка. Оценка затрат производится подразделениями банка в соответствии с поставленными перед ними стратегическими задачами, отраженными в плане действий.

В любом случае решение этих задач будет связано с двумя видами затрат: капитального характера, осуществляемыми за счет прибыли, и накладными расходами, которые будут относиться на себестоимость проводимых операций. Кроме этого, в момент завершения подготовительно этапа, связанного со строительством, ремонтом, вводом в действие оборудования и т.п., возникнут расходы и доходы, связанные уже непосредственно с деятельностью банка и осуществлением запланированных операций. Здесь важно оценить момент, начиная с которого вложенные в проекты развития банка деньги начнут приносить реальную отдачу, и учесть появление новых ресурсов и увеличение объемов связанных с ними активных операций в плановом балансе банка, а также отразить возникающие при их появлении доходы и расходы в плане формирования прибыли. Таким образом, важно, чтобы все финансовые потоки, возникающие в ходе реализации банковских проектов, были отражены в процессе оценки объема инвестиций, необходимых для реализации стратегических задач банка и сроков их окупаемости.

Кроме затрат, связанных с внедрением новых видов деятельности, стратегический план может потребовать и новых расходов, направляемых на совершенствование текущих операций. Затраты капитального характера в данном случае могут быть оценены по той же схеме, что и проекты внедрения новых услуг. Но кроме этого, развитие банка может предъявить совершенно иные требования к составу и квалификации персонала.

Таким образом, бизнес-планирование должно убедительно демонстрировать успешность бизнеса, служить основой для обоснованного выбора стратегии на основе количественной оценке затрат, уточнения системы лимитов и определения их значений в плановый период, разработки финансового плана, результатом которого является плановый баланс и план доходов, расходов и прибыли банка.

2.3 Основные разделы бизнес-плана кредитной организации

Состав, структура и детализация бизнес-плана определяются функциональной спецификой и размером банка, стратегической целью и локальными задачами конкретного бизнеса и перспектив роста.

В связи с чем Указание №1176-У не устанавливают жестких и исчерпывающих требований к содержанию бизнес-плана, таким образом, предоставляя кредитным организациям достаточно широкие возможности в конкретизации бизнес-плана. Однако, указанным документом рекомендована следующая структура бизнес-плана.

1. Общая информация о кредитной организации (наименование, информация о создании, местонахождение, размер уставного капитала, сведения об аудиторе, лица, с которыми осуществляется взаимодействие в процессе рассмотрения бизнес-плана);

2. Перспективы развития бизнеса кредитной организации (цели, задачи и рыночная политика; влияние экономических и правовых условий в стране и регионе присутствия на ее деятельность; основные параметры активных и пассивных операций, ожидаемые финансовые результаты; управление рисками; оценка соблюдения обязательных нормативов и резервных требований; состояние, возможности и ограничения развития клиентской базы; возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов; участие в банковских группах и холдингах);

3. Система управления рисками кредитной организации (схема и развитие системы управления; система внутреннего контроля; внутренние документы регламентирующие осуществление банковских операций);

4. Учредители (участники) кредитной организации и группы лиц (сведения об учредителях (участниках); характер связей между учредителями (участниками); информация о финансовом положении и хозяйственной деятельности учредителей (участников));

5. Обеспечение деятельности кредитной организации (материально-техническое обеспечение, кадровая политика);

6. Иные существенные показатели, которые по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

Кроме этого, Указанием №1176-У рекомендовано включать в качестве приложений следующее: расчетный баланс с расшифровкой отдельных его статей; план доходов, расходов и прибыли с расшифровкой отдельных его статей; прогноз выполнения отдельных обязательных нормативов; прогноз выполнения обязательных резервных требований; допущения, принятые в бизнес-плане.

Следует отметить, что в соответствии с Указанием №1176-У бизнес-план является документом на ближайшие два календарных года.

Подробнее остановимся на аспектах, которые кредитная организация должна обязательно раскрыть. Следует особо подчеркнуть, что раскрытие указанных аспектов должно включать результаты SWOT-анализа, позволяющего выявить и структурировать сильные и слабые стороны кредитной организации, а также потенциальные возможности и угрозы.

Цели, задачи и рыночная политика кредитной организации

При определении целей и задач кредитная организация должна отразить долгосрочное видение своей роли и места на рынке банковских услуг, специфические особенности ее позиционирования в рыночной среде, а также наиболее существенные принципы коммерческой деятельности.

Принципы коммерческой деятельности: в отношении коммерческой деятельности (целевая ориентация по сегментам рынка банковских и финансовых услуг, определение рыночной специализации кредитной организации, региональный аспект коммерческой деятельности кредитной организации); в отношении клиента (целевая ориентация в отношении клиентской базы, краткое и ясное описание того, какие потребности каких клиентов и каким образом собирается обеспечивать кредитная организация); в отношении руководителей и сотрудников (целевая ориентация в отношении деловой культуры кредитной организации); в отношении учредителей (участников) (описание того, какие интересы учредителей (участников), вытекающие из целей (задач), поставленных ими перед кредитной организацией, и каким образом собирается удовлетворять кредитная организация); в отношении банковских технологий (целевая ориентация в отношении использования и совершенствования банковских технологий).

Рыночная политика кредитной организации должна содержать описание спектра ее банковских операций и сделок (планируемое изменение спектра по сравнению с фактическим состоянием – для действующих кредитных организаций, присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования; планируемый спектр – для кредитных организаций, создаваемых в результате иных форм реорганизации, а также вновь создаваемых кредитных организаций).

Влияние экономических и правовых условий в стране и регионах на деятельность кредитной организации

Кредитная организация должна изложить свою оценку влияния динамики развития экономических показателей и показателей, характеризующих финансовые рынки (ставка рефинансирования, курс рубля, темпы инфляции, ставка налога на прибыль и др. в соответствии с Приложением 4 к Указанию №1176-У), на основные направления коммерческой деятельности с учетом, в том числе, продуктовой ориентации и перспектив развития деловой активности в региональном разрезе, в том числе: результаты маркетинговых исследований (виды услуг, имеющих платежеспособный спрос, основные клиенты и их предпочтения, потенциальные конкуренты, преимущества данной кредитной организации, мероприятия по завоеванию ниши на рынке банковских услуг (проводимые мероприятия, возможности и ограничения по расширению ниши и спектра банковских операций – для действующих кредитных организаций; возможности и ограничения в завоевании ниши – для вновь создаваемых кредитных организаций); фактическое распределение объемов бизнеса кредитной организации по регионам (возможности и ограничения развития действующих филиалов, представительств, внутренних структурных подразделений и обменных пунктов – для действующих кредитных организаций (в том числе изменяющих вид кредитной организации), присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования, кредитных организаций, создаваемых в результате иных форм реорганизации).

Основные параметры активных и пассивных операций, ожидаемые финансовые результаты

Данные аспекты должны включать: анализ активных операций (производится с точки зрения видов операций, ликвидности, доходности, степени риска, сроков размещения) на основе Приложений 1 и 1.1 к Указанию №1176-У; анализ пассивных операций (осуществляется по видам операций, срокам привлечения, стоимости привлеченных ресурсов, контрагентам) на основе Приложений 1 и 1.1 к Указанию №1176-У; анализ состояния и динамики собственных средств (капитала), рассчитанных в соответствии с Положением Банка России от 10.02.2003 №215-П «О методике расчета собственных средств (капитала) кредитных организаций» (по итогам каждого года деятельности), обоснование показателей раздела «Собственные средства» пассива расчетного баланса; анализ объема и структуры доходов, расходов и прибыли (на основе Приложений 2 и 2.1 к Указанию №1176-У), обоснование показателей.

Управление рисками кредитной организации (кредитный риск, риск ликвидности, валютный риск, рыночные риски, оперативные и иные риски)

Кредитная организация должна раскрыть внутрибанковские принципы управления рисками, меры по предупреждению финансовых трудностей.

Оценка соблюдения обязательных нормативов и обязательных резервных требований

Здесь раскрывается следующая информация: расчет пруденциальных норм деятельности, имеющих количественную оценку, обоснование и оценка соответствия планируемых показателей установленным критериям (по состоянию на начало каждого года деятельности) на основе Приложения 3 к Указанию №1176-У; расчет отчислений в обязательные резервы (по состоянию на начало каждого года деятельности) на основе показателей Приложения 1.1 («Расшифровка отдельных статей расчетного баланса», «Структура активов и пассивов кредитной организации») и Приложения 4 к Указанию №1176-У.

Состояние, возможности и ограничения развития клиентской базы

Здесь раскрывается следующая информация: фактическое состояние клиентской базы, планируемое изменение по сравнению с фактическим состоянием – для действующих кредитных организаций (в том числе изменяющих вид кредитной организации), присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования; планируемая клиентская база – для кредитных организаций, создаваемых в результате иных форм реорганизации, а также вновь создаваемых кредитных организаций.

Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов – указываются регионы, на которые кредитная организация намерена распространить свое влияние.

Участие в банковских группах и банковских холдингах – указываются: перечень участников банковских групп и / или банковских холдингов (фирменное (полное официальное) наименование с указанием организационно-правовой формы, места нахождения, сферы деятельности юридического лица) с указанием головной кредитной организации банковской группы и / или головной организации банковского холдинга (управляющей компании банковского холдинга), в которые входит и / или предполагает войти указанная кредитная организация.

Информация о системе управления – описываются следующие элементы: схема управления кредитной организации, принципы распределения управленческих функций между органами управления кредитной организации и полномочий между руководителями кредитной организации, включая подчиненность и функции структурных подразделений и комитетов (с указанием их наименований и планируемой численности персонала структурных подразделений); развитие системы управления кредитной организации, включая организационную структуру, совершенствование банковских технологий, развитие системы внутреннего контроля, системы управленческого учета, переход к ведению бухгалтерского учета в соответствии с международными стандартами бухгалтерского учета и финансовой отчетности); система внутреннего контроля – описание системы внутреннего контроля в кредитной организации, в т.ч. количественный и персональный состав службы внутреннего контроля, (для действующих кредитных организаций – достигнутые службой внутреннего контроля результаты), описание внутрибанковской системы противодействия легализации (отмыванию) доходов, полученных преступным путем (описание эффективности системы – для действующих кредитных организаций); документы, регламентирующие осуществление банковских операций (к моменту начала проведения банковских операций и сделок внутренние документы, определяющие порядок их осуществления, должны вступить в силу), порядок их утверждения.

Перечень учредителей (участников) и групп лиц

Раскрывается следующая информация: учредители (участники) кредитной организации единолично владеющие (приобретающие) более 5 процентами акций (долей) кредитной организации; учредители (участники) кредитной организации, владеющие (приобретающие) более 5 процентами акций (долей) кредитной организации в составе группы лиц; лица, которые имеют возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитной организации, в том числе в составе группы, не являющейся банковской группой или банковским холдингом, в силу существенного влияния на кредитную организацию, представляющую бизнес-план.

Сведения об обеспечении деятельности кредитной организации

Раскрывается следующая информация:

– материально-техническая база кредитной организации (обеспеченность кредитной организации зданием (помещением), в котором располагается (будет располагаться) кредитная организация, с указанием собственное оно или пользование им осуществляется (будет осуществляться) на основании договора аренды (субаренды) с указанием срока; офисным оборудованием и банковским оборудованием; транспортными средствами, в том числе специальными, техническими средствами для формирования системы безопасности сотрудников и банковской деятельности (включая программные средства защиты информации от несанкционированного доступа), а также системами противопожарной безопасности);

– кадровая политика (внутренние документы, касающиеся корпоративной культуры кредитной организации, перспективы развития корпоративной культуры кредитной организации; численность и квалификация персонала, динамика изменения этих параметров в планируемом периоде, основные квалификационные требования к руководителям среднего и низшего звена, требования к квалификации персонала; система стимулирования труда в кредитной организации).

3. Оценка бизнес-планирование деятельности кредитных организаций региона

3.1 Характеристика деятельности ООО КБ «Регион»

Далее рассмотрим как на практике осуществляет бизнес-планирование своей деятельности региональный коммерческий банк. Условно назовем его – коммерческий банк «Регион» (далее ООО КБ «Регион»).

В первую очередь определимся, что же представляет из себя ООО КБ «Регион».

ООО КБ «Регион» создан в 1991 году в форме общества с ограниченной ответственностью. Банк с 2004 года включен в реестр банков – участников системы обязательного страхования вкладов населения.

На сегодняшний день ООО КБ «Регион» предоставляет следующие виды банковских услуг:

ü расчетно-кассовое обслуживание клиентов (хранение средств клиентов на соответствующих счетах, получение платежей в пользу клиентов и осуществление денежных переводов по доверенностям владельцев средств, принятие наличных средств для зачисления на счета клиентов и выдача денежной наличности с этих счетов через операционную кассу банка);

ü безналичные расчеты через банковские карты международной платежной системы «MasterCard Inc.»;

ü корпоративное и розничное кредитование (предоставление юридическим и физическим лицам во временное пользование свободных денежных ресурсов на условиях платности, возвратности и срочности);

ü депозитные услуги (привлечение временно свободных денежных средств юридических и физических лиц),

ü осуществление операций на межбанковском рынке как в части привлечения средств, так и их размещения;

ü куплю-продажу иностранной валюты и и иные традиционные банковские услуги.

Стратегия банка базируется на понимании миссии банка как кредитного учреждения Калужской области, представляющего на качественном уровне различный ассортимент банковских услуг, востребованных возрастающими потребностями постоянных и новых клиентов банка – юридических лиц (преимущественно малого и среднего бизнеса) и физических лиц, при неуклонном соблюдении интересов Калужской области, сохранении и приумножении капитала. 100% кредитных ресурсов банка работают на Калужской земле и направлены на развитие региона.

Приоритетным направлением деятельности ООО КБ «Регион» является кредитование. В структуре активов Банка кредитные вложения составляют основную долю – 74,4%. Кредитование юридических лиц осуществляется банком на срок от 1 месяца до 1 года. В основном кредитуются предприятия строительной отрасли, оптовой и розничной торговли, обрабатывающих отраслей. Ведется работа по кредитованию Администраций муниципальных образований и муниципальных предприятий коммунального хозяйства. В рамках реализации Федеральной Программы Калужской области по двухуровневому кредитованию малого бизнеса банку в ОАО «Российский Банк Развития» открыта кредитная линия на срок до 2010 года для реализации Федеральной программы кредитования субъектов малого предпринимательства. В рамках данной программы выдано 30 млн. руб. малым предприятиям Калужской области. Также банк поддерживает малое предпринимательство в лице предпринимателей без образования юридического лица (ПБОЮЛ). Кредитование физических лиц в 2008 году осуществлялось по нескольким направлениям – предоставление кредитов на неотложные нужды в рамках «зарплатного проекта», предоставление ипотечных жилищных кредитов и кредитование в форме «овердрафт». В целях диверсификации кредитного портфеля и поддержания ликвидности ООО КБ «Регион» работает на межбанковском рынке. Банк осуществляет эмиссию и обслуживание банковских карт Master Card Int.

3.2 Бизнес-план ООО КБ «Регион», его оценка

Рассматриваемый бизнес-план действующей кредитной организации ООО КБ «Регион» представлен в связи с планируемым расширением деятельности путем получения дополнительной лицензии на осуществление банковских операций в иностранной валюте, является обязательным документом, составляемым и представляемым в Банк России в соответствии с требованиями Указания Банка России от 05.07.2002 №1176-У. Данный бизнес-план был принят и согласован Банком России в конце 2005 года.

Исходя из установленных в рамках выполнения данной работы ограничений по ее объему, бизнес-план представляется в сокращенном виде.

Бизнес-план разработан сотрудниками банка, является документом, содержащим программу действий банка на 2006–2007 годы, утвержден решением внеочередного общего собрания участников банка и составляет 102 машинописных страниц (с учетом приложений).

1. Цели, задачи, рыночная кредитная политика банка.

Основной стратегической задачей ООО КБ «Регион» является предоставление клиентам – физическим лицам и организациям – таких банковских услуг в рублях и иностранной валюте, которые бы отвечали требованиям высокого качества и предпринимательской этики, а количество этих услуг и их объем в целом обеспечили бы все потребности клиентов Банка в этих услугах, учредителям (участникам) Банка – справедливую норму прибыли, а сотрудникам Банка – справедливую заработную плату.

Целями ООО КБ «Регион являются: извлечение прибыли путем предоставления платных банковских услуг, размещение привлекаемых денежных средств, проведение доходных операций с различными финансовыми инструментами, осуществление других видов банковской деятельности в соответствии с действующим законодательством Российской Федерации. В рамках реализации поставленных целей Банку необходимо обеспечить:

– привлечение клиентов путем предложения современного комплекса банковских услуг;

– привлечение средств инвесторов и их прибыльное использование;

– участие в разработке и реализации экономических программ совместно с партнерами – частными и государственными предприятиями, учреждениями, органами управления;

– осуществление доходных операций на рынке ценных бумаг;

– направление кредитных вложений в наиболее рентабельные направления и секторы экономики;

– снижение издержек путем внедрения эффективных технологий.

Перед Банком поставлены следующие задачи на ближайшие 2 года деятельности:

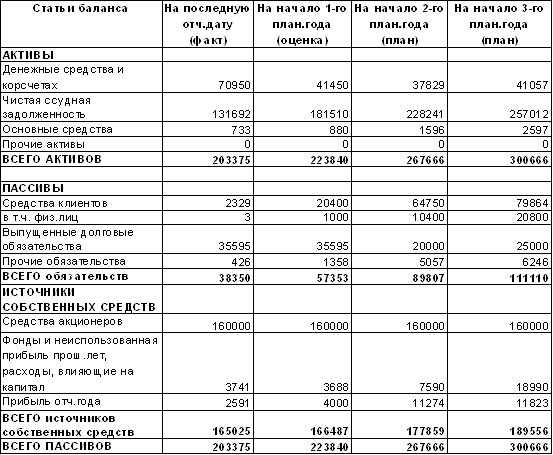

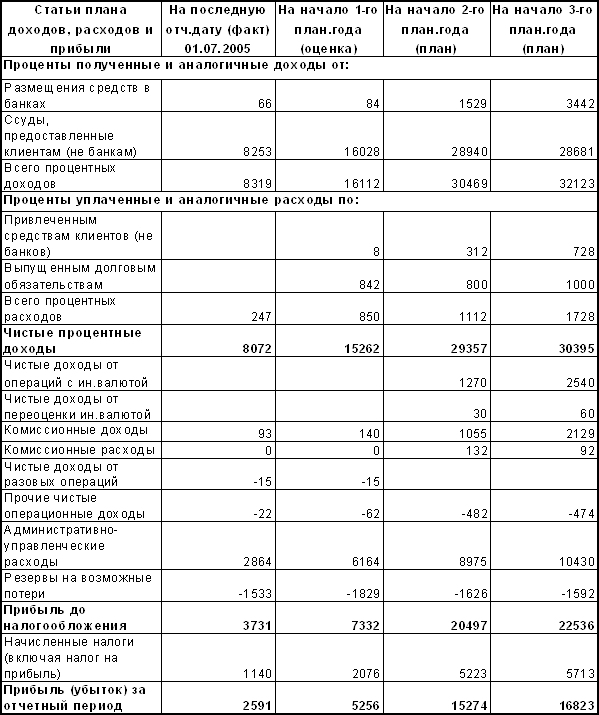

– добиться увеличения прибыли (до уплаты налогов на прибыль и распределения дивидендов) с 3 239 тыс. руб. на 01.01.2005 до 20 097 тыс. руб. в первый год деятельности и до 22 136 тыс. руб. по истечении 2-го планируемого года деятельности Банка;

– увеличить количество открытых счетов с 154 до 270, в т.ч. валютных счетов – до 26;

– увеличить обороты по ссудным счетам клиентов в 1.2 раза в течение 2 лет;

– увеличить среднемесячные остатки по депозитным счетам до 20.8 млн. руб. в течение 2 лет.

Банк является универсальным и оказывает весь спектр услуг. В долгосрочном план Банк планирует сохранить ориентацию на обслуживание клиентов, независимо от специфических особенностей их коммерческой деятельности. На момент составления бизнес-плана клиентская база Банка представлена физическими лицами, в т.ч. предпринимателями без образования юридического лица, юридическими лицами различных форм собственности, осуществляющих свою деятельность в области производства промышленных товаров и товаров народного потребления, строительства, оптовой и розничной торговли, оказания охранных, нотариальных, аудиторских услуг, автоперевозок пассажирским транспортом и др.

Для развития клиентской базы Банк внедряет комплекс мероприятий, включающий индивидуальный подход к клиентам, безусловное выполнение взятых на себя обязательств, удлиненный операционный день, бесплатное открытие расчетных счетов, бесплатное осуществление операций по расчетным счетам, осуществление платежей день в день, возможность управления счетом по системе «Банк-Клиент», конкурентоспособные ставки по вкладам физических лиц, возможность аренды индивидуальных банковских сейфов и др.

Отсутствие возможности оказывать своим клиентам услуг в иностранной валюте снижает конкурентные преимущества банка.

Рыночная политика банка на данном этапе заключается в расширении спектра предлагаем клиентам услуг путем получения лицензии на осуществление операций в иностранной валюте, что позволит более объемно и качественно выполнять поставленные перед банком задачи и способствовать реализации основных целей.

Результаты SWOT-анализа

Таблица 1. Результаты SWOT-анализа раздела 1 бизнес-плана

|

Внутренние |

Сильные стороны1. Определена целевая ориентация в отношении клиентов2. Наработанные деловые связи и контакты3. Понимание и заинтересованность участников в развитии Банка4. Четкое знание Банком нужд клиентов5. Перманентность стратегии Банка |

Слабые стороны1. Невысокая степень универсализации2. Ограниченное присутствие на финансовых рынка3. Слабая инвестиционная активность в банковском секторе |

|

Внешние |

Возможности1. Улучшение политической и экономической ситуации в стране 2. Активизация реального сектора экономики, способствующая росту спроса на банковские продукты |

Угрозы 1. Инфляционные процессы 2. Ожесточение конкуренции в банковской сфере 3. Приход недобросовестных клиентов |

2. Влияние экономических и правовых условий в стране и регионах на деятельность кредитной организации.

При составлении бизнес-плана Банк учитывает, что в анализируемом периоде (2004–2005 гг.) наблюдается тенденция стабилизационного развития основных социальных и экономических процессов в регионе и в целом в России.

Результаты маркетинговых исследований показали, что клиенты Банка – юридические лица имеет договорные взаимоотношения с зарубежными фирмами, осуществляют взаиморасчеты с предприятиями Украины (на данный момент расчеты проводятся в рублях), клиенты – физические лица заинтересованы в открытии счетов до востребования и депозитов в иностранной валюте, в осуществлении переводов, в совершении валютно-обменных операций с наличной иностранной валютой. Поэтому, получение лицензии на осуществление операций в иностранной валюте позволит Банку расширить спектр услуг, предоставляемых имеющимся клиентам, увеличить обороты по их расчетным счетам, а также привлечь на обслуживание новых клиентов.