Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Аналіз економічних показників діяльності підприємства ТОВ "Скандинавія"

Дипломная работа: Аналіз економічних показників діяльності підприємства ТОВ "Скандинавія"

ЗМІСТ

ВСТУП

1. ОСОБЛИВОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНАВІЯ» І АНАЛІЗ РИНКОВОГО СЕРЕДОВИЩА

1.1 Загальні відомості про підприємство

1.2 Особливості діяльності підприємства

1.3 Риба як продукт харчування і позиціонування товару на ринку рибної продукції

1.4 Аналіз макро-і мікромаркетінгового середовища підприємства

1.5 Мотивації споживачів і конкурентні позиції фірми

2. АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА«ТОВ«СКАНДИНАВІЯ»

2.1 Показники виконання плану виробничої програми та їх аналіз

2.2 Показники трудових ресурсів та іх аналіз

2.3 Показники виконання основних фондів та їх аналіз

2.4 Показники обігових коштів

2.5 Показники витрат, собівартості і рентабельності виробництва та їх аналіз

3. РОЗРОБКА ЗАХОДІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА НА ПІДПРИЄМСТВІ «ТОВ «СКАНДИНАВІЯ»

3.1 Пропозиції щодо модернізації обладнання

3.2 Пропозиці щодо виробництва лінії приготування суміші морозива

3.3 Економічна експертиза інвестиційного проекту з виробництва та реалізації морозива

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ВСТУП

За оперативною звітності за січень-грудень 2009 року організації рибогосподарського комплексу України здобули 3178,44 тис. тонн риби і морепродуктів, виробили товарної харчової рибної продукції, включаючи консерви, 2988,65 тис. тонн, рибних консервів - в обсязі 579,75 тис.тонн, борошна кормової рибної - 58,85 тис. тонн, що вище відповідного періоду 2008 року на 9,1%, 12,7%, 2,4% і 2,3% відповідно.

За вказаний період вироблено кормової продукції з риби 15,87 тис. тонн, що нижче за аналогічний період 2008 року на 67,9%.

Розвиток рибогосподарського комплексу України в 2009 році здійснювалося в рамках затверджених постановами Уряду України цільових програм. Даними програмами передбачається рішення наступних основних задач:

- організаційно-правові заходи щодо забезпечення розвитку рибогосподарського комплексу;

-удосконалення системи охорони та відтворення водних біологічних ресурсів і зміцнення її матеріально-технічної бази;

- підвищення інвестиційної активності у рибогосподарських комплексі;

- розвиток аквакультури;

- розвиток прибережного рибальства;

- розвиток вітчизняного рибальства у виняткових економічних зонах іноземних держав та відкритій частині Світового океану за межами національної юрисдикції;

- підвищення конкурентоспроможності вітчизняних рибних товарів і ефективності експортних операцій з ними, збільшення поставок рибних товарів на внутрішній ринок;

- розробка механізмів, що стимулюють якісне оновлення і модернізацію основних фондів галузі, перш за все флоту.

1. ОРГАНІЗАЦІЙНА ХАРАКТЕРИСТИКА «ТОВ «СКАНДИНАВІЇ» І РИНКОВА СТРАТЕГІЯ КОМПАНІЇ

1.1 Загальні відомості про підприємство

Підприємство ТОВ "Скандинавыя" існує і функціонує 12 років (з 1997 року). Має філію в місті Бердянську БФ «Айсберг». Юридична адреса підприємства: Київська область, м. Київ, Столичне шосе, 100.

Компанія "Скандинавія" володіє двома власними логістичними холодильними центрами у Києві та Бердянську загальною місткістю 36000 тонн.

У Києві на 18000 тонн, спроектований та побудований фінською компанією "Хуарі" в 2007 р., та в Бердянську на 18000 тонн, що включає сучасний високотехнологічний холодильний комплекс на 8000 тонн, будівництво якого завершено в грудні 2008 р.

Підприємство "Скандинавія" відноситься до розряду великих підприємств. Компанія є одним з лідерів на ринку України з імпорту та оптової продажу свіжомороженої риби і морепродуктів. Організаційна форма підприємства - товариство з обмеженою відповідальністю. Учасники його несуть відповідальність за боргами у межах своїх вкладів.

Установчими документами товариства обумовлено, що воно має право займатися підприємницькою, комерційною, посередницькою та торговельною діяльністю.

У даний момент на підприємстві "Скандинавія" зареєстровано 11 провідних фахівців: Генеральний директор, комерційний директор, 5 менеджерів з продажу, начальник відділу роздрібної торгівлі, 2 менеджера ЗЕД, директор департаменту закупівель.

Установчими документами також обумовлено розподіл прибутку між працівниками цеху. У перший рік роботи підприємства робітники мали заробітну плату 80 гривень, у той час як засновникам фірми нарахувань заробітної плати не проводилося. Таке рішення було прийнято на установчих зборах фірми. Усі вільні грошові кошти йшли на розвиток підприємства: вдосконалення технологічного процесу виробництва продукції, обладнання, ремонт виробничих і невиробничих приміщень, облаштування території фірми. В даний час, при нормальній роботі підприємства, прибуток розподіляється між засновниками фірми відповідно до внесених частками, робітники одержують заробітну плату в розмірі 5000 гривень.

1.2 Особливості діяльності підприємства

Компанія «Скандинавія» займається продажем свіжомороженої риби і морепродуктів. Технологічний процес продажу свіжомороженої риби та морепродуктів включає наступні стадії.

Імпорт риби до України

Імпорт океанічної та морської риби здійснюється з багатьох країн світу, включаючи Норвегію, Ісландію, США, Канаду та інші.

Обслуговування експортно-імпортних операцій включає:

- розміщення транспортних засобів (автомобільних та залізничних) під такі операції як зняття з контролю доставки імпортних вантажів, митний огляд транспортних засобів, вивантаження чи навантаження вантажів;

- розміщення вантажів на зберігання до трьох місяців на складі тимчасового зберігання без сплати ПДВ та мита і до трьох років на Митний ліцензійний склад;

- декларування вантажів і транспортних засобів;

- експедиція експортно - імпортних вантажів;

- митне оформлення експортно- імпортних операцій.

Логістичний центр «Скандинавія»

Логістика є одним із найважливіших видів господарських операцій, саме при проведенні цієї операції надзвичайно важливі точність і швидкість.

Щоб провести операцію точно і швидко необхідно мати під рукою широкий набір якісних інструментів.

Наш логістичний центр підприємства надає наступний набір інструментів для проведення логістичних операцій:

1. Грузовой митний комплекс.

2. Автомобільний термінал.

3. Склади тимчасового зберігання.

4. Таможенно-ліцензійні склади.

5. Холодільние склади.

6. Офісний центр.

7. Битовой комплекс.

1. Вантажний митний комплекс згідно статті 71 Митного Кодексу України визначено як ділянка території з комплексом будівель, споруд, інженерно-технічних засобів і комунікацій необхідну для здійснення митного контролю та оформлення товарів і транспортних засобів, які переміщуються через митний кордон України.

Власник вантажного митного комплексу:

- надає приміщення для розміщення підрозділів митних органів, посадових осіб державних органів для здійснення ними інших видів контролю, підприємств, що здійснюють декларування товарів і транспортних засобів, Забезпечує функціонування складу тимчасового зберігання товарів відкритого типу;

- забезпечує виключення можливості несанкціонованого доступу сторонніх осіб на територію вантажного митного комплексу, здійснення вантажно-розвантажувальних операцій, наявність вантажно-розвантажувальної техніки, рамп, Боксу для поглибленого огляду митних вантажів;

- забезпечує можливість для логістики широкого асортименту товарів;

- забезпечена можливість для логістики як залізничного, так і автомобільного транспорту, так як є закрита залізнична рампа для одночасної обробки шести залізничних вагонів і закриті автомобільні рампи на 17 доків;

- забезпечена можливість накопичення на складах автомобільних партій товарів до розміру залізничної партії, з подальшим оформленням експорту товару залізничним транспортом.

2. Автомобільний термінал включений Митною Службою України до переліку місць доставки транспортних засобів та вантажів, які переміщуються через митний кордон України.

Автомобільний термінал знаходиться у двох кілометрах від окружної дороги на півдні Києва, в місці в'їзду до Києва з боку Дніпропетровська. Знаходиться на вулиці Столичне шосе, 100 - однієї з вулиць, включених у вузький перелік вулиць у місті Києві за якими дозволено рух великовантажного автомобільного транспорту без обмежень. На Автомобільному терміналі може одночасно розміститися 100 великовантажних автомашин.

3. На складі тимчасового зберігання, згідно зі ст. 99 Митного Кодексу України товар може зберігатися під митним контролем з моменту пред'явлення митному органу до моменту випуску у вільний обіг без сплати ПДВ та мита.

Термін зберігання товару на складі тимчасового зберігання не може перевищувати трьох місяців. На складі тимчасового зберігання дозволено проводити наступні операції:

- відбір проб / зразків для досліджень;

- огляд товару і його вимір.

Відповідальність за втрату або пошкодження товару несе власник складу тимчасового зберігання. Склад Тимчасового Зберігання забезпечує можливість для зберігання широкого асортименту товарів.

4. На митних ліцензійних складах крім відбору проб / зразків для досліджень та огляду товару, його вимірювання дозволено так само проводити операції для підготовки товару до продажу:

- дроблення транспортних партій;

- формування нових транспортних партій для відправлення споживачам;

- перепакування;

- маркування.

Товари ввезені на митну територію України на митних ліцензійних складах можуть зберігатись без сплати ПДВ та мита до трьох років.

5. Холодильні склади це склади, в яких підтримуються температури від плюс 4 градусів до мінус 25 градусів Цельсія, тобто той діапазон температур, який забезпечує збереження продукції.

Але в рамках цього діапазону для різних видів продукції і для різних видів запасів однієї і тієї ж продукції потрібні різні температури зберігання.

Так само на холодильних складах здійснюються не тільки операції зберігання, а й операції набору замовлень для операції зберігання на наших складах холодильних для орендарів можуть бути надані камери, що забезпечують тривале зберігання продукції при температурі мінус 25 градусів, Короткострокове зберігання при температурі мінус 18 градусів.

Зберігання може бути організовано в камерах висотою 7,5 метрів в штабелях, а так само на триярусних стелажах зберігання не штабельована вантажу і залишків товарних партій.

Для проведення операцій за набором замовлень, що відвантажуються в монопаллетах, орендарі можуть скористатися охолоджуємо до температури плюс вісім градусів приміщеннями експедицій, де продукція знаходиться короткий час.

Для проведення операцій за набором замовлень, що відвантажуються в мікс - паллетах, орендарі можуть скористатися камерами, обладнаними триярусними стелажами та тамбуром. На першому ярусі розташовуються палети з яких відбираються упаковки виробників, а сформовані мікс-палети встановлюються на другий ярус в очікуванні часу навантаження на машини для розвезення по клієнтах. На третьому ярусі розташовується страховий запас.

Для проведення операцій зберігання та наборі замовлень для орендарів можуть бути запропоновані камери з температурними режимами плюс чотири, або мінус чотири градуси Цельсія. А так само камери з універсальним температурним режимом, в яких за заявкою орендарів можуть бути встановлені режими мінус 18, мінус 12, мінус 8, мінус 4, плюс 4 градуси Цельсія.

6. Офісний центр може запропонувати орендарям офісні приміщення різного метражу: 9, 17, 34, 54, 100 кв.м.

Всі приміщення обладнані портами для підключення телефонного зв'язку та комп'ютерів, що дозволяє організувати міні АТС, внутрішню телефонну або комп'ютерну мережу.

Офісний центр обладнаний системою санкціонованого доступу і постом охорони. Всі приміщення обладнані протипожежною та охоронною сигналізацією. Приміщення знаходяться на першому - четвертому поверхах офісного центру. Є майданчики для стоянки автомашин.

7. Побутовий комплекс може запропонувати орендарям побутові приміщення, обладнані шафами, душовими, туалетами. Для організації харчування співробітників орендарі при бажанні можуть укласти договори з кафе, що входять в наш побутовий комплекс.

Обробка риби до упаковки

Технологічний процес виробництва включає наступні стадії:

1. Сортування риби.

2. Отмочка.

3. Навішування.

4. Підсушування.

5. Копчення.

Сортування. Рибу сортують за якістю та розмірами. Рибу, яка містить менше 8% солі, направляють на копчення, не відмачуючи, але ретельно промиваючи у воді.

Отмочка. Міцно солону рибу вимочують для зниження загальної кількості солі в напівфабрикатах, слабосолона - для опріснення поверхневих шарів, що дає можливість уникнути виділення солі на поверхні риби після копчення. По завершенні процесу відмачування контролюється солоність риби (вміст солі в рибі 1-го сорту має лежати в межах від 4 до 7,5%).

Навішування риби. Після відмачування рибу навішують на вагонетки. На цьому етапі контролюється правильність навішення: на одну вагонетку повинна бути навішені риба одного розміру та якості з інтервалами, що виключають зіткнення.

Підсушування. При підсушування з риби видаляється зайва волога, її поверхня готується до обробки димом. Рибу просушують у сушильно-дротяної камері зі штучною вентиляцією. Підсушування починається при більш низькій температурі (18°С) і закінчується при більш високій (25°С). Кінець підсушування риби контролюється органолептичними так і хімічними методами. Досить підсушена риба повинна бути матовою, зі злегка опалою спинкою, щільним м'ясом.

Копчення. Риба завантажується в коптильні камери і коптиться при температурі 20-30°С. У перекопченній і недосушеній рибі під впливом високих температур при підсушуванні і копченні утворюється дефект подпаріванія - часткове згортання білка (м'ясо в'яле, пухке).

Технологічний процес виробництва солоної риби проходить наступні етапи:

1. Приймання, сортування, миття.

2. Посол.

3. Вивантаження, мийка, сортування.

Приймання, сортування, миття. Рибу сортують на велику і середню, добре промивають водою.

Посол. Посол відбувається в спеціальних ваннах. Рибу заливають розчином тузлука; температура його не повинна перевищувати 10°С.

Вивантаження, мийка. Після закінчення часу посолу рибу вивантажують і промивають в чистій воді.

Для здійснення описаних технологічних процесів знадобиться наступне обладнання: печі коптильні димові, ванни для засолу, холодильники для зберігання риби, вагонетки, штучні вентилятори, стіл для перевірки риби. Досліджуваний цех повністю оснащений всім необхідним.

Риба солона і холодного копчення виготовляється з свіжомороженої скумбрії.

Тепер розглянемо вже готовий продукт. Основними показниками, якими можна охарактеризувати продукцію даного виду, є:

- розмір риби

- зовнішній вигляд

- якість

- ціна за 1кілограмм

- запах

Що стосується зовнішнього вигляду, запаху і якості продукції можна сказати, що продукція в процесі виробництва піддається постійному контролю з боку лаборанта-технолога та майстра цеху. Після чого готова продукція проходить перевірку в більш високих інстанціях.

Розподіл упакованої риби по регіонах і за уподобаннями споживачів.

Перелік риби пропонованої споживачеві надано у прайс-листі компанії ТОВ «Скандинавії».

Таблиця 1.1 - Прайс-лист компанії ТОВ «Скандинавії»

| № | Найменування товару | Вага упаковки кг, вага, траф | Ціна 1 кг. без ПДВ | |||

| до 1 т | до 3 т | |||||

|

РИБА ДЛЯ ПРОМПЕРЕРАБОТКИ |

||||||

|

1 |

Cельдь с/м 350+ Pelagic | 20 | 16,2 | 16,05 | ||

|

2 |

Cельдь с/м 350+ Nergard | 20 | 15,8 | 15,65 | ||

| 4 | Cельдь с/м 300+ Nergard | 20 | 15,75 | 15,55 | ||

| 5 | Cельдь с/м250+ Nergard | 20 | 15,59 | 15,45 | ||

| 6 | Cельдь с/м200-300 Nergard | 20 | 15,45 | 15,32 | ||

| 7 | Скумбрія с/м 600+ | 20 | 40,5 | 40,2 | ||

| 8 | Скумбрія с/м 300-500 Pelagic | 20 | 35,42 | 35,06 | ||

| 9 | Мойва 40-50 | 20 | 12,7 | 12,4 | ||

| 10 | Мойва 50-60 | 23,24 | 13,1 | 12,99 | ||

| 11 | Мойва с/м 30+ | 20 | 13,8 | 13,67 | ||

| 13 | Філє сельді с/м 6-10 Pelagic | 20 | 18,25 | 18 | ||

| 14 | Філє сельді с/м 6-10 Nergard | 20 | 18,25 | 18 | ||

| СТОЛОВІ СОРТИ | ||||||

| 1 | Нототенія с/м тушка 100-300 | вага | 25,7 | 25,46 | ||

| 2 | Аргентина с/м с/г 300+ | 23,26 | 19,8 | 19,6 | ||

| 3 | Аргентина с/м с/г 400+ | 23 | 19,9 | 19,75 | ||

| 4 | Аргентина с/м с/г 500+ | 23 | 20,01 | 19,9 | ||

| 5 | Бротола с/м тушка 300-500 потр,б\г с\хв | Вага | 31,1 | 29,95 | ||

| 6 | Бротола с/м тушка 500-800 потр,б\г б\хв | ввага, инд уп. | 32,6 | 32,45 | ||

| 7 | Бротола с/м тушка 500+ потр,б\г с\хв | Вага | 31,7 | 31,45 | ||

| 8 | Бротола с/м тушка 1000+ потр,б\г с\хв | Вага | 33,96 | 33,45 | ||

| 9 | Бротола с/м тушка 1000-2000потр,б\г с\хв | вага,21(3*7) | 34,2 | 33,93 | ||

| 10 | Бротола с/м тушка 2000+ потр,б\г с\хв | вага | 34,7 | 34,15 | ||

| 11 | Хек с/м тушка 800-1000, 1000+ | 10 | 19 | 18,7 | ||

| 12 | Хек с/м тушка100-200 | 10 | 17,65 | 17,25 | ||

| 13 | Хек с/м тушка 200-400, 400-600,600+,600-800 | 10 | 18,95 | 18,65 | ||

| 14 | Хек с/м тушка300-500 | 10 | 19,2 | 19 | ||

| 15 | Хек с/м тушка 300-600 | 20 | 19,5 | 19,3 | ||

| 16 | Хек с/м тушка 300-500 б\хв сух.замор. | 20(4*5) | 19,4 | 19,3 | ||

| 17 | Хек с/м тушка 300-600 | вага | 19,5 | 19,3 | ||

| 18 | Хек с/м тушка 400-600 | вага | 19,2 | 19 | ||

| 19 | Хек с/м тушка 500+ | 10 | 19,7 | 19,45 | ||

| 20 | Хек с/м тушка 500+ | 15 | 19,65 | 19,45 | ||

| 21 | Хек с/м тушка 600+ | 10 | 19,65 | 19,45 | ||

| 22 | Хокі с/м тушка 100-400,150-250 | Вага | 18,75 | 18,6 | ||

| 23 | Хокі с/м тушка 200-500 | Вага | 18,95 | 18,65 | ||

| 24 | Хокі с/м тушка 250-350 | Вага | 19,01 | 18,93 | ||

| 25 | Хокі с/м тушка 300-500 | Вага | 19,15 | 19,02 | ||

| 26 | Хокі с/м тушка 450-700 | Вага | 19,45 | 19,15 | ||

| 27 | Хокі с/м тушка 500-800 | Вага | 19,6 | 19,25 | ||

| 28 | Сайда с/м б/г 1,2- | Вага | 18,77 | 18,64 | ||

| 29 | Сайра с/м №1 | Вага | 18,93 | 18,65 | ||

| 30 | Пангасіус тушка с/м 700+ б\ш | 10 | 16,9 | 16,83 | ||

| 31 | Пангасіус тушка с/м 800+ | 10 | 17,1 | 16,95 | ||

| 32 | Пангасіус порції с/м | 12 | 17,05 | 16,8 | ||

| 33 | Пангасіус ролли с/м | 10(1*10) | 18,4 | 18,2 | ||

| 34 | Путасу 25+ | 20 | 22,3 | 22,05 | ||

| 35 | Стейк масляний | 10 | 20 | 19,7 | ||

| 36 | Гренадер тушка б/ш 200-500 б\г IQF | вага | 22,32 | 22,16 | ||

| 37 | Масляна с/м б/г 3-6 | траф | 31,8 | 31,62 | ||

| 38 | Масляна с/м б/г 6- переложка | траф | 31,8 | 31,62 | ||

| 39 | Масляна с/м б/г 6+ | траф | 31,8 | 31,62 | ||

| 40 | Масляна с/м б/г 6+ | траф | 31,8 | 31,62 | ||

| 41 | Камбала стрілозуба 1-2 | траф | 22,1 | 22 | ||

| 42 | Камбала стрілозуба 2+ | 10 | 22,5 | 22,44 | ||

| 43 | Камбала стрілозуба 1-2 | 10 | 20,5 | 20,35 | ||

| 44 | Камбала стрілозуба 1- | 10 | 19,9 | 19,7 | ||

| 45 | Тилапія 350-550с/м с/г инд.уп. | 10 | 18,74 | 18,53 | ||

| 46 | Тилапія 550-750с/м с/г инд.уп. | 10 | 19,07 | 18,95 | ||

| 47 | Кінг Кліп с/м б/г 400-800-1000-2000-3000 | Вага | 45,98 | 45,15 | ||

| 48 | Кінг Кліп с/м б/г 400-800-1000-2000 3000 | 800+ | Вага | 47,2 | 46,77 | |

| 49 | Кінг Кліп с/м б/г 400-800-1000-2000-3000 | 1000-2000 | Вага | 59,2 | 58,99 | |

| 50 | Кінг Кліп с/м б/г 400-800-1000-2000-3000 | Вага | 62,1 | 61,93 | ||

| 51 | Ліст с/м 55 | 10 | 32,1 | 31,2 | ||

| 52 | Oкунь с/м б/г 300-500 | 18,14 | 28,6 | 28,46 | ||

| 53 | Oкунь с/м б/г 1000 с\г | 18,14 | 29,7 | 29,16 | ||

| ДЕЛІКАТЕСНІ СОРТИ | ||||||

| 1 | Тунец с/м вирізка, порції, стейк | 27,9 | 27,8 | |||

| 2 | Кликач тушка с/м 300-800,800-1500,1500-3000 | 14,1 | 29 | 29,9 | ||

| 3 | Лосось порції на шкурі с/м | траф. | 35,02 | 34,89 | ||

| 4 | Лосось порції с/м 120+ | 5 | 82,99 | 82,81 | ||

| 5 | Обріз лосося с/м | 20 | 19,6 | 19,38 | ||

| 6 | Обріз лосося с/м | 20 | 19,6 | 19,3 | ||

| 7 | Обріз лосося с/м б\ш | 10 | 20,9 | 20,79 | ||

| 8 | Обріз лосося с/м | вага | 21 | 20,89 | ||

| 9 | Фарш з лососю с/м | 30 | 24,76 | 24,46 | ||

| 10 | Ікра сельді с/м | 18 | 29,7 | 29,59 | ||

| 11 | Хребти лосося с/м | 20 | 16,7 | 16,45 | ||

| 12 | Хребти лосося с/м | 30 | 16,7 | 16,45 | ||

| 13 | Хребти лосося с/м _І | 20 | 16,9 | 16,65 | ||

| ФІЛЕЙНА ГРУПА | ||||||

| 1 | Філе пангасіуса 220+ перел. Фас | 10(1кг*10) | 21,3 | 21,12 | ||

| 2 | Філе пангасіуса 220+ перел. н\ш | 10 | 21,2 | 21,02 | ||

| 3 | Філе пангасіуса перел. с/м | 10 | 20,8 | 20,64 | ||

| 4 | Філе маслянної с/м 2-4 б\ш | 25 | 38,4 | 38,3 | ||

| 5 | Філе маслянної с/м 2-4 н\ш | 25 | 36,9 | 36,72 | ||

| 6 | Філе масляної н/ш 2-4 | Вага | 36,9 | 36,72 | ||

| 7 | Філе масляної н/ш 3-5 | вага | 35,6 | 35,48 | ||

| 8 | Філе масляної н/ш 5+ | 25 | 34,6 | 34,48 | ||

| 9 | Філе сайди с/м б/ш 16-32 | 10(2*5) | 32,8 | 32,64 | ||

| 10 | Філе путассу півд. с/м с/ш 100-200 | Вага | 32,1 | 31,89 | ||

| 11 | Філе путассу півд. с/м с/ш 150-250 | Вага | 32,45 | 32,12 | ||

| 12 | Філе путассу півд с/м с/ш 80-125 | Вага | 30,2 | 30,09 | ||

| 13 | Філе путассу півд. с/м с/ш 200+ | Вага | 31,2 | 31,01 | ||

| 14 | Філе хека с/м с/ш100-175 | Вага | 40,9 | 40,8 | ||

| 15 | Філе хокі с/м 120-150 | Вага | 30,9 | 30,72 | ||

| 16 | Філе хокі с/м б/ш 90-140 | Вага | 30,8 | 30,6 | ||

| 17 | Філе тілапіїи с/м б/ш 3-5 перел | 10 | 51,2 | 51 | ||

| 18 | Філе саворіна 60-200 | 21 | 32,8 | 32,64 | ||

| 19 | Філе талісмана б/ш 150-250 | Траф | 32,8 | 32,64 | ||

| 20 | Філе талісмана б/ш 250-650 | 23,89 | 32,3 | 32,13 | ||

| 21 | Філе талісмана б/ш 500+ | 23,89 | 32,8 | 32,64 | ||

| 22 | Філе плоскогол.с/м б/ш 80+ | 18 | 30,8 | 30,6 | ||

| МОРЕПРОДУКТИ | ||||||

| 1 | Кальмар тушка очищ. с/м | вага | 20,5 | 20,48 | ||

| 2 | Кальмар с/м 14-17 очищ | 19,5 | 20,5 | 20,4 | ||

| 3 | Кальмар с/м 23-28 | Вага | 17,15 | 17,02 | ||

| 4 | Кальмар с/м 25-28 | вага | 21,2 | 21,1 | ||

| 5 | Кальмар туби с/м | 10 | 21 | 20,91 | ||

| 6 | Краб.пал.с/м вес.25% сур. | 5 | 21 | 20,8 | ||

| 7 | Крев.90*120 вага | 5 | 30,6 | 30,4 | ||

| 8 | Крев.90*120 Saare(1) | 5 | 31,45 | 31,05 | ||

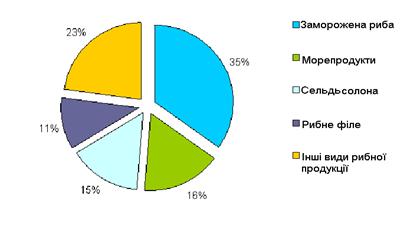

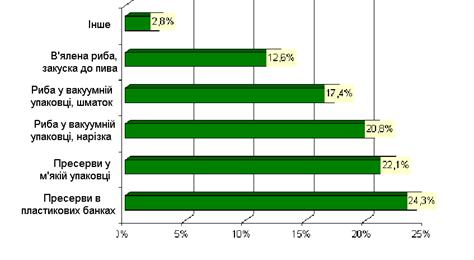

В даний час все більш затребуваною серед українських споживачів стає упакована рибопродукція. Результати дослідження, проведеного у квітні-травні 2008 року, свідчать про те, що в сегменті упакованої рибопродукції найбільшим споживчим перевагою користуються пресерви в пластикових банках, їх воліють 24,3% споживачів (див. малюнок 1.1). Лише трохи від лідера відстають пресерви в м'якій упаковці і риба у вакуумній упаковці нарізкою, частки яких становлять 22,1 та 20,8% відповідно. Риба в вакуумній упаковці шматком менш затребувана серед споживачів - її вважають за краще 17,4% споживачів упакованої рибопродукції, що брали участь в дослідженні.

Рисунок 1.1 - Структура споживчих уподобань українців за видами рибної продукції в 2009 році,% від числа опитаних

Рисунок 1.2 - Уподобання споживачів за видами та упаковці рибопродукції,% від числа опитаних

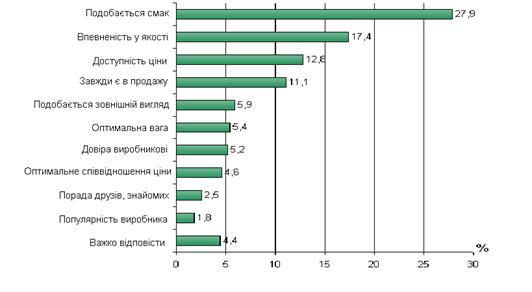

Серед основних факторів вибору певної марки упакованої рибопродукції провідну роль відіграє смак продукту, цей критерій має пріоритетне значення для 27,9% українських споживачів (див. рисунок 1.2). Друге місце за значимістю для споживачів займає фактор впевненості в якості (17,4%). Також одними з найбільш значущих чинників вибору упакованої рибопродукції виступають доступність ціни та постійну наявність у продажу (12,8 і 11,1% відповідно). Примітно, що фактор популярності виробника надає лише незначний вплив на споживчий вибір (1,8%). При виборі упакованої рибопродукції українці лише зрідка спираються на поради друзів і знайомих (2,5%).

Рисунок 1.3 - Критерії вибору марки упакованої рибопродукції українськими споживачами,% від числа опитаних

Значна й продовжує збільшуватися частка продажів рибної продукції в переробленому вигляді - рибне філе, копчена, солона, консервована риба. Тенденції в споживанні упакованої рибної продукції, що спостерігаються в даний час на українському ринку, дозволяють припустити, що в найближчому майбутньому при зростанні добробуту українців істотно зросте споживання риби в усіх видах та категоріях, особливо - риби, що пройшла переробку.

Щорічне зростання сегмента морепродуктів становить 30-40%. Крім підвищення добробуту українців, збільшення споживання морепродуктів пов'язано зі зростанням популярності кафе і ресторанів як місць проведення дозвілля, навіть не надто багаті люди воліють по можливості вибирати в ресторани і кафе, де, серед інших, пропонуються страви з морських делікатесів. Значний вплив на підвищення споживчої лояльності морепродуктів надає пропаганда ідей здорового способу життя, особливо серед середнього класу, що виражається, зокрема, у виборі продуктів харчування, насичених корисними речовинами і в той же час дієтичними.

1.3 Риба як продукт харчування і позиціонування товару на ринку рибної продукції

Світовий видобуток риби і нерибних об'єктів постійно збільшується, причому головним чином у морях і океанах.

Цінність риби як продукту харчування визначається значним вмістом протеїну (білка). Однак крім повноцінних білків в рибі містяться добре засвоюються жири, мінеральні речовини, а також невелика кількість вуглеводів, ферментів, і водо-і жиророзчинних вітамінів.

Харчову цінність продукту харчування зазвичай визначають за їх калорійності, а живильну - по засвоюваності що містяться в них органогенних речовин. Звичайно, при вживанні в їжу продуктів враховуються і їхні смакові властивості.

Інститутом харчування на основі багаторічних спостережень встановлено наступні коефіцієнти засвоюваності харчових речовин при змішаному харчуванні дорослих людей в%:

протеїну (білка) - 84.5;

жиру - 94;

вуглеводів - 95.6.

Зазвичай засвоюваність білків риб'ячого м'яса приймають рівною 97%, а риб'ячих жирів - 91%.

Визначення конкурентних позицій компанії ТОВ «Скандинавія», а також на ринку рибної продукції дає можливість оцінити товар з боку споживачів в порівнянні з аналогічною продукцією конкурентів.

Таблиця 1.2 - Визначення конкурентних позицій

| Показники | Фірма «Акваріум» | Новоселковське холодильних цех | Створюваний цех |

| А. Копчена риба | |||

| розмір риби | велика, середня | средняя, мелкая | велика, середня |

| твердість | тверда | тверда, м'яка | твердая |

| якість | II,I сорт | II сорт | I,II сорт |

| цена за 1кг | 6гр 00коп | 6гр00коп | 5гр54коп |

| запах | іноді із запахом смоли | без сторонніх запахів | без сторонніх запахів |

| Б. Солона риба | |||

| розмір риби | велика, середня | средняя, мелкая | велика, середня |

| твердість | тверда | тверда, м'яка | тверда |

| якість | II,I сорт | II сорт | I,II сорт |

| запах | іноді з сторонніми запахами | без сторонніх запахів | без сторонніх запахів |

| цена за 1кг | 3гр29коп | 3 гр24коп | 3 гр19коп |

Виходячи з даних, представлених в таблиці, можна припустити, що основним критерієм оцінки копченої і солоної риби з боку споживача є ціна товару і його якість. Тому продукцію, що випускається підприємством «Скандинавія» можна позиціонувати за двома показниками: ціна і якість.

Вивчаючи конкурентів нашого підприємства, ми з'ясували, що деякі з фірм виробляють продукцію аналогічної якості, однак, ціни на неї трохи вище, ніж у «Скандинавії». Таким чином, проникаючи на сегменти споживачів, що сформувалися на ринку рибної продукції, компанія має перевагу в двох основних показниках: "відмінний" якість при доступних цінах.

1.4 Аналіз макро-і мікромаркетінгового середовища підприємства

1. Оцінка макро факторів.

Оцінюючи економічні фактори маркетингової сфери фірми, можна визнати їх не цілком сприятливими.

При вивченні ринку рибної продукції нас цікавить споживач, а отже і його купівельна спроможність. Купівельна спроможність населення за останній час значно знизилася, що пов'язано з нестабільною політичною та економічною ситуацією в Україні, а саме: Інфляція, заборгованості з виплати заробітних плат, відсутність заощаджень у населення, труднощі в отриманні кредиту в банку, а також обкладання фізичних осіб податками. Цей фактор в значній мірі відбивається на цінах на продукцію, тобто низька купівельна спроможність в деяких випадках призводить до падіння цін на продукцію.

Однак, з моменту проведення грошової реформи (яка проходила в жовтні 1996 року) економічна ситуація в країні стабілізувалася. І на сьогоднішній день економічне середовище фірми стала набагато сприятливий, за рахунок відсутності інфляції, погашення по заробітних платах і інше.

На відміну від економічної сфери фактори культурного середовища фірми можна визнати цілком сприятливими для її діяльності.

Риба завжди була дуже цінуємо як продукт харчування, а свого часу риба, піддаються будь-якої обробки (соління, в'ялення, сушіння, копчення і т.д.) вважалася дефіцитом. І як раз тут мова йде про переваги споживачів.

В даний час ринок України насичений різного роду продукцією. Проте, кожен споживач має свої погляди на окремі товари і керується особистими мотивами для їх придбання. Конкретно для розглядуваної продукції вибір споживачів можна обґрунтувати як прихильність основним традиціям: перевагу вітчизняній продукції (солоної та копченої риби) з причини особливостей її приготування і використання натуральних інгредієнтів в процесі обробки риби.

Що стосується природних чинників, то їх оцінка з позиції фірми неоднозначна. З одного боку доступність сировини та відсутність проблем з його постачанням і все погіршується екологічна обстановка з іншого: забруднення водойм, хвороби риби. Всі ці чинники не дозволяють оцінювати природні фактори категорично.

Розглядаючи науково-технічну сферу, можна сказати, що в даний період фірма загострила увагу на впровадженні невеликих удосконалень у вже існуючий товар.

2. Оцінка мікро факторів.

Продукція компанії ТОВ «Скандинавія» виготовляється з багатьох видів риби. Постачальником є багато країн світу, включаючи Норвегію, Ісландію, США, Канаду та інші.

При збуті і розповсюдженні продукції підприємство не користується послугами маркетингових посередників, так як за час діяльності змогла закріпити за собою постійних клієнтів.

Можна виділити 2 основних кліентурних ринку, на яких виступає підприємство зі своєю продукцією:

- Споживчий ринок: окремі особи набувають продукцію для особистого споживання;

- Ринок проміжних продавців.

Мережею збуту продукції є великі міста України. Основними каналами розподілу продукції є:

1. Прідприємство - виробник - Оптова торгівля - Споживач

За такою схемою буде розподілятися 90% продукції, що виготовляється.

2. Підприємство - виробник - Роздрібна торгівля - Споживач

За такою схемою будуть розподілятися інші 10% продукції.

1.5 Конкурентні позиції фірми і мотивації споживачів

Пропонований ринок збуту продукції - Київська область і місто Київ. На цьому ринку були вивчені вже існуючі рибообробні цехи і підприємства. До них відносяться:

1. Фірма «Акваріум», м. Боярка.

2. Новоселковське холодильних цех, с. Новосілки.

3. "Київриба", підприємство, розташоване в м. Київ.

4. Інші дрібні рибобрабативающіе цеху.

Проаналізуємо діяльність цих цехів.

Фірма «Акваріум» - нещодавно організоване приватне підприємство (діє на ринку вже 3 роки). Основні напрямки діяльності - соління та гаряче копчення риби. Має великі виробничі площі, а також потужності - 3 димові печі для копчення, 5 ванн для соління і 2 великих холодильника для зберігання риби. Цех здатний переробляти до 80 тонн сировини на місяць, проте, через погано налагоджених контактів з постачальниками підприємство не повністю використовують виробничі потужності. Крім того, слід врахувати, що з-за високих цехових витрат ціна на рибу вище, ніж в інших рибообробних цехах.

Новоселковське холодильних цех - приватне підприємство також займається соління та гарячого копчення риби. Цех має малі виробничі потужності - 1 димова піч для копчення, дві ванни для соління, і 1 холодильник для зберігання риби. Може переробляти до 20 тонн риби в місяць.

Підприємство "Київриба" - державне підприємство ще недавно займає левову частку ринку (близько 80%), однак, у даний момент підприємство є збитковим і простоює. Таким чином, на даний час не представляє собою конкуренції. Інші рибообробні цеху дуже малі і мають малу частку на ринку, щоб представляти серйозну конкуренцію для підприємства "Акваріум".

Вишневський холодильних цех має 3 димові печі, 10 ванн для соління, 3 великих холодильника, здатний переробляти близько 80-100 тонн сировини на місяць.

При проведенні маркетингового дослідження будь-якого ринку необхідно мати чітке уявлення про його споживачах, а саме: про їх переваги, про принципи, якими керується покупець при виборі товару і т.д. На чинені споживачем покупки великий вплив роблять зовнішні фактори, а також внутрішні чинники індивіда, які не піддаються контролю з боку діячів ринку. Однак всі ці фактори необхідно брати до уваги.

Основним товаром розглянутого нами ринку є риба. Копчена і солона риба як харчовий продукт не є предметом першої необхідності в харчуванні людини.

При покупці нашої продукції споживач скоріше керується факторами психологічного порядку, а саме: мотивації, сприйняття, засвоєння, переконання, ставлення.

Зараз на ринку рибної продукції з'явилася велика кількість аналогічного товару закордонного виробництва.

Однак, "наш" споживач чинності вже сформованих традицій і відносин віддає перевагу вітчизняну продукцію зарубіжної. Тобто покупець мало обізнаний і іноді не довіряє або сумнівається в якості імпортних продуктів харчування. На вибір споживача впливають і зовнішні фактори, такі як ціна, якість товару, його зовнішній вигляд, а також характерні особливості продукту.

З боку виробника (в даному випадку виробником є підприємство «ТОВ «Скандинавія») пропонована готова продукція має ряд переваг перед аналогічною продукцією конкурентів:

- по-перше, риба холодного копчення є більш корисним здоровим продуктом, тому що має значно меншою кількістю канцерогенних сполук, ніж риба гарячого копчення, пропонована конкурентами;

- по-друге, ціна як для копченої так і солоної риби доступна і нижче, ніж у конкурентів;

- по-третє, завжди висока якість продукції, так як всі робочі цехи висококваліфіковані рибообробники.

маркетинговий рибний продукція рентабельність виробництво

2. АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ»

2.1 Показники виконання плану виробничої програми та їх аналіз

Таблиця 2.1 - Аналіз обсягу реалізованої продукції за 2009 рік, грн

| Показники | План | Факт | Відхилення | Питома вага фактора в загальній сумі зміни реал. | % виконання плану |

| 1. ТП (грн.) | 419542,20 | 360980,00 | -58562,20 | 99,05 | 98,81 |

| 2. Залишки ТП на складі ТП на початок | 5413,76 | 7570,64 | 2156,88 | 1,28 | 2,07 |

| 3. Залишки ТП на кінець | 4264,00 | 6732,00 | 2468,00 | 1,01 | 1,84 |

| 4.Отгруженная ТП, але не оплачена на початок | 8888,00 | 16028,00 | 7140,00 | 2,10 | 4,39 |

| 5. Відвантажена ТП, але не оплачена на кінець. | 6028,00 | 12507,90 | 6479,90 | 1,42 | 3,42 |

| 6.Реалізованная продукція (ТП+остН-Остки+ отгрН-отгрК) | 423551,96 | 365338,74 | -58213,22 | 100,00 | 100,00 |

Реалізованої продукції - обсяг продукції в грошовому вираженні, проданої підприємством за певний період і оплаченої покупцем.

Сагласно плану потрібно було виготовити 419542,20 штук, фактично виробленої 360980 штук, що менше запланнірованной товарної продукції на 58 562, 20 штук. Це призвело до зниження реалізованої продукти.

Фактично відхилення склало 58213,22 тис. гривень, в першу чергу за рахунок недовиконання плану по товарній продукції. Залишки на початок і кінець року перевищили очікувані, що теж не в кращу сторону відбилося на показнику - реалізована продукція. Відвантажена, але неоплачена продукція реалізованої не вважається, до тих пір, поки за неї не надійдуть гроші. Ця продукція теж перевищила очікуваний результат, тим самим ще зменшивши реалізовану продукцію на кінець року.

Таблиця 2.2 - Аналіз виконання плану по випуску ТП в асортименті за 2009 рік, грн

| Види ТП | План | Факт | ТП значення в рахунок ТП виконан. плану з урахуванням асортименту | % Виконання плану | питома вага фактично виробленої продукції | |

| З урахуванням асортименту | Без урахування асортименту | |||||

| А | 176092 | 145332 | 145332 | 82,53 | 82,53 | 0,40 |

| Б | 80212 | 53550,6 | 53550,6 | 66,76 | 66,76 | 0,15 |

| В | 57957 | 58080,4 | 57956,8 | 100,21 | 100,00 | 0,16 |

| Г | 48677 | 29391,6 | 29391,6 | 60,38 | 60,38 | 0,08 |

| Д | 21604 | 22057,2 | 21604 | 102,10 | 100,00 | 0,06 |

| Е | 35000 | 18279,8 | 18279,8 | 52,23 | 52,23 | 0,05 |

| інші | 34288,76 | 34288,76 | 0,09 | |||

| РАЗОМ | 419542 | 360980,4 | 360403,6 | 86,04 | 85,90 | 1,00 |

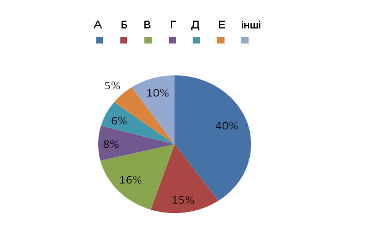

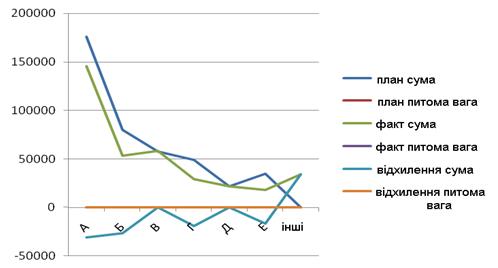

Рисунок 2.1 - Питома вага фактично виробленої продукції

Асортимент - (від франц. Assortiment) склад, різновид, набір видів продукції, товарів, послуг, що виготовляються у виробництві або перебувають у продажу. Наприклад, «в магазині представлений широкий асортимент взуття» або «завод виготовляє великий асортимент прокату».

Найбільш великим попитом у споживачів користується товар А - це фасована продукція. На другому місці за попитом товар Б - це заморожена риба. І на третьому товар В - це консервована продукція тривалого терміну зберігання. Меншою популярністю у споживача користується делікатесні продукти (Г, Д, Е).

Таблиця 2.3 - Аналіз структури ТП за 2009, грн

| Види ТП | план | факт | Відхилення | |||

| сума | питома вага | сума | питома вага | сума | питома вага | |

| А | 176092,4 | 41,97 | 145332 | 40,26 | -30760,4 | -1,71 |

| Б | 80212 | 19,12 | 53550,6 | 14,83 | -26661,4 | -4,29 |

| В | 57956,8 | 13,81 | 58080,4 | 16,09 | 123,6 | 2,28 |

| Г | 48677,2 | 11,60 | 29391,6 | 8,14 | -19285,6 | -3,46 |

| Д | 21604 | 5,15 | 22057,2 | 6,11 | 453,2 | 0,96 |

| Е | 34999,8 | 8,34 | 18279,8 | 5,06 | -16720 | -3,28 |

| інші | 0 | 0,00 | 34288,76 | 9,50 | 34288,76 | 9,5 |

| РАЗОМ | 419542,2 | 100,00 | 360980,4 | 100,00 | -58561,8 | 0 |

Рисунок 2.2 - Аналіз структури ТП

Випуск товарної продукції це основне джерело отримання прибутку підприємства, від виконання плану по випуску продукції залежить прибуток і рентабельність підприємства. Структура підприємства представляє собою схему, в якій задіяні відразу декілька цехів займаються випуском різноманітної продукції.

Припустимо підприємство займається переробкою та випуском рибної продукції. Тоді одна бригада буде займатися копчення, інша випускати консерви, третя буде спрямована на переробку і посол делікатесної риби і т.д.

У кожної продукції є певні ринки збуту, і має за раніше плануватися, куди і скільки риби можна буде збути для отримання максимального прибутку в потрібні терміни.

При аналізі продукції видно, що лише дві групи В і Д майже відповідають плану, а значить підприємство зможе швидко реалізувати і підучити дохід від цих груп.

Хоча 4,28 0,96 = 5,24% цієї продукції цих груп можливо залишаться на складі і реалізувати їх буде вже складніше.

По групах А, Б і Г план сильно недовиконаний можливо з за браку фахівців, ветхість обладнання або відсутності робочої сили саме для цієї роботи. Прибуток буде недоотримано по 1,71 4,48 3,46 = 9,65%, риби цих груп.

Випуск іншої продукція запланований не був, може бути це експериментальний товар, який випущений був у не малій кількості 9,5% від 100%, на його реалізацію вивчення нових ринків збуту буде витрачено додатковий час і сили, можливо частина піде відразу, Можливо щось залишиться і піде в переробку за непотрібністю, в будь-якому з цих випадків підприємство у виграші не виявиться. Але якщо інша продукція високої якості або це новий перспективний товар за високою ціною, який знайшов свій перспективний ринок збуту за той час поки вироблявся, завдяки хорошій роботі менеджерів, і буде реалізований у повному обсязі, то можливо його виробництво розширять, На чому потім і зароблять не малий прибуток.

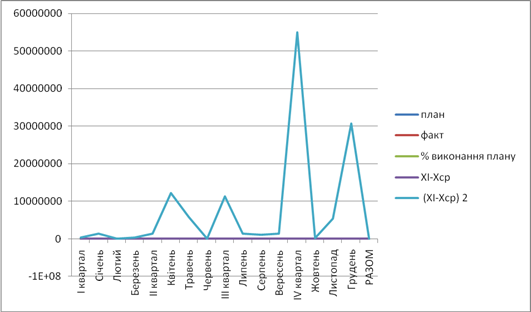

Таблиця 2.4 - Аналіз ритмічності випуску продукції по місяцях за 2009 рік, грн

| місяці | план | факт | % виконання плану | ХI-Xср | (ХI-Xср) 2 |

| I квартал | 104720 | 88440 | 84,5 | -1805 | 3258025 |

| Січень | 34760 | 26400 | 75,9 | -3681,67 | 13554693,99 |

| Лютий | 34980 | 30360 | 86,8 | 278,33 | 77467,5889 |

| Березень | 34980 | 31680 | 90,6 | 1598,33 | 2554658,789 |

| II квартал | 104940 | 79200 | 75,5 | -3681,67 | 13554693,99 |

| Квітень | 34980 | 26400 | 75,5 | -11045 | 121992025 |

| Травень | 34980 | 22440 | 64,2 | -7641,67 | 58395120,39 |

| Червень | 34980 | 30360 | 86,8 | 278,33 | 77467,5889 |

| ІІІ квартал | 104940 | 79640 | 75,9 | -10605 | 112466025 |

| Липень | 34980 | 26400 | 75,5 | -3681,67 | 13554693,99 |

| Серпень | 34980 | 26840 | 76,7 | -3241,67 | 10508424,39 |

| Вересень | 34980 | 26400 | 75,5 | -3681,67 | 13554693,99 |

| IV квартал | 104942,2 | 113700 | 108,3 | 23455 | 550137025 |

| Жовтень | 34980 | 28688 | 82,0 | -1393,67 | 1942316,069 |

| Листопад | 34980 | 37400 | 106,9 | 7318,33 | 53557953,99 |

| Грудень | 34982,2 | 47612 | 136,1 | 17530,33 | 307312469,9 |

| РАЗОМ | 419542,2 | 360980 | 86,0 | 0 | 0 |

Рисунок 2.3 - Аналіз ритмічності випуску продукції по місяцях

Хср = 360980/12 міс = 30 081,67

У графі відсоток виконання плану можна простежити на скільки був виконаний плану за цей місяць. Видно, що в першому кварталі ритмічність випуску була наростаючою і в березні досягла 90,6%, другий і третій квартал у середньому виконаний план на 75,5%, і лише в четвертому кварталі ритмічність випуску продукції стала перевищувати заплановане, а в грудні досягла максимального рівня 136,1%.

У графі ХI-Xср прослежівается відхилення факту від середнього значення плану.

Таблиця 2.5 - Аналіз втрати від браку. Розрахунок питомої ваги втрати за 2009 рік, грн

| ТП | Втрати від браку | Питома вага | |

| План | 419542,2 | 3919,52 | 0,93 |

| Факт | 360980 | 4078,8 | 1,13 |

| Відхилення | -58562,2 | 159,28 | 0,20 |

Питома вага браку = втрати від браку / товарна продукція

Брак - неякісні товари, непридатні до вживання; продукція, не задовольняє вимоги стандартів.

При виробництві будь-яких товарів неминучий відсоток виробництва забракованих виробів. Чим менше від товарної продукції цей відсоток, тим ефективніше працює підприємство. В даному випадку питома вага браку склала 1,13% від 100%, що є не нормальним, тобто. відсоток досить високий, хоча він і перевищує запланований 0,93%, але різниця помітна, якщо порівняти фактичну і планову ТП, план по ній був недовиконаний, а% браку став ще вище.

Висновок: підприємство недовиконає план з випуску товарної продукції, т.к., питома вага браку перевищує запланований, а на виробництво того ж браку, були витрачені матеріали, електроенергія, працю і час робочих, яким буде нарахована заробітна плата. Отже, прибуток підприємства скорочується.

2.2 Показники трудових ресурсів та їх аналіз

Таблиця 2.6 - Показники, які характеризують забезпеченість і ефективність використання праці за 2009 рік

| Показники | План | Факт | % виконання плану | Абсолютне відхилення |

| 1.Среднеспіс складу всього: | 358 | 351 | 98,0 | -7 |

| робочих | 303 | 278 | 91,7 | -25 |

| фахівців | 26 | 43 | 165,4 | 17 |

| службовців | 29 | 30 | 103,4 | 1 |

| 2. Робочих всього: | 303 | 278 | 91,7 | -25 |

| основних | 251 | 247 | 98,4 | -4 |

| допоміжних | 52 | 31 | 59,6 | -21 |

| 3. Робітників усього | 303 | 278 | 91,7 | -25 |

| у т.ч. за розрядами 1 | 14 | 31 | 221,4 | 17 |

| 2 | 28 | 36 | 128,6 | 8 |

| 3 | 69 | 73 | 105,8 | 4 |

| 4 | 99 | 92 | 92,9 | -7 |

| 5 | 70 | 23 | 32,9 | -47 |

| 6 | 23 | 23 | 100,0 | 0 |

| 4.чісло робочих прийнятих на роботу | - | 33 | ||

| 5.чісло робочих звільнених за всіма причин | - | 22 | ||

| 6.чісло робочих звільнених з власним бажанням | - | 16 | ||

| 7.Коеф прийому | - | 0,094 | ||

| 8.Коеф вибуття | - | 0,063 | ||

| 9.Коеф плинності | - | 0,108 | ||

| 10.ТП | 419542,2 | 360980 | ||

| 11.Отработано усіма робітники чол-днів | 73618,16 | 64238 | 87,3 | -9380,16 |

| чол-год | 515327,12 | 407900 | 79,2 | -107427 |

| 12.Кол-під раб днів | 242,96 | 231,07 | 95,1 | -11,89 |

| 13.Продолжітельность робочого дня | 7 | 6,35 | 90,7 | -0,65 |

| 14. Вироблення (Продуктивність) | 0 | |||

| за 1 годину | 0,814 | 0,885 | 108,7 | 0,071 |

| за 1 день | 5,699 | 5,619 | 98,6 | -0,08 |

| ср.ч на 1 працівника | 1171,91 | 1028,43 | 87,8 | -143,48 |

| на 1 робітника | 1384,63 | 1298,49 | 93,8 | -86,14 |

| 15. ФЗП всього: | 191069,12 | 153880 | 80,5 | -37189,12 |

| у т.ч. робочих | 154969,32 | 222470 | 143,6 | 67500,68 |

| 16. Премії всього: | 18798,58 | 18798,58 | ||

| у т.ч. робочих | 15708 | 15708 | ||

| 17.Ср. з / пл на 1 працівника | 533,71 | 438,40 | 82,1 | -95,31 |

| на 1 робітника | 511,45 | 800,25 | 156,5 | 288,8 |

Персонал - особовий склад установи, підприємства, фірми або частина цього складу, виділена за ознакою характеру виконуваної роботи, наприклад управлінський персонал.

До недовиконання плану по товарній продукції призвело те, що кількість робочих днів було знижено на 11,89 тобто виконання плану склало 95,11%, а тривалість робочого дня в порівнянні з плановою була всього лише 90,71%. У результаті відпрацьовані людино-дні скоротилися на 9380,16, а людино-години на 107427,12. Зменшення середньо облікового складу робітників (на 25 осіб), теж наклало свій відбиток.

Від сюди слід, що продуктивність праці впала через трьох чинників - зниження, в порівнянні з плановим середньо облікового складу робітників, зменшення кількості робочих днів і зниження робочого часу.

Фонд заробітної плати робітників виріс на 43,6% в порівнянні з планом. Так само робітникам була виплачена премія в сумі 15 708 гривень, з метою стимулювання продуктивності праці.

Таблиця 2.7 - Аналіз структури промислово-виробничого персоналу (ППП) за 2009 рік

| Категорії ППП | План | Факт | Відхилення | |||

| чол. | пит.вага | чол. | пит.вага | чол. | пит.вага | |

|

С / С чисельність всього: |

358 | 100 | 351 | 100 | -7 | 0 |

| в.т.ч. | 303 | 84,64 | 278 | 79,20 | -25 | -5,44 |

|

1.рабочіх основних |

251 | 70,11 | 247 | 70,37 | -4 | 0,26 |

| допоміжних | 52 | 14,53 | 31 | 8,83 | -21 | -5,7 |

| 2.служащіх | 26 | 7,26 | 43 | 12,25 | 17 | 4,99 |

| 3.спеціалістов | 29 | 8,10 | 30 | 8,55 | 1 | 0,45 |

Чисельність будь-якого підприємства завжди ділиться на керівний склад - фахівців, службовців і робітників.

Згідно звітних даних та штатного розкладу підприємства можна сказати про брак чисельності персоналу (7 осіб), отже, їхня робота перерозподіляється між іншими працівниками і в підсумку виявляється не настільки ефективна виконана, як це зробили б конкретно відповідають за ту роботу люди.

За штатним розкладом фахівці та службовці повинні були скласти 358-303 = 55 чол. або 15,36% з 100% згідно плану.

На ділі він склав: 351-278 = 73 чол. (Або 20,8% з 100%), що на 18 чол. або 5,44% більше, ніж треба. Це говорить про те, при невеликій кількості роботи використовується нераціонально розподіл робочої сили, отже робочий день фахівців буде не повністю заповнений, а заробітна плата буде виплачуватися в повному обсязі.

Не дивлячись на те, що керівний і служить складу підприємства перенасичений, робочої сили не вистачає. У порівнянні із запланованими робочими 303 чол (або 84,6% з 100%) на підприємстві працює всього 278 (або 79,2%) робітників, з яких замість 14% допоміжних робітників, всього 8,8% від складу, основних майже норма , відхилення від норми всього 0,26%.

Від сюди видно що, запланований план виробництва товарної продукції буде недовиконаний, так як нестача робочої сили безпосередньо пов'язана з виробленою продукцією, а отже з прибутком і рентабельністю підприємства.

Таблиця 2.8 - Розрахунок середнього розряду робітників на 2009 рік

| Розряд | План | Факт | Відхилення |

| I. | 14 | 31 | 17 |

| II. | 28 | 36 | 8 |

| III. | 69 | 73 | 4 |

| IV. | 99 | 92 | -7 |

| V. | 70 | 23 | -47 |

| VI. | 23 | 23 | 0 |

| РАЗОМ: | 303 | 278 | -25 |

Розрахунок середнього розряду робочих за планом:

(1 х 14 2 х 28 3 х 69 4 х 99 5 х 70 6 х 23) / 303 = 1161/303 = 3,83 ≈ 4

Розрахунок середнього розряду робочих по факту:

(1 х 31 2 х 36 3 х 73 4 х 92 5 х 23 6 х 23) / 278 = 943/278 = 3,39 ≈ 3

1 розряд найнижчий 14-31 = -17 чол. перебір для цього розряду, але у зв'язку з тим, що не вистачає людей в 4 і 5 розряді, вони будуть допомагати, якщо не якістю роботи, то кількістю точно.

2 розряд 28-36 = -8 чол. зайві, але у зв'язку з тим, що не вистачає людей в 4 і 5 розряді, вони будуть допомагати.

3 розряд 69-73 = -4 чол. більше в цьому розряді, ніж було потрібно, але у зв'язку з тим, що не вистачає людей в 5 розряді, вони будуть допомагати.

4 розряд 99-92 = 7 чол. не вистачає, отже їх роботу будуть виконувати працівники інших розрядів - 1,2 і 3, відповідно робота буде менш якісною.

5 розряд 70-23 = 47 чол. не вистачає, отже їх роботу будуть виконувати працівники інших розрядів - 1,2 і 3, відповідно робота буде менш якісною.

6 розряд найвищий: 23-23 = 0 працівників саме стільки скільки потрібно, це говорити про тим що фонд заробітної плати буде відповідати якості і кількості виконаної роботи.

У зв'язку з тим, що працівників нижчих розрядів більше, а які мають більше високі не вистачає, то робота буде виконуватися не в повному обсязі, більш низької якості, а витрати по заробітній платі будуть приблизно такими ж як при повній комплектації штату.

З розрахунку середнього розряду робочих ми бачимо, що за планом він повинен був приблизно відповідати четвертому, але їх за нестачі робочих і явного переваги робочих нижчих розрядів, він склав приблизно третій, а це поза сумнівом позначиться на роботі підприємства та якість продукції, що випускається, підвищення питомої ваги брака в загальній масі товарної продукції та отримання прибутку.

Таблиця 2.9 - Розрахунок впливу зміни продуктивності праці і чисельності робітників на випуск ТП (індексним методом або методом ланцюгових підстановок) за 2009 рік

| Показники | план | факт | відхилення | |||

| Скорегують. план | Всього | в тому числі за рахунок: | ||||

| вимк. ч |

вимк виробн праці |

|||||

| Чисельність робочих | 303 | 278 | 278 | -25 | -25 | 0 |

| Продуктивність праці робітників | 1384,63 | 1298,49 | 1384,63 | -86,14 | 0 | -86,14 |

| ТП | 419542,2 | 360980 | 384927,1 | -58562,2 | -34615,1 | -23947,1 |

З таблиці видно, що чисельність робочих нижче, а отже продуктивність праці теж знизилася, з цього обсяг виробленої товарної продукції впав на 58562,2 тис. гривень. У скорегованому плані ми можемо простежити якою могла б бути товарна продукція за фактичної чисельності та запланованої продуктивності праці робітників:

384927,14-419542,2 = - 34615,06 грн.

Це на -34615,06 - (-58562,2) = -23947,14 грн.

А це значить що будь середня розрядність запланованої четверте, а не фактично третім і режим роботи, то вироблення на робочий становила не 1298,49 а 1384,63, отже підвищилася б продуктивність праці. За рахунок нестачі робочої сили підприємство недоотримало 34615,06 грн.

З цього випливає, що сутність кваліфікованих робітників більше впливає на випуск товарної продукції, ніж продуктивність праці, яка є нижче запланованої. У результаті ми отримуємо, що при скоректованому плані обсяг товарної продукції зросте:

58562,2 / 34615,06 = 1,69, в - 1,69 рази.

Індекс чисельні. = 278/303 = 278/303 = 0,92

Якщо розглядати цей показник, то чисельність працюючих при плановій продуктивності праці складе - 0,92

Індекс продуктивності праці = 1298,49 / 1384,63 = 0,94

Якщо розглядати цей показник, то продуктивність праці при фактичній чисельності і різної продуктивності, він складе - 0,94

Індекс ТП = 360980/419542, 2 = 0,86.

Якщо розглядати цей показник, фактичний і плановий випуск товарної продукції складе 0,86.

2.3 Показникі виконання основних фондів та іх аналіз

Таблиця 2.10 - Аналіз забезпеченості та ефективності використання основних виробничих фондів за 2009 рік, грн

| показники | план | факт | відхилення | |

| 1 | Первонач.стоімость ОФ | 237583,3 | 237216 | -367,3 |

| 2 | Сто-ть ОФ на початок року | 209770,9 | 206200 | -3570,9 |

| 3 | Знос ОФ | 25172,4 | 30940 | 5767,6 |

| 4 | Кількість ед.оборудованія | 10,6 | 7 | -3,6 |

| 5 | Ср.год.ст-ть ОФ | 209696,8 | 206128,1 | -3568,7 |

| 6 | Коеф. Вибуття | 0,0015 | 0,0013 | -0,0002 |

| 7 | Коеф.обновленія | 0,001 | 0,0008 | -0,0002 |

| 8 | Фондовіддача | 2 | 1,75 | -0,25 |

| 9 | Фондоозброєність | 0,5 | 0,57 | 0,07 |

| 10 | Фондоємкість | 585,7 | 584,3 | -1,4 |

| 11 | Коеф.годності ОФ | |||

| 12 | Коеф.сменності ОФ | 3 | 2,7 | -0,3 |

Основні фонди - це засоби праці, які багаторазово беруть участь у виробничому процесі, зберігаючи при цьому свою натуральну форму. Призначаються для потреб основної діяльності організації і повинні мати термін використання більше року. У міру зносу, вартість основних засобів зменшується і переноситься на собівартість продукції за допомогою амортизації.

Первісної вартості основних фондів - вартість будівництва будівель, споруд, первісного придбання обладнання, за якою основні засоби внесені в баланс підприємства, фірми.

1. СР. Річна ст-ть ОФ за планом = 209696,82

Ср.річна ст-ть ОФ за фактом = 206128,14

Середньорічна вартість основних фондів фактично виявилася нижче запланованої, за рахунок того, що первісна вартість була нижчою і знос нараховано більше запланованого. Значить підприємство заощадило, це говорить або про те що фонди були куплені або за менші гроші (а значить з'явилися вільні оборотні активи), або потужностей, виробничих площ або вантажних машин не вистачає (отже це негативно відіб'ється на продуктивності праці, за рахунок простою робочої сили .)

2. Коефт.вибутя Оф за планом = 0,0015

Коефт.вибутя Оф за фактом = 0,0013

Вибуття ОФ не відповідає плану, швидше за все через те, що ОФ не вистачає, з експлуатації їх виводять повільніше, ніж планували.

3.Коефт.обнавл Оф за планом = 0,00099

Коефт.оновлення Оф за фактом = 0,00076

Коеф. поновлення теж менше планованого, надходжень протягом року було менше, ніж очікувалося.

4.Фондовіддача план = 2

Фондовіддача факт = 1,75

Фондовіддача - зворотний показник ефективності використання основних засобів.

5. Фондоємкість

Фондоємкий план = 0,5

Фондоотдача факт = 0,57

6. Фондоозброєнність - показник, що характеризує оснащеність працівників підприємств сфери матеріального виробництва основними виробничими фондами (засобами). Визначається як відношення вартості основних засобів підприємства до середньої річної облікової чисельності працівників.

Фондоозброєність план = 585,74

Фондоозброєність факт = 584,26

Фактична фондоозброєність нижче планової, значить робоча сила не була використана всі 100%, вона простоювала.

Таблиця 2.11 - Розрахунок впливу факторів на фондовіддачу в 2009 році, грн

| Показники | план | факт | скор.расч | відхилення | ||

| всього | ТП | рік ОФ | ||||

| ТП | 419542,2 | 360980 | 360980 | -58562,2 | 58562,2 | 0 |

| Ср.год.фонд | 209696,82 | 206128,14 | 209696,8 | -3568,68 | 0,02 | -3568,66 |

| Фондовіддача | 2 | 1,75 | 1,72 | -0,25 | 0,28 | 0,03 |

ТП недотягнув до плану, і середньорічна вартість ОФ була нижче запланованої. З скоригованого розрахунку видно, що фондовіддача, при плановій ТП і фактичної середньорічної вартості ОФ, трохи підвищило фондовіддачу на 0,03, а недовиконання плану по ТП її знизило на 0,28.

2.4 Показники обігових коштів

Таблиця 2.12 - Аналіз структури оборотних коштів за 2009 рік, грн

| Оборотні кошти | план | Факт | відхилення | |||

| сума | Пит. вага | сума | Пит. вага | сума | Пит.вага | |

| 1.сирье і осн.матеріали | 70479,2 | 35,09% | 70758,6 | 35,09% | -279,4 | 35,08% |

| 2.покупние полуф. | 704,9 | 0,35% | 7075,9 | 3,51% | -6371 | 799,97% |

| 3.вспомог.матеріали | 3524,4 | 1,75% | 3537,6 | 1,75% | -13,2 | 1,66% |

| 4.топліво і електроенергія | 14095,4 | 7,02% | 14151,5 | 7,02% | -56,1 | 7,04% |

| 5.запчасті для ремонту | 7047,9 | 3,51% | 7075,9 | 3,51% | -28 | 3,52% |

| 6.малоценние бистроізнаш. предмети | 3524,4 | 1,75% | 3537,6 | 1,75% | -13,2 | 1,66% |

| 7.незавершенное виробн-во і напівфабрикати | 28191,9 | 14,04% | 28303 | 14,03% | -111,1 | 13,95% |

| 8.расходи майбутніх | 7047,9 | 3,51% | 7075,9 | 3,51% | -28 | 3,52% |

| періодів | ||||||

| 9.готовая продукція на складі | 18323,8 | 9,12% | 18379,5 | 9,11% | -55,7 | 6,99% |

| 10.товари відвантажені, але не оплачені покупцями | 10290,5 | 5,12% | 10331,2 | 5,12% | -40,7 | 5,11% |

| 11. Кошти в розрахунках | 15505,6 | 7,72% | 15567,2 | 7,72% | -61,6 | 7,73% |

| 12. Пряма дебіторська заборгованість | 8457,9 | 4,21% | 8490,9 | 4,21% | -33 | 4,14% |

| 13.средства на розрахунковому рахунку в банку | 13671,7 | 6,81% | 7377,1 | 3,66% | 6294,6 | -790,38% |

| РАЗОМ | 200865,5 | 100,00% | 201661,9 | 100,00% | -796,4 | 100,00% |

Обігові кошти - частина засобів виробництва, цілком споживана протягом виробничого циклу. Вартість оборотних виробничих засобів визначається підсумовуванням вартостей їх окремих видів.

Найбільша питома вага оборотних коштів представляють сировину і матеріали - 35% від 201 661,9 тис.грн (тобто. 100%) ми майже вклалися в заплановану суму, відхилення склало всього 279,4 тис. гривень. Покупні напівфабрикати повинні були скласти всього лише 0,35% від всіх оборотних коштів, але витрати на них (можливо через зростання цін, підвищення питомої ваги браку у випуску товарної продукції, або інших причин виросли в 10 разів і склали 3,51% .

За основною масою оборотних коштів відхилення не значні, у відсотковому відношенні зводяться до нуля. А ось коштів на розрахунковому рахунку явно не достатньо, відхилення становить 6 294,6 тис. гривень, скоріше за все вони пішли на купівлю напівфабрикатів, де відхилення склало 6371 тис. гривень. Отже відхилення фактично використаних оборотних коштів і запланований розрізняються на 796 400 гривень.

Я вважаю, що це погано

- по-перше, незаплановані витрати - це завжди погано;

- по-друге, додаткові витрати не призвели до зростання виробництва і не підвищили доходи підприємства.

Таблиця 2.13 - Аналіз впливу обсягу реалізації та оборотних коштів на швидкість обігу за 2009 рік, грн

| Показники | План | Факт | скор.расч | відхилення | ||

| всього | обсяг | Облад. кошти | ||||

| 1. Обсяг реалізації | 423552 | 365338,7 | 365338,74 | -58213,2 | -58213,2 | 0 |

| 2.Оборотні кошти витрат | 200865,5 | 201661,9 | 200865,5 | 796,4 | 0 | 796,4 |

| Показники | план | Факт | відхилення | |||

| сума | Пит. вага | сума | Пит. вага | сума | Пит. вага | |

| 1.Сирье та матеріали за вирахуванням відходів | 70479,2 | 22,22% | 70758,6 | 22,22% | -279,4 | 22,93% |

| 2.Покупние вироби напівфабрикати і послуги кооперативних п / п | 0,00% | |||||

| 3.Осн.зарплата проізв.рабочіх | 50325 | 15,87% | 52103,5 | 16,36% | -1778,5 | 145,99% |

| 4.Зарплата неосн. проізв.рабочіх | 5032,72 | 1,59% | 5191,12 | 1,63% | -158,4 | 13,00% |

| 5.Отчісленя на соц.страховання (35,8%) | 19818,06 | 6,25% | 20511,47 | 6,44% | -693,41 | 56,92% |

| 6.Расходи на подг.і освоення виробництва | 0,00% | |||||

| 7.Расходи на утриман. і експл обладнання-а | 81919,2 | 25,83% | 80399 | 25,25% | 1520,2 | -124,79% |

| 8.Загальновиробничі витрати | 29308,84 | 9,24% | 28820 | 9,05% | 488,84 | -40,13% |

| 9.Загальнозаводскі (загально-господарьскі) витрати | 19816,72 | 6,25% | 18590 | 5,84% | 1226,72 | -100,70% |

| 10.Потері від браку | 3919,52 | 1,24% | 4078,8 | 1,28% | -159,28 | 13,07% |

| 11.Не виробн-ві витрати | 36575 | 11,53% | 37960 | 11,92% | -1385 | 113,69% |

| 12.Цехова собівартість | 0,00% | 0,00% | 0,00% | 0,00% | ||

| 13.Віробнича вартість | 0,00% | 0,00% | 0 | 0,00% | ||

| 14.Повна собівартість | 317194,3 | 100,00% | 318412,49 | 100,00% | -1218,23 | 100,00% |

Собівартість - поточні витрати виробництва та обігу, реалізації продукції, обчислені в грошовому вираженні. Включають витрати, безпосередньо пов'язані, обумовлені виробництвом і реалізацією даного виду та обсягу продукції.

Отримання найбільшого ефекту з найменшими витратами, економія трудових, матеріальних і фінансових ресурсів залежать від того, як вирішує підприємство питання зниження собівартості продукції.

Найбільша частка у витратах на виробництво промислової продукції припадає на сировину і основні матеріали 22,22%, а потім на заробітну плату 16,36% і витрати на утримання і експлуатацію обладнання 25,25%.

Найбільше відхилення становила заробітна плата робітників 16,36%, з вищевикладеного аналізу ми з'ясували, що робочої сили не вистачало, а решті робочим підвищили заробітну плату. Так само підвищилася зарплата і не основних робітників, а відповідно і відрахування до соц. Страх, які складають 35,8% від суми заробітної плати всіх робітників.

Витрати з утримання та експлуатації обладнання були скорочені, на 1520 гривень, можливо це одна зі статей за рахунок якої можна швидко, хоча і не настільки ефективно знизити собівартість продукції. Найстрашніше, що зниження витрат за цією статтею буде помітно не відразу, і якщо в подальшому економити на обслуговуванні обладнання, воно набагато швидше вийде з ладу і підприємство в результаті не заощадить, йому доведеться раніше термінів оновлювати ОФ.

Загальновиробничі і загальнозаводські витрати були так само знижені на 0.19% В порівнянні з планом, що призвело б до зниження собівартості, не повись підприємство зарплату до такої міри, що вона перекрила всю економію.

Таблиця 2.14 - Аналіз впливу обсягу реалізації на повну собівартість (з урахуванням поділу витрат на постійні та змінні) за 2009 рік, грн

| Показники | План | Факт | скор.расч | відхилення | ||

| всього | реалізую. продукції | інших факторів | ||||

| Обсяг реалізації | 423551,96 | 365338,7 | 365338,7 | -58213,22 | -58213,2 | |

| Постійні витрати сума | 237762,82 | 238384 | 237762,8 | 621,15 | 0,00 | -621,15 |

| Рівень | 56,14 | 65,25 | 65,08 | 9,11 | 8,94 | -0,17 |

| Змінні витрати сума | 79431,44 | 80028,52 | 66626,01 | 597,08 | -12805,43 | -13402,51 |

| Рівень | 18,75 | 21,91 | 18,24 | 3,16 | -0,51 | -3,67 |

| Повна собівартість | 317194,26 | 318412,5 | 304388,8 | 1218,23 | -12805,43 | -14023,66 |

Фактичні, постійні та змінні витрати перевищили очікувані витрати. Різниця в тому, що постійні (238384 грн.) перевищують змінні (80028,52 грн.) майже в 3 рази. З скоригованого розрахунку видно, що при планових постійних витратах і фактичному рівні реалізації відхилення склало 621,15 гривень.

2.5 Показники витрат, собівартості і рентабельності виробництва та їх аналіз

Таблиця 2.15 - Розрахунок витрат на 1 одиницю продукції і на 1 грн ТП (грн.)

| Показники | План | Факт | відхилення |

| 1. Випуск продукції в штуках | 11986,92 | 8804,4 | -3182,52 |

| 2. ТП | 419542,2 | 360980 | -58562,2 |

| 3. Повна собівартість | 317194,3 | 318412,5 | 1218,23 |

| 4. Витрати на 1 гривню ТП | 0,76 | 0,88 | 0,12 |

| 5.Собівартість на 1 од ТП | 26,46 | 36,17 | 9,71 |

| 6.Среднеоптова ціна на 1 од. прод-ції | 35 | 41 | 6 |

Випуск продукції фактично менше запланованого, а собівартість вище, отже збільшуються витрати на 1 гривень ТП. Повна собівартість поділена на випуск продукції у штуках покаже нам собівартість 1 одиниці продукції, фактично яка природно (т.к. собівартість вище планової, а випуск нижче) буде вище запланованої.

Якщо ми розділимо товарну продукцію на випуск в штуках, отримаємо середньо оптову ціну за одиницю продукції, у нас вона вища планової на 6 гривень.

Таблиця 2.16 - Розрахунок впливу застосування ТП і повної собівартості витрат на 1 грн ТП

| Показники | План | Факт | скор.расч | відхилення | ||

| Всього | ТП | Повн. собівартість | ||||

| 1.ТП | 419542,2 | 360980 | 360980 | -58562,2 | 58562,2 | 0 |

| 2.Полная собівартість | 317194,3 | 318412,5 | 317194,26 | 1218,23 | 0 | 1218,23 |

| 3.Затрати на 1 гривень. ТП (ТП / Псеб.) | 0,76 | 0,88 | 0,88 | 0,12 | ||

З скоригованого розрахунку впливу собівартість витрат на 1 гривню товарної продукції видно, що при фактичному випуску ТП і запланованої собівартості, витрати на 1 гривню ТП залишаться колишніми і складуть 0,88 грн.

Таблиця 2.17 - Розрахунок впливу зміни кол-ва випущеної продукції, собівартості од. вироби і оптових цін на зміну прибутку за 2009 рік, грн

| Показники | План | Факт | скор.расч. | відхилення | ||

| Q | z | p | ||||

| 1. Випуск продукції (q) | 11986,92 | 8804,4 | 8804,4 | -3182,52 | 0 | |

| 2. Себест-ть ед.ізделія (z) | 26,46 | 36,17 | 26,46 | 9,71 | ||

| 3.Полная собівартість (q * z) | 317173,9 | 318455,1 | 232964,4 | -84209,5 | 85490,7 | |

| 4. Среднеопт. ціна (Р) | 35 | 41 | 35 | 0,0 | -6 | |

| 5. ТП (q * р) | 419542,2 | 360980,4 | 308154 | -111388,2 | -52826,4 | |

| 6.Прібуток, збиток ТП-(q * z) | 102368,3 | 42525,3 | 75189,6 | -27178,7 | ||

З таблиці видно: при фактичному випуску продукції 8804,4 грн. і плановому - 11986,92 грн. відхилення склало (-3,182,52).

Якщо б ми могли знизити витрати до такого ступеня, що б вони відповідали планові, тобто собівартість вироби становила б 26,46 (що на 9,4 нижче фактичної), то повна собівартість знизилася б аж на 84214,88.

Так само якщо порівняти фактичну ціну з ціною скоригованого розрахунку, а випуск залишити фактичний, то собівартість б виросла на 85433,11 гривень.

Так само ми спробували простежити, як зміниться товарна продукція, якщо взяти фактичний випуск і планову середньо оптову ціну 8804,4 * 35 = 308154,00

З яких відхилення за рахунок меншого випуску ТП склало 11388,20 в негативний бік, а за рахунок підвищення оптової ціни 52826,4. Тобто знизу ми собівартість продукції до планової, нашим фактичним випуском у 8804,40 ми цілком могли б отримати прибуток в 75174,62 тис. гривень, що на 27173,32 менше тієї що ми отримали за ту ж ТП.

Таблиця 2.18 - Аналіз рентабельності виробництва за 2009 рік, грн

| Показники | План | Факт | скор.расч. | відхилення | ||

| всього | прибуток | Собівартість | ||||

| Прибуток | 102347,94 | 42567,51 | 42567,51 | -59780,43 | -59780,43 | |

| Повна собівартість | 317194,26 | 318412,49 | 317194,26 | 1218,23 | 1218,23 | |

| Рентабельність | 32,27 | 13,37 | 13,42 | -18,90 | ||

Рентабельність - ефективність, прибутковість, дохідність підприємства або підприємницької діяльності.

Виручка підприємства нижче запланованої більше ніж у 2 рази, собівартість випущеної продукції вище, від сюди ми бачимо, що плановий показник рентабельності в 2,4 рази вище фактичного, це говорить про те що підприємство навіть наполовину не виконало річного плану, а значить воно малоефективне і практично не розвивається.

На даний момент багато підприємств в Україні, а зокрема на Азовському узбережжі, які працюють не заради прибутку, а заради того що б зводити кінці з кінцями. У малому виробництві це більшою мірою пов'язане з високими цінами на електроенергію, в рибній промисловості з не освоєнням квот, за які віддаються величезні гроші, щоб не розганяти людей, а по максимуму використовувати ті основні засоби які є.

3. РОЗРОБКА ЗАХОДІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ

3.1 Пропозиції щодо модернізації обладнання

Модернізація виробництва - удосконалення організації виробництва для отримання найбільшого приросту його ефективності при здійсненні нових інвестиції розпадається на ряд складових.

Аналіз становища в багатьох галузях промисловості дозволяє виявити безліч прикладів, які підтверджують це положення. Проектування виробів має саме безпосереднє відношення до продуктивності та якості роботи па підприємстві. З досвіду компаній, які зуміли значно поліпшити на своїх підприємствах ефективність виробництва та якість продукції на базі грамотного проектування виробі, можна виділити два основних підходи:

1) спрощення виробів, зменшення кількості його складових частин;

2) більш тісна інтеграція проектування виробів з проектуванням, розробок і технології.

Цілі модернізації підприємств:

- випуск нової продукції та / або продукції з поліпшеними характеристиками;

- відвищення ефективності парку технологічного обладнання;

- скорочення трудомісткості виробничих процесів і, як наслідок, Оптимізація чисельності операційного персоналу; - скорочення тривалості виробничого циклу виготовлення продукції; - скорочення втрат (продуктивних і непродуктивних);

- скорочення собівартості виробу (за рахунок застосування прогресивних технологій, матеріалів, економії енерго-і трудових ресурсів).

Модернізація логістичної інфраструктури

Інфраструктура будь-якого підприємства складається з двох логістичних аспектів:

- внутрішньої логістичної інфраструктури - починаючи від приймання ТМЦ на склад, оптимізації переміщення і запасів в постачанні, виробництва, мінімізації тривалості виробничого циклу, мінімізації втрат та простоїв та ін.;

- зовнішньої логістичної інфраструктури - починаючи від концепції оптимального розміщення складів, шляхів, мінімізації простоїв під навантаженням / вивантаженням, організації роботи диспетчерського вузла, планування розміщення зовнішніх транспортерів, бункерів, стелажів і закінчуючи інформаційною системою для управління ланцюжком поставок.

Попередня опрацювання логістичних питань на етапі проектування модернізації виробництва дозволяє запобігти майбутнім логістичні проблеми компанії і істотно заощадити на логістичних витратах.

БФ «Айсберг»

БФ «Айсберг» є одним з великих за розміром і зручним у географічному розташуванні філією.

Юридична адреса: Запорізька обл., М. Бердянськ, вул. Халтуріна, 10.

Філія має в своєму розпорядженні власним логістичним центром холодильним загальною місткістю 18000 тонн, що включає сучасний високотехнологічний холодильний комплекс на 8000 тонн, будівництво якого завершено в грудні 2008 р.

З вересня 2009 р. почалася підготовка до введення в експлуатацію першого етапу цеху з виробництва морозива. Випуск першої продукції даним цехом розпочато з червня 2010.

БФ «Айсберг» прийняв рішення про реалізацію даного проекту з виробництва морозива відразу з кількох причин:

1. Перш за все, слід було врахувати відносну сезонність продажів рибних пресервів. Літній період менше вдалий з точки зору збуту рибопродукції, що об'єктивно може призвести до зниження грошових потоків і рентабельності при незмінних постійних витратах (обслуговування виробництва та адміністративно-управлінські витрати).

2. Виходячи з досить значних податкових і митних преференцій, БФ «Айсберг», зміг повною мірою мінімізувати змінні витрати з виробництва морозива і зробити дане виробництво високорентабельним.

3. У виробництві морозива, як і у виробництві рибних пресервів, використовуються аналогічні механізми та обладнання: холодильні камери великої ємності, компресора, різне пневмообладнання. Крім того, обидва ці виробництва є споживачами значної кількості води (мийка), що допустимо при наявності власної свердловини і очисних споруд.

Враховуючи нестабільний попит на морозиво в холодний період року, підприємство освоїло випуск так званого «сімейного» і «святкового» видів морозива. Дане високоякісне морозиво, призначене для вживання в домашніх умовах, до цього практично не було представлено на вітчизняному ринку і відразу знайшло коло своїх споживачів. Цей крок допоміг згладити труднощі, зумовлені сезонністю попиту.

Основні напрямки діяльності:

- оптова та дрібнооптова торгівля продовольчими товарами;

- виробництво і реалізація морозива;

- виробництво і реалізація вафельної продукції;

- послуги зі зберігання продовольчих товарів;

- послуги із зберігання вантажів вимагають митного очищення

Перелік морозива пропонованого споживачеві наданихний у прайс-листі Бердянського Філіалу «Айсберг».

Таблиця 3.1 – Прайс-лист Бердянського Філіалу «Айсберг»

| Найменування | виробник | вага | Ціна за шт., Грн. | Ціна за коробку, грн |

| ВАФЕЛЬНІ СТАКАНЧИКИ | ||||

| В.ст. пломбір упак. б / нап. (40) | БФ «Айсберг» м.Бердянськ | 70 | 4,55 | 182,00 |

| В.ст. слівоч. упак. б / нап. (40) | БФ «Айсберг» м.Бердянськ | 70 | 4,15 | 166,00 |

| В.ст. слівоч. упак. родзинки (40) | БФ «Айсберг» м.Бердянськ | 70 | 4.00 | 165,00 |

| В.ст. слівоч. упак. родзинки (40) | БФ «Айсберг» м.Бердянськ | 70 | 4,55 | 182,00 |

| В.ст. слівоч. упак. кр-брюле (40) | БФ «Айсберг» м.Бердянськ | 70 | 4,35 | 174,00 |

| Рожок "ЛЮКС" пломбір (20) | БФ «Айсберг» м.Бердянськ | 60 | 6,60 | 132,00 |

| ЭСКІМО. | ||||

| Ескімо "БІЛІ НОЧІ" шокол.в гол. (36) | БФ «Айсберг» м.Бердянськ | 70 | 4,90 | 176,40 |

| Ескімо "Кокетка" йогурт.вішня (30) | БФ «Айсберг» м.Бердянськ | 80 | 6,70 | 201,00 |

| Ескімо "Кокетка" капучіно у гол. (30) | БФ «Айсберг» м.Бердянськ | 80 | 6,70 | 201,00 |

| Ескімо "Вовочка" кола в лім.гл. (22) | БФ «Айсберг» м.Бердянськ | 50 | 4,60 | 101,20 |

| Ескімо "Вовочка" кола в лім.гл. (33) | БФ «Айсберг» м.Бердянськ | 50 | 4,60 | 151,80 |

| Ескімо "Вовочка" кр-бр.в кар.гл (22) | БФ «Айсберг» м.Бердянськ | 50 | 4,60 | 101,20 |

| Ескімо "Вовочка" з клуб.джемом (22) | БФ «Айсберг» м.Бердянськ | 50 | 4,60 | 101,20 |

| Ескімо "Вовочка" з орех.в очей. (22) | БФ «Айсберг» м.Бердянськ | 50 | 4,60 | 101,20 |

| БРИКЕТИ І КОНТЕЙНЕРА | ||||

| "СЕВ. ПАЛЬМІРА" з шок.кр пл. (1кг.4) | БФ «Айсберг» м.Бердянськ | 1кг. | 74,90 | 299,610 |

| "СЕВ. ПАЛЬМІРА" шокол.с кришу (1кг.4) | БФ «Айсберг» м.Бердянськ | 1кг. | 74,90 | 299,60 |

| "Північної Пальміри" крем-бр. (450х8) | БФ «Айсберг» м.Бердянськ | 450 | 39,60 | 316,80 |

| "Північної Пальміри" з шок.кр (450х8) | БФ «Айсберг» м.Бердянськ | 450 | 39,60 | 316,80 |

| "Північної Пальміри" з шок.кр (450х8) | БФ «Айсберг» м.Бердянськ | 450 | 39,60 | 316,80 |

| "Північної Пальміри" фісташки. (450х8) | БФ «Айсберг» м.Бердянськ | 450 | 40,00 | 320,00 |

| "Північної Пальміри" фісташки. (450х8) | БФ «Айсберг» м.Бердянськ | 450 | 39,60 | 316,80 |

| "Північної Пальміри" шок.с кр (450х8) | БФ «Айсберг» м.Бердянськ | 450 | 39,60 | 316,80 |

| "ТОРТІНКА" крем-брюле з кокосом (30) | БФ «Айсберг» м.Бердянськ | 95 | 8,60 | 258,00 |

| "ТОРТІНКА" шоколадний з воз.ріс (30) | БФ «Айсберг» м.Бердянськ | 95 | 8,60 | 258,00 |

| Брикет 12%-ої жірн.шоколад (350х10) | БФ «Айсберг» м.Бердянськ | 350 | 16,00 | 160,00 |

| Брикет 12%-ої жирності (350х10) | БФ «Айсберг» м.Бердянськ | 350 | 16,00 | 160,00 |

| Конт.пл.класс.кр-бр з горіх. (1кг.4) | БФ «Айсберг» м.Бердянськ | 1кг. | 80,15 | 320,60 |

| Контейнер пл.абрікос (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 183,15 | 366,30 |

| Контейнер пл.ананас кусоч. (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 204,25 | 408,50 |

| Контейнер пл.ананас / шампай (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 197,20 | 394,40 |

| Контейнер пл.банан / карамель (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 236,65 | 473,30 |

| Контейнер пл.бананов.джем (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 211,30 | 422,60 |

| Контейнер пл.без наповнить. (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 143,80 | 287,60 |

| Контейнер пл.диня шматочках (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 204,30 | 408,60 |

| Контейнер пл.зелен.яблоко (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 183,15 | 366,30 |

| Контейнер пл.ізюм (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 171,90 | 343,80 |

| Контейнер пл.клубніка (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 183,15 | 366,30 |

| Контейнер пл.крем-брюле (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 160,95 | 321,90 |

| Контейнер пл.маліна (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 183,15 | 366,30 |

| Контейнер пл.персік (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 204,30 | 408,60 |

| Контейнер пл.ромовая вишня (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 188,25 | 376,50 |

| Контейнер пл. Ромовий родзинки (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 188,30 | 376,60 |

| Контейнер пл.с капучино (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 211,30 | 422,60 |

| Контейнер пл.с лик. "Бейлі" (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 236,60 | 473,20 |

| Контейнер пл.с шок.крошкой (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 197,20 | 394,40 |

| Контейнер пл.спіраль кола (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 211,30 | 422,60 |

| Контейнер пл.тірамісу (2500х2) | БФ «Айсберг» м.Бердянськ | 2,5кг. | 256,35 | 512,70 |