Главная

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Теоретико-практический аспект предпринимательской деятельности в сфере культуры

Дипломная работа: Теоретико-практический аспект предпринимательской деятельности в сфере культуры

Выпускная квалификационная работа

Теоретико-практический аспект предпринимательской деятельности в сфере культуры

Выполнила студентка

специальности «Экономика и управление на

предприятии (в культуре и искусстве)»

Воронцова Наталья Николаевна

Челябинск, 2010

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

1.1 Сущность и функции предпринимательства

1.2 Основы государственного регулирования предпринимательской деятельности в Российской Федерации

1.3 Правовое обеспечение предпринимательской деятельности в сфере культуры

ГЛАВА 2. ОЦЕНКА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ на примере Муниципального клубного учреждения «Дворец культуры «Икар» г. Трёхгорного Челябинской области

2.1 Характеристика базы исследования и основных показателей ее деятельности

2.2 Анализ финансово-хозяйственной деятельности муниципального клубного учреждения «Дворца культуры «Икар»

2.3 Анализ ситуации на рынке культурных благ в ЗАТО г. Трёхгорный

2.4 Разработка мероприятий по повышению эффективности работы муниципального клубного учреждения «Дворца культуры «Икар»

Заключение

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

В настоящее время в России при формировании финансовых средств организации культуры и искусства используют метод бюджетного финансирования. Решающую роль в распределении денежных средств, таким образом, играют государственные органы и органы местного самоуправления.

Опыт показывает, что организациям культуры необходимо иметь некий иной, негосударственный, источник формирования финансовых средств, чтобы меньше зависеть от неустойчивого положения экономики России, её политической нестабильности. Это не значит, что надо вовсе отказаться от бюджетного финансирования. Такая поддержка пойдёт организациям культуры только на пользу. Но надо иметь побочный «карман», откуда можно было бы при необходимости черпать средства, тем более, что Постановлением Правительства РФ № 609 от 26 июня 1995 года утверждено Положение «Об основах хозяйственной деятельности и финансирования организаций культуры и искусства», в котором отмечено, что «поступление средств из внебюджетных источников не является основанием для уменьшения размера бюджетных ассигнований организациям культуры». Однако, привлечь финансовые средства, особенно в условиях рыночной экономики, очень трудно. И здесь необходимо обратиться к опытным специалистам фандрейзинга (fundraising – поиск денежных средств для организаций культуры).

Трансформация социально-экономической структуры общества при переходе от административно-командного механизма регулирования экономики к рыночным механизмам осуществляется во всех отраслях и сферах. Но динамика, глубина и масштабы процессов существенно отличаются друг от друга в социальной сфере, хозяйственно-производственных отраслях и народно-хозяйственных комплексах. Это обусловлено спецификой их функционального назначения в социально-экономической структуре общества. Предприятия и организации сферы культуры и искусства по своей природе, возникновению и развитию предопределены, в большей мере, быть на материально-техническом и финансовом попечении государственно-общественных структур, выполняя интеллектуально-духовные функции по распространению и развитию морально-нравственных, художественно-эстетических ценностей человеческого сообщества, информационно-исторических памятников, цивилизованного опыта и традиций поколений в сохранении и обустройстве окружающей среды обитания. Данные функции по своей сущности и содержанию не могут осуществляться в полной мере на частной, предпринимательской основе. Они предполагают общественно-государственную масштабность и социальную направленность мобилизации ресурсов воспроизводства объектов культуры и искусства.

Предпринимательство является ключевым элементом современной рыночной экономики, способствующим образованию регулируемого, социально ориентированного рыночного механизма, поддержанию здоровой конкурентной среды, обеспечению предпосылок для быстрого и устойчивого экономического роста.

В России экономическая сущность предпринимательства остается не полностью раскрытой – его развитие сдерживает отсутствие адекватной правовой среды, обеспечивающей надежные юридические гарантии прав и интересов субъектов бизнеса, недостаточность и неэффективность мер их государственной поддержки.

Потребность в совершенствовании действующего законодательства обусловливает необходимость обращения к изучению теоретических основ и экономико-правовых аспектов предпринимательства, к комплексному изучению практических проблем в деятельности субъектов бизнеса в России.

Объектом исследования является деятельность учреждений сферы культуры в современных социально-экономических условиях.

Предмет исследования – предпринимательская деятельность в сфере культуры.

Целью выпускной квалификационной работы является рассмотреть на теоретическом уровне сущность и специфику предпринимательской деятельности в сфере культуры и на практическом уровне разработать рекомендации по развитию предпринимательской деятельности для конкретного учреждения культуры в закрытом административном территориальном образовании (ЗАТО) г. Трёхгорный Челябинской области.

Из цели вытекают следующие задачи:

- рассмотреть теоретические основы предпринимательской деятельности, в том числе определить сущность и принципы предпринимательства, охарактеризовать основы государственного регулирования предпринимательской деятельности в Российской Федерации, выявить специфику правового обеспечения предпринимательской деятельности в сфере культуры;

- дать оценку предпринимательской деятельности на примере Муниципального клубного учреждения «Дворец культуры «Икар» г. Трёхгорного Челябинской области, в том числе охарактеризовать базу исследования и ее основные показатели, проанализировать финансово-хозяйственную деятельность МКУ «Дворец культуры «Икар», проанализировать ситуацию на рынке культурных благ в ЗАТО г.Трехгорный Челябинской области, разработать мероприятия по повышению эффективности работы муниципального клубного учреждения «Дворец культуры «Икар».

Эмпирическую основу работы составили результаты теоретического и практического исследований, а также первичные документы МКУ «Дворец культуры «Икар», статистические данные.

Исследованиям экономики предприятий культуры посвящены работы А.И. Глаголева, Г.М. Галуцкого, С.Н. Вознесенского, В. К. Егорова, Е. Н. Жильцова, Г. П. Иванова, А. Я. Рубинштейна, И. А. Столярова, С. В. Шишкипа, М.А. Шустрова, а также ряда зарубежных авторов: В. Бомола, О. Новотного, А. Моля, Я. Фишера и др. В них рассматриваются вопросы финансирования и хозрасчетных принципов, издержек и их возмещения, а также ряд других экономических аспектов предпринимательской деятельности учреждений культуры.

Структура работы состоит из введения, двух глав, заключения, библиографии и приложений. В первой главе данной работы рассмотрены теоретические основы предпринимательской деятельности, правовое обеспечение и государственная поддержка предпринимательской деятельности в сфере культуры.

Во второй главе дан анализ ситуации на рынке культурных благ ЗАТО г. Трехгорного Челябинской области, разработаны мероприятия по повышению эффективности работы муниципального клубного учреждения «Дворца культуры «Икар».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

1.1 Сущность и функции предпринимательства

Предпринимательство – самостоятельная деятельность граждан и их объединений, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (41, с.19).

Наиболее развернутая характеристика предпринимательства дана в первой части Гражданского кодекса Российской Федерации (ГК РФ), где говорится, что гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием. ГК РФ комплексно определяет сущность предпринимательской деятельности, которой является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (38, с.21).

В соответствии с трактовкой понятия предпринимательской деятельности, установленной в гражданском кодексе РФ, можно выделить несколько характерных черт и особенностей предпринимательства (41, с.25-27):

1) предпринимательство – это самостоятельная деятельность дееспособных граждан и их объединений. Никто не может кого-нибудь принудительно заставить заниматься этой деятельностью;

2) предпринимательство – это не просто самостоятельная, но инициативная деятельность, направленная на реализацию своих способностей и удовлетворение потребностей других лиц и общества;

3) предпринимательство – это деятельность рисковая, поэтому, прежде чем стать предпринимателем, надо помнить, что ты будешь рисковать и преодолевать сопротивление среды. К тому же государство не берет на себя ответственность за возможные неудачи;

4) предпринимательство — это не разовая сделка, а процесс, направленный на систематическое извлечение прибыли законным путем. Следовательно, это профессиональная деятельность, так как, чтобы «систематически получать прибыль», нужно действовать компетентно, профессионально длительное время;

5) предпринимательство – это законная деятельность, осуществляемая в соответствии с правовыми законодательными актами;

6) гражданским законодательством установлен основной мотив осуществления предпринимательской деятельности — получение прибыли, а чтобы этого добиться, нужно предложить потребителям товары (работы, услуги).

Предпринимательская деятельность представляет собой совокупность последовательно или параллельно осуществляемых сделок, каждая из которых ограничена сравнительно непродолжительным, четко очерченным временным интервалом.

При этом под сделкой понимается основанное на письменном договоре или устном соглашении взаимодействие двух или нескольких хозяйствующих субъектов в интересах получения взаимной выгоды. Определение предпринимательства будет выглядеть неполным, если не обрисовать образ главного действующего лица – самого предпринимателя.

Предпринимателем, или субъектом предпринимательства, согласно принятому законодательству может быть гражданин страны, признанный дееспособным в установленном законом порядке (не ограниченный в дееспособности). Граждане иностранных государств и лица без гражданства могут выступать в качестве предпринимателей в пределах правомочий, установленных законодательством (11, с.34).

Наряду с индивидуальным и частным допускается коллективное предпринимательство. В роли коллективных предпринимателей (партнеров) выступают объединения граждан, использующие как собственное, так и приобретенное на законном основании имущество. Официальный статус предпринимателя приобретается посредством его государственной регистрации либо как участника индивидуального предпринимательства (без применения наемного труда), либо как предприятия (с допустимым привлечением наемного труда в рамках, определяемых законом). Предприниматель может выступать при этом и как физическое, и как юридическое лицо (11, с.21).

Законодательство о предпринимательстве предусматривает возможность осуществления предпринимательской деятельности с использованием средств производства, имущества, ценностей как самим их собственником, так и другим субъектом, управляющим его имуществом на праве хозяйственного ведения, предоставленном собственником.

При рассмотрении сущности предпринимательства следует исходить из того, что оно является категорией рыночной экономики, возникает для реализации цели этой системы отношений. Мотив получения прибыли свободным производителем, на свой риск организующим хозяйственную деятельность, является основным и фундаментальным для понимания сущности предпринимательства.

Современное понимание сущности предпринимательства в значительной мере раскрывается в работах теоретиков постиндустриального общества, которое, по их мнению, должно прийти на смену современному капиталистическому. Так, американский социолог Вильям Ростоу отмечал, что среди факторов экономического роста важную роль будет играть склонность людей к инновациям и материальным усовершенствованиям (2, с.18-19). Французский теоретик постиндустриального общества Раймон Арон утверждал, что присущее такому обществу рационализаторство будет сопровождать дух научности, прогресса, рационального управления, экономического развития и демократии (8, с.5-6).

Учитывая это, а также характеристику предпринимательства данную Й. Шумпетером и другими экономистами, можно выделить важнейшие его функции: новаторская, организационная, хозяйственная, социальная и личностная (41, с.33).

Новаторская функция – содействие процесса продуцирования новых идей (технических, организационных, управленческих и др.), осуществление исследовательских разработок, создание новых товаров и услуг и т.п.

Организационная функция – внедрение новых форм и методов организации производства, новых форм заработной платы и их оптимальное объединение с традиционными, рациональное объединение форм единичного разделения труда, основных элементов системы продуктивных сил и контроль за их выполнением.

Хозяйственная функция – наиболее эффективное использование трудовых, материальных, финансовых, интеллектуальных и информационных ресурсов.

Социальная функция – изготовление товаров и услуг, необходимых обществу, соответственно главной цели, требованиям действия основного экономического закона.

Личностная функция – самореализация собственной цели предпринимателя, получение удовлетворения от своей работы. Например, при опросе мелких компаний Великобритании, выяснилось, что подавляющее большинство их (свыше 80%) главным стимулом своей предпринимательской деятельности считает не личное обогащение, а возможность ощутить себя независимым и иметь удовлетворения от собственной работы (30, с.38).

Итак, предпринимательство – самостоятельное организационно-хозяйственное новаторство на основе использования разных возможностей для выпуска новых товаров или старых новыми методами, открытие новых источников сырья, рынков сбыта с целью получения прибылей и самореализации собственной цели.

В Законе Российской Федерации «О предприятии и предпринимательской деятельности» отмечается, что «предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли» (58).

Вероятно, справедливо, что этот закон не применяется по отношению к юридическим лицам, гражданам и их объединениям, занимающимся деятельностью, не преследующей цели получения прибыли.

Предпринимательская деятельность в этом Законе взаимосвязана с деятельностью предприятия, вследствие чего «статус предпринимателя приобретают посредством регистрации предприятия» (58). Однако в Гражданском кодексе РФ предусматривается индивидуальная предпринимательская деятельность без образования юридического лица, которая осуществляется в рамках общих правил предпринимательства, регулирующих деятельность юридических лиц.

Главное содержание предпринимательства в сфере производства заключается в нахождении и формировании спроса на продукты (выполненную работу, оказанные услуги) и удовлетворении его путем изготовления (создания) и продажи продуктов (выполненных работ, оказанных услуг) в качестве товара.

Безразлично, сам ли предприниматель организует производство этих товаров или выступает в качестве посредника между производителем и потребителем.

Главное что отличает предпринимательскую деятельность от других некоммерческих структур, – это прибыль, получаемая как разница между доходами и затратами предпринимателя. Предприниматель не обязательно должен быть собственником предприятия, поэтому надо отличать доход предпринимателя от дохода собственника.

В наше время существует множество предпринимательских структур, каждая из которых характеризуется своими чертами. Для того чтобы увидеть различия между разными типами предпринимательства, необходима его классификация. Предпринимательство может осуществляться как в государственном, так и в частном секторе экономики. В соответствии с этим различают государственное и частное предпринимательство. Каждый из этих видов предпринимательства имеет отличительные признаки, но основные принципы их осуществления во многом совпадают: и в том, и в другом случае предполагается инициативность, ответственность, инновационный подход, стремление к максимизации прибыли.

Государственное предпринимательство – это форма осуществления экономической активности от имени предприятий, учреждений. Оно реализуется государственными органами управления или органами местного самоуправления, причем собственность такого рода предприятий – это обособленная часть государственного или муниципального имущества, бюджетных средств и других источников (31, с.88).

Частное предпринимательство – форма осуществления экономической активности от имени предприятия или предпринимателя. Государственное предпринимательство менее эффективно нежели частное предпринимательство, и основная причина этого заключается в том, что предпринимательские функции всегда осуществляют конкретные люди: в частном предпринимательстве эти функции исполняют талантливые, быстро реагирующие на любые изменения люди, которые занимаются тем, что привлекательно для них. В государственном же секторе за осуществление предпринимательства отвечают люди назначаемые, формально исполняющие свои обязанности (31, с.101).

Согласно этой классификации, выделяют производительную и посредническую предпринимательскую деятельность (последняя включает в себя действия посредника, агента, оптовое купечество, посылоторговое посредничество, торговое представительство, коммивояжерство, акционерство, биржевое предпринимательство, фьючерсы, риэлторство); предпринимательство в финансовой сфере, которое предполагает финансовые институты, банки, инвестиционные компании и фонды, трастовую предпринимательскую деятельность и аудиторство (41, с.74). Виды предпринимательства, их формы, функции представлены в таблице 1.

Предпринимательская деятельность в современной России осуществляется в следующих организационно-правовых формах предприятий: юридические лица; товарищества; хозяйственные общества; корпорации; акционерные общества закрытого и открытого типа; холдинговые компании; производственные кооперативы (артели); унитарные предприятия; объединения самостоятельных предприятий и другие формы предпринимательской активности.

Таблица 1 Виды предпринимательства

| Виды предпринимательства | Основные функции | Организационные формы |

| Промышленное | Производство промышленных товаров, работ, оказание услуг | Производственно-коммерческие организации, предприятия, фирмы, компании |

| Торговое | Купля-продажа товаров и услуг | Торгово-коммерческие организации, товарные биржи |

| Банковское | Купля-продажа валюты, ценных бумаг, кредит, работа с вкладами | Банки, фондовые биржи, страховые и трастовые компании |

| Аграрное | Производство сельскохозяйственной продукции и ее сбыт | Различные виды кооперативов, единоличные фермерские хозяйства |

| Консультативное (консалтинг) | Консультативные услуги | Консультативные Организации, фирмы, компании |

| Силовое | Защитные функции | Вневедомственные охранные фирмы и т.п. |

Кроме того, предпринимательство бывает крупным, средним и малым. Малое предпринимательство выступает как динамичная форма хозяйствования, для которой характерны гибкость и способность чутко реагировать на изменения рыночной конъюнктуры. Осуществляя хозяйственную деятельность, субъекты малого предпринимательства ориентируются, прежде всего, на потребности местного рынка, объем и структуру локального спроса.

Итак, мы рассмотрели сущность предпринимательства, его основные виды и формы. Теперь перейдем к законодательству, регулирующему предпринимательство в России.

1.2 Основы государственного регулирования предпринимательской деятельности в Российской Федерации

предпринимательство культура правовое муниципальный

Одной из наиболее важных проблем в сфере предпринимательства является отсутствие эффективного законодательства.

Вопрос о правовых основах государственного регулирования предпринимательства не может быть раскрыт без характеристики содержания принципов осуществления такой политики. Принципы государственного регулирования предпринимательства представляют собой основополагающие идеи, закрепленные в правовых нормах, в соответствии с которыми организуется и функционирует механизм российской государственности в сфере предпринимательства.

Эти принципы являются частью объективно существующих общих принципов управления государством, которые закрепляются в действующем законодательстве и используются в процессе управления страной.

Принцип законности – всеобъемлющий правовой принцип. Он распространяется на все формы правового регулирования, адресован всем субъектам права. Главное в содержании этого принципа – требование строжайшего соблюдения законов и основанных на них подзаконных актов. Законность государственного регулирования предпринимательства означает, что его меры соответствуют действующему законодательству, применяются в установленном законом порядке (55, с.28-29).

Принцип законности – основа функционирования как государства в целом, так и предпринимательской деятельности в частности.

Принцип целесообразности государственного регулирования предпринимательства заключается в том, что оно должно использоваться только тогда, когда с его помощью те или иные проблемы в развитии предпринимательства могут быть решены и когда отрицательные последствия его применения не превосходят достигаемого с его помощью положительного эффекта. Целью применения государственного регулирования является создание препятствий нарушениям правовых норм (55, с.32-33).

Содержание мер государственного регулирования подчинено принципу справедливости. Справедливость относится к числу общих принципов права, является руководящим началом правового регулирования. Справедливость государственного регулирования обеспечивается тем, что нормы права закрепляют равенство субъектов хозяйствования перед законом и выражается в соответствии объема регулирующего воздействия характеру правонарушения, в их соразмерности (55, с.36).

Следующий принцип государственного регулирования предпринимательства – взаимная ответственность государства и хозяйствующих субъектов. При этом основным субъектом обеспечения безопасности предпринимательской деятельности юридически признается государство, осуществляющее функции в этой области через органы законодательной, исполнительной и судебной властей. Государство должно обеспечивать не только безопасность каждого человека, но и давать гарантии в обеспечении безопасности предпринимательской деятельности (55, с.39).

Сегодня положения Конституции РФ обеспечивают гарантии предпринимательской деятельности. Определяющее значение имеют нормы ст. 35 в Конституции, поскольку в ней содержатся сразу три важнейшие гарантии предпринимательской деятельности: никто не может быть лишен своего имущества иначе как по решению суда, принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения; право наследования гарантируется.

Конституция решает главную экономико-правовую проблему – проблему собственности. Термин «собственность» и ее формы в Конституции понимаются как формы хозяйствования, осуществляемые различными субъектами. Кроме того, ряд конституционных положений обеспечивают единое экономическое и правовое пространство в стране.

Принципиальное значение имеют положения Конституции, провозгласившие Россию социальным государством, политика которого, в том числе и в области экономики и предпринимательства, служит созданию условий для достойной жизни и свободного развития человека, а его права и свободы объявляются высшей ценностью (9, с.111-112).

Для развития конкуренции, как одного из главных направлений становления цивилизованных условий предпринимательской деятельности важным является правовое обеспечение развития конкурентной среды и борьбе с недобросовестной конкуренцией. Постановление Правительства РФ «О государственной программе демонополизации экономики и развитии конкуренции на рынках Российской Федерации (основные направления и первоочередные меры)» определило два направления работ: правовое обеспечение конкуренции и разработка программ демонополизации и развития конкуренции.

Следует отметить, что законодательство Российской Федерации отображает особенности ее экономики, специфику правовой системы (9, с.115):

- наряду с ограничениями монополистической деятельности предпринимателей - хозяйствующих субъектов предусматриваются меры к пресечению государственного монополизма – монополистических действий (актов, соглашений) органов государственной власти и управления;

- наряду с запрещением совершения монополистических действий и введением ответственности за это предусматриваются различные меры по поддержке развития мелких и средних предприятий, разукрупнения монополистических структур.

С началом проведения реформ неотложной практической задачей стала проблема создания нормативно-правовой базы несостоятельности хозяйствующих субъектов. Значение института несостоятельности заключается в том, что на его основе из гражданского оборота исключаются неплатежеспособные субъекты, а это ведет к оздоровлению рынка, повышению безопасности функционирования субъектов хозяйствования. Соответствующий механизм дает также возможность предприятиям и предпринимателям реорганизовать свои дела и вновь достичь финансовой стабильности, а также определяет порядок равномерного распределения имущества должника между всеми его кредиторами.

Первые шаги в этом направлении были сделаны принятием Закона «О предприятиях и предпринимательской деятельности» (1990), а затем Закона «О несостоятельности (банкротстве) предприятий» (1993). Практика использования последнего закона выявила его слабые стороны: он морально устарел с принятием нового Гражданского кодекса, который ввел во многом новый понятийный аппарат; ряд базовых положений закона оказались трудноприменимыми на практике.

В то же время продолжают оставаться неурегулированными отношения, касающиеся несостоятельности (банкротства) хозяйствующих субъектов в отдельных и весьма важных сферах экономики, в частности казенных предприятий. Существенно отличается от общепринятого механизм банкротства кредитных организаций.

Хозяйственным законодательством Российской Федерации в качестве основополагающих принципов предпринимательской деятельности определены инициативность и самостоятельность хозяйствующих субъектов. Предприятие самостоятельно планирует свою деятельность на основе заключенных с поставщиками и покупателями договоров, опираясь на спрос и конъюнктуру рынка, распоряжается прибылью. Вместе с тем самостоятельность предприятия не может быть безграничной без государственного контроля, регулирования, координирующего воздействия.

Большое значение на практике приобретают гарантии предпринимательской деятельности. Одна из них – запрещение вмешательства государства и его органов в деятельность предприятия, кроме как по определенным законодательством основаниям и в пределах установленных полномочий (6, с.83).

В условиях рыночных отношений органы управления вместо планирования «сверху», доведения заданий и жесткого контроля за их исполнением осуществляют воздействие на экономику через кредитование, систему налогов, политику цен, сертификацию товаров (работ, услуг), недопущение (ограничение) монопольного положения отдельных предпринимателей на рынке и недобросовестной конкуренции (6, с.84).

Предприниматели все более ощущают необходимость четких и легитимных хозяйственных связей с ними. Однако установленный порядок взаимоотношений зачастую нарушается не только предпринимателями, но и органами государственного управления и местного самоуправления. Запреты органам власти и управления вмешиваться в ту сферу предпринимательской деятельности, в которой право принятия решений принадлежит исключительно предпринимателям, нередко нарушаются.

Принятие властными органами нормативных актов с превышением своей компетенции приводит к нарушению прав и законных интересов предприятий. Поэтому все больше возрастает роль правового регулирования как самой предпринимательской деятельности, так и контрольных функций государства, органов управления.

Законодательством, в том числе и новым ГК РФ, не только установлены запреты на вмешательство в хозяйственную деятельность предприятий, но и предусмотрены неблагоприятные последствия таких действий государственных органов: признание в судебном порядке властного акта государственного или иного органа, принятого с нарушением законодательства, недействительным (полностью или частично); непридание судом правовой силы такому акту; взыскание в судебном порядке убытков, причиненных предпринимателю неправомерными действиями (бездействием) государственного или иного органа (45, с.262-264).

1.3 Правовое обеспечение предпринимательской деятельности в сфере культуры

К числу нормативно-правовых актов, регулирующих вопросы развития любого предпринимательства, прежде всего, относится Конституция РФ, которая закрепляет общие принципы правового регулирования предпринимательской деятельности, устанавливает минимум гарантий прав и интересов участников предпринимательских правоотношений, который не может быть ограничен, закрепляет предметы ведения Российской Федерации и субъектов РФ (55, с.57).

Предпринимательская деятельность в сфере культуры оговорена в статье № 47 ФЗ «Основы законодательства РФ о культуре» (с изменениями на 23 июля 2008 года) - Государственные и муниципальные организации культуры вправе вести предпринимательскую деятельность, предусмотренную законодательством Российской Федерации (58).

К предпринимательской относится деятельность государственной или муниципальной организации культуры (31, с.145-147):

- по реализации и сдаче в аренду основных фондов и имущества организации культуры для целей, не связанных с культурной деятельностью;

- по торговле покупными товарами, оборудованием;

- по оказанию посреднических услуг;

- по долевому участию в деятельности коммерческих предприятий, учреждений и организаций (в том числе культуры);

- по приобретению акций, облигаций, иных ценных бумаг и получению доходов (дивидендов, процентов) по ним;

- по осуществлению приносящих доход не предусмотренных уставом операций, работ, услуг.

Деятельность некоммерческих организаций культуры по реализации, предусмотренной уставом производимой продукции, работ и услуг относится к предпринимательской лишь в той части, в которой получаемый от этой деятельности доход не инвестируется непосредственно в данной организации на нужды обеспечения, развития и совершенствования основной уставной деятельности.

Платные формы культурной деятельности культурно – просветительных учреждений, театров, филармоний, народных коллективов и исполнителей не рассматриваются как предпринимательские, если доход от них полностью идет на их развитие и совершенствование.

В своей предпринимательской деятельности организация культуры приравнивается к предприятию и подпадает под действие законодательства Российской Федерации о предприятиях и предпринимательской деятельности.

Учредитель или орган, зарегистрировавший организацию культуры, вправе приостановить ее предпринимательскую деятельность, если она наносит ущерб уставной деятельности, до решения суда по этому вопросу.

Помимо кодифицированных актов издано значительное число иных федеральных законов, регулирующих предпринимательскую деятельность (58):

1) федеральные законы, устанавливающие государственные требования к организации и осуществлению предпринимательской деятельности:

- ФЗ от 8 августа 2001 года N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- ФЗ от 8 августа 2001 года N 128-ФЗ «О лицензировании отдельных видов деятельности»;

- ФЗ «О внесении изменений в федеральный закон о лицензировании отдельных видов деятельности» – вводит изменения в лицензионное законодательство, устанавливает замену института лицензирования страхованием в шести видах деятельности и возможность автоматического продления лицензий для тех представителей бизнеса, которые не совершали нарушений, это поможет малому бизнесу: не надо будет приносить большие пачки документов, для того чтобы продлить лицензии.

- ФЗ от 27 декабря 2002 года N 184-ФЗ «О техническом регулировании»;

- ФЗ от 8 августа 2001 года N 134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)»;

2) федеральные законы, определяющие основные принципы рыночной экономики:

- ФЗ от 26 июля 2006 года N 135-ФЗ «О защите конкуренции»;

- Закон РФ от 20 февраля 1992 года N 2383-1 «О товарных биржах и биржевой торговле»;

- ФЗ от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг»;

3) федеральные законы, устанавливающие правовое положение хозяйствующих субъектов:

- ФЗ от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах»;

- ФЗ от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью»;

- ФЗ от 8 мая 1996 года N 41-ФЗ «О производственных кооперативах»;

- ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности, и арендуемого субъектами малого и среднего предпринимательства» - позволяет приобрести в собственность предпринимателям арендуемую у государства недвижимость.

4) федеральные законы, регулирующие отдельные виды предпринимательской деятельности:

- ФЗ от 29 октября 1998 года N 164-ФЗ «О финансовой аренде (лизинге)»;

- ФЗ от 8 августа 2001 года N 119-ФЗ «Об аудиторской деятельности»;

- ФЗ от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах»;

- ФЗ от 13 марта 2006 года N 38-ФЗ «О рекламе» и т.д.

К числу федеральных подзаконных актов, регулирующих предпринимательскую деятельность в настоящее время, относятся также:

1) Указы Президента РФ (например, Указ Президента РФ от 9 марта 2004 года N 314 «О системе и структуре федеральных органов исполнительной власти»);

2) Постановления Правительства РФ (Например, Постановление Правительства РФ от 12 августа 2002 года N 584 «Об утверждении положения о проведении конкурса по продаже государственного или муниципального имущества»), в нашем случае необходимо остановиться на Федеральной целевой программе «Культура России (2006-2010 годы)»;

3) Нормативные акты федеральных органов исполнительной власти (министерств, ФАС РФ и др.).

Важное место в системе муниципальных нормативно-правовых актов должны занять принимаемые органами местного самоуправления муниципальные программы развития малого и среднего предпринимательства.

Развитию предпринимательства в России способствуют определенные изменения прав и возможностей граждан в сфере культуры. Федеральный закон РФ «Основы законодательства РФ о культуре» ввел норму, согласно которой «граждане имеют право создавать организации, учреждения и предприятия по производству в области культурной деятельности». Закон обязывает также органы государственной власти и управления «содействовать созданию альтернативных организаций культуры, предприятий, ассоциаций, иных культурных объединений», учредителями которых могут быть юридические, а также физические лица. Таким образом, российское законодательство предоставляет возможность развития предпринимательства в сфере культуры и искусства.

Однако существование особых условий производства и потребления результатов деятельности организаций и учреждений культуры приводит к ограничению, модификации и специфике развития предпринимательства в этом секторе экономики. К ним относятся: ограничения рыночного характера, которые обусловлены высокой социальной значимостью ряда культурных благ и услуг и необходимостью государства обеспечить стандарты культурного обслуживания населения; недостаточно устойчивый, неравномерный, а порой низкий потребительский спрос населения на культурные блага и услуги.

Другим важным фактором, сдерживающим развитие предпринимательства, являются особенности производства культурных благ и услуг, проявляющиеся в длительных циклах подготовительного и производственного периодов и периода реализации продукции, что требует вложения больших финансовых затрат на значительный срок, связанный, например, с подготовкой исполнителей в шоу-бизнесе, текстов оригинальных литературных материалов (идей, сценариев), музыкальных произведений и т.д., а также растягивается на долгое время и возврат средств.

Наиболее привлекательными являются аудиовизуальная сфера культуры (телевидение, видео, Интернет, кинопроизводство и кинопрокат), производство материально-технических средств для нее, производство работ и оказание услуг (маркетинговых, продюсерских, консалтинговых и т.п.). Привлекательными также могут оказаться дизайнерская, издательская деятельность, печатные средства массовой информации, народные промыслы, реклама, цирки, театры, эстрадная деятельность, печатные средства массовой информации, народные промыслы, реклама, цирки, театры, эстрадная деятельность (в особенности шоу-бизнес), а также музеи, выставочные залы, галереи и т.д.

Предпринимательская деятельность на современном этапе развития рыночных отношений является одним из основных источников финансирования сферы культуры. Рыночные отношения, влияющие на изменение психологии общества и внедряющие новые типы социальных и нравственных ценностей, привели к весьма успешным с коммерческой точки зрения явлениям, таких как шоу-бизнес, бизнес в сфере изобразительного искусства и антиквариата, антрепризные театры и т.д., удовлетворяющих спрос определенных слоев современного российского общества.

Вхождение России в современное общемировое культурное пространство привело к повышению требований со стороны общества к результатам деятельности учреждений культуры. Международный уровень культурного продукта требует несоизмеримо больших, нежели прежде, финансовых и организационных усилий, новых материалов и технологий. Достичь современного уровня культурного продукта без предпринимательской деятельности, как особой формы экономической активности, основанной на инновационном самостоятельном подходе к производству и поставке на рынок товаров, приносящих доход и осознание своей значимости в современных условиях не представляется возможным.

Предпринимательство создает механизмы координации, выработки стратегии развития через рынок и конкуренцию, связи между хозяйствующими субъектами. Таким образом, предпринимательство как субъект хозяйствования и особый творческий тип экономического поведения составляет неотъемлемое свойство всех факторов достижения экономического успеха.

Важнейшим признаком предпринимательства является самостоятельность и независимость хозяйствующих субъектов. В основе их поведения лежат внутренние побуждения. Каждый человек, становясь предпринимателем, самостоятельно решает все вопросы деятельности своего предприятия исходя из экономической выгоды и рыночной конъюнктуры.

В тесном единстве с самостоятельностью находится принцип личной экономической заинтересованности и ответственности. Собственная выгода является движущим фактором предпринимательской деятельности, но хозяйствующий субъект, преследуя свои собственные интересы, работает на общественные.

Большинство практиков и исследователей делают акцент на получение прибыли, рассматривая ее как конечную цель предпринимательства. Однако предпринимательство в сфере культуры имеет своей конечной целью не столько прибыль, сколько непрерывность воспроизводственного процесса, связанного с воспроизводством спроса и удовлетворением постоянно меняющихся, постоянно возрастающих культурных потребностей индивидуума или социальной группы, общества в целом.

В этой связи предпринимательство более правильно определять как процесс непрерывного поиска изменений в потребностях, спросе конечного потребителя на продукцию и услуги социально-культурной сферы, удовлетворения этой потребности путем организации производства, сбыта, маркетинга, логистики, менеджмента, ориентированных на самые лучшие новации, приносящие максимум производительности в каждой из стадий процесса воспроизводства. Акцент делается не на максимизацию прибыли, а на потребителя, на его потребности, удовлетворение которых благодаря высокому уровню организации предпринимательства и может принести максимальную прибыль.

Предпринимательство в сфере культуры – это не всякий бизнес, это стиль хозяйствования, которому присущи принципы новаторства, антибюрократизма, постоянной инициативы, ориентации на нововведения в процессы производства, маркетинга, распределения и потребления культурного продукта. Тогда как бизнес – это репродуктивная деятельность в сфере организации, производства, распределения и реализации товаров и услуг без новаторства, без инициативы в развитии инновационных процессов. Это осуществление или организация из года в год одного и того же производства, сбыта, распределения или другой деятельности в рамках апробированных технологий, норм и правил для удовлетворения сложившихся потребностей.

Сегодня наша задача состоит в том, чтобы сориентировать будущий персонал учреждений СКС, на готовность работы в условиях жесткого ограничения в финансировании, с одной стороны, и создания максимально комфортных условий для активности и инициативы людей – посетителей этих учреждений, – с другой. Предпринимательство создает механизмы координации, выработки стратегии развития через рынок и конкуренцию, связи между хозяйствующими субъектами. Генеральной целью социально-культурной сферы (ее институтов) является обогащение духовной жизни людей и создание условий для социально-культурной деятельности. Необходимым условием формирования культурно-художественного потенциала является экономический и предпринимательский потенциал. Вопросы создания правовых, программно-целевых, организационно-структурных, финансовых условий для реализации генеральной цели всех институтов социально-культурной сферы и являются предметом учебной программы курса.

Итак, мы рассмотрели теоретические основы предпринимательства, его сущность, функции и виды. А так же правовое обеспечение и государственное регулирование предпринимательской деятельности в Российской Федерации.

Подводя итог, можно сказать, что малый бизнес в России – уже реальность, от его развития, от отношения общества и государства к этой сфере экономики зависит и развитие всей России в целом.

К главным проблемам, сдерживающим развитие малого предпринимательства, можно отнести:

1. несовершенство системы налогообложения; нестабильность бюджетного финансирования федеральной и региональных программ поддержки малого предпринимательства;

2. неразвитость механизмов финансово-кредитной поддержки и страхования рисков малых предприятий; отсутствие механизмов самофинансирования (кредитные союзы, общества взаимного страхования и др.);

3. ограничение доступа малых предприятий к производственным мощностям и имуществу реструктуризируемых предприятий; отсутствие надежной социальной защищенности и безопасности предпринимателей;

4. организационные проблемы взаимодействия малого бизнеса с рынком и государственными структурами;

5. административные барьеры на пути развития малого предпринимательства;

6. несовершенная система налогообложения.

Для решения данных проблем необходимо:

1. совершенствование нормативно-правовых актов в сфере налогообложения, государственного контроля и использования государственной собственности;

2. создание новых схем работы с кредитно-финансовыми организациями, предусматривающих содействие реструктуризации банковской системы с целью создания специализированных кредитных организаций для работы с малым бизнесом, развитие рынка ценных бумаг малых предприятий, создание условий для удешевления кредитных ресурсов;

3. обеспечение гарантийных механизмов кредитно-инвестиционной поддержки малых предприятий, предусматривающих организацию национальной системы гарантирования частных инвестиций в сферу малого бизнеса и их экономическую защиту;

4. участие малых предприятий в поставках продукции для государственных нужд и инвестиционных конкурсах, финансируемых из бюджета развития Российской федерации.

ГЛАВА 2. ОЦЕНКА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ на примере Муниципального клубного учреждения «Дворец культуры «Икар» г. Трёхгорного Челябинской области

2.1 Характеристика базы исследования и основных показателей ее деятельности

Культурная среда закрытого города – явление неординарное. Город Трёхгорный строился далеко за пределами поселений, соответственно культурная жизнь формировалась искусственно, «с нуля» людьми, приехавшими из центральных районов страны, имеющих богатые культурные традиции. Множество традиций, слившись воедино в процессе тесного взаимодействия, образовали новацию, особую культурную среду.

Приоритетным направлением деятельности в области культуры в Трёхгорном городском округе является организация различных форм досуга в целях удовлетворения потребностей населения в отдыхе, развлечениях, праздниках, самообразовании, творчестве.

В последние несколько лет происходят позитивные изменения в сфере культуры, но сохраняются и проблемы, затрудняющие развитие культуры и искусства города Трёхгорного:

1. Ограничение доступа жителей города к лучшим образцам культуры и искусства (с учетом специфики ЗАТО).

2. Отсутствие плановых бюджетных ассигнований на осуществление гастрольной деятельности профессиональных музыкальных, театральных и других коллективов, команд КВН, эстрадных исполнителей.

3. Недостаточная информатизация учреждений культуры из-за износа компьютерного оборудования. Согласно Постановлению Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» (с изменениями от 9 июля, 8 августа 2003 г.), «электронно-вычислительная техника, включая персональные ПК – это имущество со сроком полезного использования свыше 3 лет до 5 лет включительно. К ним относятся компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных. Аппаратура теле- и радиоприемная - это имущество со сроком полезного использования свыше 5 лет до 7 лет включительно». Компьютерная техника муниципального клубного учреждения «Дворец культуры «Икар» была введена в эксплуатацию в 1997 – 1999 годах. На сегодняшний день средний износ оборудования составляет 100 %.

4. Плачевное состояние материально-технической базы учреждений культуры.

«Дворец культуры «Икар» — детище Приборостроительного завода — был открыт 30 марта 1971 года. Сегодня в ДК «Икар» созданы все условия для раскрытия и реализации талантов и способностей горожан, художественного самовыражения личности: успешно функционируют 44 клубных формирования (16 любительских объединений и клубов, 28 коллективов художественной самодеятельности).

Охват населения клубными формированиями 3,7 % – 1245 человек.

Во дворце культуры «Икар» имеется штат сотрудников в 103 единицы с фондом оплаты труда.

Восемь коллективов имеют звание «народный»: Академический хор, оркестр народных инструментов, эстрадный оркестр, ансамбль народного танца «Любава», мужской ансамбль «Россияне», музыкальная группа «Златоуст-36», вокальная студия «Компромисс», народный цирк «Гротеск». Ансамбли бального танца «Лада» и эстрадной песни «Эдельвейс» имеют звание «образцовый».

Ежегодно проводится около 600 мероприятий, программ, проектов для различных возрастных и социальных групп населения. Это городские праздники, торжественные мероприятия, фестивали, конкурсы, спортивно-зрелищные мероприятия, детские игровые программы, молодежные танцевально-развлекательные программы, вечеринки, шоу, тусовки. В них принимает участие более 200 тысяч человек.

Успешно развивается концертно-гастрольная деятельность. На сцене ДК «Икар» выступают самодеятельные коллективы области, профессиональные театральные коллективы Москвы, Челябинска, цирковые коллективы Пензы, Санкт-Петербурга, Красноярска.

Муниципальное клубное учреждение «Дворец культуры «Икар» создано в соответствии с Гражданским кодексом Российской Федерации, Типовым уставом Муниципального учреждения г. Трехгорного на основании постановления главы администрации г. Златоуст-36 Челябинской области «О регистрации Муниципального учреждения Дворца культуры «Икар» № 368 от 11 мая 1993 года.

Местонахождение учреждения: 456080, Российская Федерация, Челябинская область, г. Трёхгорный, ул. Мира, 23.

Официальное сокращенное наименование учреждения: МКУ «Дворец культуры «Икар».

Учредителем учреждения является администрация г. Трёхгорного Челябинской области. Юридический адрес: 456080, Россия, Челябинская область, г. Трехгорный, ул. Мира,6.

Учреждение основано на праве оперативного управления и находится в муниципальной собственности города Трехгорного, подведомственно Муниципальному учреждению «Управление культуры».

ДК «Икар» возглавляет директор, он назначается на должность и освобождается от должности приказом начальника Управления культуры по согласованию с заместителем главы города, курирующим вопросы социальной сферы.

Директор учреждения:

- действует на основании законов и других нормативных актов Российской Федерации, Челябинской области, нормативных правовых актов органов местного самоуправления г. Трёхгорного, Устава учреждения (Приложение 2) и трудового договора;

- представляет учреждение в государственных органах, организациях, предприятиях;

- распоряжается имуществом учреждения в пределах своей компетенции, установленной Уставом, договором о закреплении муниципального имущества на праве оперативного управления, трудовым договором, совершает в установленном порядке сделки от имени учреждения, заключает договоры, выдает доверенности;

- осуществляет прием и увольнение работников, привлекает к дисциплинарной ответственности за неисполнение трудовых обязанностей;

- издает приказы, дает указания, обязательные для всех работников Учреждения;

- производит полный контроль за работой учреждения.

ДК «Икар» является юридическим лицом, имеет обособленное имущество, самостоятельную смету, печать и штамп со своим наименованием, бланки, символики и другие реквизиты необходимые для его деятельности. Может иметь самостоятельный баланс и лицевой счет в органах федерального казначейства, расчетный и иные счета в кредитных учреждениях.

В своей деятельности ДК «Икар» руководствуется Конституцией Российской Федерации, законами и иными нормативными правовыми актами Российской Федерации и Челябинской области, Уставом города Трехгорного, нормативными правовыми актами органов местного самоуправления г. Трехгорного, настоящим Уставом, а также соответствующими приказами Управления.

Учреждение от своего имени заключает договоры, приобретает имущественные и неимущественные права, несет обязанности, выступает истцом и ответчиком в суде. Отвечает по своим обязательствам находящимися в его распоряжении денежными средствами.

Миссия учреждения – сохранить культурное наследие и удовлетворить потребности горожан в культурно-досуговых мероприятиях.

Основными целями деятельности являются:

- удовлетворение социально-культурных потребностей граждан города и их семей;

- оказание методической и практической помощи трудовым коллективам в проведении культурно-досуговых мероприятий;

- содействие в организации художественно-творческой и концертно- исполнительской деятельности;

- развитие самодеятельного художественного творчества, любительских объединений и клубов;

- проведение работы по расширению платных услуг при организации и проведении культурно-массовых мероприятий.

По своему типу учреждение является многопрофильным, стационарным клубным учреждением, обеспечивающим на своей базе развитие следующих видов деятельности: культурно-досуговой разных видов и форм; деятельности по организации и постановке театральных оперных представлений, концертов и прочих сценических выступлений; зрелищно-развлекательной; деятельности по организации отдыха и развлечений.

Основной предмет деятельности:

- создание и развитие творческого и ресурсного потенциала для обеспечения культурно-досуговой, просветительской и рекреационной деятельности разных видов и форм на своей базе;

- вовлечение в культурно-досуговую, просветительскую и рекреационную деятельность максимально возможного числа жителей города, как на бесплатной (за счет финансирования из городского бюджета), так и на платной основе;

- развитие художественного творчества среди населения города.

Все имущество Учреждения находится в муниципальной собственности г. Трехгорного и закреплено согласно договору о закреплении муниципального имущества за Учреждением на праве оперативного управления. Учреждение в отношении закрепленного за ним имущества осуществляет в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника, назначением имущества и договором о закреплении муниципального имущества на праве оперативного управления права владения и пользования им. Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете, в том числе сдавать в аренду, отдавать в залог.

Источниками формирования имущества Учреждения, в том числе финансовых средств, являются:

-средства, выделяемые целевым назначением из бюджета города;

-имущество, переданное Учреждению Учредителем или уполномоченным им органом;

-имущество и иные объекты собственности, переданные Учреждению физическими и (или) юридическими лицами в форме дара, пожертвования или по завещанию;

-доходы от платных форм культурно-досуговой деятельности;

-иные источники формирования имущества и финансовых средств Учреждения, не противоречащие законодательству Российской Федерации. Права Учреждения на объекты интеллектуальной собственности регулируются законодательством Российской Федерации.

Контроль за использованием имущества и расходованием финансовых средств осуществляет Учредитель. Земельный участок, занимаемый Учреждением, закрепляется за ним на праве (бессрочного) пользования в порядке, установленном земельным законодательством Российской Федерации.

МКУ «ДК «Икар» при осуществлении своей деятельности строит свои отношения с органами государственной власти и местного самоуправления, другими учреждениями, предприятиями, организациями и физическими лицами на основе договоров, соглашений, контрактов. Учреждение свободно в выборе форм и предмета договоров, и обязательств, а также любых других взаимоотношений с учреждениями, организациями, предприятиями, которые не противоречат действующему законодательству, настоящему Уставу и договору о закреплении муниципального имущества на праве оперативного управления.

Для осуществления уставных целей Учреждение имеет право:

- создавать филиалы, представительства, утверждать положения о них, принимать решения об их реорганизации и ликвидации;

- приобретать или арендовать основные средства за счет имеющихся у него финансовых средств;

- осуществлять материально-техническое обеспечение производства и развития объектов социальной сферы;

- осуществлять внешнеэкономическую деятельность в соответствии с действующим законодательством и настоящим Уставом;

- получать и использовать доходы от разрешенной настоящим Уставом деятельности;

- в установленном порядке определять размер средств, направляемых на оплату труда работников Учреждения, на техническое и социальное развитие в пределах сметы.

Деятельность Учреждения осуществляется по трём направлениям:

- собственная деятельность;

- создание условий для реализации культурной деятельности;

- предоставление качественных услуг (сервисные функции).

Собственная деятельность Учреждения осуществляется его работниками и включает:

- осуществление уставной деятельности, финансируемой из местного бюджета;

- организация культурных мероприятий силами штатных работников и привлеченных специалистов на основании договоров возмездных услуг, других гражданско-правовых договоров;

- развитие материально-технической базы, отвечающей уровню стационарного клубного учреждения, обеспечивающего культурно - досуговую деятельность в разных видах и формах.

Создание на базе Учреждения условий для развития культурно - досуговой, просветительской и рекреационной деятельности населения предполагает:

- содействие в проведении мероприятий другими субъектами культурно-досуговой, просветительской и рекреационной деятельности;

- осуществление консультационной и методической помощи в подготовке и проведении мероприятий другими субъектами культурно-досуговой, просветительской и рекреационной деятельности.

Учреждение может предоставлять информационные, представительские, обслуживающие, обеспечивающие услуги (осуществлять сервисные функции) клубным общностям и любительским объединениям.

Учреждение обязано осуществлять самостоятельно или через договор с централизованной бухгалтерией Управления оперативный и бухгалтерский учет результатов финансово-хозяйственной и иной деятельности, вести статистическую и бухгалтерскую отчетность, отчитываться о результатах деятельности в соответствующих органах в порядке и в сроки, установленные действующим законодательством. За ненадлежащее исполнение обязанностей и искажение государственной отчетности должностные лица Учреждения несут ответственность, установленную законодательством Российской Федерации а также предоставлять Учредителю необходимую сметно-финансовую документацию в полном объеме утвержденных форм и по видам деятельности.

Контроль за деятельностью Учреждения осуществляется органами местного самоуправления г. Трехгорного, налоговыми органам, другими организациями и органами в пределах их компетенции, определенной законом и иными нормативными актами Российской Федерации, Челябинской области.

Контроль за эффективностью использования и сохранностью муниципального имущества, соблюдением договора о закреплении муниципального имущества на праве оперативного управления осуществляет Учредитель.

Прекращение деятельности Учреждения может осуществляться в виде его ликвидации либо реорганизации (слияния, присоединения, выделения, разделения, преобразования) на условиях и в порядке, предусмотренных законодательством Российской Федерации.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению Учреждением. Ликвидационная комиссия составляет ликвидационный баланс и представляет его Учредителю.

Имущество и денежные средства Учреждения, оставшиеся после удовлетворения требований кредиторов и завершения ликвидации Учреждения, передаются ликвидационной комиссией Учредителю.

Направление использования имущества и денежных средств определяется Учредителем на основании постановления главы города.

Ликвидация Учреждения считается завершенной, а Учреждение прекратившим свою деятельность с момента исключения его из государственного реестра юридических лиц.

Порядок ликвидации Учреждения устанавливается законом и иными нормативными актами Российской Федерации.

При ликвидации и реорганизации Учреждения увольняемым работникам гарантируется соблюдение их прав и интересов в соответствии с законодательством Российской Федерации.

При реорганизации Учреждения вносятся необходимые изменения в Устав и Государственный реестр юридических лиц. Реорганизация влечет за собой переход прав и обязанностей Учреждения к его правопреемнику (правопреемникам) в соответствии с действующим законодательством.

При прекращении деятельности Учреждения все документы (финансово-хозяйственные, по личному составу и другие) передаются в установленном порядке правопреемнику (правопреемникам). При отсутствии правопреемника документы постоянного хранения, документы по личному составу (приказы, личные дела и др.) передаются в городской архив.

Передача и упорядочение документов осуществляются силами и за счет средств Учреждения в соответствии с требованиями архивных органов.

МКУ «Дворец культуры «Икар» оказывает следующие платные услуги:

- Посещение дискотеки для школьников «Вечерний дансинг»;

- Посещение дискотеки для молодежи;

- Проведение развлекательных, танцевально-музыкальных программ в баре;

- Посещение детского мероприятия в баре (начальные классы; старшие классы);

- Детское театрализованное представление в концертном зале (детский, взрослый);

- Посещение вечеров трудовых коллективов;

- Семейные праздники;

- Массовые мероприятия общественного содержания (2 часа);

- Массовые мероприятия общественного содержания (4 часа);

- Именинные и юбилейные вечера, свадьбы (банкетный зал);

- Посещение танцевальных молодежных шоу - программ;

- Посещение театрализованных молодежных шоу - программ;

- Выпускные вечера 3-4 классы;

- Выпускные вечера 9 классы;

- Выпускные вечера 11 классы;

- Посещение развлекательных программ для студентов;

- Посещение театрализованных и развлекательных программ для старшеклассников;

- Посещение концертов коллективов художественной самодеятельности (детский, взрослый);

- Подбор концертно-светового оборудования (светоэффект (микроколор); 2 микроколора и другое);

- Культурное обслуживание городских мероприятий /аттракционы, игровые реквизиты/ (использование масок (комплект 3 штуки); использование масок (комплект 6 штук); использование масок, пневмофигур, надувной аттракцион «Крепость» (техник по обслуживанию электрооборудования, подсобный рабочий, машинист сцены);

- Использование музыкальных инструментов (сутки) (ударная установка; гитара, баян /одно наименование /и другие);

- Подбор банкетно-дискотечного, звукового оборудования;

- Стоимость поздравления и музыкальные заявки во время проведения мероприятий;

- Поздравление Деда Мороза, Снегурочки, сказочных героев / выезд на предприятие по заявке/;

- Посещение детских новогодних представлений /без подарков/;

- Проведение Новогодних мероприятий (корпоративных вечеринок) для трудовых коллективов и организаций;

- Ночные дискотеки;

- Посещение Новогодних представлений для старшеклассников (без подарков);

- Обслуживание городских мероприятий на площади ДК «Икар» /для частных предпринимателей/;

- Подбор сценических и пастижерских изделий /одна единица одни сутки/;

- Детская игровая программа;

- Художественное оформление афиш / реклама / (на 1 неделю, более недели);

- Свадьба (без услуг тамады и ди-джея) (суббота, воскресенье);

- Использование видеопроекционной установки (работа звукорежиссера);

- Празднично-карнавальное обслуживание /надувные шары, приз-сюрприз/ (надувной шар изготовление гирлянды шаров, фигурный надувной шар);

- Аранжировка музыкального произведения;

- Написание сценария и подбор материала (сценарий детской праздничной программы, развлекательная программа для взрослых, классические шоу - свадьбы и другие мероприятия для взрослых);

- Музыкальная группа «Златоуст-36» - 9 человек Концертная программа 40 минут;

- Мужской ансамбль « Россияне » - 15 человек Концертная программа 40 минут;

- Эстрадный оркестр. Концертная программа 40 минут;

- Танцевальный номер: (массовый - 16 человек, сольный - 2 человека);

- Вокальный номер: (массовый-с 2 до 10 человек, сольный-1,2 человека, более 10 человек);

- Инструментальная пьеса (солист);

- Посещение праздничной концертной программы народных коллективов (взрослый, детский);

- Сольный акробатический, цирковой номер;

- Групповой акробатический, цирковой номер;

- Административно-техническое обслуживание профессионального звукового оборудования;

- Культурное обслуживание городских мероприятий с использованием надувного аттракциона;

- Игры на батуте (5 минут);

- Семейная вечеринка в баре (именины, юбилеи, свадебные посиделки, имянаречение и другое) без услуг ди-джея и тамады;

- Использование караоке (работа звукорежиссера);

- Проведение выставки -распродажи в танцевальном зале;

- Проведение культурного мероприятия в зрительном зале;

- Спектакли, концерты;

- Выставка-продажа медицинского оборудования;

- Конкурс красоты «Жемчужина РОСАТОМа»;

- Финальная игра КВН городов ЗАТО;

- Занятия в платной группе коллектива народного танца «Любава»;

- Выставка-продажа пальто.

2.2 Анализ финансово-хозяйственной деятельности муниципального клубного учреждения «Дворца культуры «Икар»

В соответствии с решениями Собрания депутатов города Трехгорного от 23.12.2008 г. № 175 «О бюджете Трехгорного городского округа на 2009 год и на плановый период 2010 и 2011 годы», от 24.01.2006 г. № 5 «Об утверждении Положения о бюджетном устройстве и бюджетном процессе в Трехгорном городском округе», согласно ведомственной классификации городского бюджета в период 2008-2009 г.г. бюджетному учреждению МКУ «Дворец культуры «Икар» были утверждены бюджетные назначения в следующем размере:

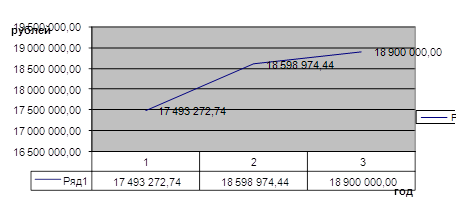

· 2008 год - 17 493 272,74 рублей, в том числе:

- по бюджетной деятельности – 16 148 567,24 рублей

- по приносящей доход деятельности – 1 344 705,50 рублей

· 2009 год - 18 598 974,44 рублей, в том числе:

- по бюджетной деятельности – 16 835 100,00 рублей

- по приносящей доход деятельности – 1 763 874,44 рублей

· 2010 год – 18 900 000,00 руб., в том числе:

- по бюджетной деятельности – 17 087 291,40 рублей

- по приносящей доход деятельности – 1 812 708,60 рублей

Рис. 2. Плановые ассигнования, выделенные МКУ «Дворец культуры «Икар» на 2008-2010 г.г.

Из рисунка 2 наглядно прослеживается тенденция увеличения плановых показателей. В 2009 году прирост плановых показателей составил 6,32 %, что в денежном выражении составило 1 105 701,70 рублей. Увеличение плановых показателей связано с увеличением тарифов на топливно-энергетические ресурсы и горюче-смазочные материалы. На 2010 год прирост плановых показателей в сравнении с 2008 годом составил в денежном выражении 1 406 727,26 руб., а в процентном выражении 8,04 %. Увеличение плановых назначений также связанно со значительным увеличением тарифов на топливно-энергетические ресурсы.

Одной из особенностей учета расходов в бюджетных учреждениях, имеющих важное значение для анализа исполнения бюджетных смет, является отражение в бухгалтерском учете двух видов расходов: кассовых и фактических.

Кассовыми расходами считаются все суммы, выданные банком как наличными деньгами, так и путем безналичных расчетов. К фактическим же расходам относятся действительные затраты учреждений, оформленные соответствующими документами, а также расходы по неоплаченным счетам.

Значение анализа исполнения бюджетной сметы расходов бюджетных учреждений состоит в том, что с его помощью определяются отклонения, во-первых, кассовых расходов от лимитов бюджетных обязательств (далее по тексту фактических расходов), во-вторых, кассовых и фактических расходов от назначений по смете и, в-третьих, отклонения всех видов этих расходов от выделенных бюджетных средств. Анализ способствует выявлению причин отклонений, а также позволяет обеспечивать контроль за соблюдением норм расходов на текущее содержание по всем статьям расходов бюджетной классификации.

В процессе анализа используются данные учета расходов в разрезе отдельных видов мероприятий и работ. Это позволяет повысить результативность анализа и выявить резервы снижения расходов.

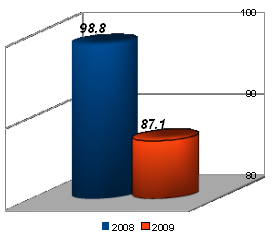

Согласно отчета об исполнении сметы доходов и расходов по МКУ «Дворец культуры «Икар» по состоянию на 01.01.09 г. уточненный план за 12 месяцев, с учетом всех уведомлений, составил 17 493,3 тыс. руб., кассовое исполнение сметы доходов и расходов составило 17 284,6 тыс. руб., что соответствует 98,81 % от выделенных плановых назначений в 2009 г. По состоянию на 01.01.10 г. уточнённый план за 12 месяцев - 18 598,97 тыс. руб., кассовое исполнение сметы доходов и расходов составило- 17 660,40 тыс. руб., что соответствует 94,95 %.

Таблица 3 Сведения о динамике показателей кассового исполнения бюджета

|

Код бюджетной классификации |

Утверждено на год законом о бюджете, нормативными правовыми актами о бюджете с учетом изменений, сумма в рублях | Исполнено за год сумма, в рублях | |||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | ||

| 0605 | - | 5 000,00 | - | 5 000,00 | |

| 0707 | 316 100,00 | 632 700,00 | 316 100,00 | 632 700,00 | |

| 0801 | 16 435 455,50 | 17 045 474,44 | 16 226 835,40 | 16 107 304,69 | |

| 0806 | 704 517,24 | 915 800,00 | 704 507,14 | 915 400,00 | |

| 1003 | 37 200,00 | - | 37 200,00 | - | |

| Всего по МКУ «Дворец культуры «Икар» | 17 493 272,74 | 18 598 974,44 | 17 284 642,54 | 17 660 404,69 | |

Рассмотрим исполнение сметы доходов и расходов, в разрезе статей ЭКР.

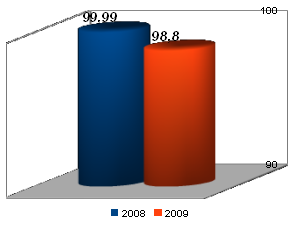

Рис. 4. Процент освоения плановых ассигнований от кассовых расходов

Код 211 «Заработная плата» – процент освоения плановых ассигнований от кассовых расходов по МКУ «Дворец культуры «Икар» составил:- в 2008г.- 99,99%, в 2009г. – 98,8%.;

Данные показатели говорят о том, что процент освоения плановых показателей в 2009г. ниже, чем в 2008г. по ряду причин:

1) в течение 2009 года работники МКУ «Дворец культуры «Икар» чаще находились на больничном листе по причине временной нетрудоспособности, либо по уходу за детьми;

2) в связи с болезнью работников учреждение оформляет замещения на сотрудников с более низким разрядом оплаты труда;

3) по некоторым специальностям в течение 12 месяцев имели место кратковременные вакансии (срок менее 1 месяца).

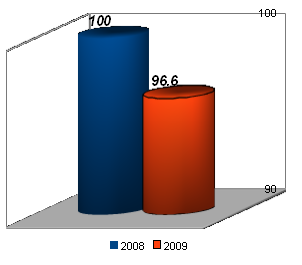

Рис. 5. Расходы на выплату суточных при командировках и служебных разъездах

Код ЭКР 212 «Прочие выплаты» расходы на выплату суточных при командировках и служебных разъездах процент освоения выделенных ассигнований составляет: 2008 г.- 100,0%, 2009 г. - 96,6%, недоиспользованные средства образовались по причине отмены служебных командировок из-за отмены творческих мероприятий.

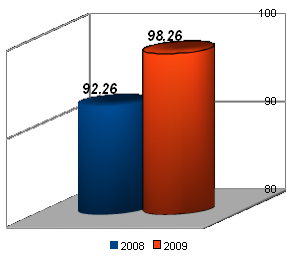

Код ЭКР 222 «Транспортные услуги» расходы на оплату проезда при командировках и служебных разъездах в процентном отношении к плановым показателям составили: 2008 г.- 92,26%, 2009 г.- 98,26 %. Недоиспользованный процент сложился по причине сокращения командировок творческих коллективов.

Рис. 6. Расходы на оплату проезда при командировках и служебных разъездах

Код ЭКР 226 «Прочие услуги» расходы на оплату проживания при командировках и служебных разъездах, оплаты по ДГПХ и договоров за оказанные услуги в процентном отношении к плановым показателям составили: 2008 г. - 98,8%, 2009 г. - 87,1 %. Недоиспользованный процент сложился по причине сокращения командировок творческих коллективов, экономии по договорам гражданско-правового характера и договорам за услуги по изготовлению бланочной продукции.

В течение 2008-2009 годов вышестоящими органами осуществлялся систематический контроль за финансовой деятельностью учреждения.

Данные мероприятия направлены:

- на укрепление финансовой и плановой дисциплины;

- на сохранность собственности организации;

- на повышение эффективности использования бюджетных ассигнований.

Рис. 7. Расходы на оплату проживания при командировках и служебных разъездах, оплаты по ДГПХ и договоров за оказанные услуги в процентном отношении к плановым показателям

Балансовая стоимость основных средств МКУ «Дворец культуры «Икар» за 2009 год уменьшилась на 904 993,83 руб. в связи с приведением в соответствие бюджетного учета требованиям приказа Минфина РФ от 30.12.2008 г. № 148н «Об утверждении Инструкции по бюджетному учету» (списание ОС стоимостью менее 3 000 руб. на забалансовые счета).

Амортизация увеличилась на 663 553,54 руб. Износ основных средств на 01.01.2010 г. - 39,88 %. Остаток основных средств в суммовом выражении составляет 124 668 416,11 руб., в том числе:

- по бюджетной деятельности – 122 717 815,76 руб.;

- по внебюджетной деятельности – 1 950 600,35 руб.

Рассмотрим движение нефинансовых активов в 2009 году (Таблицы 2.2, 2.3 (Приложение 3):

По состоянию на 01.01.2010 г. остаток материальных запасов уменьшился на 317 309,46 руб. и составляет 2 449 753,40 руб., в том числе:

- по бюджетной деятельности – 2 378 910,20 руб.;

- по внебюджетной деятельности – 70 843,20 руб.

2.3 Анализ ситуации на рынке культурных благ в ЗАТО г. Трёхгорный

Развитие культуры и искусства в городе Трёхгорный регламентируется Городской целевой программой «Развитие культуры и искусства города Трёхгорного на 2008 – 2010 годы». Данная программа развития культуры города Трёхгорного основана на:

- Законе Российской Федерации от 09.10.1992 г. № 3612-I «Основы законодательства Российской Федерации о культуре» (ст.40);

- Федеральном законе от 06.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»;

- Законе Челябинской области от 28.10.2004 г. № 296-ЗО «О деятельности в сфере культуры на территории Челябинской области»;

- Федеральной целевой программе «Культура России (2006 – 2010)», утвержденной Постановлением Правительства РФ от 08.12.2005 г. № 740;

- Положении об организации работы в области культуры в Трехгорном городском округе, утвержденного решением Собрания депутатов города Трехгорного Челябинской области от 30.11.2005 г. № 101;

- Положении об объектах культурного наследия в Трёхгорном городском округе, утвержденного решением Собрания депутатов города Трехгорного Челябинской области от 30.11.2005 г. № 102;

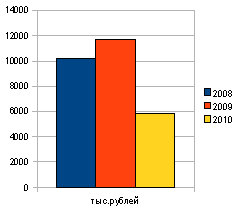

Согласно этой программе общий объем финансирования мероприятий в 2008 – 2010 годах составит 27845,0 тыс. рублей, в том числе:

- 2008 год – 10260,0 тыс. рублей;

- 2009 год – 11685,0 тыс. рублей;

- 2010 год – 5900,0 тыс. рублей.

Рис. 8. Общий объем финансирования мероприятий в 2008 – 2010 годах

Финансирование мероприятий Программы осуществляется за счет средств городского бюджета. Объем средств, выделяемых из городского бюджета на реализацию мероприятий данной Программы, ежегодно уточняется при формировании проекта городского бюджета на соответствующий финансовый год.

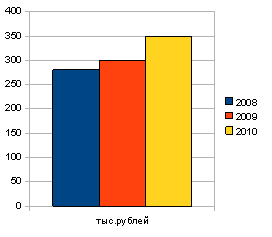

На создание условий для реализации потребностей населения в культурном и духовном развитии посредством доступа к лучшим образцам профессионального искусства, которое возлагается на МКУ «ДК «Икар», выделяется:

- 2008 год – 200 тыс. рублей;

- 2009 год – 300 тыс. рублей;

- 2010 год – 400 тыс. рублей.

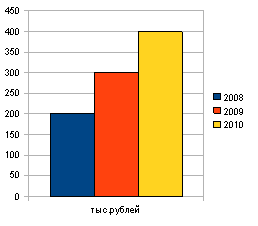

А также на развитие традиционного художественного творчества и культурно-досуговой деятельности:

- 2008 год – 280 тыс. рублей;

- 2009 год – 300 тыс. рублей;

- 2010 год – 350 тыс. рублей.

Рис. 9. Объем финансирования возлагаемый на МКУ «ДК «Икар» в 2008 – 2010 годах

Данной программой выделяются денежные средства на совершенствование технического оснащения учреждений культуры. Для МКУ «ДК «Икар» эта сумма составляет 1200 тыс. руб. распределенных по годам в равных пропорциях.

Рис. 10. Денежные средства на совершенствование технического оснащения учреждений культуры.

Как видно, общий объем финансирования мероприятий на 2010 год составляет– 5900,0 тыс. рублей. Это на 5875 тыс. руб. меньше, чем в 2009 году и на 4360 тыс. руб. меньше, чем в 2008 году. Это связано, прежде всего, с кризисным состоянием экономики нашей страны.

В 2010 году перед учреждениями культуры и искусства города Трёхгорного актуальным является вопрос внебюджетного финансирования.

В рамках исследования информации об эффективности и качестве предоставляемых бюджетных услуг был проведёно анкетирование населения города Трёхгорного с помощью анкеты (Приложение 1). Анализ результатов анкетирования приведен в таб.

Таблица 11 Увлечение декоративно-прикладным творчеством в г. Трёхгорном Челябинской области

| Метод исследования | Анкетирование |

| Цель: | Определить спрос жителей города на занятие декоративно-прикладным творчеством и создать условия для развития творчества. |

| Респонденты: | Жители города от 10 лет и старше |

| Задачи исследования: |

- выявить потребности жителей города в проведении досуга за занятием декоративно-прикладным творчеством; - определить направления прикладного творчества интересные горожанам; - выяснить удобную форму работы клуба; - определить пожелания потенциальных клиентов. |

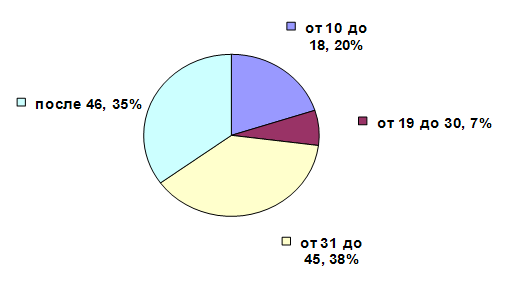

Было опрошено 100 жителей города. Большинство респондентов (38%) оказались в возрастной категории от 31 до 45 лет, 35% составили граждане после 46 лет, 20% - от 10 до 18 и 7% - от 19 до 30 лет. В анкетировании приняло участие 66 женщин, что составило 66% и 34 мужчины (34%) (табл. 2.4).

Таблица 12 Возрастная категория и пол респондентов

| Возраст | Пол | |||||

| 10-18 | 19-30 | 31-45 | после 46 | жен. | муж. | |

| Кол-во | 20 | 7 | 38 | 35 | 66 | 34 |

| % | 20% | 7% | 38% | 35% | 66% | 34% |

текст

Рис. 2.2 Возрастная категория опрашиваемых

Отправляясь в культурное заведение, большинство респондентов желают познакомиться с новыми людьми (50%) и расширить свой кругозор (26%), остальные 23% опрошенных хотят интересно провести время и 1 человек желает сменить обстановку.

Рис. 2.3 Цель посещения культурных заведений